本記事ではみずほ銀行カードローンの借り換えについて解説します。

結論からいうと、みずほ銀行カードローンのスペックは借り換えにうってつけ。

業界トップクラスの低金利なので、どこの業者から借り換えても利息が安くなる可能性大。

特に消費者金融で借り入れている人は、ほぼ確実に利息を減らせます。

「今借りているカードローンの利息が重くて返済がきつい・・・」

「高い利息を払い続けるのがばからしくなってきた・・・」

などの不満を抱えていて、みずほ銀行カードローンへの借り換えを具体的に検討している人は参考にしてみてください。

【みずほ銀行カードローンの商品概要】

| カードローンの種類 | 銀行系カードローン |

|---|---|

| 申し込み条件 | ・年齢が満20歳以上66歳未満 ・継続的で安定した収入がある ・株式会社オリエントコーポレーション の保証を受けられる |

| 金利 (実質年利) |

年2.0%~14.0%※ |

| 利用限度額 | 10~800万円 |

| 審査時間 | 2週間程度 |

| 在籍確認 | 勤務先への電話連絡 |

| WEB完結 | OK |

| 最低返済額 | 2,000円 (毎月10日の利用残高:1万円以上~10万円以下) |

| 返済方法 | 【約定返済】 自動引き落とし 【随時返済】 ・ATM返済 ・みずほダイレクト |

| 担保 保証人 |

不要 |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

目次

低金利のみずほ銀行カードローンは借り換え先にピッタリ

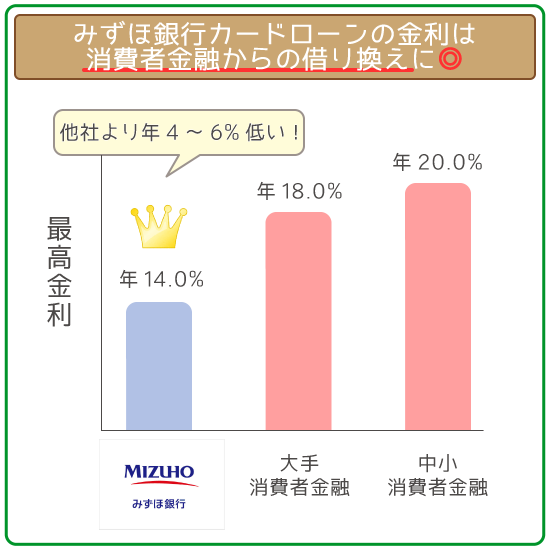

みずほ銀行カードローンは、業界トップクラスの低金利です。

高金利の消費者金融と比べてみると、金利の低さがハッキリわかります。

| カードローン会社 | 金利 (実質年利) |

|---|---|

|

年2.0%~14.0%※ |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年8.0%~20.0% |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

最高金利が年14.0%未満の業者は、現在ほとんどありません。

年18.0%~年20.0%の業者を利用中の人は借り換えでおトクになるでしょう。

消費者金融を利用している人は、積極的に借り換えを検討してみてください。

カードローンの借り換えとは、A社からB社への乗り換えのことです。

複数の他社借り入れの一本化のことではないので、把握しておきましょう。

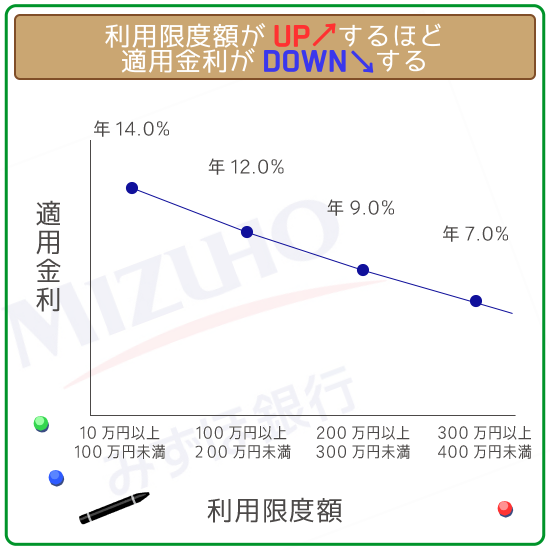

借り換えが高額なほど低金利が適用される

みずほ銀行カードローンでは、利用限度額が高いほど金利が低くなります。

そのため借り換えが高額であるほど、さらにおトクになる可能性が高いです。

| 利用限度額 | 金利 (実質年率) |

|---|---|

| 10万円以上 100万円未満 |

年14.0% (住宅ローン引き下げ後の金利年13.5%) |

| 100万円以上 200万円未満 |

年12.0% (住宅ローン引き下げ後の金利年11.5%) |

| 200万円以上 300万円未満 |

年9.0% (住宅ローン引き下げ後の金利年8.5%) |

| 300万円以上 400万円未満 |

年7.0% (住宅ローン引き下げ後の金利年6.5%) |

| 400万円以上 500万円未満 |

年6.0% (住宅ローン引き下げ後の金利年5.5%) |

| 500万円以上 600万円未満 |

年5.0% (住宅ローン引き下げ後の金利年4.5%) |

| 600万円以上 800万円未満 |

年4.5% (住宅ローン引き下げ後の金利年4.0%) |

| 800万円 | 年2.0% (住宅ローン引き下げ後の金利年1.5%) |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

高額の借り換えを希望する人でも「もの足りないなぁ・・・」と思うことはありません。

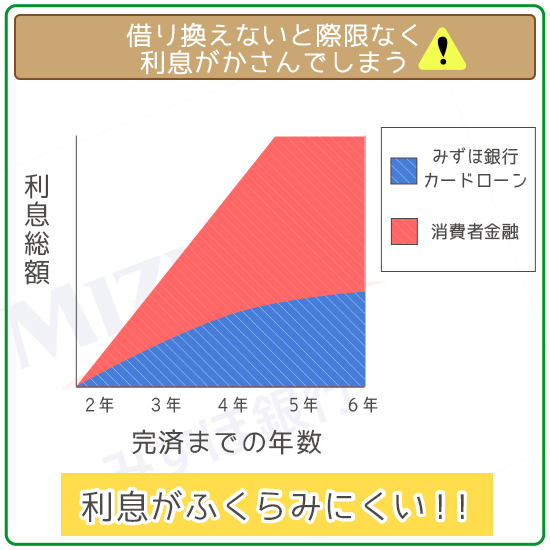

みずほ銀行カードローン「借り換え前・借り換え後」の利息比較

年18.0%の消費者金融をそのまま利用した場合と、借り換えた場合で利息を比較しました。

【みずほ銀行カードローンの「借り換え前・借り換え後」】

- 「60万円」を2~6年で完済するケース

- 「90万円」を2~6年で完済するケース

- 「120万円」を2~6年で完済するケース

- 「240万円」を2~6年で完済するケース

- 「360万円」を2~6年で完済するケース

結果を先にいうといずれも、みずほ銀行カードローンの利息負担が減っています。

消費者金融を利用中で、借り換えるか悩む間も利息はふくらむので注意が必要です。

借り換え金額と予定する返済期間の近い数字を、借り換える際の参考にしてください。

なお利息比較のケースはすべて、随時返済を活用しているので把握しておきましょう。

(随時返済・・・毎月の返済とは別にする追加の返済)

みずほ銀行カードローンは任意返済(繰り上げ返済)でおトクに完済OK!【返済方法総まとめ】

【みずほ銀行カードローンの返済方法を徹底解説】本記事ではみずほ銀行カードローンの返済方法・返済方式を詳しく解説。さらに…

利息比較①:60万円を2~6年で完済する場合

60万円を借り入れて2~6年で完済した場合の利息総額は以下の通り。

| 比較項目/比較対象 | みずほ銀行カードローン (年14.0%) |

消費者金融A社 (年18.0%) |

|---|---|---|

| 「2年で完済」 の利息総額 |

168,000円 | 216,000円 |

| 「3年で完済」 の利息総額 |

252,000円 | 324,000円 |

| 「4年で完済」 の利息総額 |

336,000円 | 432,000円 |

| 「5年で完済」 の利息総額 |

420,000円 | 540,000円 |

| 「6年で完済」 の利息総額 |

504,000円 | 648,000円 |

※実際の数字とは異なる場合があります

みずほ銀行カードローンと消費者金融A社の、利息総額の差は以下のようになりました。

【60万円を借り入れた場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ 借り換えで利息総額は48,000円節約 - 3年(1095日)で完済した場合

⇨ 借り換えで利息総額は72,000円節約 - 4年(1460日)で完済した場合

⇨ 借り換えで利息総額は96,000円節約 - 5年(1825日)で完済した場合

⇨ 借り換えで利息総額は120,000円節約 - 6年(2190日)で完済した場合

⇨ 借り換えで利息総額は144,000円節約

利息比較②:90万円を2~6年で完済する場合

90万円を借り入れて2~6年で完済した場合の利息総額は以下の通り。

| 比較項目/比較対象 | みずほ銀行カードローン (年14.0%) |

消費者金融A社 (年18.0%) |

|---|---|---|

| 「2年で完済」 の利息総額 |

252,000円 | 324,000円 |

| 「3年で完済」 の利息総額 |

378,000円 | 486,000円 |

| 「4年で完済」 の利息総額 |

504,000円 | 648,000円 |

| 「5年で完済」 の利息総額 |

630,000円 | 810,000円 |

| 「6年で完済」 の利息総額 |

756,000円 | 972,000円 |

※実際の数字とは異なる場合があります

みずほ銀行カードローンと消費者金融A社の、利息総額の差は以下のようになりました。

【90万円を借り入れた場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ 借り換えで利息総額は72,000円節約 - 3年(1095日)で完済した場合

⇨ 借り換えで利息総額は108,000円節約 - 4年(1460日)で完済した場合

⇨ 借り換えで利息総額は144,000円節約 - 5年(1825日)で完済した場合

⇨ 借り換えで利息総額は180,000円節約 - 6年(2190日)で完済した場合

⇨ 借り換えで利息総額は216,000円節約

利息比較③:120万円を2~6年で完済する場合

120万円を借り入れて2~6年で完済した場合の利息総額は以下の通り。

| 比較項目/比較対象 | みずほ銀行カードローン (年12.0%) |

消費者金融A社 (年15.0%) |

|---|---|---|

| 「2年で完済」 の利息総額 |

288,000円 | 360,000円 |

| 「3年で完済」 の利息総額 |

432,000円 | 540,000円 |

| 「4年で完済」 の利息総額 |

576,000円 | 720,000円 |

| 「5年で完済」 の利息総額 |

720,000円 | 900,000円 |

| 「6年で完済」 の利息総額 |

864,000円 | 1,080,000円 |

※実際の数字とは異なる場合があります

みずほ銀行カードローンと消費者金融A社の、利息総額の差は以下のようになりました。

【120万円を借り入れた場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ 借り換えで利息総額は72,000円節約 - 3年(1095日)で完済した場合

⇨ 借り換えで利息総額は108,000円節約 - 4年(1460日)で完済した場合

⇨ 借り換えで利息総額は144,000円節約 - 5年(1825日)で完済した場合

⇨ 借り換えで利息総額は180,000円節約 - 6年(2190日)で完済した場合

⇨ 借り換えで利息総額は216,000円節約

利息比較④:240万円を2~6年で完済する場合

240万円を借り入れて2~6年で完済した場合の利息総額は以下の通り。

| 比較項目/比較対象 | みずほ銀行カードローン (年9.0%) |

消費者金融A社 (年13.0%) |

|---|---|---|

| 「2年で完済」 の利息総額 |

432,000円 | 624,000円 |

| 「3年で完済」 の利息総額 |

648,000円 | 936,000円 |

| 「4年で完済」 の利息総額 |

864,000円 | 1,248,000円 |

| 「5年で完済」 の利息総額 |

1,080,000円 | 1,560,000円 |

| 「6年で完済」 の利息総額 |

1,296,000円 | 1,872,000円 |

※実際の数字とは異なる場合があります

みずほ銀行カードローンと消費者金融A社の、利息総額の差は以下のようになりました。

【240万円を借り入れた場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ 借り換えで利息総額は192,000円節約 - 3年(1095日)で完済した場合

⇨ 借り換えで利息総額は288,000円節約 - 4年(1460日)で完済した場合

⇨ 借り換えで利息総額は384,000円節約 - 5年(1825日)で完済した場合

⇨ 借り換えで利息総額は480,000円節約 - 6年(2190日)で完済した場合

⇨ 借り換えで利息総額は576,000円節約

利息比較⑤:360万円を2~6年で完済する場合

360万円を借り入れて2~6年で完済した場合の利息総額は以下の通り。

| 比較項目/比較対象 | みずほ銀行カードローン (年7.0%) |

消費者金融A社 (年11.0%) |

|---|---|---|

| 「2年で完済」 の利息総額 |

504,000円 | 792,000円 |

| 「3年で完済」 の利息総額 |

756,000円 | 1,188,000円 |

| 「4年で完済」 の利息総額 |

1,008,000円 | 1,584,000円 |

| 「5年で完済」 の利息総額 |

1,260,000円 | 1,980,000円 |

| 「6年で完済」 の利息総額 |

1,512,000円 | 2,376,000円 |

※実際の数字とは異なる場合があります

みずほ銀行カードローンと消費者金融A社の、利息総額の差は以下のようになりました。

【360万円を借り入れた場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ 借り換えで利息総額は288,000円節約 - 3年(1095日)で完済した場合

⇨ 借り換えで利息総額は432,000円節約 - 4年(1460日)で完済した場合

⇨ 借り換えで利息総額は576,000円節約 - 5年(1825日)で完済した場合

⇨ 借り換えで利息総額は720,000円節約 - 6年(2190日)で完済した場合

⇨ 借り換えで利息総額は864,000円節約

みずほ銀行カードローンに申し込んでみる上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。

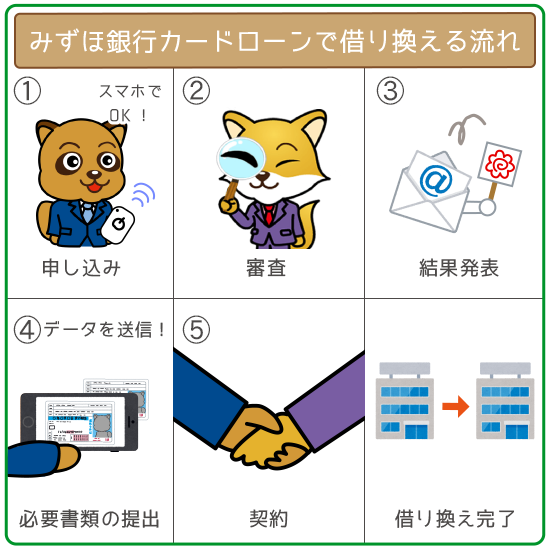

みずほ銀行カードローンで借り換える流れ

みずほ銀行カードローンで借り換える流れは5ステップです。

【借り換える流れ5ステップ】

- 申し込み

- 審査

- 審査結果の回答

- 必要書類の提出

- 契約・融資

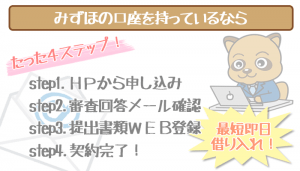

みずほ銀行の口座があれば申し込みはスムーズですが、即日では借り換えられません。

借り換えは通常より審査に時間をかけるので、目安として2週間程度を見ておいてください。

借り換え前に借入残高を減らしておけばその分、審査は有利に働くはずです。

ただし高額の借り換えの場合は、適用金利の変動に注意してください。

たとえば100万円以上の借り換えなら、適用金利は年12.0%でしたね。

しかし90万円に減らしてから申し込んでしまうと、年14.0%になってしまいます。

現在の借入残高と適用金利の一覧表を確認した上で、借入残高を減らしておくか決めましょう。

みずほ銀行カードローンはWEB完結で借り入れがスピーディーに!口座持ちの方必見!

もしみずほ銀行の口座を持っているならWEB上ですぐカードローン契約ができて、より早い借り入れが可能になります。みずほのキャ…

借り換えの流れ①:申し込み

みずほ銀行カードローンの申し込みは、みずほ銀行への来店や郵送は必要ありません。

スマホやPCで公式サイトから申し込んで、契約まで一連の手続きで済みます。

申し込みフォームで選べる、2種類の利用カードは以下の通り。

キャッシュカード兼用型 キャッシュカード兼用型 |

カードローン専用型 カードローン専用型 |

| みずほ銀行のキャッシュカードを ローンカードとして利用する |

キャッシュカードとは別に 専用のローンカードを 発行して利用する |

| 【自動貸越機能】 利用できる |

【自動貸越機能】 利用できない |

| 【自動振替サービス】 利用できる |

【自動振替サービス】 申し込めば利用できる |

| 【自動融資サービス】 申し込めば利用できる |

【自動融資サービス】 申し込めば利用できる |

どちらがいいか迷ったら、キャッシュカード兼用型を選択しましょう。

各カードで利用できるサービスについて詳しくは、以下の記事をご参照ください。

みずほ銀行カードローンの自動貸越機能・スイングサービスでもっとおトクに利用しよう!

みずほ銀行カードローンは借りるだけが能ではありません。実はその使いやすさも高い評価の理由です。その中でも自動融資サービ…

借り換えの流れ②:審査

審査はみずほ銀行と保証会社によって行なわれます。

(保証会社・・・株式会社オリエントコーポレーション)

基本的に「仮審査」と「本審査」の2つです。

| 審査 | 内容 | 特徴 |

|---|---|---|

| 仮審査 | ・スコアリングシステム (コンピューターの自動審査) ・信用情報のチェック (信用情報・・・過去のローンの利用履歴) |

・借り換え後も 返済を続けられるかを見る ・基本的にその日に完了する |

| 本審査 | ・在籍確認 ・利用限度額と金利の設定 |

・仮審査で評価した返済能力に 嘘がないかを調べる ・数日~2週間かかる |

借り換えの審査では、借り換え元の利用状況も重要になってきます。

延滞などを繰り返していた場合は、審査は大きく不利に働くので把握しておきましょう。

審査基準の詳細などについては、以下の記事をご参照ください。

借り換えの流れ③:審査結果の回答

合否を知らせるメールは、申し込みフォームに入力したメールアドレスに届きます。

口座がない人はどちらを選んだかで、手続きが変わってくるので把握しておきましょう。

| 口座を持っていない人 | 流れ④ | 流れ⑤ |

|---|---|---|

| 普通預金口座の 同時申込を希望している |

通帳などの受け取り (本人限定受取郵便) |

・カードローン口座の開設 ・キャッシュカードの送付 (キャッシュカード兼用型) |

| 普通預金口座の 同時申込を希望していない |

申込書類の送付・返送 ※返送までに普通預金口座の開設が必要 |

・カードローン口座の開設 ・キャッシュカードの送付 (カードローン専用型を希望した場合) |

口座がある人には「必要書類登録用URL」が添付された別のメールが送られます。

メールに記載された手順に沿って、手続きをすすめてください。

借り換えの流れ④:必要書類の提出

みずほ銀行カードローンでの借り換えに必要な書類は2つです。

- 本人確認書類

(運転免許証・パスポートなど) - 収入証明書類

(源泉徴収票・住民税決定通知書など)

スマホで撮影して、画像データを先述の登録URLから提出します。

再提出を求められると、手続きの時間が延びてしまうので注意してください。

画像データの記載内容が、きちんと読めるかを確認してから提出しましょう。

借り換えの流れ⑤:契約・借り換え

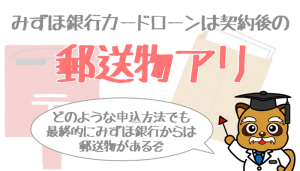

みずほ銀行カードローンの契約後は必ず、自宅に「契約内容確認書」が届きます。

また利用カードの種類によって、さらに郵送物が増えることも・・・。

| キャッシュカード専用型 | 契約内容確認書 |

|---|---|

| カードローン専用型 | ・契約内容確認書 ・通帳 ・カードローン専用カード |

ただし送られてくる封書には「みずほ銀行」と記載されています。

また受け取れるのは申込者本人だけなので、家族と同居でもバレることはありません。

事前の相談で借り換え元への返済を代行してもらえる

借り換える際は、借り換え元の完済は自分で行なわなければいけない業者は多いです。

しかしみずほ銀行カードローンでは、事前に相談すれば代わりに完済してもらえます。

1円単位まで完済となると手間がかかるので、依頼すればその分ラクができるんですね。

ただし借り換え元の解約までは行なっていないので注意してください。

以下の記事を参考にして、他社借り入れは自ら解約を行なうようにしましょう。

みずほ銀行カードローンに借り換えるときの注意点

みずほ銀行カードローンで借り換える際の注意点は3つあります。

【借り換える際の3つの注意点】

- 借り換え目的であることをきちんと伝える

- 審査は厳しめになる

- 利用にはみずほ銀行の口座が必要になる

具体的に借り換えを検討している人は、必ず目を通すようにしてください。

注意点①:借り換え目的であることをきちんと伝える

申し込みフォームには、利用目的を回答する項目があります。

上記画像の「2. 投資/貸付/借入返済」の「借入返済」が借り換えにあたるんですね。

利用目的が借り換えであることを伝えないと、審査は大きく不利になる可能性も・・・。

借り換えは通常の融資とは異なるので、上記のように事前に連絡するのがオススメです。

注意点②:審査は厳しめになる

2017年以降の過剰融資の問題を受け、銀行は融資上限の自主ルールを取り入れています。

三菱東京UFJ、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが19日、わかった。返済能力を十分に確認しない過剰な融資が多重債務問題を再燃させかねないとの社会的な批判に対応。融資額そのものにタガをはめて、過剰融資を防ぐ。

(中略)

このため3メガ銀行は、カードローンの融資の上限額を他社からの借り入れを含めて利用者の年収の2分の1や3分の1までとする自主的な”総量規制”を導入。貸し過ぎを未然に防ぐ。秋田銀行や七十七銀行、百五銀行など地方銀行で同様の動きが広がっている。

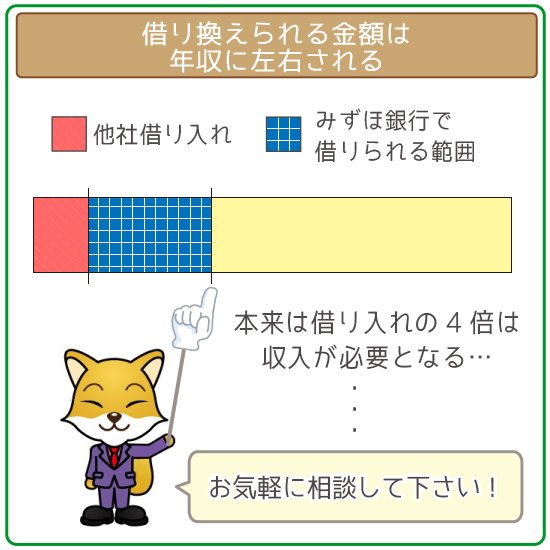

つまりみずほ銀行カードローンでは、大きな金額を借り換えるのは難しいということ。

たとえば他社借入れが100万円ある状態で、新たに100万円の融資を受けるとします。

あとで他社借入を完済するとはいえ、一時的に200万円を借りなければなりません。

自主ルールを踏まえると最低でも年収は400万円以上必要なので、借り換えできる人が限られるというワケです。

ただ借り換えは通常の融資とは異なるので、多少は融通が利く可能性もあります。

まずは事前に現状を相談して、借り換えられる見込みがあるかを見極めましょう。

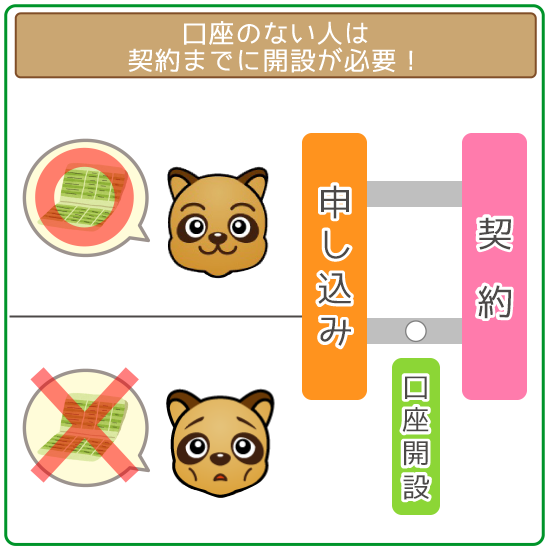

注意点③:利用にはみずほ銀行の口座が必要になる

みずほ銀行カードローンの利用には、みずほ銀行の普通預金口座が必要です。

口座を持っていない人は、申し込みの途中で口座を開設しなければいけません。

そのためもともと口座を持っている人よりは、融資まで時間がかかってしまいます。

しかし公式サイトによれば、みずほ銀行の口座を持っている人は約2,400万人。

多くの人はスムーズに借り換えの手続きをすすめられるでしょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。

消費者金融の借り換えには「みずほ銀行カードローン」がオススメ

「消費者金融を利用しているけど、利息負担がキツいなぁ・・・」

そんな人は低金利のみずほ銀行カードローンでの借り換えを検討しましょう。

| スペック | 【金利】 年2.0%~14.0%※ 【利用限度額】 10~800万円 |

|---|---|

| 借り換えのメリット | ・利息負担がグンと減る ・事前相談で完済を代行してもらえる |

| 借り換える流れ | ①申し込み ②審査 ③審査結果の回答 ④必要書類の提出 ⑤契約・借り換え |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

低金利な業者への借り換えの最大のメリットは、利息負担が一気に軽くなること。

借り換え金額や返済期間にもよりますが、数万円~数十万円の利息が減ることもあります。

浮いたお金は大きくわけて以下2つとして、有効活用することができるはずです。

- 随時返済して完済を早める

- 大きな買い物をする

(大型家電・自動車ローンの頭金・レジャー費)

本記事を参考にして、みずほ銀行カードローンでの借り換えを成功させてください。