おまとめローンを組むなら低金利なほどイイ!

そう思って、ろうきんで借金1本化を考える人も少なくないはず。

実際にろうきんでおまとめローンを組めれば、確実に返済額は減らせるでしょう。

ただハッキリ言って、ろうきんでおまとめローンを組めるのは限られた人だけです。

知らずに申し込んで返り討ちにあう…という人も少なくありません。

そこで今回は、ろうきんおまとめローンの審査落ちの原因から難易度を徹底考察。

また「ろうきんはムリだ…」という人に向けて、おすすめのおまとめローンまでフォローしています。

まずはこの記事を読んで、「ろうきんでおまとめローンが組めるかどうか」をチェックしてみてください。

ろうきん(労働金庫)のおまとめローンとは

そもそもろうきん(労働金庫)とは、労働組合が中心にお金を出し合って作られた金融機関。

カンタンにいうと会員から集めたお金を貸し借りできたり、預金できたりする組織です。

基本的な役割は銀行と同じで、お金にまつわるサービスを提供しています。

- 普通預金や定期預金などの預金

- NISAやiDecoなどの投資信託

- 住宅ローンやカードロ―ンなどの目的別・多目的ローン

全国に13ヶ所あり、地域ごとに利用できる労働金庫が違うんですね。

| ろうきん | 利用できる地域 |

|---|---|

| 北海道労働金庫 | 北海道 |

| 東北労働金庫 | 青森県・岩手県・宮城県・秋田県・福岡県 |

| 新潟県労働金庫 | 新潟県 |

| 中央労働金庫 | 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県 |

| 長野県労働金庫 | 長野県 |

| 静岡県労働金庫 | 静岡県 |

| 北陸労働金庫 | 富山県・石川県・福井県 |

| 東海労働金庫 | 愛知県・岐阜県・三重県 |

| 近畿労働金庫 | 滋賀県・奈良県・京都府・大阪府・和歌山県・兵庫県 |

| 中国労働金庫 | 鳥取県・島根県・岡山県・広島県・山口県”” |

| 四国労働金庫 | 徳島県・香川県・愛媛県・高知県 |

| 九州労働金庫 | 福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県 |

| 沖縄県労働金庫 | 沖縄県 |

また、おまとめローンの取扱いがないところもありますが、多目的ローン(フリーローン)をおまとめローンとして利用OKです。

もちろん申込み条件や限度額・金利に違いがあるので、まずは公式サイトをチェックしておきましょう。

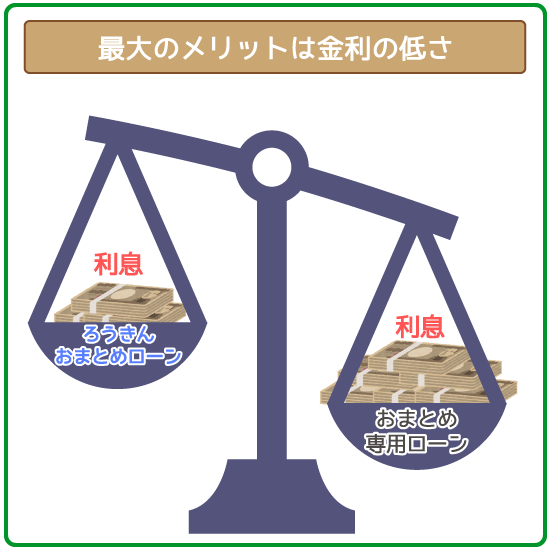

ろうきんおまとめローンの最大のメリットは金利の低さ

ろうきんおまとめローンの1番のメリットは、とにかく低金利で利用できること。

他のおまとめローンと比べても、ろうきんの金利の低さはダントツです。

| ローン | 金利 (実質年率) |

|

|---|---|---|

| ろうきんおまとめローン | 中国労働金庫 | 年2.5%~5.0% |

| 中央労働金庫 | 変動金利:年5.825% 固定金利:年7.0% |

|

| 北陸労働金庫※ | 年6.5% | |

| おまとめ専用ローン |  |

年12.5% |

|

年3.0%~17.5% | |

|

年3.0%~14.5% |

※別途保証料が年1.2%かかります。

おまとめローン選びに重要なのは、「どれだけ金利による利息を抑えオトクに完済できるか」。

それを踏まえると、”ろうきんはおまとめローンに最適”と言えるでしょう。

また総量規制の対象外(※)なので、年収の3分の1を超える金額のおまとめにも対応OK。

(※カードローンの総量規制をあなたの脳みそに叩き込みます。)

さらに銀行や消費者金融、クレジットカードの支払いなど、すべてのローンを1つにまとめられるのもポイントです。

ろうきんおまとめローンでどれくらいオトク?シミュレーションしてみた

ろうきんでおまとめローンを組んだ場合に、返済総額がどれくらいおトクになるのかをシミュレーションしてみました。

【3社で150万円を借りていた場合】

■おまとめ前

| 借入先 | 借入残高 | 利息総額 |

|---|---|---|

(年18.0%) (年18.0%) |

50万円 | 27万円 |

(年14.5%) (年14.5%) |

40万円 | 17万4,000円 |

(年17.8%) (年17.8%) |

60万円 | 32万400円 |

| 返済する借金の合計 | 150万円 | 76万4,400円 |

| 226万4,400円 | ||

■おまとめ後

| おまとめ先 | 借入残高 | 利息総額 |

|---|---|---|

| 中国労働金庫 (年5.0%) |

150万円 | 22万5,000円 |

| 返済する借金の合計 | 172万5,000円 | |

※返済期間はすべて3年間(36回)に合わせています。

→ろうきんのおまとめローンを利用することで、返済総額が53万9,400円もオトクに!

上記のように、ろうきんおまとめローンを利用すれば利息による返済の負担を大幅に軽減できます。

ろうきんおまとめローンは厳しい!審査落ちした人の原因4つから難易度を解き明かす

一見、ろうきんでおまとめローンを組めば何も問題ないように思えます。

ただおまとめローンを組むには、当然ながら審査に通過しなければなりません。

一般的にローン審査は、低金利なところほど慎重になり相手を厳選する傾向にあります。

つまり超・低金利なろうきんは、審査ハードルがかなり高いと考えるのがベターです。

ここからは、実際に審査に落ちた人の原因から難易度を解き明かしてきます。

- 「ろうきんの会員だけ」「勤続年数1年以上」など、申込み条件から外れていた

- 他社借り入れが多すぎる・年収以上の借り入れをしている

- 過去5年間で返済遅れ・延滞をしたことがある

- 「正社員以外」「引っ越したばかり」など、審査に不利な条件が重なっていた

①そもそも申し込み条件から外れていた

大前提として、そもそも申し込み条件から外れている人はと確実に審査落ちします。

実は、ろうきんおまとめローンは申し込み条件自体がかなり厳しめ。

【ろうきんおまとめローンの主な申し込み条件】

- 年齢が20歳以上65歳未満である

- 全年の税込み年収が150万円以上

- 勤続年数が最低1年以上

- 申し込む労金の事業エリアに居住もしくは労働していること

- ろうきんの組合員(※)である

(※ろうきんに出資する、労働組合あるいは生活協同組合の会員のこと)

通常ローンの申込み条件にはほとんどない、年収や勤続年数に制限があるのが一般的です。

(参考:押さえておくべきカードローンの審査基準!審査通過率アップを狙え!)

また、申し込み先によってはろうきんの組合員にならないと利用できないケースも。

ろうきんごとに多少は異なりますが、申し込みの段階からハードルは高めです。

②他社借入件数が多すぎる・年収以上の借り入れをしている

他社借入件数が多すぎるのも、審査落ちの大きな原因。

借金額が少なくても、5件以上借りていると審査通過はムリと考えるべきです。

前述の通り、ろうきんは低金利で利用できる代わりにお金を貸す相手をかなり厳選します。

複数から借りていると、「お金のやりくりがヘタなのかも…」と懸念されかねません。

また、年収以上の借り入れがある人も即・審査落ち。

「返済の負担が大きすぎて、ウチでまとめたところで返せないだろう」と、返済能力を疑われてしまいます。

少なくとも審査通過には、借入件数4件以下・ローン残高を年収の3分の1以下に減らすのが先決です。

(参考:他社借入件数はカードローン審査で超大事!件数別で審査基準・おすすめの申込み先をピックアップ!)

「住宅ローン」「奨学金」などの借り入れも審査に影響する

たとえ1本化しなくても、下記のローンはろうきんの審査に影響します。

- 住宅ローン

- 奨学金

- クレジットカードのショッピング枠

- 事業ローン

- 携帯電話の分割払い

いずれも通常のローン審査では他社ローンにカウントされないもの。

ふつうなら、審査の合否に影響する可能性はほとんどありません。

ただしろうきんでおまとめローン審査では、全体の収支がかなり重視されます。

おまとめローンだけを返済している人に比べて、他に返済するローンがあるとその分家計はキツくなりますからね。

「いつかおまとめローンが支払えなくなるんじゃないか…」と疑われて、審査が慎重になるというワケです。

【借り入れを減らすのが難しい人は「債務整理」がベスト】

すでに他社ローンが5件以上・年収の3分の1以上ある人は、債務整理(※)の検討がベターです。

(※借金を減額するための方法4つ!借金を減らしたいすべての人に捧ぐ!)

債務整理をすれば、現在の借金を大幅に減額・帳消しにできるかもしれません。

まずは借金減額シミュレーターを使って、「借金がいくら減るか」を調べてみましょう。

スマホから5つの質問に答えるだけでOK。

24時間いつでも匿名・無料で相談できて、ムリに勧誘されることもありません。

プロの弁護士がベストな債務整理の方法を判断して、メールで教えてくれます。

③過去5年以内に返済遅れ・延滞をしている/していた

過去5年以内に長期の返済遅れ・延滞をしている人は、問答無用で審査落ちです。

- 61日以上の返済遅れ

- 3ヶ月以上の延滞

返済遅れ・延滞の情報は信用情報(※)に登録され、全てのローン会社に共有されます。

※ローン・クレジットカードの申し込み履歴や審査の合否、返済状況などの金融取引情報のこと。

審査時には必ず信用情報を必ずチェックするので、ごまかしは利きません。

1度登録されると「ブラックリスト入り」。

記録が消えるまでは、あらゆるローン審査に通らなくなってしまいます。

「借りたお金を返せていない人に、ウチでお金を貸したくない…」と思うのは当然ですよね。

延滞したことあるかも…など心あたりがある人は、信用情報の開示請求をしてから申込みを検討しましょう。

→信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

(参考:事故情報(事故記録)は消える!?ブラックリストに入る原因と解消する方法)

④審査に不利な条件が重なっていた

審査に不利な条件が重なっていた場合も、審査落ちの対象。

ろうきんの審査では、下記の項目をじっくりチェックされます。

| 項目 | 審査に不利な条件 |

|---|---|

| ①年齢 | ・成人したばかり ・60歳以上 |

| ②年収 | 200万円以下 |

| ③収入の安定性 | 月収額の増減が激しい |

| ④勤続年数 | 1年未満 |

| ⑤雇用形態 | パート・アルバイト(非正規雇用) |

| ⑥居住区分 | ・アパート、公営住宅 ・収入に釣り合わない家賃を支払っている |

| ⑦居住年数 | 1年未満 |

| ⑧家族構成 | ・1人暮らし ・同居家族が多すぎる |

審査に不利な条件が4~5個以上あると審査落ちの可能性が高いです。

確実に借りるなら銀行・消費者金融の「おまとめ専用ローン」がベスト

ここまでで、ろうきんおまとめローン審査の難易度は把握できたはず。

ろうきんはムリそう…という人は、銀行・消費者金融の「おまとめ専用ローン」の利用がベストです。

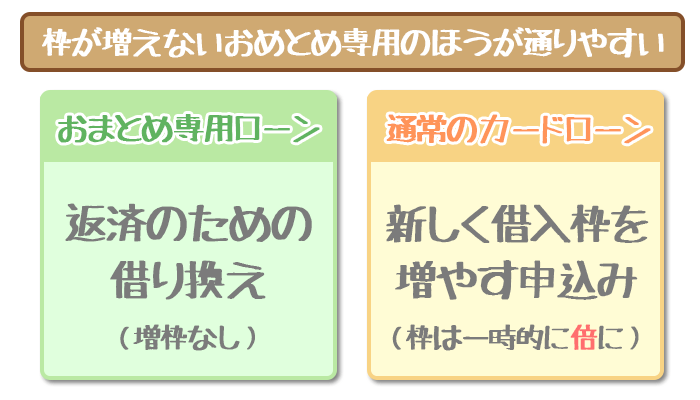

おまとめ専用ローンはその名の通り、”借金の1本化だけを目的にした専用ローン”のこと。

他社借入が多い…という人も前向きに審査してもらえます。

もちろんおまとめ専用ローンにも、ろうきんに負けないメリットばかりです。

- 総量規制なし×低金利で借り入れを1本化OK

- 申し込んだその日のうちにおまとめできる

- 代わりに今のローンを返済してくれる

- 居住地や勤務先を気にせず申し込める

- 申し込み条件がゆるやかで、幅広い人が利用できる

ここからは、当サイトおすすめの「おまとめ専用ローン」を紹介していきます。

(※ロゴをタップ・クリックでスクロールします。)

| おまとめ専用ローン | おすすめの人 |

|---|---|

|

・とにかく低金利で利用したい人 |

|

・最短即日で1本化したい人 |

東京スター銀行「スターワン乗り換えローン」

ろうきんはムリだけど負担を抑えたい…という方には、東京スター銀行おまとめローンがオススメです。

東京スター銀行おまとめローンの金利は、年12.5%。

消費者金融・銀行のおまとめ専用ローンの中ではトップクラスの金利の低さです。

しかも金利は一律なので、はじめての申込みでも確実に年12.5%以下で利用できます。

さらに限度額は最大1,000円と、高額の借り入れの1本化もバッチリ対応していることもポイントです。

関連記事

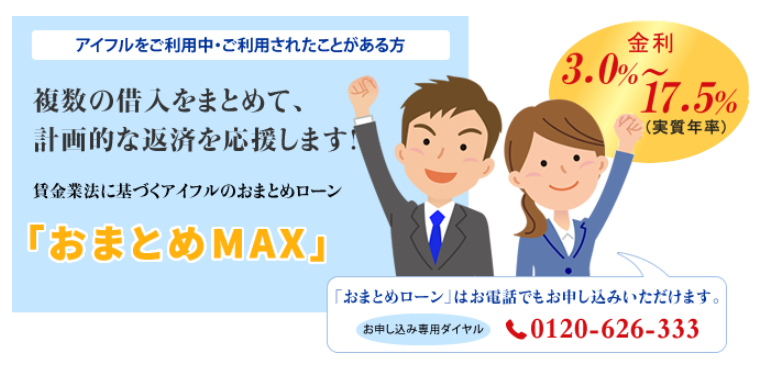

アイフル「かりかえMAX・おまとめMAX」

一刻も早く借金を1本化したい…という方には、アイフル「かりかえMAX・おまとめMAX」がオススメです。

アイフルなら、最短即日で申し込み~おまとめが実現できます。

ろうきんだと審査結果まで2週間はかかるので、比べるとかなりスピーディーですよね。

また、おまとめ時にはアイフルが今のローンを直接完済してくれることもポイント。

自分で完済する手間がないので、時間をかけずスムーズにおまとめができます。

※リンク先は通常のカードローン申し込みページです

おまとめローンの申し込みページではないので気をつけてください

ろうきんでおまとめローン・借り換えは、決してカンタンではありません。

以下4つのうち1つでも当てはまる項目がある人は、申し込みを諦めたほうがベターでしょう。

- 申し込み条件から外れている

- 他社借り入れが多すぎる/年収以上の借り入れがある

- 過去5年以内に返済遅れ・延滞をしている/していた

- 審査に不利な条件が重なっていてた

確実に審査通過したいなら、銀行・消費者金融の「おまとめ専用ローン」を検討してみてください。

おまとめ専用ローンも、スペックではろうきんに負けていません。

- 総量規制なし×低金利で借り入れを1本化OK

- 申し込んだその日のうちにおまとめできる

- 代わりに今のローンを返済してくれる

- 居住地や勤務先を気にせず申し込める

- 申し込み条件がゆるやかで、幅広い人が利用できる

→【おまとめローンおすすめ4社を厳選】ランキング形式はもう古い!目的・条件別に徹底比較

どちらにせよ、ツラい返済生活から抜け出すには「自分の状況を振り返る」ことが重要です。

今よりもラクに完済したい人は、適切な申込み先をしっかり見極めましょう。