「どうせ申し込むなら、審査が甘いトコロを選びたい!」

「どうせ申し込むなら、審査が甘いトコロを選びたい!」

カードローンでお金を借りたい誰もが考えるはずです。

とはいえ、カードローン会社はどこも明確な審査基準を公開していません。

またそれぞれ独自の基準で審査しているので、「○○が1番甘い!」と言えないのも事実。

たとえ同じ人が2社に申し込んでも、「A社は通って、B社は通らなかった」というのもよくある話です。

逆にいえば、「どんなカードローンが通りやすいか」を見極めれば審査通過の可能性はあげられるということ。

そこで今回は、審査が甘いカードローンを見分ける3つのポイントを考察してみました。

少しでも前向きな審査をしてくれるカードローンを選びたい人は必見です。

目次

審査が甘いカードローンを見分けるポイント3つ【銀行・消費者金融で比較】

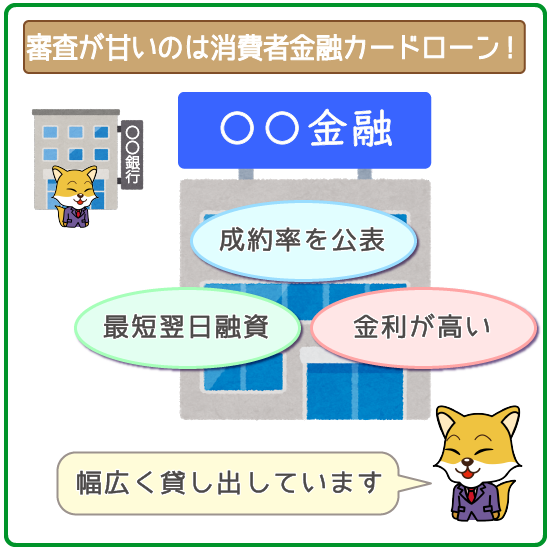

結論から言うと”審査が甘い借入れ先”に申し込むなら、消費者金融カードローンを選ぶのが大前提。

(参考:消費者金融とは!5つの特徴から審査の流れまで全知識を解説【オススメ業者も紹介】)

そもそも利用できるカードローンは、銀行と消費者金融カの大きく2つに分けられます。

銀行カードローンは「低金利」「安定感がある」など、好条件が揃っているのはたしかです。

しかし消費者金融の方が、下記3つのポイントで「お金を貸したい!」と前向きな姿勢がうかがえます。

- 成約率を公表していて、新規貸付に積極的な姿勢をアピールしている

- 最短即日融資OKで、貸し出す相手を厳選していない

- 金利がやや高めに設定されていて、幅広い層に貸せる

ここからは銀行系カードローンと比較しながら、「消費者金融の方が審査が甘い理由」を考察していきます。

成約率(新規貸付率)を公表している

成約率を公表している消費者金融カードローンは、お金の貸付けに積極的と考えられます。

成約率とは、「新しく申込んだ人のうち、どのくらい審査に通ったか」の割合のこと。

「数字が100%に近いほど審査に通りやすい」と考えてOKです。

| カードローン | 成約率 | |

|---|---|---|

| 消費者金融 |

|

44.5% (※1) |

|

42.4% (※2) | |

| 銀行 |

|

非公開 |

|

非公開 | |

※1「プロミス2020年3月期(2019年4月時点)月次データ」を参考にしています

※2 「アイフル2020年3月期(2019年4月時点)月次データ」を参考にしています。

成約率を公表することは、審査に通る確率を公表しているようなもの。

実は、銀行カードローンの大半は成約率を公表していません。

それを踏まえると、消費者金融カードローンは「誰でも前向きに審査しますよ!」と自信があるとも言い換えられますね。

(参考:審査通過率に注目!審査に通りやすいカードローンは?)

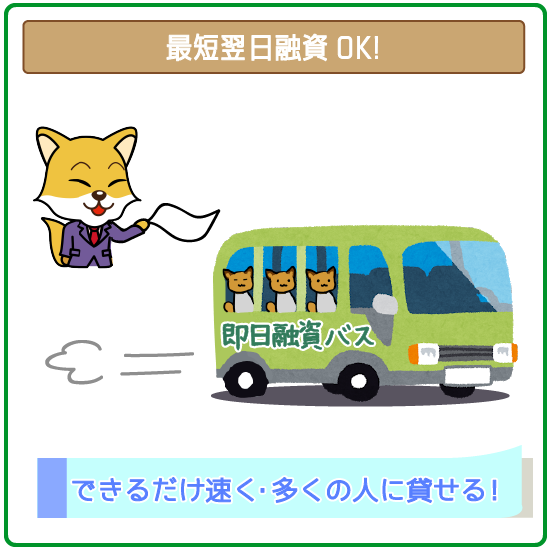

最短即日融資OKで、お金を貸す相手を厳選していない

即日融資に対応している消費者金融カードローンは、審査が厳しすぎるとは考えづらいのも1つの理由。

特に大手消費者金融は申込み~審査完了まで最短30分と、借入れまでスムーズです。

| カードローン | 審査スピード | 融資スピード |

|---|---|---|

|

最短30分 | 最短1時間 |

|

最短30分 | 最短即日 |

|

最短30分 | 最短即日 |

審査に時間がかかるのは、”より慎重に審査している”ことの裏返し。

審査の早いカードローンよりも、お金を貸す相手をじっくり厳選していると言えるワケです。

実際に、銀行カードローンは申込みから借入れまで3日以上かかることもあります。

逆に消費者金融は、「できるだけ多くの人に、すばやく必要なお金を貸す」ことが生業。

もちろん「審査が早いからテキトーに審査している」というワケではありません。

ただ審査スピードを重視しているカードローンほど、新規申込みを積極的に受付けていると考えられます。

▼即日融資OKの消費者金融カードローンを知りたい方はこちら

→即日融資OKの消費者金融カードローンおすすめ4選!今日中に借りる方法・流れもチェック!

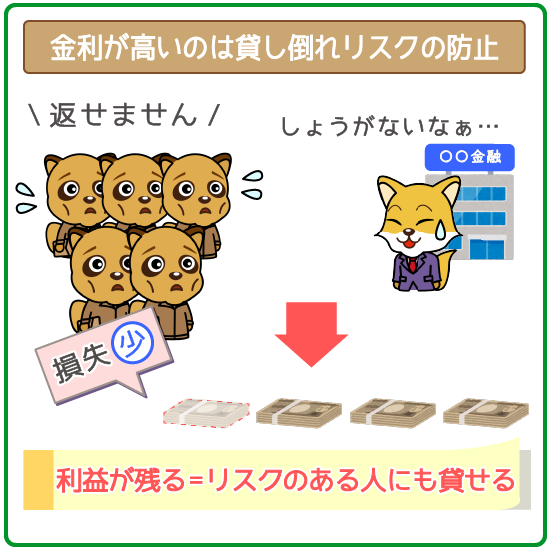

金利がやや高めで、貸し倒れリスクのある人にも貸せる

消費者金融カードローンは金利がやや高めに設定されている分、リスクのある人にも貸付けOK。

| 消費者金融 (実質年率) |

銀行系カードローン (実質年率) |

|---|---|

年4.5%~17.8% 年4.5%~17.8% |

※年2.0%~14.0% ※年2.0%~14.0% |

年3.0%~18.0% 年3.0%~18.0% |

年1.8%~14.6% 年1.8%~14.6% |

年3.0%~18.0% 年3.0%~18.0% |

年2.2%~17.5% 年2.2%~17.5% |

| 年4.5%~18.0% |

年1.9%~14.5% 年1.9%~14.5% |

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

申込む立場からすると、「金利が低いほうがおトクじゃない…?」と思うかもしれません。

しかしなるべく審査通過率を上げるなら、金利が高いカードローンを選ぶのがベターです。

実は消費者金融がやや高めの金利設定になっているのは、貸し倒れ(※)リスクを避けるため。

(※利用者から貸したお金が返ってこないこと)

はじめから利息を多めに回収していれば、万が一お金が返ってこなくても損害が抑えられます。

【100人に30万円ずつ貸した場合】

■消費者金融カードローンの場合(金利:年18.0%)

①利息から得られる収益:540万円(30万円×100人×年18.0%)

②貸し倒れの損失:1人あたり30万円

①÷②=18

→損害にならないのは貸し倒れ18人まで

■銀行カードローンの場合(金利:年14.0%)

①利息から得られる収益:420万円(30万円×100人×年14.0%)

②貸し倒れの損失:1人あたり30万円

①÷②=14人

→損害にならないのは貸し倒れ14人まで

つまり、消費者金融なら「もしかしたら返済できないかも…」というギリギリのラインにいる人も審査に通る可能性があるということ。

「金利を高くしてでも、幅広い層の人にお金を借りてほしい!」という姿勢が伺えますね。

消費者金融の金利の高さは「無利息期間」でカバー!

消費者金融の金利の高さは、「無利息期間」を利用すれば十分カバーできます。

無利息期間とは、「お金を借りても利息が1円もかからない期間」のこと。

大手消費者金融なら、30日程度の無利息期間を利用できることがほとんどです。

| カードローン | 無利息期間 |

|---|---|

|

30日間 |

|

最大30日間 |

|

最大30日間 |

|

お借入れ額5万円まで180日間無利息 or お借入額全額30日間無利息 ※新生フィナンシャルで初めてご契約いただいた方のみが対象となります。 |

もちろん、無利息期間中に完済すればタダで借入れOK。

「給料日前に3万円だけ借りてスグ返す」など、短期間・少額の利用に向いています。

さらに、はじめての申込みなら誰でも利用できるのもうれしいポイントです。

「審査が不安だけど、おトクさも譲れない!」という方は、無利息期間のある大手消費者金融カードローンを検討してみてください。

→【無利息期間ありのカードローン徹底比較】金利0・利息なしをフル活用してタダでお金を借りよう!

“ブラック”の人は中小消費者金融カードローンがキャッシングしやすい

大手消費者金融の審査ハードルが低いとはいえ、すでにブラックリストに入っている人は中小消費者金融カードローンを選ぶのがベターです。

そもそも”ブラックリスト入り”とは、過去5年間で返済トラブルを起こしている状態のこと。

(関連記事:事故情報(事故記録)は消える!?ブラックリストに入る原因と解消する方法)

| ブラックリストに 入る原因 |

詳細 | ブラックリストの期間 |

|---|---|---|

| 延滞・滞納 | 3ヶ月以上もしくは61日以上 | 1〜5年 |

| 強制解約 | カード類、携帯電話 | 5年 |

| 代位弁済 | 住宅ローンや賃貸マンション | 5年 |

| 債務整理 | 任意整理、特定調停、民事再生(個人再生)、自己破産 | 5〜10年 |

1度”ブラック”になってしまうと、最長で10年はあらゆるローン審査に通りません。

当然ながら、「大手消費者金融の審査に通るのは不可能」と考えるべきでしょう。

→信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

中小消費者金融カードローンは「過去」よりも「今」の返済能力を重視

先述の通りブラックでも審査通過の可能性があるのは、中小消費者金融カードローンだけ。

大手と中小で審査基準に違いが出るのは、審査方法に違いがあるからです。

- 大手消費者金融→スコアリングシステムで機械的に審査

- 中小消費者金融→機械だけでなく、人の手による独自の基準で審査

大手の場合、返済トラブルの記録が残っていると「スコアリングシステム」で自動的に審査落ちしてしまいます。

一方中小は、「今きちんと返済できるなら問題ない」というスタンス。

「借りたお金をどう使うか」「返済計画はどうなっているか」など、スコアリングシステムでは評価されない部分も人の手でしっかり評価してくれます。

申込み時点で毎月安定した金額の給料をもらっているなら、審査に通る可能性アリです。

→ブラックでもお金を借りたい。事故情報アリでも審査可能なカードローンを紹介!

.

▼ブラックがカードローンに申し込めるタイミングについては下記を参考にしてください。

→債務整理中・任意整理中でもキャッシングできる?借り入れがバレたらヤバいってマジ?

審査の甘さで選ぶなら大手消費者金融カードローンがベスト!

少しでも審査通過の確率を上げるなら、まずは大手消費者金融カードローンに申込むのがベストです。

特に、はじめてカードローンに申し込む人を前向きに審査してくれるのが最大の特徴。

他にも、審査に通りやすいポイントをしっかり抑えています。

- 成約率を公表して、積極的に新規申込みを受付けていることをアピール

- 最短即日OKで、お金を貸す相手をじっくり厳選しない

- 金利がやや高めに設定され、貸し倒れリスクがある人も前向きに審査

事故情報があるなら中小消費者金融を検討しよう

ただし返済トラブルを起こしている人は、中小消費者金融カードローンの検討がベター。

- 61日以上の返済遅れ・3ヶ月以上の連続延滞

- 任意整理、自己破産などの債務整理

- 代位弁済や強制解約

過去5年間に上記の経験がある場合、大手消費者金融の利用はほぼ不可能でしょう。

しかし「今の返済能力」を評価する中小消費者金融なら、借り入れのチャンスがあります。

“ブラック”の人に限っては、大手消費者金融の審査が甘いとは言えないので要注意です。

“審査が甘い”カードローンの見分けるポイントは下記3つ。

- 成約率

→成約率を公表していて、数字が大きいほうが有利 - 審査・融資スピード

→最短即日融資に対応しているのがベスト - 金利(利息)

→金利が高いほど、幅広い層の申込みを受付けている

上記のポイントを満たしているのが、大手消費者金融カードローンです。

審査通過の可能性を1%でも上げたい!という方は、まず大手消費者金融への申し込みを検討しましょう。

ただし”ブラックリスト入り”している人は、中小消費者金融カードローンがベター。

人の手による独自の基準で審査するため、”今の返済能力”に問題なければ借り入れできる可能性があります。

→ブラックでもお金を借りたい。事故情報アリでも審査可能なカードローンを紹介!