本記事では消費者金融のおまとめローンについて解説します。

- 消費者金融のおまとめローンの特徴

- おまとめにオススメな消費者金融

- 消費者金融のおまとめローンのメリット

- 消費者金融のおまとめローンのデメリット

消費者金融を利用しておまとめしたい人は、本記事を参考にしてください。

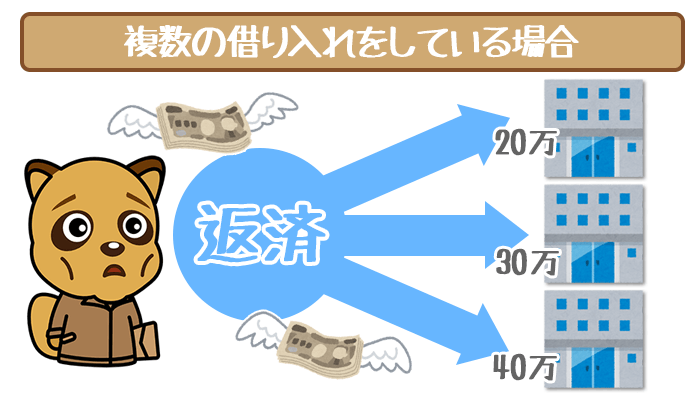

おまとめローンとは、複数件の借り入れを1社にまとめるローンのこと。

返済しやすさが向上したり、利息総額を大幅に減らせたりするメリットがあります。

- 借り入れ件数:3件

- 借り入れ総額:100万円

- 完済までの期間:3年

今回は上記の条件でおまとめしない場合とした場合で、返済総額の差を調べました。

| 業者 | 金利 | 借入残高 | 利息総額 | 返済総額 (借入残高+利息総額) |

|---|---|---|---|---|

| A社 | 年18.0% | 50万円 | 27万円 | 77万円 |

| B社 | 年20.0% | 30万円 | 18万円 | 48万円 |

| C社 | 年20.0% | 20万円 | 12万円 | 32万円 |

| 合計 (おまとめ前) |

- | 100万円 | 57万円 | 157万円 |

| D社おまとめローン (おまとめ後) |

年15.0% | 100万円 | 45万円 | 145万円 |

おまとめせずに完済した場合は、利息総額が57万円までふくらみます。

A社・B社・C社の借り入れをおまとめすると、返済先はD社1社だけになりました。

また金利が年15.0%に下がったため、利息総額は12万円もダウンしています。

目次

消費者金融のおまとめローンとは

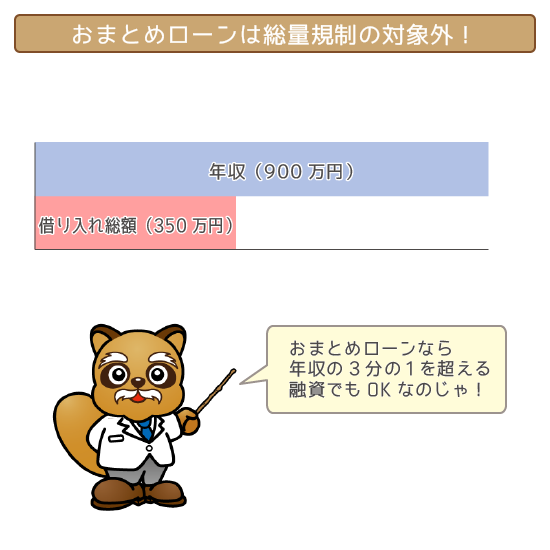

消費者金融のおまとめローンは総量規制の対象外

消費者金融は総量規制の対象となるため、年収の3分の1を超える融資はNG。

しかし多くの消費者金融では、おまとめローン専用商品を展開しています。

おまとめローンは、利用者に有利な借り換え※として総量規制の対象外です。

(※厳密には総量規制の例外「顧客に一方的有利となる借換え」)

他社借り入れ総額が高額であっても、総量規制を心配する必要はありません。

総量規制とは、年収の3分の1を超えた融資を禁止する貸金業法上の取り決めです。

多重債務者の増加に歯止めをかけるため、借りすぎ防止のために導入されました。

完済しやすくするおまとめローン専用商品は、総量規制はかからないことになっています。

消費者金融のおまとめローンでまとめられる借り入れ

貸金業法で定められたおまとめローンは、大きくわけて2種類です。

| 消費者金融の おまとめローンの種類 |

おまとめできる 借り入れの種類 |

|---|---|

| 貸金業法施行規則 第10条の23 「第1項第1号」に基づく おまとめローン |

・消費者金融 ・銀行系カードローン ・銀行の目的別ローン ・銀行のフリーローン ・クレジットカードのキャッシング枠 ・クレジットカードのショッピング枠 |

| 貸金業法施行規則 第10条の23 「第1項第1号の2」に基づく おまとめローン |

・消費者金融 ・信販会社の目的別ローン ・クレジットカードのキャッシング枠 |

どちらを展開しているかは、消費者金融の公式サイトに記載されています。

アイフル公式サイトのおまとめローンの説明を見てみましょう。

本商品は、貸金業法に規定される「個人顧客の利益の保護に支障を生ずることがない契約等」に該当し、貸金業法施行規則第10条の23第1項第1号または第1号の2に基づく商品です。

(現在のお借入が年収の1/3を超えている場合でも審査可能です。)引用元:アイフル公式サイト

多くの大手消費者金融では、第1項第1号の2に基づくおまとめローンのみ展開。

アイフルは「第1項第1号」と「第1項第1号の2」いずれにも対応しています。

そのため銀行系カードローンのおまとめもOKです。

なお消費者金融での借り入れは、どの消費者金融のおまとめローンでも組み込めます。

東京スター銀行は、銀行系には珍しくおまとめローン専用商品を扱っています。

しかし東京スター銀行おまとめローンは、東京スター銀行での借り入れはまとめられません。

(「スターカードローン」や「スターワン目的ローン」など)

しかし消費者金融のおまとめローンは、自社借り入れもおまとめOKです。

たとえばA社のおまとめローンの場合、A社での借り入れも組み込められます。

消費者金融のおまとめローンのメリット

消費者金融のおまとめローンを利用するメリットは以下の通り。

- 申し込み条件の制限が少ない

- 審査がスピーディー

- 返済代行してくれる

審査や申し込みに柔軟に対応してくれるところが、消費者金融の強みといえます。

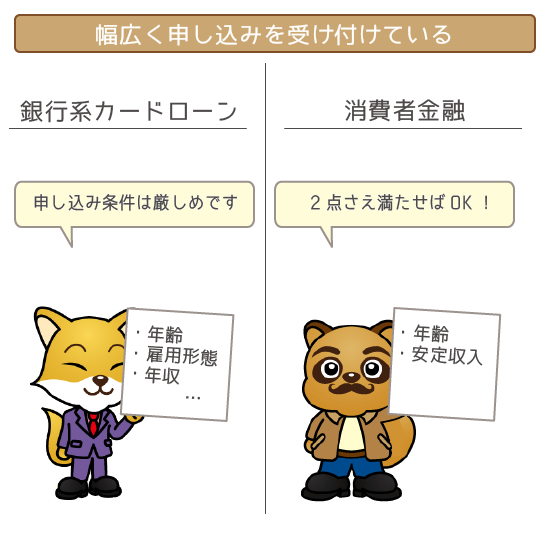

メリット①:申し込み条件の制限が少ない

銀行のおまとめローンは金利が低い分、申し込み条件が厳しくなりやすいです。

例として東京スター銀行おまとめローンの申し込み条件を確認してみましょう。

- 満20歳以上65歳未満の人

- 正社員・契約社員・派遣社員の人

- 前年度の年収が200万円以上の人

- 6ヶ月以内に東京スター銀行の商品の審査に落ちていない

年収や雇用形態に一定の制限があるのがわかりますよね。

しかし消費者金融のおまとめローンは幅広い人が申し込めます。

| おまとめローン | 申し込み条件 |

|---|---|

①アイフル ①アイフル「かりかえMAX・おまとめMAX」 |

20歳以上で 20歳以上で安定収入があること |

②プロミス ②プロミス「おまとめローン」 |

20歳~65歳で 安定収入があること |

③アコム ③アコム「貸金業法に基づく借換え専用ローン」 |

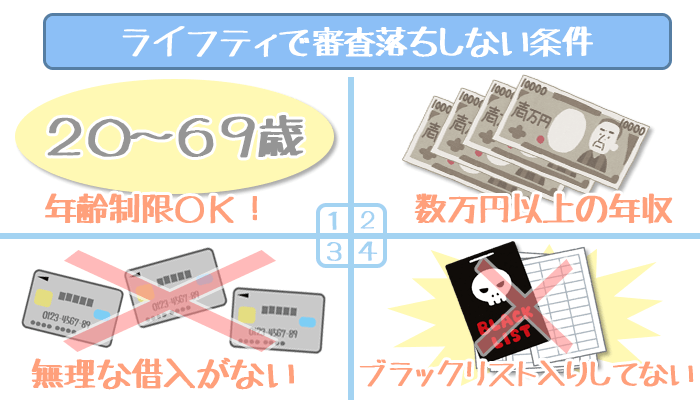

20歳~69歳 安定収入があること |

④ライフティ ④ライフティ「貸金業法に基づくおまとめローン」 |

20歳~69歳で 安定収入があること |

消費者金融のおまとめローンには、年収や雇用形態の条件はありません。

銀行のおまとめローン専用商品よりも、審査の門戸が開かれているといえます。

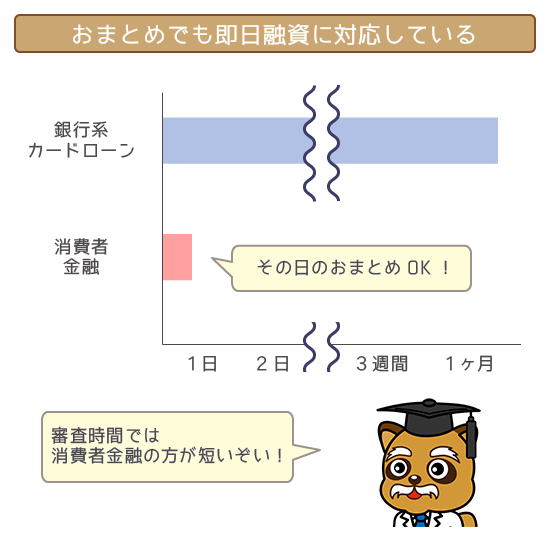

メリット②:審査がスピーディー

消費者金融のおまとめローンは、銀行系のおまとめローンに比べて審査時間が短いです。

(東京スター銀行おまとめローンでは審査が完了するまで3~4週間はかかります)

特にプロミスとアコムは、即日融資でのおまとめにも対応してくれます。

| おまとめローン | 審査スピード |

|---|---|

| ①アイフル 「かりかえMAX・おまとめMAX」 |

|

| ②プロミス 「おまとめローン」 |

即日融資OK |

| ③アコム 「貸金業法に基づく借換え専用ローン」 |

即日融資OK |

| ④ライフティ 「貸金業法に基づくおまとめローン」 |

時間が延びやすい |

なるべく早くおまとめしたい人は、プロミスかアコムに申し込みましょう。

なお即日融資には店頭か無人契約機での契約が必要なので、把握しておいてください。

なるべく審査時間を短くしたいなら、在籍確認のタイミングに気をつけましょう。

おまとめローンの在籍確認は、原則として勤務先への電話です。

アイフルをのぞいて、在籍確認の方法は書類確認に変えられません。

在籍確認の電話をかけ直すことになれば、審査時間は無駄に延びてしまいます。

勤務先の人が昼間に電話に出られるよう、平日の午前中のうちに申し込むのがベストです。

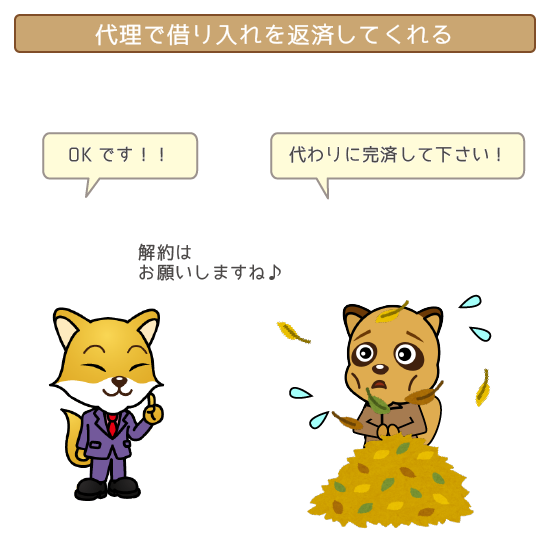

メリット③:返済代行してくれる

返済代行とは、業者が利用者に代わって他社借り入れを返済することです。

今回紹介した消費者金融のうち、すべての業者が返済代行を受け付けています。

| おまとめローン | 返済代行 |

|---|---|

| ①アイフル 「かりかえMAX・おまとめMAX」 |

OK |

| ②プロミス 「おまとめローン」 |

OK |

| ③アコム 「貸金業法に基づく借換え専用ローン」 |

OK |

| ④ライフティ 「貸金業法に基づくおまとめローン」 |

OK |

ただし振り込みは代行してくれますが、解約は引き受けていないので気をつけてください。

申込者本人による解約が必要な場合、返済代行の後に必ず電話で解約を希望しましょう。

消費者金融のおまとめローンのデメリット

消費者金融でのおまとめローンを利用する際のデメリットは以下の通り。

- 無利息サービスが適用されない

- WEB完結に対応していない

- 追加融資を受けられない

おまとめローンのデメリットでは、審査よりも利用に関するものが多いです。

デメリット①:無利息サービスが適用されない

無利息サービスとは、一定期間は利息が発生しないサービスのことです。

多くの消費者金融では、はじめての契約者を対象にした無利息サービスがあります。

しかしおまとめローン専用商品は、無利息サービスは適用されません。

| おまとめローン | 無利息サービス |

|---|---|

| ①アイフル 「かりかえMAX・おまとめMAX」 |

|

| ②プロミス 「おまとめローン」 |

|

| ③アコム 「貸金業法に基づく借換え専用ローン」 |

|

| ④ライフティ 「貸金業法に基づくおまとめローン」 |

無利息サービスつきのおまとめローン専用商品はないと思ってください。

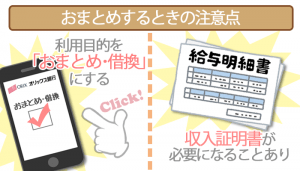

デメリット②:WEB完結に対応していない

おまとめローンの専用商品は、どの業者もWEB完結に対応していません。

業者によってはそもそもWEBから申し込めないので注意してください。

| おまとめローン | WEB完結 |

|---|---|

| ①アイフル 「かりかえMAX・おまとめMAX」 |

|

| ②プロミス 「おまとめローン」 |

|

| ③アコム 「貸金業法に基づく借換え専用ローン」 |

|

| ④ライフティ 「貸金業法に基づくおまとめローン」 |

また契約は以下の方法のどちらかで行なう必要があります。

- 店頭窓口か無人契約機

(アイフルの場合は店頭窓口のみ) - 郵送された書類を記入して返送する

郵送での契約は返送に時間が大幅にかかるため、来店契約がおすすめです。

デメリット③:追加融資を受けられない

どの業者のおまとめローンも返済専用なので、新たに借り入れることはできません。

| おまとめローン | 追加融資 |

|---|---|

| ①アイフル 「かりかえMAX・おまとめMAX」 |

|

| ②プロミス 「おまとめローン」 |

|

| ③アコム 「貸金業法に基づく借換え専用ローン」 |

|

| ④ライフティ 「貸金業法に基づくおまとめローン」 |

新規で融資を受けたくなったら、他社のカードローンに申し込む必要があります。

おまとめローンの利用中は、別の業者のカードローンに申し込むのはOKです。

しかし新規申し込み先での審査は、通常よりも格段に厳しくなると思ってください。

オススメな消費者金融のおまとめローン4選

メリット・デメリットを踏まえて、消費者金融のおまとめローン4社をピックアップしました。

(※該当箇所までスクロールで移動します)

| 消費者金融のおまとめローン | 金利 | 利用限度額 |

|---|---|---|

| ①アイフル 「かりかえMAX・おまとめMAX」 |

年3.0%~年17.5% | 最大800万円 |

| ②プロミス 「おまとめローン」 |

年6.3%~年17.8% | 最大300万円 |

| ③アコム 「貸金業法に基づく借換え専用ローン」 |

年7.7%~年18.0% | 最大300万円 |

| ④ライフティ 「貸金業法に基づくおまとめローン」 |

年8.0%~年18.0% | 最大300万円 |

おまとめローンごとに申し込み方法が異なるため、申し込む前に一度確認しておきましょう。

オススメ業者①:アイフル「かりかえMAX・おまとめMAX」

| おまとめローン | 貸金業法施行規則 第10条の23 「第1項第1号」と 「第1項第1号の2」 に基づく |

|---|---|

| 金利 (実質年率) |

年3.0%~年17.5% |

| 限度額 | 最大800万円 |

| 総量規制 | 対象外 |

| 担保・保証人 | 不要 |

| 追加融資 | NG |

| 即日融資 | NG |

| 返済代行 | OK |

| WEB完結申し込み | NG |

| 返済期間 | 最長10年(120回) |

| 遅延損害金 | 20.0%(実質年率) |

アイフルのおまとめローン専用商品は2つあります。

- かりかえMAX・・・他社での借り入れのみおまとめOK

- おまとめMAX・・・他社とアイフル両方の借り入れをおまとめOK

両者の違いはおまとめできる借り入れの種類だけで、適用金利などの利用条件は同じ。

アイフルでは、銀行系カードローンなどの借り入れをまとめられます。

しかし銀行系カードローンは、もともと低金利の業者が多いです。

おまとめローンを組んでも、利息総額が増えることもありえるので注意してください。

おまとめにより利息が減るかどうかは、申し込み前に必ず確認しておきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短翌日におまとめローンを組めます。

※リンク先は通常のカードローン申し込みページです

おまとめローンの申し込みページではないので気をつけてください

オススメ業者②:プロミス「おまとめローン」

| おまとめローン | 貸金業法施行規則 第10条の23 「第1項第1号の2」 に基づく |

|---|---|

| 金利 (実質年率) |

年6.3%~年17.8% |

| 限度額 | 最大300万円 |

| 総量規制 | 対象外 |

| 担保・保証人 | 不要 |

| 追加融資 | NG |

| 即日融資 | OK |

| 返済代行 | OK |

| WEB完結申し込み | NG |

| 返済期間 | 最長10年(120回) |

| 遅延損害金 | 20.0%(実質年率) |

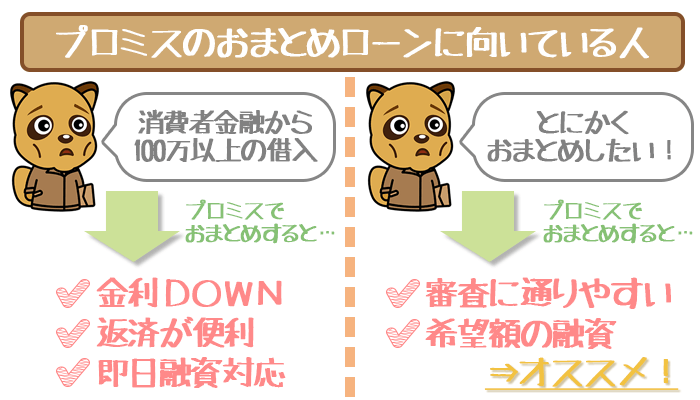

プロミスのおまとめローン専用商品は、アルバイトやパートにもチャンスがあります。

公式サイトでアルバイトやパートでも利用OKと明記しているのはプロミスだけです。

雇用形態に関わらず申し込みやすい点こそが、プロミスおまとめローンのメリット。

しかし申し込みには、店頭や無人契約機への来店が必須なので把握しておきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短で申し込んだその日に審査結果を受け取れます。

※リンク先は通常のカードローン申し込みページです

おまとめローンの申し込みページではないので気をつけてください

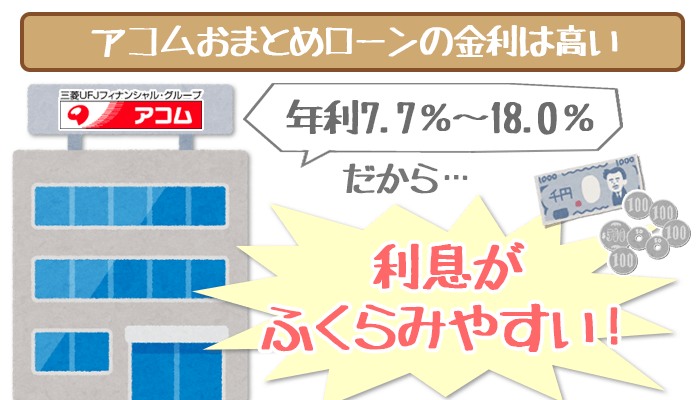

オススメ業者③:アコム「貸金業法に基づく借換え専用ローン」

| おまとめローン | 貸金業法施行規則 第10条の23 「第1項第1号の2」 に基づく |

|---|---|

| 金利 (実質年率) |

年7.7%~年18.0% |

| 限度額 | 最大300万円 |

| 総量規制 | 対象外 |

| 担保・保証人 | 不要 |

| 追加融資 | NG |

| 即日融資 | NG |

| 返済代行 | OK |

| WEB完結申し込み | NG |

| 返済期間 | 最長13年7ヶ月(162回) |

| 遅延損害金 | 20.0%(実質年率) |

アコムのおまとめローン専用商品は、即日融資も受け付けています。

実際に問い合わせしたところ、スムーズに審査が完了すれば当日のおまとめもOKとのこと。

その日におまとめローンを組みたい場合は、申し込む前に電話で連絡しておきましょう。

ただし審査がスムーズにいかないと、その日に審査が終わりにくくなります。

特に在籍確認は勤務先に電話がうまくつながらないと、時間が延びやすいです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

他のおまとめローンが厳しいときの最後の砦です。

※リンク先は通常のカードローン申し込みページです

おまとめローンの申し込みページではないので気をつけてください

オススメ業者④:ライフティ「貸金業法に基づくおまとめローン」

| おまとめローン | 貸金業法施行規則 第10条の23 「第1項第1号の2」 に基づく |

|---|---|

| 金利 (実質年率) |

年8.0%~年18.0% |

| 限度額 | 最大300万円 |

| 総量規制 | 対象外 |

| 担保・保証人 | 不要 |

| 追加融資 | NG |

| 即日融資 | NG |

| 返済代行 | OK |

| WEB完結申し込み | NG |

| 返済期間 | 最長10年(120回) |

| 遅延損害金 | 20.0%(実質年率) |

中小消費者金融でも、おまとめローン専用商品を展開する業者は多いです。

ライフティは、大手消費者金融とほぼ同じ適用金利や利用限度額でおまとめできます。

またWEB上で申し込めるため、来店して手続きする必要がないのが便利です。

中小消費者金融の中でも、穴場的な存在といえるでしょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

ライフティでは他社への返済代行も行なっています。

消費者金融のおまとめローンは「審査が早くて申し込みやすい」のが特徴

消費者金融のおまとめローンのメリットは以下の通り。

- 幅広く申し込みを受け付けている

- 素早い審査に対応している

- 返済代行を受け付けている

銀行系のおまとめローンと比較すると、特に審査時間の早さが際立っています。

とにかく早くおまとめしたい人は、消費者金融のおまとめローンがおすすめです。

ただし業者によって、申し込みやすさや審査の早さにはバラつきがあります。

各社のメリットを比較して、どの業者のおまとめローンがいいか検討しましょう。

》 消費者金融のおまとめローンのオススメ業者を再チェックする《

※他のおまとめローンもチェックしたい!という方は、下記を参考にしてみてください。