本記事では消費者金融の取り立てについてまとめています。

- 現在の消費者金融の取り立てについて

- 消費者金融の取り立てで禁止されている行為

- 違法な取り立てを受けたときの対処法

- 実際の消費者金融の取り立ての流れ

消費者金融の取り立てに不安やギモンがある人は、ぜひとも一読してください。

目次

消費者金融は取り立てアリ!でも昔の怖いイメージはない

消費者金融の取り立てはドラマや映画の影響で、怖いイメージを持つ人が多いと思います。

- 取り立てにくる人の見た目はヤクザそのもの

- 四六時中取り立ての電話をしてくる

- 夜中でも構わず自宅に押しかけてくる

- 乱暴な言葉や暴力行為

- 自宅の玄関に「金返せ!」などの張り紙を張られる

- 家族や職場に嫌がらせをする

上記は現在では禁止されている取り立て行為ばかりです。

あくまでも取り立てに関する法律が整備されていなかった時代の話なんですね。

現在の消費者金融の取り立ては、法律の範囲内で行なっています。

現在でも悪質な取り立てがあるのは「闇金」

法律が整備されたとはいえ、闇金の取り立ては例外です。

(闇金・・・貸金業登録をしないで違法営業をしている業者)

闇金では、現在も悪質な取り立てを行なっているケースがほとんど。

ヤクザや暴力団がバックにいることも多く、組員や団員が取り立てます。

暴言や暴力行為を含む取り立てがあっても、何ら不思議ではありません。

小規模消費者金融の「街金」は一般的に、正規の業者を指します。

ただしごく一部ですが、街金になりすました闇金という事例も少なくありません。

「闇金だけど正規な取り立てをする」という業者はないので注意しましょう。

⇨ 悪質な業者の検索はこちら

闇金だとわかったら専門家にすぐ相談しよう

利用してから闇金と判明した場合は、すぐに闇金対策の専門家に相談してください。

闇金との縁を完全に断ち切れるように、適切な対応をしてくれるはずです。

闇金は「トサン(10日で30%・参考:大手は年18.0%)」など、高金利でお金を貸しています。

これは法律で禁止されている不法原因給付にあたり、返済義務はありません。

消費者金融の取り立て「9つのNG行為」

消費者金融の取り立てで禁止されていることは以下の通り。

| 禁止されている 取り立て行為 |

正当な理由があれば 法的に認められる |

|---|---|

| ①脅迫行為をする | × |

| ②不当な時間や時期の 取り立てを行なう |

〇 |

| ③債務者の自宅以外へ 取り立てにいく |

〇 |

| ④居座り行為をする | × |

| ⑤誰かに借金の事実や プライバシーを明かす |

× |

| ⑥返済資金の 調達を強要する |

× |

| ⑦債務者以外の人に 代わりに返済を要求する |

× |

| ⑧誰かに取り立ての 協力をお願いする |

× |

| ⑨受任通知を受けた上で 取り立てを行なう |

〇 |

※タップ・クリックで各項目へ移動します

すべて貸金業法で禁止されている取り立て行為です。

いずれかの禁止行為があれば、違法な取り立てに該当するので覚えておいてください。

ただし禁止事項の中には、正当な理由がある場合は認められる行為もあります。

通常は違法な取り立て行為が許される場合の正当な理由は以下の通り。

- 債務者と連絡をとる方法が一切ない

- 債務者からいつまでに返済するかなど連絡がない

- 債務者が返済日や連絡日の約束を守らなかった

- 債務者が他社借り入れへの返済をした

- 債務者が行方不明になった

つまり正当な理由とは「債権者の対応が不適切」であることです。

上記に当てはまると、通常は禁止されている取り立てを受ける場合があります。

禁止事項①:脅迫行為をする

大声で叫んだり乱暴な言葉で脅迫するような取り立て行為はNG。

玄関の外で「おい!金返せ!」と怒鳴られることはありません。

現在の取り立ては社内マニュアルに沿って行なわれることがほとんどです。

上記のように取り立てとは思えないほど、丁寧な対応をしてくれます。

そのため仮に延滞が長引いてしまっても、落ち着いて対応すれば問題ありません。

禁止事項②:不当な時間や時期に取り立てを行なう

昔は真夜中や早朝に自宅訪問されたり、電話がかかってきたりすることもありました。

しかし現在では以下の時間帯・時期の取り立ては違法です。

- 時間:午後9時~午前8時

- 時期:正月・盆・災害時など

そのため消費者金融の取り立ては、必ず午前8時~午後9時に行なわれます。

また正月や盆など家族や親戚と密に過ごすような時期に、取り立てがくる心配もありません。

禁止事項③:債務者の自宅以外へ取り立てにいく

債務者の自宅以外へ電話連絡や訪問は原則的に禁止されています。

「自宅以外」で違法取り立てがくる可能性がある場所は以下の通り。

- 実家

(債務者が住んでいない場合) - パートナーの実家

- 勤務先

- 出先

(道端で待ち伏せなど)

「延滞しているのだから勤務先に連絡されても仕方ない」とは思わないようにしましょう。

禁止事項④:居座り行為をする

居座り行為とは、その場の退去を促しても居続けること。

取り立てで訪問された際は、退去するようにいえば消費者金融は即退去する必要があります。

訪問されて都合が悪ければ、債務者は「帰ってください」といえばOKです。

退去を促しても帰らなければ、違法な取り立てになるので把握しておきましょう。

禁止事項⑤:誰かに借金の事実やプライバシーを明かす

消費者金融が債務者が借金していることを誰かに知らせる行為はNG。

- 「金返せ!」といった張り紙を家の扉や壁に貼られる

- 借金の支払われないことを家族や勤務先に相談される

- 腹いせに電話番号や住所を誰かに流される

私生活に支障をきたすような情報漏洩はすべてアウトです。

現在の消費者金融の取り立ては、債務者のプライバシーは守られるようになっています。

禁止事項⑥:返済資金の調達を強要する

返済資金の調達の強要にあたる行為は以下の通り。

- 家族や勤務先から返済資金の借り入れを強要

- 他社からの返済資金の借り入れを強要

- 給料を前借りを強要

上記のようなことは、すべて断るようにしてください。

また返済資金を調達するための仕事の斡旋を受ける場合もあります。

しかしマトモな仕事でない可能性が高いので、誘いを受けてはいけません。

禁止事項⑦:債務者以外の人に代わりに返済を要求する

保証人でもない第三者(家族・勤務先など)に、返済を求められたら困りますよね。

債務者以外の人に対して、代わりの返済(代位返済)を求める行為は禁止となっています。

またあたかも返済義務があるように、間接的に代わりの返済を求めるのもNGです。

家族や勤務先に返済義務はないので、迷惑をかけないためにも把握しておきましょう。

禁止事項⑧:誰かに取り立ての協力を強要する

消費者金融は、債務者の家族や友人などに以下のことを強要できません。

- 債務者の連絡先や居場所を教えてもらう

- 債務者へ借金の支払いを促してもらう

ただし家族や友人からの自主的な協力なら話は別です。

上記のような状況であれば、違法ではありません。

禁止事項⑨:受任通知を受け取ったうえで取り立てを行なう

受任通知とは債務者に代わって、債務整理を弁護士が行なうことを知らせる書類です。

債務整理の種類は以下の通り。

- 自己破産

- 個人再生

- 任意整理

- 特定調停

裁判所から受任通知を受け取った消費者金融は、取り立てをしてはいけません。

つまり債務整理をすれば取り立てが終わることが、法律で約束されています。

債務整理を具体的にすすめたい人は「借金解決ゼミナール」の無料診断を受けましょう。 無料診断は24時間いつでも受け付けていて、実名の申告はありません。 内容は診断といっても5つの質問に答えるだけでOK。 借金で追い詰められている人は、債務整理を実行して人生を再スタートさせてください。 上のボタンからシミュレーターへすすみ、診断を受けてみましょう。 違法な取り立てを受けたときの対処法は以下の通り。 どの方法でも違法な取り立てにきちんと対処してくれます。 放っておいてエスカレートする前に、すみやかに対処しておきましょう。 違法な取り立てにあったらまず、警察に通報してください。 警察の到着が早ければ、即対処してもらえます。 以下のいずれかの違法行為があれば現行犯逮捕です。 一瞬でも身の危険を感じたら、迷わず「110番」しましょう。 必ずしも警察が取り立てる人と居合わせるとは限りません。 事後に警察に通報する場合は、必ず証拠を残しておきましょう。 証拠がないと警察に対応してもらえない可能性があるので注意が必要です。 違法な取り立ては、弁護士に相談することも検討してみましょう。 基本的に依頼する形になるので、証拠が少なくても対応してもらえるのがポイントです。 弁護士に対応してもらえることは以下の通り。 弁護士は相談を受けると、違法な取り立てをした金融業者に警告書を送付します。 さらに違法な取り立てが続くようなら、警察に告発してくれるんですね。 ただし依頼には弁護士費用がかかることを把握しておきましょう。 弁護士を依頼するにあたっての費用は以下の通り。 すべての項目で料金が発生する事務所、着手金がかからない事務所など差があります。 いずれにせよ相談から解決までで、30,000円~100,000円はかかると思っておきましょう。 ただし弁護士には、他にも借金がある場合の相談にも乗ってもらえるのでオススメです。 違法な取り立てを受けたら相談できる、主な公的機関は3つあります。 警察や弁護士に相談しにくい人は、上記いずれかの公的機関に相談しましょう。 消費者金融の適法な取り立ての流れは以下の通り。 ※タップ・クリックで各項目へ移動します 延滞をしてから消費者金融に一切連絡しない場合の流れを紹介しています。 早い段階で連絡と返済をすれば、強制執行まですすむことはありません。 最初の取り立ては、契約者の携帯電話への連絡です。 早いところだと、消費者金融を延滞したその日に連絡がきます。 取り立ての電話といっても「いつまでに返済できそうですか?」という内容です。 電話を無視すれば、1日に2~3回は連絡がくるので把握しておきましょう。 ほとんどの人は、この時点で支払いを済ませます。 取り立ての電話を無視して3日ほど立つと、消費者金融から自宅に督促状が届きます。 基本的には家族バレなどが考慮されて「親展」と書かれているはずです。 ただし以下のパターンが考えられるので、実際には家族バレのリスク大。 返済(延滞解消)が確認できるまでは、2日~3日に1通ペースで届きます。 督促状に対して反応しなければ、勤務先に電話がかかるので注意してください。 ただし先述したように、消費者金融は勤務先に延滞の事実を知らせるのはNG。 そのため内容は告げず「○○さんいらっしゃいますか?」と債務者宛に電話をします。 もちろん会社バレの配慮から、会社名ではなく個人名を名乗ることがほとんど。 その場で債務者と連絡がつけば、返済日などの相談があります。 現在の消費者金融では、自宅訪問による取り立てがある可能性は低いです。 しかし催告書や電話連絡を無視し続けると、自宅訪問による取り立てがあることも・・・。 週に1回~4回・8:00~21:00に、担当者が自宅を訪問します。 ここでも返済しない場合は、さらに厳しい取り立てがくることになります。 延滞から2ヶ月~3ヶ月ほど経つと、利用しているカードローンを強制解約させられます。 強制解約されると借り入れができなくなるだけでなく、 といった大きなデメリットがあるので注意しましょう。 また強制解約させられた事実(事故記録)は、信用情報に5年は残るので把握しておいてください。 支払督促申立書とは、裁判所から発行される督促通知のこと。 裁判所直々の「滞納分を一括で返済しなさい」という命令です。 さすがに裁判所から督促されると、強制執行を恐れてほとんどの人が支払いに応じます。 ただし以下のような場合は、異議申し立てが必要です。 異議申し立てができるのは、支払督促申立書が届いてから14日以内。 なんの対応もなく14日がすぎると、さらに事態は悪化していきます。 支払督促申立書の到着後14日を過ぎると、仮執行宣言付きの支払督促申立書が届きます。 仮執行宣言とは「支払いに応じないなら強制執行します」という宣言。 延滞を続ければ、強制的に給料や財産を差し押さえされることが確定します。 ちなみに仮執行宣言がついても、14日以内なら異議申し立ては可能です。 ただし仮執行宣言から異議申し立てをしても、強制執行は止められません。 強制執行とは、法律に基づき強制的に債務者から財産を差し押さえること。 「仮執行宣言付きの支払督促申立書」が届いてから14日が経つと、強制執行されます。 強制執行で差し押さえられる主なものは以下の通り。 給料や預貯金から優先的に差し押さえになるケースが多いです。 そして給与や預貯金で賄えない場合に、自動車や動産が差し押さえられます。 強制執行は持っている財産を、すべて差し押さえられるわけではありません。 上記は必ず残すことになっているんですね。 差し押さえができるのは、最低限の生活ができるレベルまでと法律で決められています。 延滞がずっと解消されずにいると、消費者金融は取り立てを行なうこともあります。 とはいえドラマで見かけるような、脅迫まがいの怖い取り立ては全面禁止。 なので安心して消費者金融を利用してOKです。 もしも違法な取り立てにあったときは、すみやかに警察や弁護士に相談してください。 「延滞しそう・延滞した」というときは、早めに連絡すれば取り立てはありません。 2つをスムーズに伝えて、利用業者の「取り立ての対象」にならないようにしましょう。債務整理したい人はまず「借金解決ゼミナール」で無料診断を受けよう

数ある債務整理の方法の中で、どれが自分に合っているのかわかります。

いくつか質問に回答するだけでベストな債務整理がわかります。違法な取り立てを受けたときの3つの対処法

対処法①:警察に通報する

(乱暴な言葉で脅された)

(自宅前に居座るなどして自宅から出られなくする)

(退去を促しても居座り続けた)

(勤務先などにしつこく電話を入れた)

(許可もなく自宅に入ってきた)

(身の回りの物を壊された)

(居座りや暴言があった場合)

(しつこい電話連絡がある場合)

(器物損壊や張り紙などがある場合)対処法②:弁護士に相談する

(先述したように警察は証拠がないと取り合ってもらえない可能性があります)

(「違法な取り立てはやめてください」と書かれた警告書を送る)

(警察に取り締まるようお願いする)

項目

料金相場

相談料

(初回に相談で発生するお金)5,000円~10,000円/1時間

(無料の場合もあり)

着手金

(依頼を受けたときに発生するお金)0~50,000円/1件

(違法な取り立てを扱う場合)

報酬金

(事件が解決したときに発生するお金)30,000円~50,000円/1件

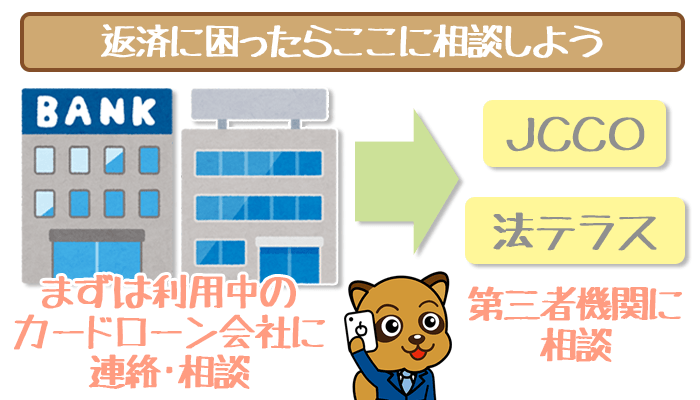

(違法な取り立てを扱う場合)対処法③:公的機関に相談する

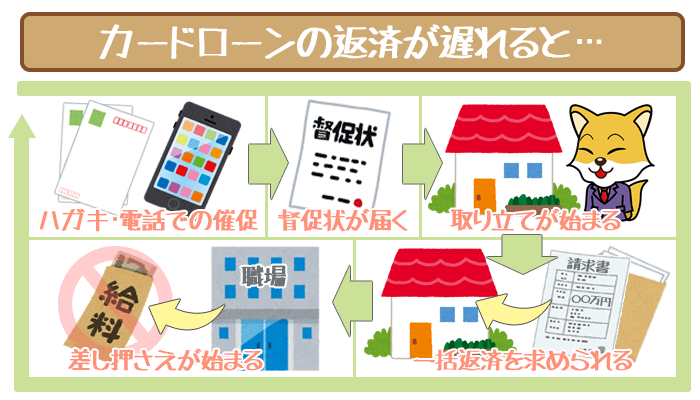

実際の(適法な)消費者金融から受ける取り立ての流れ7ステップ

取り立ての内容

日数

①電話で取り立て

延滞から

1日~3日

②郵送で取り立て

延滞から

3日~1週間

③勤務先への電話

滞納から

1週間~1ヶ月

④自宅訪問

延滞から

1ヶ月~3ヶ月

⑤支払督促申立書の送付

延滞から

3ヶ月~

⑥仮執行宣言

支払督促申立書の

送付から14日目

⑦強制執行

仮執行宣言から

14日目以降取り立ての流れ①:電話で取り立て(延滞から1日~3日)

ここで返済日を相談して、返済に応じれば連絡がくることはありません。取り立ての流れ②:郵送で取り立て(延滞から3日~1週間)

つきましては平成〇年○月〇日までにお支払いください。

取り立ての流れ③:勤務先への電話連(延滞から1週間~1ヶ月)

連絡がつかない場合は、折り返しの電話を待つ流れです。取り立ての流れ④:自宅訪問(滞納から1ヶ月~3ヶ月)

(自宅訪問の取り立てそのものに違法性はありません)

事前の連絡はなく訪問するので、同居人がいる場合は借金がバレるのはほぼ確実。

取り立ての流れ⑤:支払督促申立書の送付(延滞から3ヶ月目)

引用:裁判所公式サイト

引用:裁判所公式サイト

取り立ての流れ⑥:仮執行宣言(支払督促申立書の送付から14日目)

取り立ての流れ⑦:強制執行(仮執行宣言から14日目以降)

消費者金融の取り立ては怖くない!延滞後は「すぐ連絡」が大切!

関連記事