毎日一生懸命働いているのに借金が高額になってしまい、毎月の利息を払うので精一杯という方も多いのではないのでしょうか。

「まだ自力でなんとか踏ん張って完済したい・・・・・・っ」

そんなあなたに借金返済の方法と借金返済のコツをご紹介します。

ご紹介するのは今すぐ実践できるものばかり。

やる気やコツの組み合わせ次第で、借金の返済をスムーズにすすめることができるんですね。

この記事をぜひ参考にして、つらい借金返済の日々から脱出しましょう。

目次

たった今から実践できる!効率的に借金を返済する3つの方法

借金の返済がつらい方にはまず、3つの方法から取り組みやすいものを試してみてください。

- おまとめローンで借金を一本化する

- 金利が低いところに借り換える

- 副業でプラス5万円稼ぐ

①②は金利や利息を抑えめにして、借金を返済しやすくする方法。

③は返済の原資を増やすことで、毎月の返済額を上げる方法です。

①+③、②+③と併用できれば、借金の返済スピードを劇的に向上できます。

やりやすいことから実践して、スムーズな借金返済を目指しましょう。

借金返済の方法①:おまとめローンで借金を一本化する

★★★★☆

【返済がスムーズにすすむ度】

★★★★☆

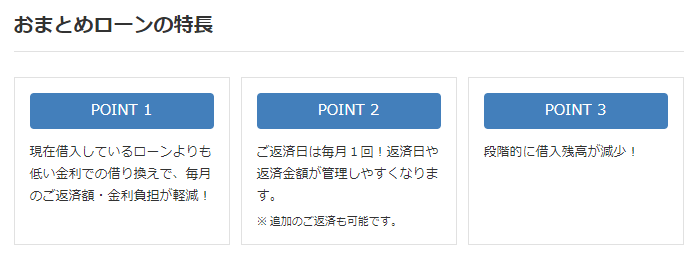

債務整理以外の借金を見直す方法としては、借金の一本化が思い浮かぶかもしれません。

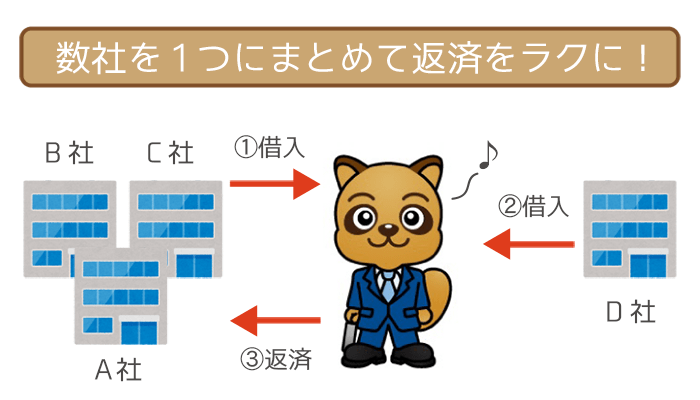

借金の一本化というと「おまとめローン」ですね。

複数の借り入れ先を1つにまとめることができれば、以下のようなメリットを得られます。

- 返済日を1つにできる

- 金利が下がる

- 利息を減らせる

「消費者金融カードローン」「銀行カードローン」に分けて、おすすめのカードローンをご紹介します。

消費者金融でおまとめ①:オリックスVIPフリーローン

| 金利 | 年3.0%~14.5% |

|---|---|

| 契約枠 | 100万円以上800万円以内 |

| 申し込み条件 | ・日本国内に居住している人 ・申し込み時20歳以上65歳未満の人 ・年収400万円以上の人 |

| 返済期間 (回数) |

1年~8年 (12回~96回) |

| 返済日 | 毎月10日、20日、末日 |

| 必要書類 | ・本人確認書類 ・収入証明書類 (その他上記以外の書類の用意が必要な場合もあります) |

- 年3.0%~14.5%とメガバンク並みの低金利

- 契約枠は最高800万円だから高額のおまとめも対応

- 返済期間は最長8年で返済はストレスフリー

\\高い限度額で借りられる!低い金利で負担が少ない!//

消費者金融でおまとめ②:アイフル「かりかえMAX」

| 金利 | 年3.0%~17.5% |

|---|---|

| 最大借入可能額 | 800万円 |

| 即日融資 | 不可 |

| 専業主婦・学生 | 専業主婦✕ 学生○ |

| 無利息期間 | なし |

| WEB完結 | OK |

- 最短で翌日に借金をおまとめできる

- 100万円以上のおまとめなら金利は確実に年15.0%以下

- 代わりに他社へ借金返済をしてくれる

アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類。アイフルの利用経験の有無で、どちらが適用されるかが決…

\\申し込んだ翌日におまとめすることもできる!//

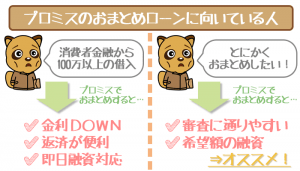

消費者金融でおまとめ③:プロミス

| 金利 | 年6.3%~17.8% |

|---|---|

| 融資額 | 300万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生○ |

| 即日融資 | 可能 |

| WEB完結 | 不可 |

- 申し込みのその日にまとめられる(即日融資)

- プロミスが他社へ返済を代わりにしてくれる

- 他社借り入れ状況がプラスに働きやすい

銀行カードローンでおまとめ:東京スター銀行おまとめローン

| 金利 | 年12.5% |

|---|---|

| 最大借入可能額 | 1,000万円 |

| 総量規制 | 対象外 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生✕ |

| 即日融資 | 不可 |

| 無利息期間 | なし |

| WEB完結 | 可 |

- 限度額は1,000万円と業界トップクラス

- 金利は年12.5%で一律

- 返済手数料は無料!

東京スター銀行おまとめローンの申し込み方法はWEB完結!流れから注意点まで徹底解説します。

東京スター銀行おまとめローンの申し込みは24時間365日いつでもOK。スマホから一本化までWEB完結です。本記事では申し込みの流…

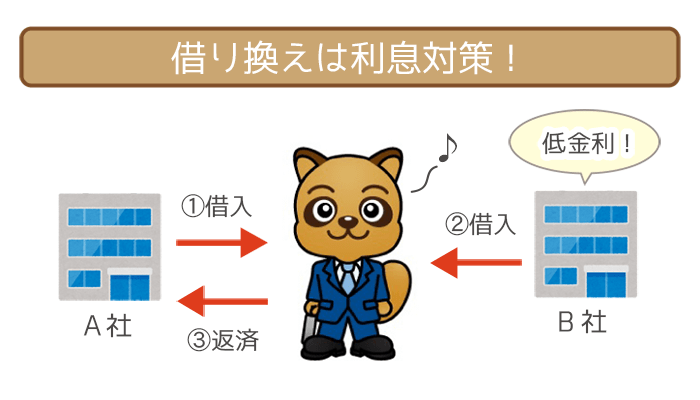

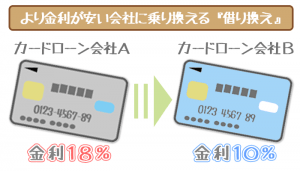

借金返済の方法②:金利が低いところに借り換える

★★★☆☆

【返済がスムーズにすすむ度】

★★★★☆

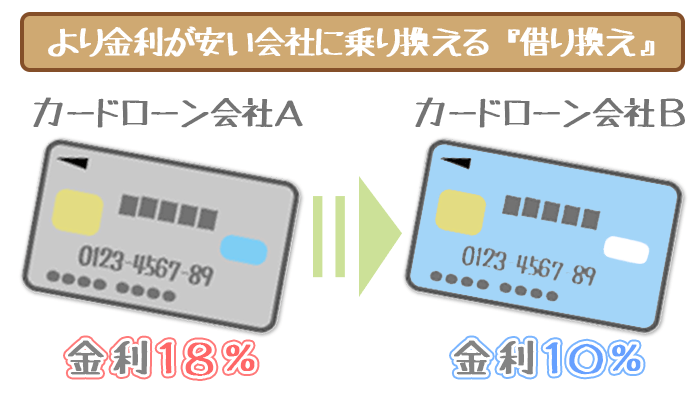

金利の低いカードローンに借り換えることができれば、大幅に借金の利息を削減できます。

借金を借り換えする方法は主に以下の3つ。

- 銀行カードローンで借り換える

- 裕福な親族・知人から借り換える

- お金に余裕がある友人から借り換える

3つの借り換えの方法を知って、自分に合った方法を積極的に検討してみましょう。

借り換えの方法①:銀行系カードローンで借り換える

銀行系カードローンは、消費者金融よりも金利を低くおさえられます。

特にみずほ銀行カードローンは、銀行系カードローンの中でも金利が低め。

極度額も800万円と高額なため、借り換えに向いたカードローンといえるでしょう。

みずほ銀行カードローンと、年15.0%の消費者金融カードローンの利息を比べました。

【300万円を5年で返済する場合の借金の利息比較】

みずほ銀行カードローン(年7.0%※)

⇨利息は1,050,000円

消費者金融カードローン(年15.0%)

⇨利息は2,250,000円

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

両社の借り入れの利息の差は、1,200,000円になりました。

数%の違いでも利息の負担がかなり異なることがわかりますね。

借り換えを検討している人は、低金利なみずほ銀行カードローンがおすすめです。

関連記事②:みずほ銀行カードローンは低金利!ムダな利息を抑えたいならみずほ一択!

関連記事③:消費者金融から借り換えるなら銀行カードローン?メリット・デメリットまで解説

借り換えの方法②:裕福な親族・知人から借り換える

あなたの実家が裕福な家庭か知人に資産家の方でもいれば策があります。

無利子または超低金利で、借金を借り換えられないかお願いするのも一手。

金融機関ではなくお金に余裕がある親族・知人から、無利子または超低金利で借金を借り換えることができれば、借金の返済に集中することが可能です。

- 借金の借り換えのために受けた資金をギャンブルに使う

- 借り換えても借金返済が滞る

上記のようなことがあれば、裁判やトラブルに発展することは承知しておきましょう。

借り換えの方法③:お金に余裕がある友人から借り換える

友人がお金に余裕があるなら、借り換えをお願いするのも一手。

友人の場合でも無利子または超低金利で借り換えられる可能性があります。

親族や知人に適当な方がいなければ、検討するのもアリでしょう。

ただし友人に借金を頼まれるのは心理的にショックな面も。

借り換えを頼む際は、慎重に行なうようにしましょう。

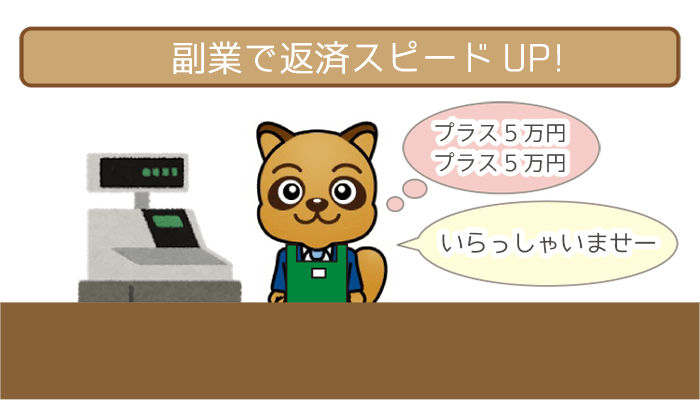

借金返済の方法③:副業でプラス5万円稼ぐ

★☆☆☆☆

【返済がスムーズにすすむ度】

★★★★★

債務整理をせずに借金を減らすには「支出を減らす or 収入を増やす」しかありません。

「収入を増やす」といえば副業ですよね。

あと5万円を稼いで追加返済の原資にできれば、返済をスムーズにすることが可能。

あくまで一例ですが、副業には以下のようなものがあります。

- コンビニや飲食業のバイト

- 日雇いの肉体労働

- 大人向け家庭教師

- 治験のボランティア

- 在宅ワーク

- 副収入アプリの活用

ただし現在のたいへんな状況から仕事を増やすのは、精神的にも肉体的にもキツいです。

決して無理はしないようにしましょう。

膨大なリストラを実行した企業など、正社員の方に副業を認めるケースなどもあります。

基本的に正社員の方は、副業が禁じられているのではないでしょうか。

正社員の場合は住民税の支払いは会社が行なっています。

そのため年末調整時に住民税の計算が合わなくなり。副業が会社にバレてしまうんですね。

副業が会社にバレるのを防ぐための手段は2つ。

- 住民税の支払いを自分で行なうと伝える

- 確定申告書でもつじつまを合わせる

ただしこれでも副業が会社に、100%バレない保証はありません。

正社員の方は仕事のなかで、休日出勤や残業を多めにしてカバーするほうがベターです。

プラス5万円のための副業①:コンビニや飲食業のバイト

仕事帰りに数時間コンスタントに働けるのであれば、コンビニや飲食業のバイトがおすすめ。

定期的にシフトに入ることで、生活リズムが整えやすくなることも。

廃棄弁当や飲食店のまかないを食べられるのであれば、食費を浮かせることも可能です。

プラス5万円のための副業②:日雇いの肉体労働

休日を有効利用したいなら、工事現場や引っ越しなど日雇いの肉体労働がおすすめ。

建設業界や引っ越し業界は、慢性的な人手不足ともいわれているので、貴重な戦力になることは必至でしょう。

また最近ではジムで体を鍛えることが流行っていますよね。

肉体労働をすれば体のシェイプアップと賃金を同時に手に入れられます。

プラス5万円のための副業③:大人向け家庭教師

何か1つでも突出した技術があるのであれば、大人向け家庭教師がおすすめです。

学習欲の高い社会人に向けて、ビジネス・語学・音楽・スポーツなど特定の分野に限定して、個人レッスンをするのが大人向け家庭教師です。

子供向けの家庭教師とは異なり、年上の方を相手にすることもあるので、コミュニケーション能力が問われますね。

そのため一般的なアルバイトよりは、時給が高めです(時給1800円〜4000円)。

プラス5万円のための副業④:治験のボランティア

「治験」とはある薬を厚生労働省に、認可してもらうために行なう臨床試験のこと。

治験はアルバイトではなく、ボランティアになります。

そのため厳密には「副業」には当たりません。

しかし治験による「協力費」が高額になる場合も。

特に正社員の方は治験も副業としてアウトになるのか、就業規則を読み返す必要があります。

プラス5万円のための副業⑤:在宅ワーク

在宅ワークはその名の通り、家にいながら副業ができます。

最近はPC作業をメインとした文字起こしやデータ入力などが有名です。

タイピングのスピードが早いか、表計算ソフトが使えるか否かなどにより稼ぎが変動。

作業は単調で細かく、気力を必要とするんですね。

メインの仕事が頭脳労働の方は集中力が続かないことも。

在宅ワークと一口にいってもピンからキリまであります。

ネットでよく検索して業者を選ぶようにしましょう。

プラス5万円のための副業⑥:副収入アプリの活用

副業とは呼べないですが、副収入を得られるアプリをご紹介します。

- メルカリ

- フリル

- ラクマ

これらはすべてフリーマーケットアプリですね。

かなりの人気なので、すでに利用している方もいるかもしれません。

自宅にあるモノを売って得たお金を、返済にあてることが可能です。

不用品を処分して身軽にしながら、借金も減らしていきましょう。

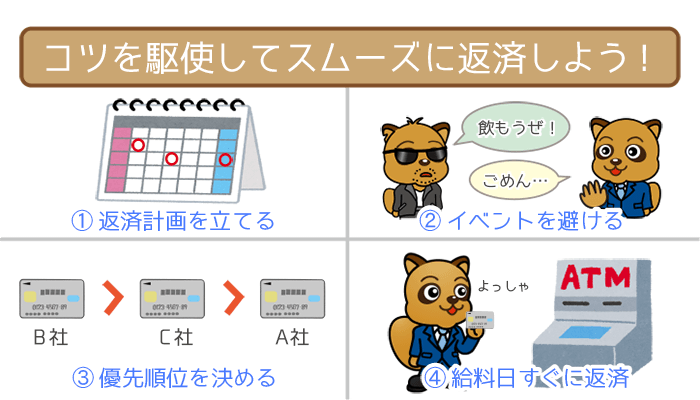

たった今から実践できる!借金返済の4つのコツ

借金の返済をもう少し踏ん張ってみたい方に向けて、借金返済の4つのコツをご紹介。

- 借金返済の計画をきちんと立てる

- 出費のかかるイベントを避ける

- 支払いの優先順位を決める

- 給料が入ったらまず返済にあてる

上記を組み合わせることによって、借金の返済をよりスムーズにできます。

ぜひ1つでも多く実践しましょう。

借金の返済に追われると、住民税など税金の支払いは後回しになりがちです。

しかし税金は最高位の債権。

カードローン会社の債権(借金)よりも支払いを優先しなければなりません。

また税金は債務整理の対象外。免除されることはありません。

支払いが滞っている場合は、借金として考えてください。

遅れなく税金の支払いもできるかを含めて、

- 債務整理をする

- 債務整理せずに返済を続ける

どちらの道を選択するのか判断しましょう。

借金返済のコツ①:借金返済の計画をきちんと立てる

多額の借金を自力で返済しようとするならば、かなりの気力が必要。

ただ精神的な部分だけではなく、借金返済をスムーズにすすめるための計画をしっかり立てることがとても重要なんですね。

具体的に以下のような、借金返済の計画の立て方があります。

- 借金返済の無料相談を利用する

- 収支を一度書き出してみる

- 借金返済に役立つアプリを活用する

闇雲に借金返済を続けると、途中で挫折しやすいです。

ダイエットと同じように、しっかり自分のことを管理する能力を身につけましょう。

借金返済の計画①:借金返済の無料相談を利用する

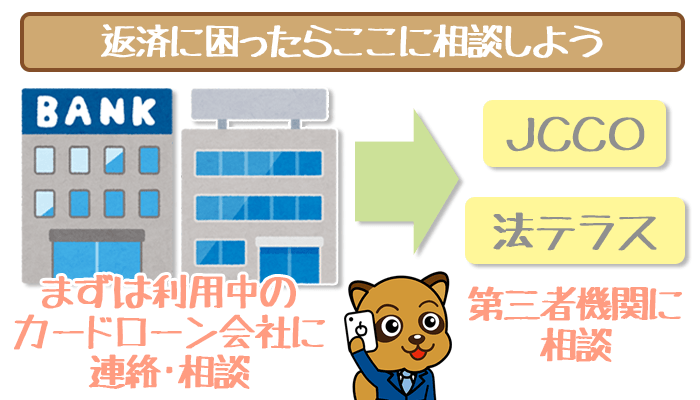

借金返済の無料相談を利用するのも一手です。

借金の返済といっても根性論だけでは限界があり、テクニカルな面でのアドバイスが必要。

借金をカラダの脂肪に見立てれば、やはりトレーナー(法律のプロ)のサポートがあったほうが、ダイエット(借金返済)にも効果的ですよね。

- 電話のみでも無料相談をしている

- 相談後のしつこい営業がない

上記2つのポイントを手がかりに、借金関係に強い法律事務所をネットで検索しましょう。

借金返済の計画②:収支を一度書き出してみる

借り入れ先が複数の場合、借金の全体像を把握するのはなかなか難しいです。

- 借金の総額

- 月々の返済額

- 金利

- 毎月の利息

などを書き出して「借金の額がどのくらいあるのか」「どんなペースで支払いを続ければ完済の道がひらけるのか」毎月の収支の改善を具体的にイメージすることが大切。

できれば上記の情報を一覧表にして、毎日目につくところに貼り出しましょう。

借金返済の計画③:借金返済に役立つアプリを活用する

長期戦になると思われる借金の返済に、アプリが役に立つ可能性があります。

- 金利・ローン計算アプリ

- 家計簿アプリ

- 節約アプリ

紙にいちいち書き出すのが面倒なら、アプリを活用したほうが便利です。

人気のアプリをピックアップしたので、気になる方は上記をご参照ください。

借金返済のコツ②:出費のかかるイベントを避ける

社会人になれば飲みの誘いや冠婚葬祭など、急な出費が発生するイベントがあります。

葬式は欠席しないほうが賢明ですが、付き合いの飲みは極力避けて出費を減らしましょう。

結婚式もよほど親しい友人でなければ式は欠席でOK。

結婚祝いで1万円(または相当額のギフト)を贈れば、先方に喜ばれながら出費を削減。

また趣味などで散財しがちな方も、出費を見直すいい機会として断捨離をすすめてください。

借金を完済してお金に余裕ができたら再開するようにしましょう。

借金返済のコツ③:借金返済の優先順位を決める

複数社から借金をしている場合は、借金返済の優先順位を決める必要があるんですね。

- 金利が高いところから返済する

- 借り入れ額が多いところから返済する

- 借り入れ額が少ないところから返済する

毎月の返済額や利息によって、どれが1番理想的な借金返済のパターンかは異なってきます。

あなたの借り入れ状況からどの返済パターンがベストなのか、以下を参考にしましょう。

借金返済のパターン①:金利が高いところから借金の返済をする

なるべく借金の利息を減らしたい場合は、金利が高い借り入れ先から返済しましょう。

金利が高いと借金の利息も膨らんでしまいますよね。

借金が多額な場合は、借金の利息だけで数万円ということもありえます。

そのような場合は金利が高いところから借金の返済に集中。

他社は最低返済額のみ払って時間稼ぎをするのが最善の策です。

借金返済のパターン②:借り入れ額が多いところから借金の返済する

金利が低くても借金が高額ならば、どうしても毎月の返済額は高くなってしまいます。

借り入れ残高によって最低返済額が変動する(残高スライド方式)場合はチャンス。

借金の借り入れ残高を減らすことで毎月の返済額も抑えることが可能です。

借金返済のパターン③:借り入れ額が少ないところから借金の返済する

借り入れ額が少ないところの借金を、パパっと完済することができれば理想です。

借り入れ先を減らして達成感を得るとともに、完済のゴールが見えやすくなります。

金銭的にも精神的にも、負担が軽くなるんですね。

借金を完済してもすぐに借り入れを始めてしまっては、元も子もありません。

借金を完済をしたところはすぐに解約して、新たに借り入れができないようにしましょう。

借金返済のコツ④:給料が入ったらまず借金の返済にあてる

生活費などを払って余ったお金を、借金の返済にあてるのはおすすめしません。

給料が入ったらまず最初に借金の返済にあてて、余ったお金で生活をやりくりするように心がけるようにしましょう。

一見カンタンなようですが、忍耐力が必要なので意外と実践が難しいです。

ぜひとも一度試してみてください。

つらい返済にギブアップならば!最後の手段は「債務整理」!

多額の借金を債務整理せずに完済するには、かなりの時間と労力が必要。

あなたの人生にも時間に限りがあることを考えたとき、将来の借り入れが困難になることなどリスクを考慮しても、債務整理をして一回スッキリさせたほうがいい場合も。

毎日疲れ切るほど働いたのに、給料のほとんどが返済に持っていかれると、理屈では分かっていても耐えられないものがありますよね。

債務整理で借金問題を解決する人は毎年10万人以上もいます。

借金の返済を頑張りすぎてうつ病になったり、死にたいという想いを強くするくらいならば債務整理をしましょう。

先の見えない借金の返済がつらいと、とことんネガティブな思考に陥ってしまいます。

多額の借金で人生を縛られた感覚になるのは当然のこと。

しかし精神的に追い詰められてしまうと、思考も正常に働かなくなります。

以下のような最悪なことを考えてしまうんですね。

- 自殺

- 夜逃げ

- ヤミ金の利用

どんなに借金の返済がつらくとも、これらは絶対にNGです。

あなたがどんなに借金の返済がつらいとしても、自殺はしていけません。

年間3万人ともいわれる自殺の原因の第1位は、うつ病などの精神疾患を主とした「健康問題」がおよそ割合の半分を占めています。

借金などの「経済問題」を原因とした自殺は第2位で全体の1~2割。

ただ「経済問題」から精神疾患を発症する方もいるかもしれませんね。

いずれにせよマジメゆえに自殺する方をなくすために「債務整理」の制度があります。

自殺を考えている方は借金が返済できないことを、すべて自分のせいにしていませんか。

お金の貸し借りは、借りた側だけに責任があるわけではありません。

お金をあなたに貸しすぎてしまった金融機関の責任も大きいです。

そのために審査があるわけですからね。

自殺を考えてしまっている方は、親身になって考えてくれる人に相談してみましょう。

多重債務による自死をなくす会コアセンター・コスモス

(電話&メールでの相談を受付)

夜逃げとは読んで字のごとく、夜中にこっそり逃げることです。

ドラマにあるような、夜逃げを支援する会社も実在します。

しかしそのような会社を利用するのが有効なのは、ストーカーやDVの被害にあっている方。

それほど夜逃げはデメリットが多いんですね。

- 住民票を移せない

- 時効が中断される

- 逃げ続けるストレス

夜逃げを考えている方は以下を読んで、ぜひ思いとどまってください。

夜逃げのデメリット①:住民票を移せない

住民票を移すと居所がバレてしまうので、夜逃げした意味がなくなります。

また夜逃げしている間に生まれて、出生届が出されなかった子供は無戸籍者に・・・。

生まれた子供に戸籍がないのは、とても不幸なことですよね。

その他に「郵便物が受け取れない・免許の更新ができない」など、住民票を移せないデメリットを挙げたらキリがありません。

夜逃げのデメリット②:時効が中断される

法人(カードローン会社など)から借金した場合の時効は5年。

夜逃げをして5年間逃げ切れば、借金が帳消しにできると考えている方もいるでしょう。

しかし夜逃げをすると大抵は、お金の貸し手は時効の中断を訴えるんですね。

そのため時効による借金の帳消しは期待できません。

ただ不毛に逃げ続けることになってしまいます。

夜逃げのデメリット③:逃げ続けるストレス

夜逃げのデメリットの最たるものは逃亡者のように、コソコソ生活するストレス。

まともな環境に住めないので、病気などをきっかけに仕事ができなくなることも。

住む場所を追い出されて、ホームレス一直線ということも考えられますね。

以上のように借金を原因とした夜逃げには、デメリットしかありません。

選択肢として考えないようにしてくださいね。

ヤミ金とは違法な金利で融資をしたり、貸金業登録をせずに貸金業を営む業者のこと。

違法な高金利なので少額の借金でも、雪だるま式に利息が膨らんでいくんですね。

また返済に遅れるとヤミ金の借金取りが、さまざまな嫌がらせをして生活を妨害してきます。

関連記事②:【犯罪】金貨金融はヤミ金融の一種!その手口とからくりを全部教えます!

関連記事③:個人間融資掲示板は危険!絶対利用してはいけない理由まとめ。

借金取りの嫌がらせの例①:メールや電話での脅迫

返済に遅れるとヤミ金の借金取りから、借金取り立てのメールや電話がきます。

もちろん「返済が遅れております」といった丁寧なものではないんですね。

- メールなら脅迫めいたもの

- 電話なら巻き舌で威圧的なもの

自分だけで済むならまだいいですが、職場の人にまで迷惑が及ぶことも。

そうなるとあなたの評判は一気に失墜し、退職することになるでしょう。

借金取りの嫌がらせの例②:出前などを使った嫌がらせ

ヤミ金の借金取りによる、出前を使った嫌がらせは有名です。

あなたの自宅に注文をしていないピザやラーメンなどが大量に届きます。

もちろん出前の料金を支払う必要はありません。

しかし何度もされるとストレスになりますよね。

たいへん悪質なのでエスカレートする前に、すぐに警察に被害届を出しましょう。

借金取りの嫌がらせの例③:近隣への迷惑行為

ヤミ金の借金取りの取り立てが、近所にまで及ぶとイヤですよね。

実例としては借り手の近所の人に対し、ヤミ金の借金取りが以下のようにいうそうです。

「あなた(近所の人)のお向かいさん(借り手)に借金があり、あなたが保証人になっているのですぐに返済してほしい」

そうなれば近隣とトラブルに発展するのは必至。

すぐに近所に悪い噂が立って、引っ越しせざるをえなくなります。

「ヤミ金の利用をバラされたくなければ携帯を送れ」

ヤミ金を利用した警官が脅されて、複数の携帯をヤミ金に送っていたことが2017年5月のニュースでわかりました。

送った携帯は犯罪に使われる可能性が極めて高いです。

結果的に犯罪の片棒をかつぐことになってしまうんですね。

このようにヤミ金の利用は予想外のリスクを生みます。

いま現在ヤミ金の嫌がらせを受けている方は、実績があるヤミ金専門の業者に相談しましょう。

まずは「借金解決ゼミナール」で無料診断を受けるべし

- 匿名で利用OK

- 診断は完全無料OK

- 24時間受付OK

債務整理の手続きに着手する前にまずは、無料シミュレーターを利用しましょう。

WEB上で5つの質問に答えるだけなので、時間や労力はほとんど必要ありません。

後述するように債務整理は色々あるので、ベストな債務整理の方法を見つけてください。

利用者の口コミでは、300万円から110万円の借金減額の成功例が報告されています。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

債務整理の種類はさまざま

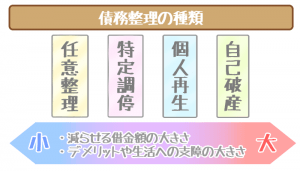

債務整理の種類はさまざまです。具体的には以下の通り。

- 過払い金の請求・・・払いすぎた利息の返金を求める

- 任意整理・・・業者との直接交渉で借金を圧縮

- 特定調停・・・裁判所の仲介をはさんで自身で業者と直接交渉

- 個人再生・・・裁判所を通じて借金を減額

- 自己破産・・・借金の支払い義務の免責

債務整理をするためには基本的に弁護士か司法書士に依頼をします。

※特定調停は自身で手続きをします(そのため費用も格安)

司法書士は料金が安いのが特徴ですが、140万円超の業務はできません。

おそらく多重債務や多額の借金で悩んでいる方は、借金が140万超でしょう。

債務整理する際は基本的に、弁護士に依頼することになるんですね。

| 個別の債権額 | 弁護士 | 司法書士 |

|---|---|---|

| 個別の債権額が140万円超の 法律相談・交渉・訴訟 |

対応可能 | 対応不可 |

| 個別の債権額が140万円以下の 法律相談・交渉・訴訟 |

対応可能 | 対応可能(認定司法書士のみ) |

債務整理をする基準は、個々人バラバラだと思います。

延滞が何ヶ月も続いている場合は、為す術がなくなっているので債務整理を視野に入れましょう。

【過払い金の請求に向いている人】

・2010年6月以前に消費者金融や信販会社を利用していた人

・借金の完済翌日から10年が経っていない人

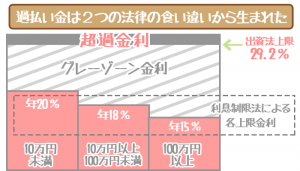

過払い金とは法律で定められた分を超えて、カードローン会社に払いすぎたお金(利息)のこと。

グレーゾーン金利(29.2%)を払い続けていた方は、お金を取り戻せる可能性も。

グレーゾーン金利は2010年(平成22年)6月に廃止。

それまでに消費者金融などを利用していた方は対象になります。

また借金の完済翌日から10年が経つと時効が成立。

過払い金の返還請求の権利が消滅します。

過払い金の請求を検討する方は、早めに動くようにしましょう。

過払い金請求のイメージ

A社(取引期間:1年 限度額50万円) 完済から10年のため時効

B社(取引期間:3年 限度額50万円) 20万円の過払い金が返還

C社(取引期間:2年 限度額50万円) 30万円の過払い金が返還

3社合計:50万円の過払い金の返還

(費用を差し引き32万円があなたの手元に)

過払い金の請求の注意点

厳密には過払い金の請求は、債務整理ではありません。

しかし借金を完済せずに、過払い金の返還請求をすると債務整理に該当します。

信用情報機関に事故記録として残ってしまうので注意しましょう。

過払い金の請求についてもっと詳しく知りたい方は、以下の記事をご参照ください。

債務整理後の生活は計画的に!

債務整理をすると信用情報に事故記録が残ります。

そのため最低でも5年は、新たに借金を作ることができません。

| 債務整理の種類 | ブラックとして記録に残る期間 |

|---|---|

| 過払い金の請求 | 5年程度(未完済の場合) |

| 任意整理 | 5年程度 |

| 特定調停 | 5年程度 |

| 個人再生 | 5~10年 |

| 自己破産 | 5~10年 |

ブラックでも借り入れ可能なカードローンはあります。

しかしまた返済に追われる生活に逆戻りすることはのぞましくありません。

まずは借り入れをせずに生活できるような基盤を固めていきましょう。

どうしても借り入れがしたくなったら金融機関から借金をするのではなく、公的機関からの借り入れを検討するのがおすすめです。

債務整理のメリット・デメリットを知りたい方は、以下の記事をご参照ください。

借金返済のコツを駆使して少しでも負担を減らそう!

※ おまとめローンか債務整理かどちらを選ぶべきか、下記の記事も参考にしてください。