2016年の調査によると、日本人のクレジットカードの保有率は約8割といわれています。

これからも多くの方が新たにクレジットカードを作ったり、何か大きな買い物のためにクレジットカードを利用するのではないでしょうか。

「リボ払いなら高くついた買い物でも、毎月ちょっとずつ返せばいいから便利!」

そんなあなたに知ってほしいのは、最近ネットでも話題の「リボ払いの怖さ」。

リボ払いはたいへん便利なので、利用上の注意を把握せずにいつの間にか、借金地獄にハマってしまう人も。

リボ払いで借金まみれの人生にならないために、以下の2つを主にご紹介します。

- 借金地獄にハマった人の対処方法

- 借金地獄にハマらないための対策

この記事を通してリボ払いの危険性について、しっかりと学びましょう。

ぜひともスムーズな返済の参考にしてみてください。

目次

すでにリボ払いで借金地獄にハマってしまった人の対処方法4選

すでにリボ払いで借金地獄にハマってしまった人、いまにもハマりそうな人に向けて、人生のピンチから抜け出す4つの対処方法をご紹介します。

- 借り換え(おまとめ)

- 返済スタイルの見直しす

- 収入を増やす

- 債務整理

リボ払いによる借金地獄から抜け出す方法を知って、かしこい返済計画を立てましょう。

コレで借金地獄を抜け出す!①:借り換え(おまとめ)

借り換えとは、借金を有利な条件のところに組み直すこと。

リボ払いを長期間利用していると、あっという間に利息が膨らんでしまいます。

できれば条件が良いところに借り換えて、リボ払いの落とし穴を早めに抜け出せられるなら理想です。

低金利の銀行カードローンで借り換えることができれば、利息を抑えられて精神的にもラクになることができるんですね。

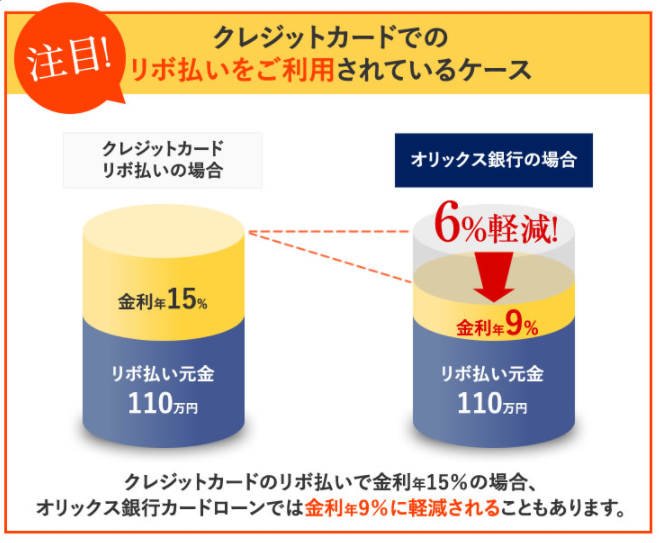

【300万円を5年で完済する場合の利息比較】

・クレジットカード(金利:15.0%)

⇨利息は2,251,232円

・銀行カードローン(金利:9.0%)

⇨利息は1,350,739円

銀行カードローンが900,493円おトク!

両社の利息の差は900,493円になりました。

数%の金利の違いで利息の差が、大きくなることがわかりますね。

リボ払いを見直すなら「オリックス銀行カードローン」!

オリックス銀行カードローンは、リボ払いの見直しに最適のカードローンです。

利用限度額・金利はコースで分かれており、コースが高額になるほど低金利。

| 利用限度額 | 金利(実質年率) |

|---|---|

| 800万円コース | 1.7%~4.8% |

| 700万円コース | 3.5%~5.8% |

| 600万円コース | |

| 500万円コース | 4.5%~8.8% |

| 400万円コース | |

| 300万円コース | 5.0%~12.8% |

| 200万円コース | |

| 150万円コース | 6.0%~14.8% |

| 100万円コース | |

| 100万円未満コース | 12.0%~17.8% |

また公式サイトでは年6%の金利減が想定されています。

上図のように宣伝されていながら「実際は1~2%しか低くならない」のは考えにくいです。

クレジットカードの最高金利はアコムなどの消費者金融と同じように、最高金利が年18.0%の業者が多数。

リボ払いで借金地獄にハマりそうな人の多くが、オリックス銀行カードローンを利用すれば返済がラクになる可能性が高いんですね。

オリックス銀行カードローンでリボ払いを見直して、毎月の利息の負担をグッと減らしましょう。

\\利息の負担を一挙に減らせる!返済をラクにしたい人におすすめ!//

すでに普通預金口座を持っているならば、みずほ銀行カードローンもリボ払いの見直しにおすすめです。

| 金利 | 年2.0%~14.0%※ |

|---|---|

| 最大借入可能額 | 800万円 |

| 在籍確認 | あり |

| 無利息期間 | なし |

| スマホ完結申し込み | 可能 |

(引き下げ適用後の金利は年1.5%~13.5%)

- 銀行の中でも低金利な年2.0%~14.0%※

- 限度額は800万円で高額の借り換えに対応

- 口座を持っていれば利用までのスピードが早い

複数のリボ払いのおまとめなら「オリックスVIPフリーローン」!

年収400万円以上でおまとめを検討している人は、オリックスVIPフリーローンがおすすめ。

複数のリボ払いで苦しんでいる人は、おまとめローンも視野に入れましょう。

- 利用限度額は最高800万円で高額も対応

- 金利年3.0%~14.5%はメガバンクくらい低金利

- 返済期間は最長8年と余裕を持って返済OK

オリックスVIPフリーローンは、貸金業法に基づくおまとめローン専用商品。

複数社の借り入れを1社にまとめて、返済がグンと楽になります。

800万円のおまとめまで対応できるので、ほとんどの人が希望額を叶えやすいです。

メガバンクくらいの金利で、高額の借り入れほど低金利になるんですね。

返済期間は8年と長いので無理なく、ストレスを最小限にして返済を続けられます。

\\低金利かつ高い限度額で借りられる!返済期間も長めに設定OK!//

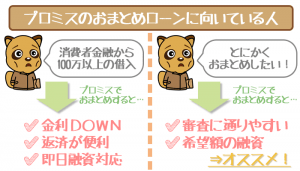

急ぎのおまとめなら「プロミスおまとめローン」

「今日中におまとめしたい!」という人は、プロミスおまとめローン1択。

即日でおまとめができる業者は、プロミスしかないんですね。

- 申し込んだその日におまとめOK

- 審査が厳しすぎることはない

- 他社借り入れはプロミスが代わりに返済

利用限度額は300万円と他社と比べて控えめ。

そのため他社よりも審査が慎重になる心配は低いといえます。

また他社への返済はプロミスが行なうので、1社ごとに返済する手間がかかりません。

コンパクトかつ迅速におまとめしたい人には、プロミスおまとめローンがおすすめです。

コレで借金地獄を抜け出す!②:返済スタイルを見直す

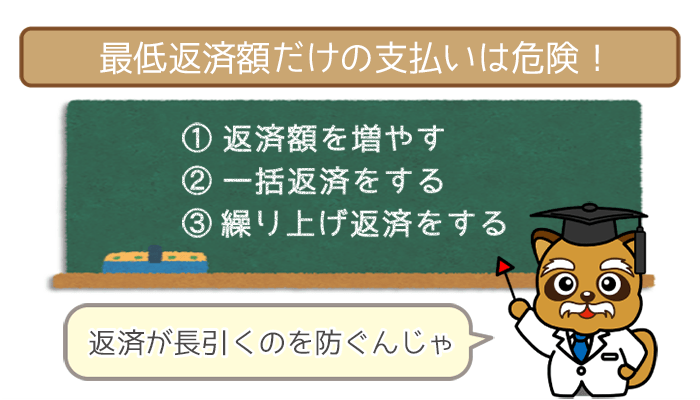

もしもあなたが何十万円、何百万円も借金があるなら、最低返済額だけをチマチマ払っていては返済に何十年かかるかわかりません。

いま現在、最低返済額しか払っていない方は、以下のように返済スタイルを見直してみてみましょう。

- 返済額を増やす

- 一括返済をする

- 繰り上げ返済をする

上記3つの返済スタイルをやりやすいところから実践して、返済スピードを上げてくださいね。

返済スタイルの見直し①:返済額を増やす

最低返済額しか払っていない方は、月々の返済額を増やして少しでも元金を減らすことがおすすめ。

たとえば30万円を借り入れて毎月1万円ずつ返済していくと、完済まで約3年かかることになります。

これを毎月15,000円に返済額を増やせば、約2年に短縮することができるんですね。また利息も30,000円の差が出ました。

まずは毎月の返済額を5,000円増やして、余裕ができるごとに返済額を調節しながら増やしてみましょう。

返済スタイルの見直し②:一括返済をする

お金に余裕があるならば一括返済するのも検討しましょう。

利息はいってしまえば無駄なお金。

できるだけ払わないようにするのが理想です。

クレジットカードの支払い方法の1つに、夏または冬にまとめて支払う「ボーナス払い」があります。

支払いを数ヶ月ほど猶予することができて、その間の手数料が発生しません。

ぜひとも活用しましょう。

ただし一括返済をして生活費に余裕がなくなって、また新たに借り入れるようでは元も子もないので注意してくださいね。

返済スタイルの見直し③:繰り上げ返済(追加返済)をする

繰り上げ返済とは最低返済額とは別に、借り入れ額の一部または全額を返済すること。

繰り上げ返済は元金のみにかかるので、返済したらその分だけ元金が減っていきます。

繰り上げ返済をすればするほど、返済スピードは向上。

余計な利息を払うリスクも減少するので、ぜひとも活用したいところです。

コレで借金地獄を抜け出す!③:収入を増やす

月に数万円でも収入を増やして返済にまわすことができれば、劇的に返済スピードがアップします。

【収入を増やす方法】

正社員・・・残業や休日出勤を増やす、資格を得る

フリーター・・・現在のシフトや新たなバイトを増やす

どちらにもできる・・・メルカリやヤフオク!で不用品を売る

一刻も早くリボ払いによる借金地獄を抜け出したい方は、挑戦してみましょう。

コレで借金地獄を抜け出す!④:債務整理

どうしても借金が減らない場合には債務整理を検討するのも一手です。

「働いても働いても給料がほとんど返済に消えてしまう・・・」

元金が全然減らないということが続くと、生きるのも辛くなってしまうでしょう。

代表的な債務整理は、借金を帳消しにする「自己破産」ですよね。

しかし自己破産だけではなく、借金を返済しやすい額まで減らす方法もあります。

債務整理についてもっと詳しく知りたい方は、以下の記事をご参照ください。

「借金解決ゼミナール」でリボ払いの多重債務を解決しよう!

まずは自分に合った債務整理を見つけることから始めましょう。

借金解決ゼミナールで無料診断を受ければ、数問の回答でベストな方法がわかります。

「Q1. 何社からお借り入れされていますか?」

「Q2. 住宅ローンはありますか?」

「Q3. お住まいの地域はどちらですか?」

「Q4. お住いの都道府県はどちらですか?」

「Q5. 借入総額を教えて下さい。」

無料診断は匿名でも行なえて、24時間365日受け付けOKです。

利用者の口コミには「150万円 ⇨ 70万円」の借金減額に成功した人もいます。

借金地獄に甘んじることなく、債務整理でまずは借金をスッキリさせてください。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

リボ払いとは?なぜ金銭感覚がマヒしてしまうのか

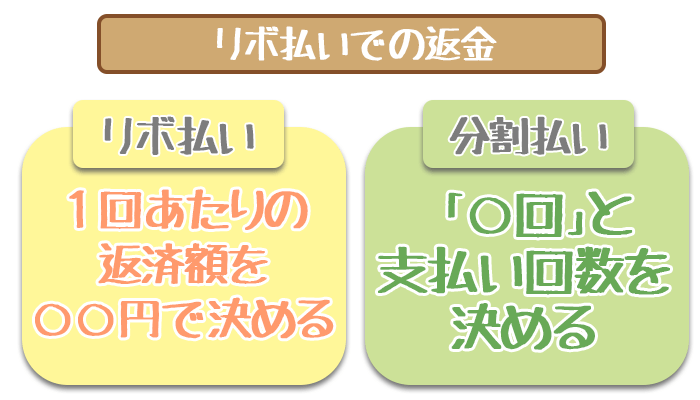

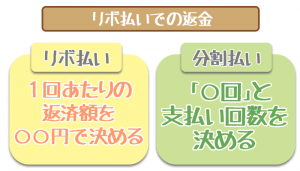

リボ払い(リボルビング払い)とは、買い物した金額などにかかわらず、あらかじめ指定した一定額を毎月支払っていく支払い方法です。

リボ払いと分割払いは、一見似ているようでまったく異なります。

分割払い・・・「支払い回数」は固定

リボ払い・・・カードの利用・返済額によってその都度変動

厳密にいえばリボ払いは、いくつかの返済方式に分かれています。

リボ払いの返済方式について、詳しく知りたい方は以下の記事をご参照ください。

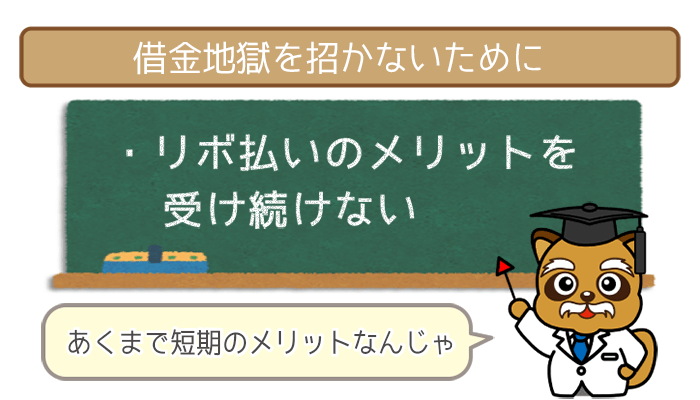

リボ払いのメリットはデメリットの裏返し!?

リボ払いの主なメリットは以下の通りです。

- 毎月の返済額が一定に抑えられる

- 手元に現金がなくても買い物ができる

- 返済計画が立てやすくなる

しかしこれはデメリットの裏返しでもあります。

「①毎月の返済額が一定に抑えられる」

⇨元金が減りにくい

「②手元に現金がなくても買い物ができる」

⇨金銭感覚がマヒしてしまう

「③返済計画が立てやすくなる」

⇨借金返済が長引きがちになる

リボ払いによって借金地獄にハマってしまう方は、メリットを最大限に利用してしまっているのではないでしょうか。

リボ払いのメリットはあくまでも短期的なもの。

長期的にメリットを受け続けると、同時にリスクも大きくなっていきます。

金銭感覚のマヒは特に注意しておきたいところです。

リボ払いでの支払いは借金だということを忘れないようにしましょう。

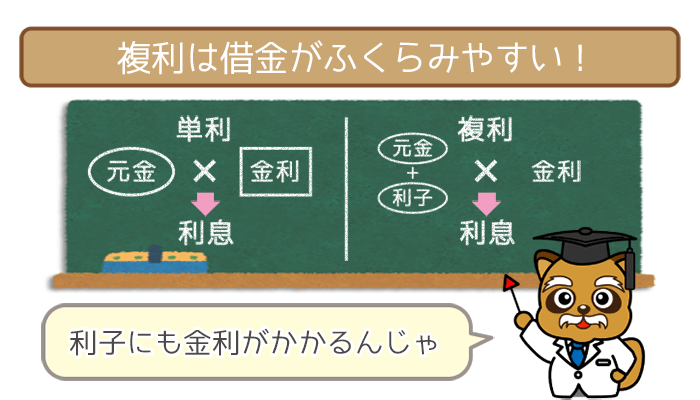

リボ払いは増えた利息にも利息がつく「複利」

金利は主に以下の2つに分けられます。

- 単利・・・元金のみにかかる金利

- 複利・・・(元金 + 利息)にかかる金利

上記2つのうち、クレジットカードのリボ払いは複利にあたります。

利息にも新たに利息がつくので、雪だるま式に借金が膨らんでしまうんですね。

複利だとこんなに利息がかかる!

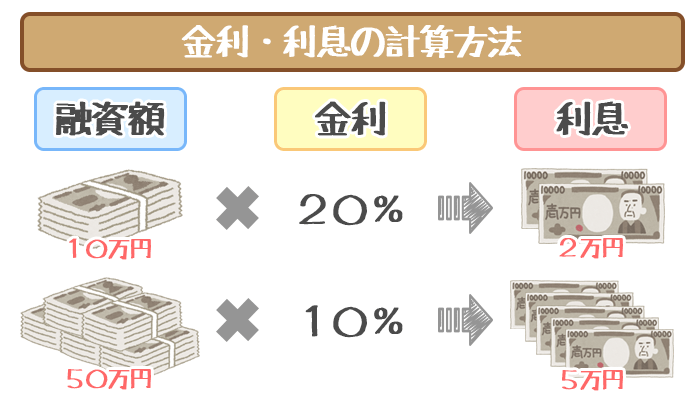

たとえば1万円を10%で借り入れて2年で返済した場合、単利の場合は利息は2,000円です。

しかし複利の場合は、2年目は11,000円に金利がかかるので、利息は2,100円になります。

複利の場合は、利息が100円多くなるんですね。

もう少し大きな金額を以下で比べてみました。

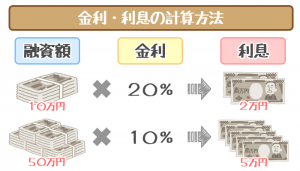

【50万円(金利18.0%)を2年で返済した場合の利息比較】

単利の場合

⇨利息は180,000円

複利の場合

⇨利息は196,200円

利息の差は16,200円になりました。

借金が高額で返済期間も長引くと差はもっと広がることになります。

さらに金額を大きくしてみましょう。

【300万円(金利12.0%)を5年で返済した場合の利息比較】

単利の場合

⇨利息は1,800,000円

複利の場合

⇨利息は2,287,024円

利息の差は487,024円になりました。

同率の金利にもかかわらず、複利だと借金が膨らみやすいことが一目瞭然。

単利の場合であれば利息の差をそのまま返済にあてられます。

返済スピードや精神的負担にも大きな差があることは、想像に難くないですね。

カードローンは「単利」

基本的にカードローンの金利は、元金にのみ金利がかかる単利です。

もしもクレジットカードの複利によって借金が膨らむのを防ぎたいときは、単利で低金利のカードローンに借り換えやおまとめがおすすめです。

カードローンの金利の仕組みについて、もっと詳しく知りたい方は以下の記事をご参照ください。

リボ払いで借金地獄にハマってしまう人の行動パターン

リボ払いで借金地獄にハマってしまう方には、どうやら共通の行動パターンがあるようです。

【リボ払いで借金地獄に落ちる流れ】

①計画性のない買い物や支払い

↓

②最低返済額しか払わない

↓

③利用可能額を自分の預金のように錯覚

↓

④久しぶりに明細を見たら借金が膨張

あなたが借金すること自体は悪いことではありません。

むしろごく普通のことですが、借りてからの行動でその後の人生が左右されます。

以下をぜひ参考にしてみてくださいね。

リボ地獄までの流れ①:計画性のない買い物や支払い

クレジットカードは手軽に買い物ができますよね。

だからこそリボ払いは買い物が好きな人には、特に危険がつきまといます。

以下のようなお金の使い方をしてしまう人は注意が必要です。

- 毎日のように外食・コンビニを利用している

- 試着もせずに通販で洋服を購入する

- スマホゲームに躊躇なく課金する

- ジム・語学・通信教育などが結局サボりがちになる

サイフから1万円札を出して買い物すると「ヤバいかな・・・」と思う人でも、カード払いにするとタダで欲しいモノを買えたような感覚になってしまうので気をつけてくださいね。

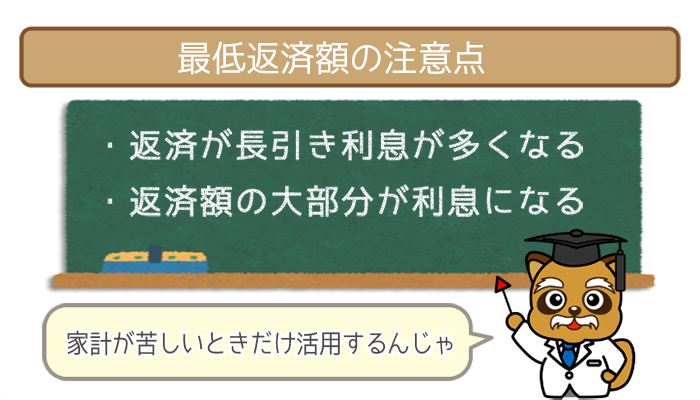

リボ地獄までの流れ②:最低返済額しか払わない(ミニマム・ペイメント)

たしかに最低返済額だけ払っていれば、毎月の生活費は捻出できます。

しかし結局のところ、借金の返済を先送りにしているに過ぎません。

少額の借り入れでも毎月2~3,000円しか返済しなければ、完済までに数年もかかってしまうことも。

10万円(金利18.0%)を仮に5年で完済したとすると、利息だけで90,000円も支払うことになるんですね。

毎月払っている返済額のほとんどが利息ということがないように、余裕のあるときは繰り上げ返済などをするようにしましょう。

リボ地獄までの流れ③:利用限度額を自分の預金のように錯覚

たとえば利用限度額が50万円あって、20万円を借金しているときに「あと30万円使える!」という思考の人はリボ払いで借金地獄に陥る可能性が高いです。

20万円の借金があるならば、そのことに焦りを覚えなければいけません。

理屈としてあと30万円の利用は可能ですが、利用してしまえば返済の必要があるれっきとした借金になります。

クレジットカードやカードローンの利用限度額を、自由に使える預金のように錯覚しないように注意しましょう。

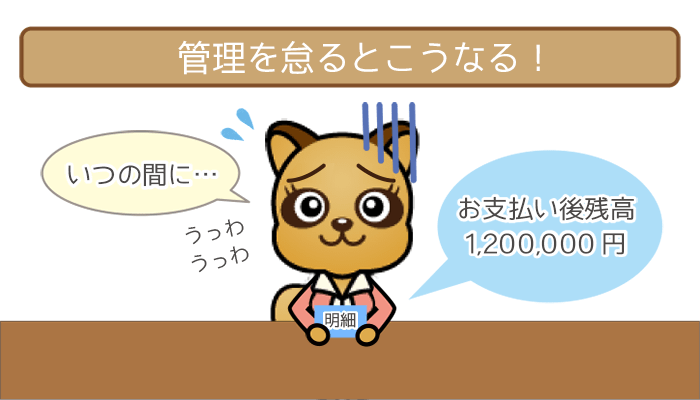

リボ地獄までの流れ④:久しぶりに明細を見たら借金が膨張

リボ払いを好む人はキャッシュフロー(お金の流れ)の管理ができていない事が多いです。

クレジットカードの利用明細も、毎月きちんとチェックしていないのではないでしょうか。

ふとしたきっかけで久しぶりに明細を見てみたら、借金が100万円以上に膨らんでいたということも。

20代男性でクレジットカードの明細をきちんとチェックしている方は、4割を切るという調査結果もあります。

返済計画をしっかり立てた上で、毎月きちんと利用明細をチェックしましょう。

ムダな出費のないように、生活費をやりくりしてください。

リボ払いから借金地獄に落ちないための4つの注意点

リボ払いによって借金地獄に落ちないための、4つの注意点を以下にまとめました。

- ポイントや特典に惑わされない

- 借り入れ残高によって返済額が変わる返済方式

- 支払いがいつの間にかリボ払いになっている

- デビットカードを活用する

上記の注意点を知って、これからのクレジットカードやカードローンとの付き合い方を考える上での参考にしてくださいね。

リボ地獄を防ぐために①:ポイントや特典に惑わされない

クレジットカードではリボ払いにすると、さまざまなポイントや特典がついてくることが一般的。

ただしどのクレジットカードにおいても、リボ払いの利息などで一気に吹っ飛んでしまうような小さなメリットです。

リボ払いで高い買い物をしても、ポイントや特典でチャラになったような錯覚に陥らないように注意しましょう。

現在でも実にさまざまなポイントカードが普及していますよね。

しかし以下の理由から、ポイントカードから解放されている人も増えています。

- ムダな出費が増える

(実際より安く感じてしまう) - 支配されている感じがする

(行動範囲が狭まる・貯めるために買い物をしてしまう) - サイフの中がかさばる

クレジットカードも同じように考えることができれば、ムダな買い物を防げます。

リボ地獄を防ぐために②:借り入れ残高によって返済額が変わる返済方式に注意

多くのクレジットカードやカードローンで採用されている返済方式に「残高スライドリボルビング方式」と呼ばれるものがあります。

残高スライドリボルビング方式とは、借り入れ残高によって最低返済額が変わる仕組み。

- 借り入れ残高が多い

⇨ 最低返済額が多くなる - 借り入れ残高が少ない

⇨ 最低返済額が少なくなる

借り入れ残高が少なくなると、自動的に最低返済額も少なくなります。

ついつい甘えて返済を先延ばしにしてしまうんですね。

借り入れ残高が減って最低返済額も下がるときは、追加返済で元金をグッと減らすチャンスです。

リボ地獄を防ぐために③:支払いがいつの間にかリボ払いになっていないか注意

今までクレジットカードを一括払いに設定していたのに、

- クレジットカードの更新

- キャンペーン応募

これらを機にいつの間にかリボ払いに変わっていたという人は意外と多いです。

支払い方法の変更に気づかない間に利息がたまっていき、ある日カード払いをしたら限度額がいっぱいになっていたという感じですね。

毎月きちんと明細をチェックする癖をつけて、毎月使った分が一括返済されているか確認するようにしましょう。

リボ払い専用クレジットカードは一括払いしてもリボ払いになる

リボ払い専用クレジットカードとは「一括払いや分割払いができない」文字通りリボ払いに絞ったクレジットカードのこと。

リボ払い専用クレジットカードで支払うと、お店で一括払いを指定しても自動的にすべてリボ払いになってしまいます。

入会時にリボ払い専用クレジットカードと認識せずに、申し込みをする人も多いようです。

| リボ払い専用クレジットカードの種類 | 毎月の支払い額 (ミニマム・ペイメント) |

|---|---|

| DCカードJizile | 5,000円+手数料 |

| 三井住友VISAエブリプラス | 5,000円+手数料 |

| JCBエイトカード | 5,000円+手数料 |

| セディナカードJiyu!da! | 5,000円+手数料 |

| ファミマTカード | 3,000円+手数料 |

あなたが知らずのうちに、リボ払い専用クレジットカードを持っていることは大いにありえます。

もしもあなたがリボ払い専用クレジットカードを持っているなら、利用するのは避けるようにしましょう。

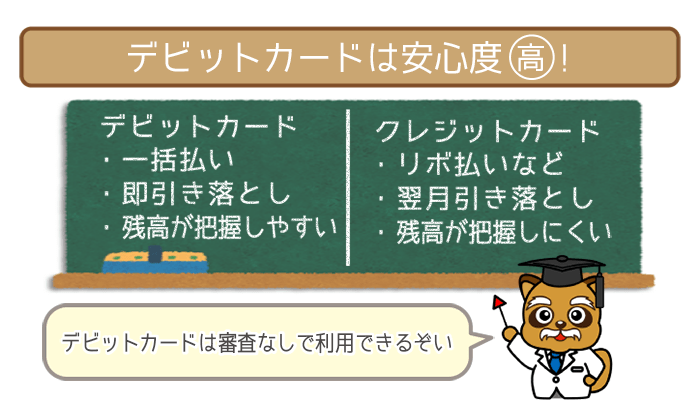

リボ地獄を防ぐために④:デビットカードを活用する

デビットカードとは、銀行の預金口座と紐づけされた決済用カードのこと。

クレジットカードが後払いであるのに対して、デビットカードはその場で口座から利用金額が引き落とされるんですね。

以下はデビットカードの主なメリットです。

- 利用に際して審査がない

- 使いすぎることがない

- 高校生でも利用できる

- 延滞の心配がない

口座の残高が利用限度額となるので、借金の利息や返済の心配はありません。

ムダな出費を抑えるためにも、クレジットカードからは徐々に距離を置くようにして、ぜひデビットカードを活用しましょう。

意外と多い「借金地獄のきっかけはリボ払い」!状況に合わせて最善の策を!