カードローンでは、何かと申し込み条件からあぶれてしまう専業主婦。

お金を借りたいけど、収入がないからムリでしょ…とあきらめていませんか?

そんなときこそ配偶者貸付を使えば、専業主婦でもカードローンが利用できるんです!

今回は「専業主婦が配偶者貸付でお金を借りる方法」を、下記3つのポイントで徹底解説していきます。

- そもそも専業主婦でも借りられる「配偶者貸付」って何?

- 配偶者貸付が利用できる人の条件が知りたい!

- 専業主婦でも即日融資できるの?できるだけ早く借りるコツは?

》配偶者貸付が使えるおすすめカードローンを先にチェックする!

(※タップ・クリックで該当箇所まで移動します)

目次

そもそも専業主婦がキャッシングできる「配偶者貸付」とは?

そもそも配偶者貸付とは、「夫婦の合計収入の3分の1までお金を借りられる制度」のこと。

詳しくは後述しますが、本来は収入0円の専業主婦にはお金を貸してはいけないと法律で決められています。

ただ配偶者貸付なら、旦那さんの収入をもとにしてお金を借りられるんですね。

【「配偶者貸付」で収入0の専業主婦が借りられる金額】

| 家族 | 年収 | 借りられる金額 (年収の3分の1) |

|---|---|---|

| タヌ子さん (専業主婦) |

0円 | 0円 |

| ポン太さん (正社員) |

450万円 | 150万円 |

(夫婦の合計収入:タヌ子さんの年収0円+ポン太さんの年収450万円)×1/3=150万円

→専業主婦でも最大150万円まで借りられる!

夫婦のどちらかに毎月収入があればOKなので、もちろん奥さんが稼いでいる専業主夫の方も利用できます。

「総量規制の例外」で消費者金融カードローンが使えるのがメリット

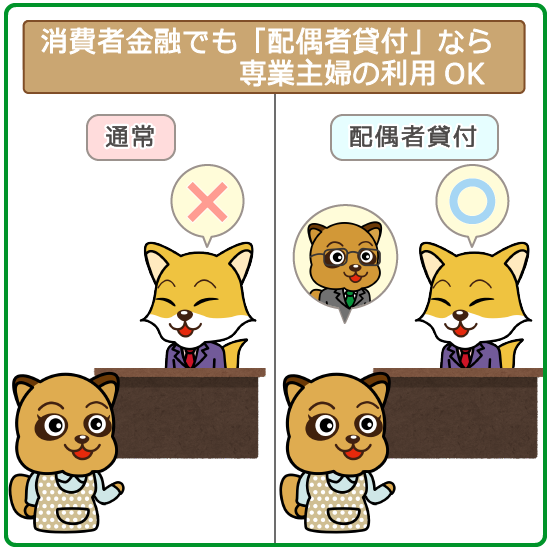

配偶者貸付の最大のメリットは、専業主婦でも消費者金融カードローンが利用できること。

実は消費者金融は「総量規制」によって、年収の3分の1までしか借り入れできないことになっています。

(参考:カードローンの総量規制をあなたの脳みそに叩き込みます。)

つまり「年収0円×1/3=0円」で、本来なら専業主婦は消費者金融では1円も借りられません。

しかし配偶者貸付は「総量規制の例外」として、収入0の専業主婦でも利用できるんですね。

ただ配偶者貸付が使えるのは、主に”街金”と呼ばれる中小消費者金融カードローンがほとんど。

| カードローン | 専業主婦の利用 | 申し込み条件 | |

|---|---|---|---|

| 大手 |  |

安定した収入を有する方 | |

|

定期的な収入を有する方 | ||

|

本人に安定した収入がある方 | ||

|

安定した収入のある方 | ||

| 中小 |  |

専業主婦でも申し込める (配偶者貸付アリ) |

|

|

専業主婦でも申し込める (配偶者貸付アリ) |

||

大手消費者金融の多くは配偶者貸付に対応していないので注意してください。

そもそもカードローンは「申し込んだ本人に収入があること」が前提なので、申し込み条件はよく確認しておきましょう。

銀行系カードローンには配偶者貸付はない

基本的に銀行カードローンには配偶者貸付がありません。

銀行カードローンは融資をする上で適用される法律が違うので、総量規制がないんですね。

- 銀行系カードローン…銀行法(総量規制ナシ)

- 消費者金融…貸金業法(総量規制アリ)

つまり配偶者貸付がなくても、「専業主婦が利用できる銀行カードローンもある」ということ。

配偶者の同意なしで申し込めるので、家族にバレずに借りたい方は検討してみるといいでしょう。

レディースローンは女性向けの金融商品ですが、収入0の専業主婦は利用できません。

たしかに女性への融資に特化しているものの、申し込みには「本人に収入があること」が必須です。

ただパート主婦や個人事業主(※)といった、収入が少ない女性でも前向きに審査してくれます。

(※自宅でフリーランスとして働いているなど)

自分自身にちょっとでも収入がある!という方は、レディースローンを利用してみるのも1つの手段でしょう。

配偶者貸付の審査に通るための必須条件3つ

配偶者貸付が利用できる人の条件は下記の3つ。

- 配偶者の同意を得ている

- 配偶者に毎月安定した収入がある

- 配偶者貸付に申し込む必要書類を提出できる

いずれも必須なので、「配偶者貸付を利用できそうか」を申し込み前によく確認しておきましょう。

①配偶者の同意を得ている

まず配偶者貸付を利用するには、旦那さん(奥さん)の同意が必須です。

業者が送付してくれる「配偶者の同意書」に、氏名の記入と押印をしてもらいましょう。

もちろん配偶者のふりをして記入するのはゼッタイNG。

怪しまれた時点で、配偶者にメールや電話で同意確認の連絡をされてしまいます。

「そんな話聞いてないけど…」と回答されれば即・審査落ちなので、ウソをつかないようにしてください。

配偶者の勤務先には在籍確認しない

基本的に配偶者貸付では、配偶者の勤務先に在籍確認の電話をかけることはありません。

カードローンは申し込んだ本人との契約なので、旦那さん(奥さん)は関係ないんですね。

専業主婦が申し込んだ場合は、自宅の固定電話や携帯電話へ「本人確認の電話」がかかってくるだけです。

(※)専業主婦の在籍確認について詳しくチェック!↓

専業主婦は在籍確認なしってホント?旦那にバレずに内緒でカードローンは借りられる!

【専業主婦のカードローン在籍確認】本記事では「在籍確認で家族にバレないで借り入れできる理由」を解説。「電話がかかってく…

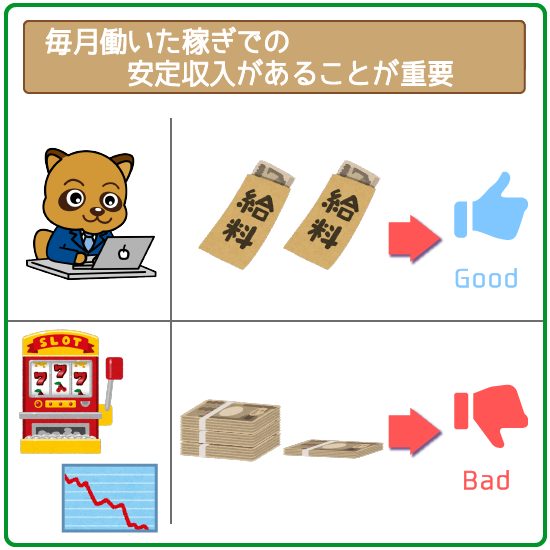

②配偶者に毎月安定した収入がある

審査突破には、配偶者に毎月安定した収入があることも必須。

とはいえ家族を養えている時点で、ある程度収入の安定性はあるはずです。

そもそもカードローン審査で重要なのは、年収の高い/低いではなく「毎月給料をもらっているかどうか」。

決して高収入でなくても、審査に通る可能性は十分あります。

ただし配偶者の主な収入源が、株やギャンブルという場合は要注意。

- 毎月稼げる金額が安定しない

- まったく収入がない月もあるなど、不規則

上記の理由で返済能力が低いと判断されて、審査ではかなり不利になります。

(参考:安定した収入がカードローン審査を受ける絶対条件!高給取りじゃなくていい!)

クレジットカードや他社ローンを延滞中の人もNG

配偶者がクレジットカードや他社ローンの返済を延滞中の場合も、まず審査通過できません。

特に1ヶ月以上の長期延滞ともなると、審査突破は絶望的です。

ただし税金や公共料金などは、延滞していても審査にはあまり影響がありません。

(参考:安心してください。公共料金・税金の滞納はカードローン審査に関係ナシ!)

反対に毎月きちんと返済できていれば、審査での評価も高くなり有利となるでしょう。

(※)長期延滞している人はブラックリスト入りしている可能性が高いです。詳しくはこちら↓

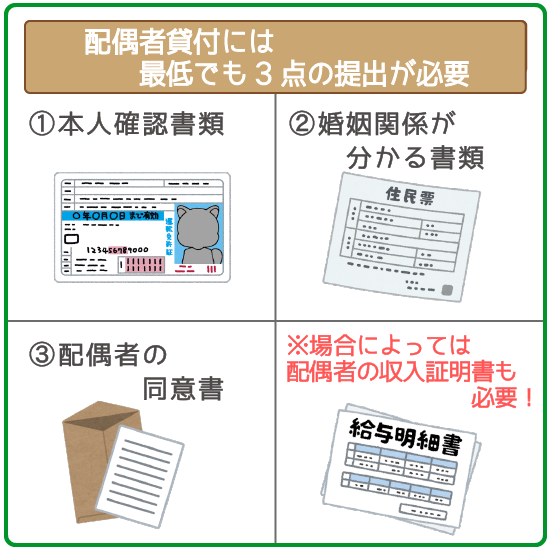

③必要書類を提出できる

配偶者貸付に申し込むには、必要書類3点すべてを提出できることが必須条件。

| 必要書類 | 主なもの |

|---|---|

| ① 申込者の本人確認書類 | ・運転免許証 ・パスポート など |

| ② 婚姻関係を証明する書類 | ・住民票 ・戸籍謄本 ・婚姻届受理証明書 など |

| ③ 配偶者の同意を証明する書類 | 各業者が指定する書類 |

配偶者の同意書は業者からテンプレートファイルが送付されることが多いです。

必ず配偶者に内容を確認・記入してもらってから、提出してください。

また住民票など婚姻関係の証明書類は、自分で準備する必要があります。

お住まいの自治体の役所で入手できるので、事前に揃えてから申し込むようにしましょう。

※「条件が満たせそうにない…」「家族バレなしで借りたい!」という人は、銀行カードローンを検討してみてください。

配偶者貸付を利用できるカードローン3社をピックアップ!

カードローンの学び舎がオススメする「配偶者貸付を利用できる業者」は以下の通り。

(※タップ・クリックで該当箇所まで移動します)

| 貸金業者 | 特徴 |

|---|---|

| ベルーナノーティス (中小消費者金融) |

無利息期間が繰り返し利用できる |

| レディースフタバ (中小消費者金融) |

レディースローン専門で、女性スタッフが対応 |

セディナカードJiyu!Da! セディナカードJiyu!Da!(クレジットカードのキャッシング枠) |

普段はクレジットカードとしても利用できる |

それぞれ特徴が違うので、自分に合いそうなカードローンを選んでチェックしてみてください。

初めて聞く名前の業者も多く、怪しく感じたかもしれません。

3社とも違法なヤミ金業者ではなく、金融庁の許可を得ている正規の貸金業者です。

【金融庁データベースの登録情報一覧】

- ベルーナノーティス

登録番号:埼玉県知事(2)第03865号

(運営する「株式会社サンステージ」の名前で登録) - レディースフタバ

登録番号:東京都知事(1)第31502号

(運営する「フタバ株式会社」の名前で登録) - セディナカード

登録番号:東海財務局長(12)第00166号

(運営する「株式会社セディナ」の名前で登録)

※3社とも正規業者であることは、金融庁の公式サイトからでも確認できます。

ベルーナノーティス

| 金利 (実質年率) |

年4.5%~18.0% |

|---|---|

| 年齢制限 | 20歳から78歳まで(※1) |

| 利用限度額 | 1~300万円 |

| 利用用途 | 自由 |

| 即日融資(※2) | |

| WEB完結 | |

| 無利息期間 | 最大14日間 |

| 最低返済額 | 2,000円 |

※1 また専業主婦の場合、配偶者に収入があれば利用できる場合がありますす

審査の結果、ご希望に添えない場合もございます

※2 申し込んだ曜日・時間帯によっては翌日の取り扱いとなる場合があります

【ベルーナノーティスのメリット】

- 「14日間の無利息サービス」を繰り返し使える

- 毎月の返済額は最低2,000円からで生活の負担なし

ベルーナノーティスは、通販会社のベルーナグループが展開しているカードローンです。

「14日間の無利息期間」を繰り返し利用できるのが、他社にはない独自のメリット。

給料日前など、「スグに返せるけど、ちょっとお金が足りない…」という時の備えにもピッタリです。

また毎月の最低返済額も2,000円~と、生活の負担なしで完済を目指せます。

レディースフタバ

| 金利 (実質年率) |

年14.959%~17.950% |

|---|---|

| 年齢制限 | 満20歳~70歳まで(※1) |

| 利用限度額 | 10~50万円 |

| 利用用途 | 自由 |

| 即日融資(※2) | |

| WEB完結 | |

| 無利息期間 | 最大30日間 |

| 最低返済額 | 2,000円 |

※1 また専業主婦の場合、配偶者に収入があれば利用できる場合があります

※2 申し込んだ曜日・時間帯によっては翌日の取り扱いとなる場合があります

【レディースフタバのメリット】

- レディースローン専門で、必ず女性スタッフが対応してくれる

- 「振り込み優先」なのでスピード融資に強い

レディースフタバは、創業50年を超える貸金業者・フタバが展開しているサービスです。

レディースローン専門で、電話対応もすべて女性オペレーターが対応してくれます。

「男性スタッフだと話しづらい」「初めてで不安」という方にも、丁寧に対応してくれます。

振込み融資に対応しているので、来店なしの最短即日融資も可能です。

セディナカードJiyu!Da!

| 金利 (実質年率) |

年18.0% |

|---|---|

| 年齢制限 | 18歳以上の方 |

| 利用限度額 | 1~200万円 |

| 利用用途 | 自由 |

| 即日融資 | |

| WEB完結 | |

| 無利息期間 | 最大7日間 |

| 最低返済額 | 5,000円 |

【セディナカードJiyu!da!のメリット】

- ショッピング・キャッシングの両方に利用できる

- インターネットで簡単に借り入れ・返済できる

- 電子マネーや旅行保険などの特典もつけられる

セディナカードJiyu!da!は、専業主婦でも申し込めるクレジットカード。

ふだんはクレジットカードとして利用しながら、いざという時に最大200万円まで借り入れOKです。

セディナの公式サイトから、ネット上だけで融資や返済の手続きができます。

またカードに電子マネー機能「QUICPay」や旅行損害保険が付けられるなど、サービスが充実しているのもポイントです。

※このまま上のボタンからスマホ・PCで申し込めます。

専業主婦でもお金を借りられる!「配偶者貸付」でクレジットカードのキャッシング枠を活用する方法

【専業主婦がクレカでキャッシングするカギは「配偶者貸付」にアリ】本記事では専業主婦でも借りられるクレジットカード「セデ…

専業主婦が即日融資を受けるためのコツ3つ【来店不要でスグ借りる】

実は、専業主婦でも中小消費者金融カードローンなら最短即日融資できる可能性があります。

実際にベルーナノーティスやレディースフタバは、振込み融資なら最短即日融資(※)にも対応しています。

ただし、専業主婦が即日融資を実現するには以下のコツを守ることが大事です。

- 利用限度額は必要最低限におさえる

- 配偶者の収入証明書を提出しておく

- 申し込みは午前中に完了させる

※申し込んだ曜日・時間帯によっては翌日の取り扱いとなる場合があります

①利用限度額を必要最低限におさえる

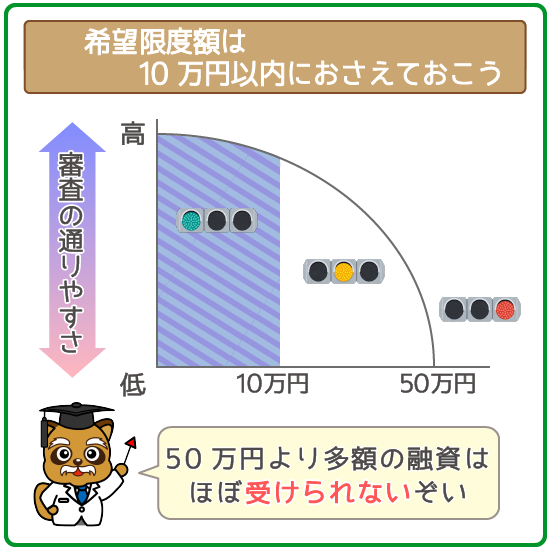

専業主婦が即日融資を成功させるには、とにかく申し込み金額を低くするのが重要。

どうしてもまとまった金額が必要!という場合以外は、10万円以下がベストです。

そもそも専業主婦が借りられる金額は、最大でも50万円程度。

配偶者の年収がどんなに高くても、高額の借り入れはできないと考えておきましょう。

また借りる金額が高いほど、時間をかけてじっくり返済能力を調査しなければなりません。

借りる金額が少なければ、「これくらいならスグ返せそう」とスムーズに審査してくれるというワケです。

→カードローンの増額審査とは?審査のポイントと流れをわかりやすく解説

②「配偶者の収入証明書類」を提出しておく

あらかじめ配偶者の収入証明書を提出しておくのもオススメ。

旦那さん(奥さん)の年収が一発で確認できるので、審査をスムーズに進められます。

用意するなら、源泉徴収票や給料明細書が準備しやすいでしょう。

【提出できる収入証明書類】

- 源泉徴収票

- 給料明細書

(賞与明細もあれば一緒に提出) - 所得証明書

- 確定申告書

- 課税証明書

ただし、必ず最新の内容かを確認して提出するようにしてください。

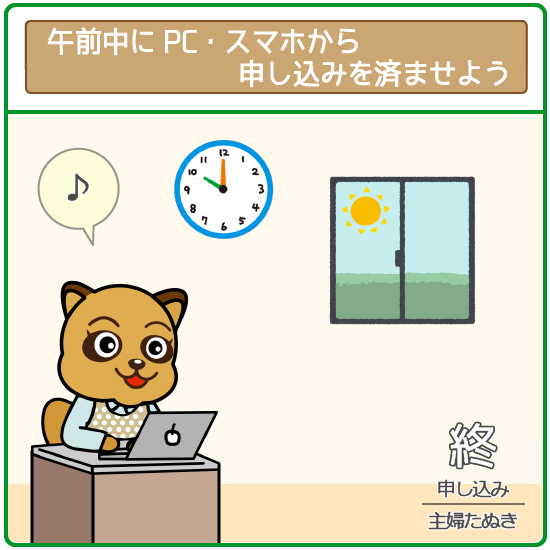

③申し込みは午前中に完了させる

申し込みを午前中までに済ませておくのも、即日融資の近道。

前述の通り、即日融資できる借り入れ方法は振込み融資だけです。

つまり銀行が振込みを受付けている14時までには、審査を終わらせる必要あります。

また審査されるタイミングは、申し込む時間が早い人から先着順。

営業時間に関わらず、できるだけ早い時間に申し込んで優先的に審査を進めてもらいましょう。

申し込み後に「急ぎである」ことを相談するのも大事

急いで借りたい人は、申し込んだ直後に「借入れを急いでいる」と電話してみましょう。

審査の柔軟さや丁寧な接客をウリにしている中小業者が多いです。

優先して審査を始めてくれるよう、手配してくれる可能性があります。

配偶者貸付なら、専業主婦(主夫)でも消費者金融カードローンで借り入れできます。

「最短即日融資(※)OK」「無利息期間が使える」など、消費者金融ならではのメリットが目白押しです。

※申し込んだ曜日・時間帯によっては翌日の取り扱いとなる場合があります。

ただし申し込みには下記3つの条件を満たす必要があるので、よく確認してください。

- 配偶者の同意を得ている

- 配偶者に毎月安定した収入がある

- 配偶者貸付に申し込む必要書類を提出できる

上記を踏まえて、カードローンの学び舎が専業主婦にオススメするカードローンは下記の通り。

(※タップ・クリックで該当箇所まで移動します)

|

できるだけ利息をおさえたい人におすすめ |

|

初めての利用で不安…という人におすすめ |

|

クレジットカードを頻繁に使う人におすすめ |

それぞれ特徴が異なるので、自分のニーズに合った申し込み先を選んでみてください。

![[条件別]総量規制の対象外のカードローン おすすめをピックアップ!](https://li.lubhop.com/wp-content/uploads/2019/08/total_unregulated_recommendation_eyecatch.png)