フリーターの方でもカードローンは利用できます。

フリーターのあなたが乗り越えるべきハードルは、審査基準をクリアすること。

- 年齢条件OK

- 安定した収入がある

- ブラックリスト入りしていない

難しい基準ではないので、申し込み前からほとんどの方がクリアしているはずです。

それでも不安な方は本記事で、カードローンの審査に対する不安を解消しましょう。

目次

フリーターでも審査基準をクリアできればチャンスはある!

平成28年の国勢調査から推計される、フリーターの数は1,400万人以上。

この数はカードローン各社にとっては、魅力的な潜在顧客の数でもあります。

審査に落とされるどころか、むしろ歓迎されると考えられるんですね。

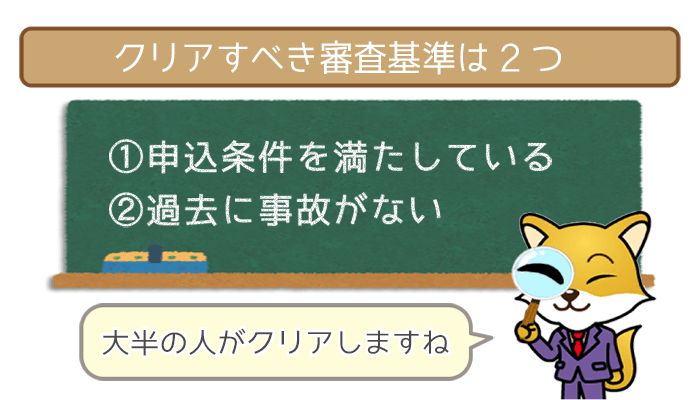

- 申し込み条件を満たしている

- 信用情報に事故記録がない

ただしどこのカードローンも、上記を満たさないと審査には通過できないので注意しましょう。

審査基準①:申し込み条件を満たしている

一般的なカードローンの申し込み条件は、主に以下の2つがあります。

- 年齢条件をクリアしている

- 安定した収入がある

年齢条件はたとえば、カードローンを利用できるのは「20歳以上70歳未満の方」とされていた場合は、未成年や70歳以上の方はそのカードローンを利用することはできません。

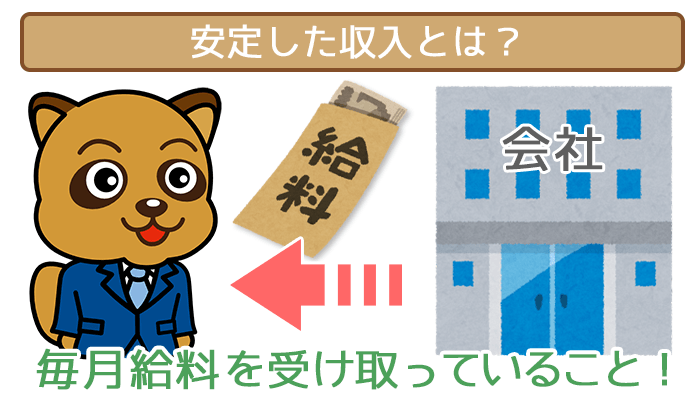

安定した収入とは「毎月入ってくる収入」のことです。

ギャンブルやFXなどの一時的な収入で年収が多くても、評価されないので注意しましょう。

審査を通過するだけなら、「収入の多さ」はあまり関係ありません。

最低返済額が毎月2,000円で済むカードローンであれば、高収入である必要はないですよね。

「今月はギャンブルが当たったから収入が50万円だけど、来月はどうなるかわからない」

という人には「いつか数千円さえ払ってくれなくなるかもしれない」という疑念が消えません。

重視されるのはやはり「安定した収入」です。

パートで稼ぐ数万円でも、それが毎月入ってくる収入ならば「安定している」とみなされます。

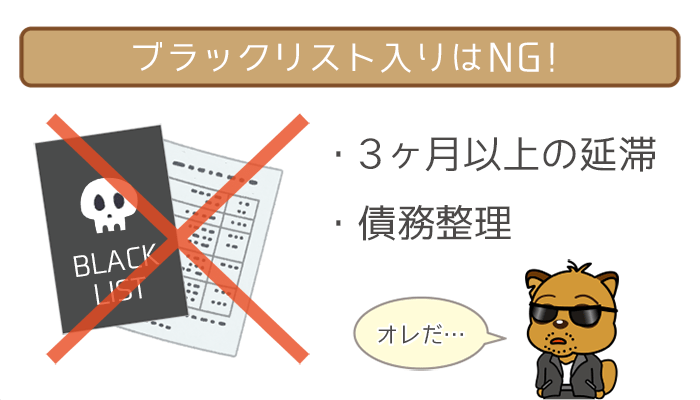

審査基準②:信用情報に事故記録がない(ブラックリスト入りしていない)

信用情報とは、過去のクレジットやローンなどの借り入れや返済の履歴のこと。

この信用情報に事故記録があると、完済が期待できないので審査落ちとなります。

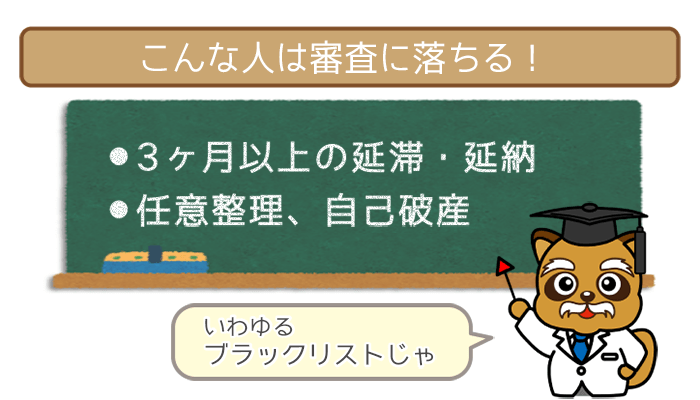

あなたの信用情報に傷がつく、具体的な事故内容は以下の通り。

- 3ヶ月以上の延滞

- 債務整理(任意整理・民事再生・自己破産)

事故記録は永久に残るわけではありません。

しかし事故記録が消えるまでに延滞は5年、債務整理は10年かかるといわれています。

5年~10年以内に事故を起こしたと自覚のある方は、ブラックの方でも利用できるカードローンを検討しましょう。

フリーターにおすすめのカードローン

フリーターの方におすすめのカードローンは以下の通り。

- SMBCモビット

- プロミス

フリーターの方は、上記2社を優先的に検討しましょう。

フリーターにおすすめ①:SMBCモビット

| 金利 | 年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分※ |

| 在籍確認 | WEB完結なら電話連絡なしOK |

| 専業主婦・学生 | 専業主婦× 学生○ (安定した収入があればOK) |

| 即日融資 | 土日も可能 |

| 無利息期間 | 無し |

| スマホ完結申し込み | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- WEB完結申し込みにすれば電話連絡なし

- 即日融資に対応している

- 申し込み手続きはすべてWEB完結可能

SMBCモビットなら、WEB完結申し込みにすれば電話連絡がありません。

また21時までの申込ならば、高確率で即日融資を受けられるんですね。

申し込みの際はスマホからカンタンに、すべての手続きを完結させましょう。

SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

【SMBCモビットは在籍確認の電話なしで借りられる!】本記事ではカード申し込み・WEB完結で職場への電話連絡なしにする方法を、…

\\ WEB完結可能!即日融資にも対応している! //

フリーターにおすすめ②:プロミス

| 金利 | 年4.5%~17.8% |

|---|---|

| 最大借り入れ可能額 | 500万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分 |

| 在籍確認 | 応相談 |

| 専業主婦・学生 | 専業主婦× 学生○ |

| 即日融資 | 土日も可能 |

| 無利息期間 | あり(30日間)※ |

| スマホ完結申し込み | 可能 |

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

- 審査は最短30分・融資は最短1時間

- 無利息サービスは最大30日間※

- カードレスでの利用OK

プロミスの審査は最短30分で、融資までは最短1時間です。

早くお金を借りたい人にとって、ピッタリのカードローンなんですね。

プロミスは初めての利用ならば、30日間の無利息サービスつき。

(プロミスの無利息期間の起算日は「初回借り入れの翌日」)

またセブン銀行ATMから、カードレスで現金の借り入れ・返済ができます。

プロミスは即日融資OK!WEB契約 or 来店契約で最短1時間融資を実現しよう!

プロミスは即日融資OK!最短30分審査・最短1時間融資で、今日中にお金を借りるのに最適のカードローンです。ただし契約方法によ…

\\ はじめてのご利用の場合は初回借り入れから30日間利息が0円に! //

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

フリーターやパートでも審査項目でポイントを稼げれば審査に有利に!

カードローンの審査には主に、7つの審査項目があります。

| 審査項目 | 審査の評価ポイント |

|---|---|

| 審査①:年収 | 年収は 高いほど審査に有利 |

| 審査②:雇用形態 | 公務員>正社員>契約社員>派遣社員>パート・アルバイト |

| 審査③:勤続年数 | 5年以上>3年以上>1年以上>1年未満 |

| 審査④:居住区分 | 持ち家>社宅>賃貸マンション>賃貸アパート>公営住宅 |

| 審査⑤:居住年数 | 3年以上>1年~3年未満>1年未満 |

| 審査⑥:家族構成 | 家族と同居>配偶者と同居>1人暮らし>子供と同居 |

| 審査⑦:他社借り入れ件数 | 0件>1件>2件>3件以上 |

フリーターは雇用形態の評価ポイントで不利なことがわかりますね。

しかし他の項目で挽回できるので、あまり気にしなくても大丈夫です。

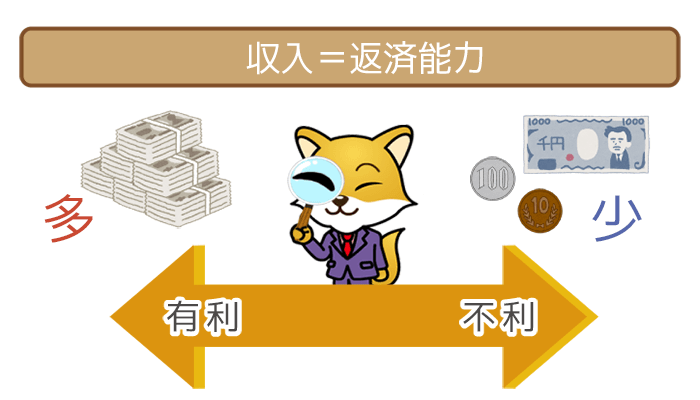

審査項目①:年収

年収は高いほど審査に有利

審査項目では年収は、高ければ高いほど評価が高いです。

フリーターの方でも時給が上がれば、それにともない年収が上がりますよね。

時給が上がる要因は以下のものが挙げられます。

- 定期昇給

- 昇格した

- 仕事の責任が大きくなった

- 資格を取得した

- 最低賃金が上がった

特に個人経営のお店など、なかなか昇給を実施しない職場もあるかと思います。

その場合でもあなたの実績が客観的に認められるものであれば、直接オーナーや店長との昇給の交渉を検討してみるのも一手です。

その場ですぐに昇給とはいかないとは思いますが、「この仕事もしてくれるなら考える」「この条件をクリアしたら考える」と話がすすむかもしれません。

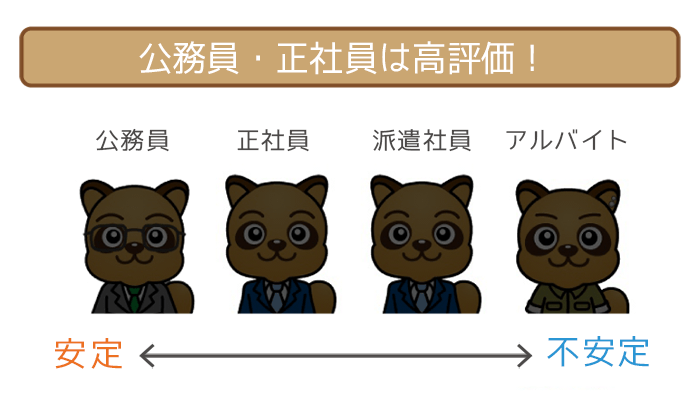

審査項目②:雇用形態

公務員・正社員>契約社員・派遣社員>フリーター(パート・アルバイト)

フリーターは1番評価は低いですが、勤続年数や居住年数でカバーすることが可能です。

またフリーターであっても、以下のような形態であれば評価は高くなります。

- バイトリーダー

- フルタイム勤務

現代ではバイトと正社員の仕事量や質に、差がなくなってきているといわれています。

もしもあなたがバイトリーダーという責任ある立場であれば、カードローン会社としても返済に対する責任に期待が持てますね。

またバイト先から必要とされていないと判断されると、シフトを削られることがあるかもしれません。

フルタイムで勤務されている方は「バイト先から必要とされている」「稼ぐ意欲がある」と判断され、返済能力の安定性が期待できるので審査ポイントの評価が高くなります。

審査項目③:勤続年数

5年以上>3年以上>1年以上>1年未満

フリーターの方でも勤続年数が長ければ、審査の評価ポイントは高いです。

勤続年数はそれ自体が、返済に対する責任の強さにつながりますし、長いほど「これからもそこで働き続ける=返済能力が安定的に維持する」と見られやすくなります。

ただしフリーターは辞めやすい雇用形態なので、勤続年数1年未満の方は評価が低いです。

「3年以上」同じ職場で働いていればかなり高評価なので、自信をもってカードローンの審査に挑んで大丈夫です。

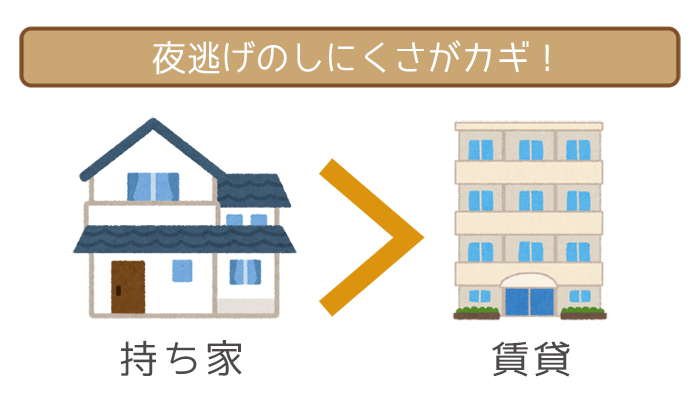

審査項目④:居住区分

持ち家>社宅>賃貸マンション>賃貸アパート>公営住宅

カードローン会社としてはあなたが、返済の義務から逃げることをもっともおそれるので、居住区分は夜逃げのしにくい持ち家が1番評価が高いです。

フリーターの方は賃貸にお住まいの方が多いと思います。

賃貸ではアパートよりマンションの方が評価は高いです。

また家賃が高ければ、返済能力が高いと評価されます。

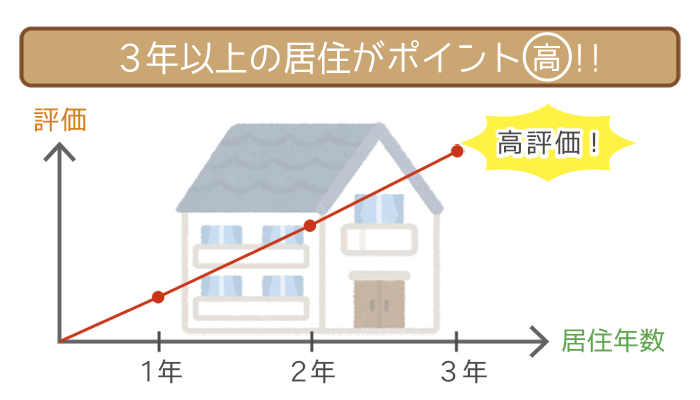

審査項目⑤:居住年数

3年以上>1年~3年未満>1年未満

居住年数は長ければ長いほど、審査に有利になります。

「3年以上」同じところに住んでいれば、かなり評価が高いです。

フリーターの方だとあまり引っ越す機会がなく、自然と現住所に長く住んでいるので、高評価を得られる方が多いかと思います。

ここで他の項目の分のポイントを稼ぎましょう。

逆に引っ越し直後は「引っ越しで金欠=返済にまわす余裕がない」とみなされるので、もしも引っ越しの予定がある方は、引っ越す前にカードローンの申し込みをしてくださいね。

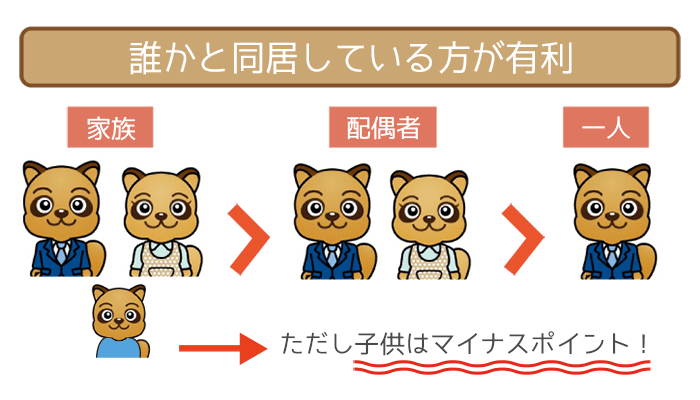

審査項目⑥:家族構成

実家暮らし>配偶者と同居>独身で1人暮らし>子供と同居

家族構成は親や配偶者(共働き)と同居であれば評価が高いです。

親や配偶者と暮らしていると生活費が抑えられて、「返済にまわせるお金に余裕がある」と判断されるためです。

フリーターの方は独身で1人暮らしの方が多いかと思いますが、評価にはあまり影響がありません。

もし子供と同居している場合は、養育費が収入を圧迫して「返済にまわせる余裕がない」とみなされ、評価は低くなるので注意しましょう。

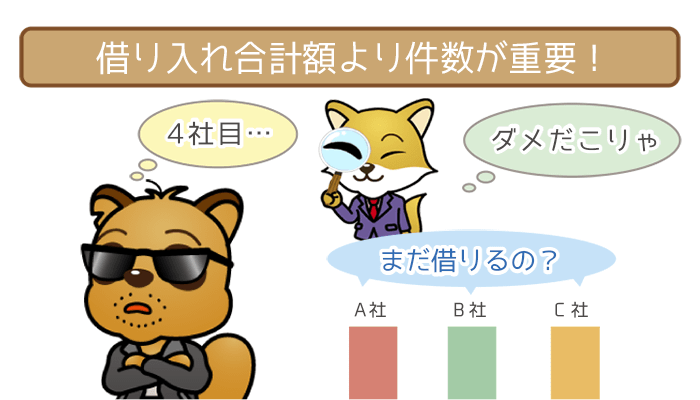

審査項目⑦:他社からの借り入れ件数

0件>1件>2件>3件以上

他社借り入れ件数は少ないほど審査に有利です。

「3件以上」ある方は、審査にはかなり不利に働くと考えられます。

特にフリーターの方は他社借り入れ件数を重視されるので、現在の借り入れが3件以上ある方は、他の借り入れを完済・解約してから新たに申し込んだ方がいいですね。

完済しただけでは与信枠が残るので、他社借り入れ件数は減りません。

きちんと解約まで済ませることを忘れないように注意しましょう。

カードローン各社の公式サイトでは、年収や借り入れ件数などのカンタン入力で借り入れできるか否かの診断できるページがあります。

審査に通過できるか不安な方は、お目当てのカードローン公式サイトの、借り入れ診断ページを活用しましょう。

フリーターが在籍確認をスムーズに終わらせる方法

在籍確認とはあなたがカードローン会社に申告したバイト先(職場)で、本当に働いているかを確認するために、あなたのバイト先に電話をかけることです。

在籍確認は審査の重要な部分なので、避けることができない手続きですが、必要以上におそれることはありません。

在籍確認でカードローンの利用はバイト先の方間にバレない!

バイト先にカードローンの利用がバレて、「お金に困ってるのかな」と思われるのは避けたいですよね。

あなたのカードローンの利用がバイト先の方にバレないように、カードローン会社としては以下の4つの対策を講じています。

担当者が会社名をいわずに個人名で電話をかければ、電話に出たバイト先の方がカードローン会社からの電話だとは思いませんね。

あなたが電話に出ない場合

これで在籍確認は完了です。在籍確認の電話に出たバイト先の方が、あなたが職場に存在する前提の受け答えをすれば、あなたが実際に働いていると判断されるんですね。

あなたが電話に出た場合

このやり取りなら1分もかからないので、業務にも支障が出ることはありませんね。

在籍確認は思っている以上に、アッサリとした手続きになっています。

カードローンの利用がバレる心配はないので安心して在籍確認にのぞみましょう。

在籍確認がとれない3つのケース

在籍確認はカンタンな手続きですが重要な審査なので、確認がとれなければ審査には落ちることになります。

在籍確認がとれないケースとしては以下の3つが考えられます。

- 電話がつながらない

- 誰も電話に出ない

- 電話が転送されてしまう

他の審査はクリアしたけど在籍確認がとれないために、審査に落ちるのはもったいないです。スムーズに在籍確認を終わらせるために、3つのケースを参考にして事前に準備をしておきましょう。

在籍確認がとれないケース①:電話がつながらない

フリーターの方のバイト先といっても規模が大きいと、部署ごとに電話番号が異なっている場合もあります。

部署が違うとあなたを知っている人も少なくなるため、在籍確認がスムーズにすすまないことが多いんですね。

バイト先の電話番号を申告する際はあなたの部署もしくは、あなたに1番つながりやすい電話番号を申告しましょう。

在籍確認がとれないケース②:誰も電話に出ない

あなたが水商売や風俗業など深夜に働いている場合は、在籍確認の電話が営業時間外になってしまい、在籍確認がとれないことがあります。

あなたのバイト先の営業時間がもしも深夜がメインの場合は、事前にカードローン会社に、遅めの時間に在籍確認の電話をしてもらえるか確認しておきましょう。

在籍確認がとれないケース③:電話が転送されてしまう

個人経営のバイト先などでは、電話が代表者の携帯電話に転送される場合があります。

この場合にカードローン会社の担当者は非通知で、個人名を名乗って代表者ではなくあなたに用があると電話するので、電話に出た代表者に怪しまれることも・・・。

不安な方は代表者に、あらかじめ電話が来ることを伝えておくのがおすすめ。

その時にカードローン会社から電話があると、正直に伝える必要はないんですね。

おすすめの言い訳は「クレジットカードの在籍確認」。

クレジットカードにも在籍確認があり、大人なら何枚持っていても不自然ではありません。

在籍確認の代行を利用するのはNG!

フリーターの方の中には在籍確認を避けるために、在籍確認の代行を検討している方もいるかもしれません。

しかし在籍確認の代行を利用するのは虚偽申告にあたり、詐欺罪に問われる可能性があります。

また在籍確認の代行の利用者リストは、ヤミ金業者に流れているともいわれています。

ヤミ金業者にあなたが格好のターゲットと思われることはかなりのリスクなので、在籍確認の代行の利用は絶対にやめましょう。

在籍確認の代行について詳しく知りたい方は、以下をご参照ください。

在籍確認をアリバイ会社で代行するのはアリ?職場への電話連絡を避ければいいだけ!

「カードローンは職場に電話がかかってくるから…」ということで、対処法を探している方へ。在籍確認をアリバイ会社に引き受けて…

フリーターのカードローン審査についてのQ&A

フリーターの方が気になるギモンをピックアップしてみました。

審査についてまだ不安が消えない方は、以下をぜひ参考にしてみてくださいね。

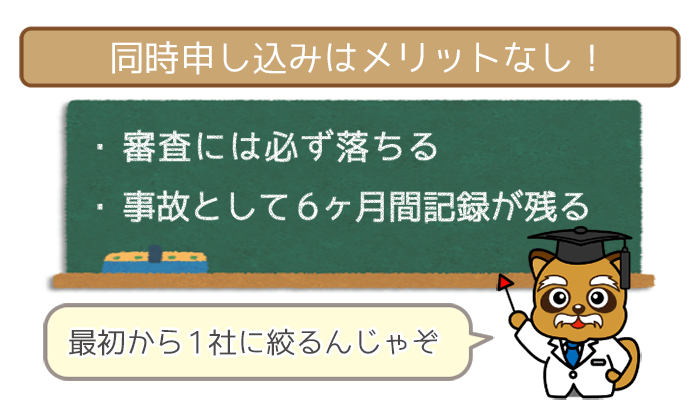

Q1. すべり止めとして他にも何社か申し込んだほうがいい?

A1. 審査には落ちることになるので絶対にやめましょう。

同時申し込みは「申し込みブラック」ともよばれており、「あなたがよっぽどお金に困っている=返済能力が期待できない」と判断されるため、審査には落ちることになります。

同時申し込みは信用情報機関に記録されて、審査に落ちた後の借り入れにも悪影響が出るので注意しましょう。

申し込みブラックについて詳しく知りたい方は、以下の記事を参考にしてください。

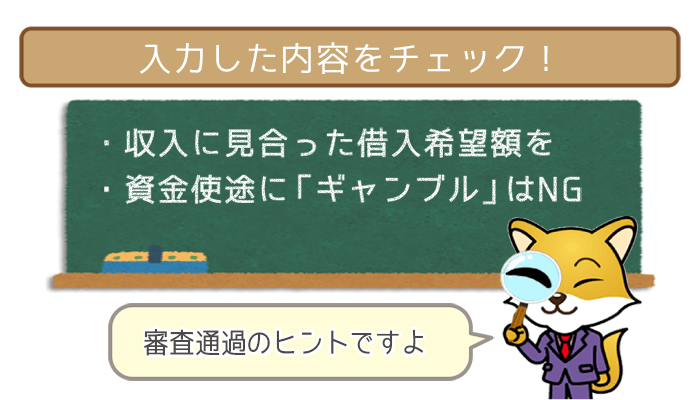

Q2. 最初から多めの限度額で申し込んでも良い?

A1. 申し込みする際は必要最低限の限度額にしましょう。

数万円の収入であるフリーターでも、その収入が毎月確実に入ってくるものであれば借り入れができますが、正社員などに比べると限度額は抑えめになります(大抵の方は最初は30~50万円が限度)。

申し込み時にあまりに大きい限度額を希望すると、審査に落とされる可能性が大きいです。

希望限度額は多くても、年収の3分の1以下にとどめておきましょう。

Q3. フリーターでも銀行カードローンは審査に通る?

A3. 申し込みは可能ですが、銀行カードローンは消費者金融より審査が厳しめになります。

銀行カードローンは各々の銀行によって独自の審査基準があるので、審査はどうしても厳しくなってしまいます。

また銀行カードローンは低金利が魅力ですが無利息期間がないため、少額の借り入れで短期間での返済をお考えならば、わざわざ銀行カードローンに申し込む必要がありません。

審査に不安なフリーターの方は、消費者金融カードローンでの借り入れがおすすめですよ。

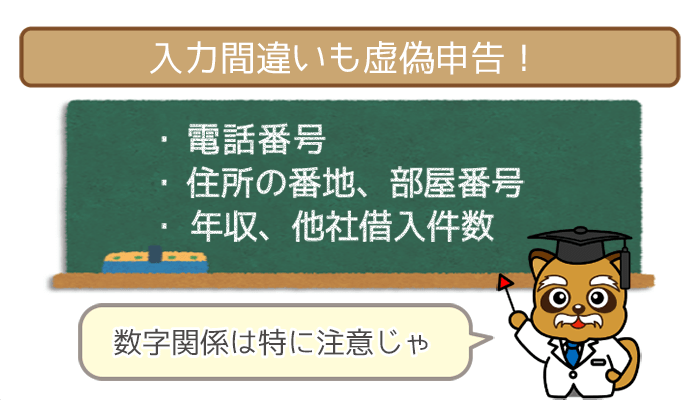

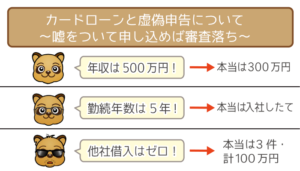

Q4. 申し込み時に年収を多めに申告すれば有利になる?

A4. 虚偽申告にあたるので絶対にやめましょう。

虚偽申告は1発アウトなので審査には落ちることになります。

また申し込みフォームに本人情報を記入する場合に、誤って違う数字などを入れても結果的に虚偽申告とみなされます。

虚偽申告をした事実は信用情報機関の記録に残るので、以後のカードローン審査にはかなり不利に働きます。注意してくださいね。

Q5. 以前に延滞した覚えがあるんだけど、お金はもう借りれないの?

A5. 延滞が3ヶ月以上だった場合は、審査にかなり不利になります。

3ヶ月以上の延滞は事故として記録に残ります。

また記録は5年程度残るといわれているのでその間は、ほとんどのカードローン審査には落ちると考えられます。

自分の事故記録がまだ残っているかが不安な方は、信用情報機関に情報の開示請求をしてみましょう。

ブラックの状態でもお金を借りたいなら

ブラックリストに入っている方でお金を借りたい人は、ブラックOKのカードローンを検討してみましょう。

下記の中小消費者金融ならば、ブラックでも審査に通過する可能性があります。

| カードローン会社 | 申し込み条件 |

|---|---|

|

・現在の借入先で1ヶ月以上延滞していない ・同じ職場に3ヶ月以上勤務している ・自営業・会社役員ではない ・健康保険証を持っている |

| ・他社借入先への滞納なし ・同じ職場に1年以上勤務している ・健康保険に加入している |

いずれも現在延滞を引き起こしている人は、申し込みNGなので注意してください。

→事故情報アリでも審査可能な中小消費者金融カードローン詳しくチェック!

フリーターでもカードローンは利用可能!おすすめはSMBCモビット!

- 申し込み条件を満たしている

- 信用情報に事故記録がない

この2つの審査基準をクリアしていれば、おぬしでもチャンスはあるといえるぞい。

柴沼 直美(しばぬま なおみ)先生

ファイナンシャルプランナー

【保有資格】

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

日本証券アナリスト協会検定会員

MBA(ファイナンス)

どんな資格を最低コストで取得すれば、自分に合った職業に最短かつストレスなく就くことができるかについても個別にアドバイスを提供。