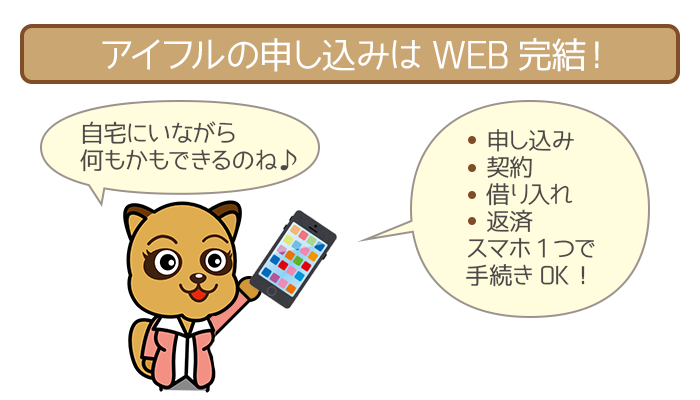

消費者金融のアイフルは、申し込みから利用までWEB完結。

消費者金融のアイフルは、申し込みから利用までWEB完結。

スマホ1つあればいいので、店舗や契約ルームまで足を運ぶ必要はありません。

今回はアイフルの申し込みについて、詳しく解説していきます。

- アイフルに申し込める人

- アイフルの申し込みの流れ

- アイフルに申し込む際の注意点

本記事を参考にして、スムーズに申し込みを済ませましょう。

| 金利 | 年3.0%~18.0% |

|---|---|

| 遅延損害金 | 年20.0% |

| 契約限度額 | 800万円以内※ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する人 (取引中に満70歳になった時点で新たな融資を停止) |

| 担保 連帯保証人 |

不要 |

※利用限度額が50万円超または他社を含めた借り入れ総額が100万円超の場合は収入証明書類が必要

カードローンは大きく分けて「消費者金融」と「銀行系カードローン」の2種類。

2つのうちアイフルは消費者金融なので、その大きな特徴を見てみましょう。

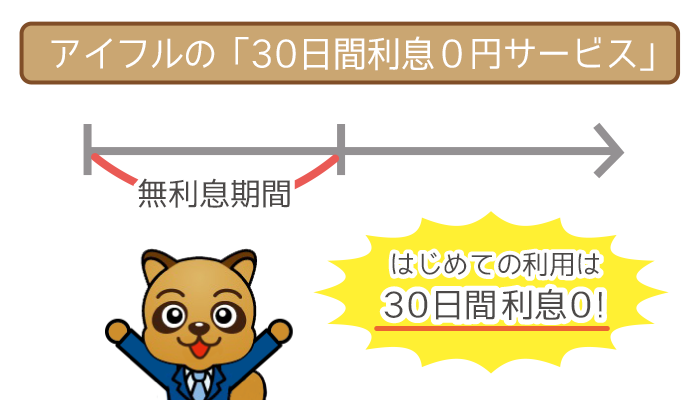

- 即日融資ができる

(申し込んだその日に借り入れられる) - 無利息サービスがついている

(契約日の翌日から30日間) - 公式サイトに返済のシミュレーションがある

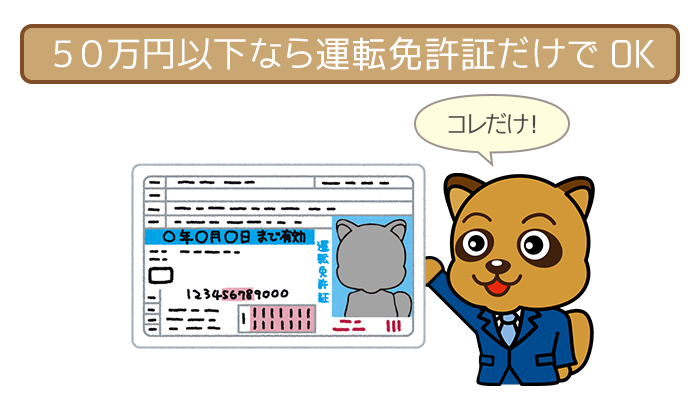

(または借り入れ診断) - 利用限度額50万円以下なら収入証明書類が不要

(50万円以下でも提出を求められるケースあり)

消費者金融であるアイフルは「少額借り入れ・短期返済」向き。

また融資までのスピードを重視する人にもうってつけです。

「高額借り入れ・長期返済」をのぞむ人は、銀行系カードローンに申し込みましょう。

アイフルの即日融資まとめ!WEB契約・来店契約で今日中に借入するために知るべきこと。

アイフルの審査は最短30分で、申し込んだその日にお金を借りられます。また申し込み後すぐに電話することによって優先的に審査…

アイフルに申し込める人

アイフルの申し込み条件

アイフルの申し込み条件は以下の通り。

- 20歳以上70歳未満

- 安定した収入がある

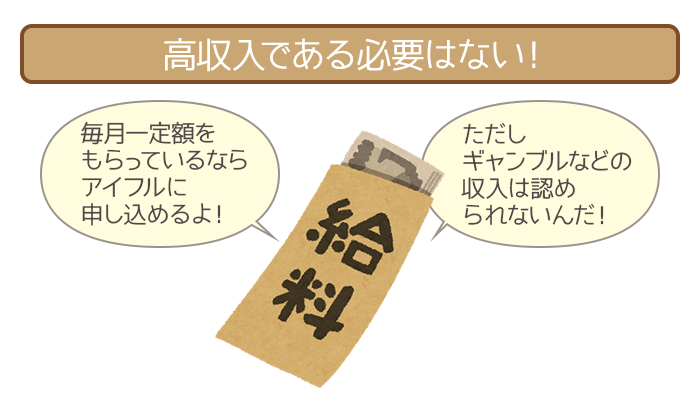

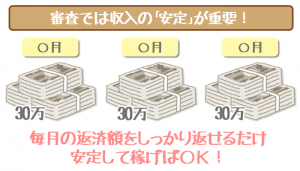

アイフルは未成年や70歳以上の人は申し込みNGです。

安定した収入は、毎月給料をもらっていればクリアになります。

決して高い年収が必要なわけではありません。

ただし月ごとにかなりバラつきがあったり、フリーランスで0円という月もあったりする人だと申し込みNGの場合があるので注意しましょう。

アイフルに申し込める雇用形態

アイフルに申し込める雇用形態は以下の通り。

- 公務員

- 正社員

- 契約・派遣・出向・嘱託社員

- パート・アルバイト

- 学生

(安定した収入があればOK) - 経営者・個人事業主

- 年金受給者

(他にアルバイトや自営業をしていればOK)

アイフルは専業主婦や無職の人は利用できません。

学生や年金受給者の人はアルバイトをしているなら、利用できる可能性は高いです。

専業主婦や年金収入しかない方は、以下の記事をご参照ください。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

アイフルの申し込みの流れ

アイフルの申し込みの流れは以下の通り。

- 申し込みフォームに入力

- 審査

- 必要書類の提出

- 在籍確認

- ローンカードの受け取り

- 借り入れ

アイフルは24時間365日いつでも申し込みOKです。

本記事では「①申し込みフォームに入力」をメインに解説していきます。

アイフルの公式サイトには、会話ロボット「ルフィア」が用意されています。

申し込みでわからないことがあっても、チャット形式でルフィアに相談OKです。

特にカードローン初心者の人は、ルフィアを活用してスムーズに申し込みましょう。

オペレーター(対人)に直接相談したい人は「0120-201-810」に電話してください。

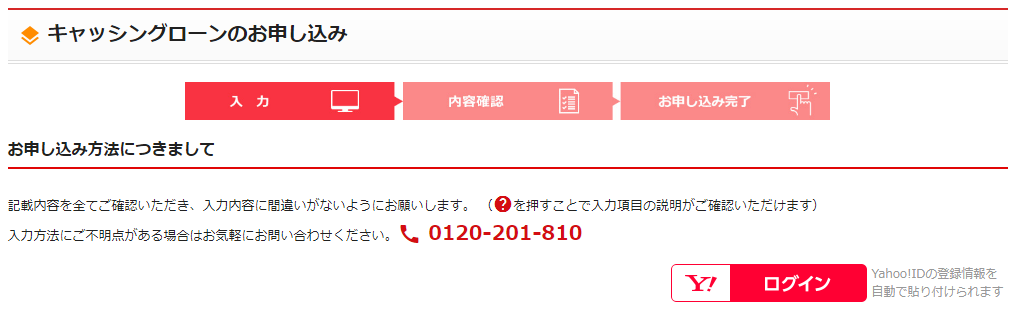

申し込みの流れ①:申し込みフォームに入力

アイフルの公式サイトから申し込みフォームにすすみましょう。

申し込みフォームには、以下の情報を入力してください。

- 申し込み金額について

- 本人情報

- 住所情報

- 勤務先情報

- 他社借り入れ状況について

- アイフルからの審査連絡について

- 希望の契約方法について

- 登録するパスワード

すでにYahoo!IDをもっていれば、登録情報(本人情報)を自動で貼り付けられます。

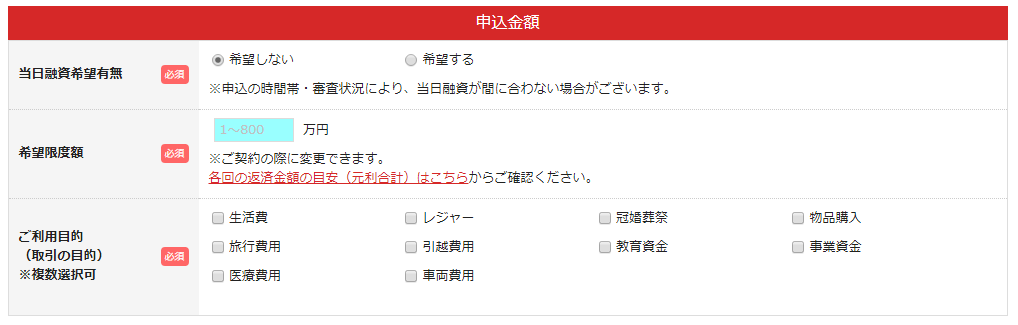

①申し込み金額について

「①申し込み金額について」で入力する項目は以下の通り。

- 即日融資の希望の有無

(希望しても場合によっては即日融資できない可能性もあり) - 希望限度額

(アイフルの利用限度額は最大800万円) - 利用目的

(「生活費」「レジャー」「冠婚葬祭」などから選択)

アイフルは申し込んだその日に、お金を借りられる可能性が高いです。

即日での融資をのぞむ人は「希望する」にチェックしてください。

また希望の利用限度額は、800万円まで自由に設定OK。

しかし50万円超の金額を希望すると、審査のハードルが高くなるので注意が必要です。

希望の利用限度額は欲張らずに、できれば50万円未満におさえてください。

アイフルは利用中に増額審査に受かることで、利用限度額を引き上げられます。

②本人情報

「②本人情報」で入力する項目は以下の通り。

- 漢字氏名

- カナ氏名

- 生年月日

- 性別・結婚有無

(「男性/独身」「女性/既婚」などから選択) - 国籍

(「日本国籍」or「日本国籍以外」) - 本人か家族が外国PEPsの対象かどうか

(PEPs=重要な公的地位にある人) - 扶養家族

(大人と子供の人数は別々に入力) - メールアドレス

(パソコン or 携帯電話) - 運転免許証の有無

(ある場合は運転免許証番号も入力)

この中でも重要なのがメールアドレスです。

メールでの連絡を希望していたり、電話がつながらないときはここで登録したメールアドレスに連絡がいきます。

そのため入力の間違いやあまり使用していないメールアドレスを登録したりすると、契約が停滞するリスクが高まるので注意しましょう。

③住所情報

「③住所情報」で入力する項目は以下の通り。

- 住所

(本人確認書類と同内容が必須) - 携帯番号・固定自宅電話番号

(どちらかは必ず入力) - 住居・名義人

(「賃貸マンション・アパート」「借家」などから選択) - 住居負担額

(賃貸家賃や住宅ローンの月額) - 入居年月

- 同居内容

(家族と同居か別居か選択)

登録する住所は、後で提出する本人確認書類と同一であることが必須です。

住居・名義人には「公団(賃貸)」と「公営(賃貸)」があります。

公団は「住宅供給公社などが提供する住宅」で、公営は「都道府県など自治体が提供する住宅」と区別しましょう。

住居負担額には、共益費や駐車代は含みません。

実家暮らしの人で親が住居負担額を出しているなら「0」と入力すればOKです。

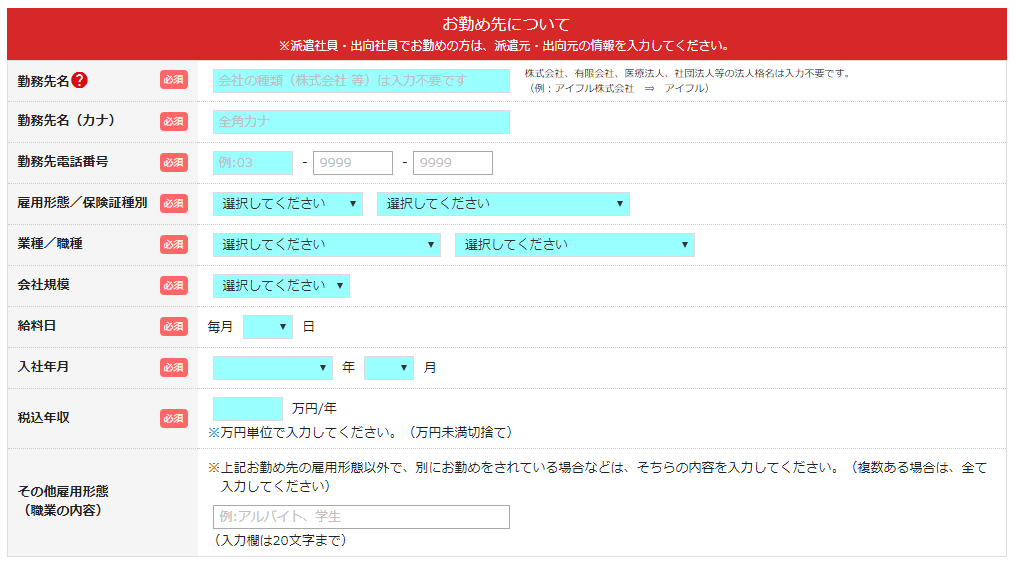

④勤務先情報

「④勤務先情報」で入力する項目は以下の通り。

- 勤務先名

(「株式会社」など法人各名は入力不要) - 勤務先名カナ

- 勤務先の電話番号

- 雇用形態・保険証種別

(雇用形態「正社員」や保険証種別「国民健康保険」などから選択) - 業種・職種

(業種「建設業」や職種「作業員・警備関連」などから選択) - 会社規模

(「社員20人以上」などから選択) - 給料日

(1~31日の中から選択) - 入社年月

- 税込年収

(万円未満切り捨て) - その他の雇用形態

(任意:上記の雇用形態以外で別に職場がある場合は入力)

派遣社員・出向社員の人は、派遣元・出向元の情報を入力しましょう。

派遣先・出向先ではないので注意してください。

Wワークをしている人は、他の職場での雇用形態の記入も必要です。

(関連記事:【派遣社員(アルバイト・パート)の在籍確認まとめ】電話は派遣元・派遣先どっち?在籍確認なしにできる?)

⑤他社借り入れ状況について

「⑤他社借り入れ状況について」で入力する項目は以下の通り。

- 他社借り入れ件数

(住宅ローン・自動車ローン・クレジットのショッピング枠はのぞく) - 他社借り入れ総額

(他社借り入れがない場合は0円と入力)

クレジットカードを利用している人は多いでしょう。

クレジットカードには「ショッピング枠」と「キャッシング枠」があります。

2つのうち「キャッシング枠」は他社借り入れに含まれるの把握しておいてください。

その他には信販会社の目的別ローンが、他社借り入れに含まれるので注意が必要です。

⑥アイフルからの審査連絡について

「⑥アイフルからの審査連絡について」で選択する項目は以下の通り。

- 携帯電話

- 自宅の固定電話

- 勤務先の固定電話

ここで選択した電話連絡先に、審査結果の連絡がきます。

「勤務先」を選択すると、職場に連絡がきてしまうので注意しましょう。

着信にすぐ気づけて折り返しもしやすい「携帯電話」を選択しておくのがベストです。

⑦希望の契約方法について

「⑦希望の契約方法について」で選択する項目は以下の通り。

- WEBで契約

- 来店で契約

アイフルの申し込みはWEB完結OK。

来店する手間がなく、自宅や出先からスマホ1つで契約は完了します。

来店する場合は、契約ルーム「てまいらず」での契約です。

ローンカードや契約書類は、その場で発行されます。

郵送物を契約ルームから直接受け取りたい人は、契約ルームで契約しましょう。

「WEBで契約」を選択しても、郵送物はゼロにできます。

ただし2つの条件を満たした場合だけなので注意しましょう。

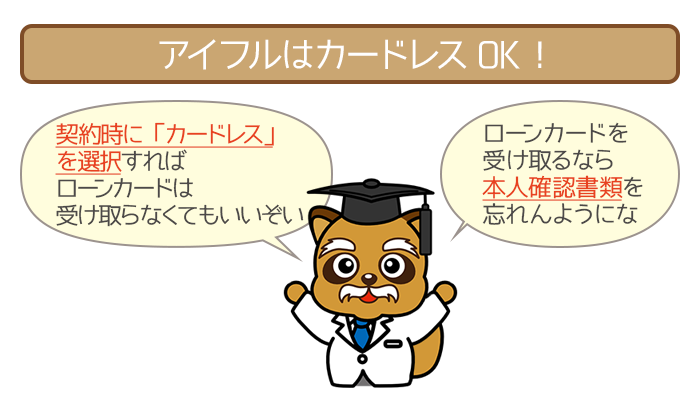

- WEB契約時に「カードレス」を選択

- WEB契約時に「口座振替(返済方法)」を登録

ローンカードがなくても「スマホアプリ」で借り入れ・返済はできるので安心です。

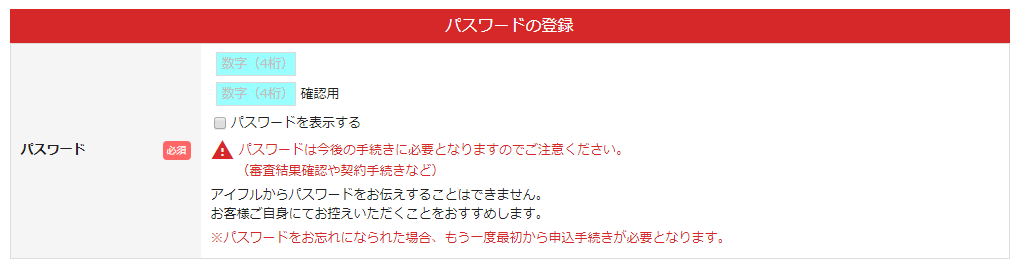

⑧登録するパスワード

「⑧登録するパスワード」は、4ケタの数字を決めます。

審査結果の確認や契約手続きにも、パスワードは必要になるので注意してください。

忘れてもいいように4ケタの数字は、メモに残しておきましょう。

万が一パスワードを忘れてメモを残してない場合は、申し込みは最初からやり直しです。

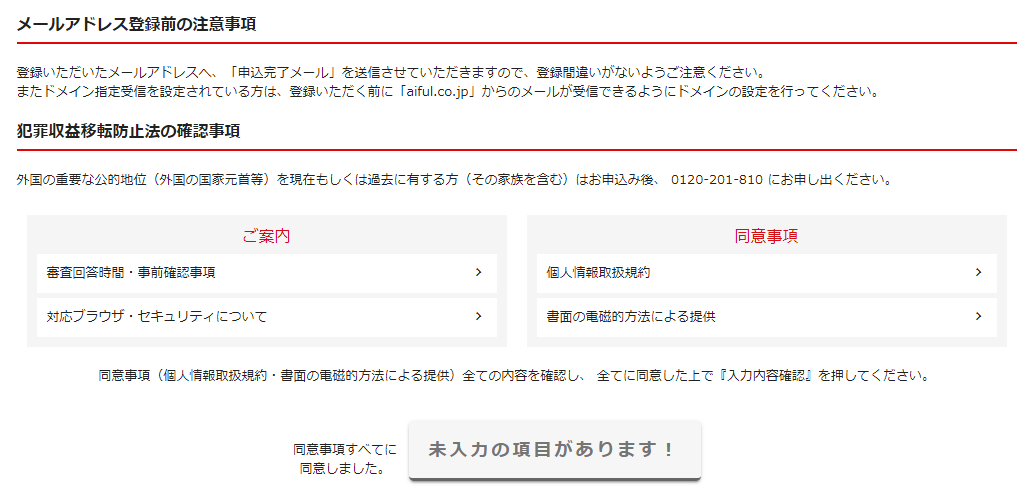

最後に案内や同意事項を確認

申し込みフォームを入力し終えたらまず、内容に誤りがないか一通り確認してください。

特にメールアドレスは、のちの手続きに利用するので注意が必要です。

最後に「案内」や「同意事項」を確認します。

【案内】

・審査回答時間、事前確認事項

(審査回答時間=土日祝日にかかわらず9:00~21:00)

・対応ブラウザ、セキュリティについて

(デバイスごとの推進閲覧環境など)

【同意事項】

・個人情報取扱規約

(個人情報の信用情報機関への提供や使用目的について)

・書面の電磁的方法による提供

(電磁的方法=ダウンロード)

すべて確認して同意できるならば「入力内容確認」のボタンを押しましょう。

申し込みの流れ②:審査

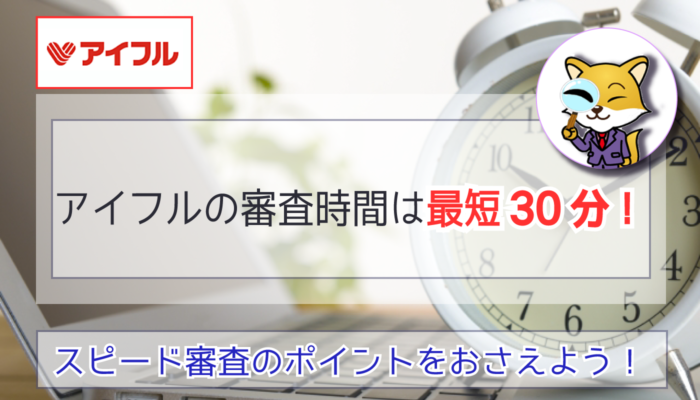

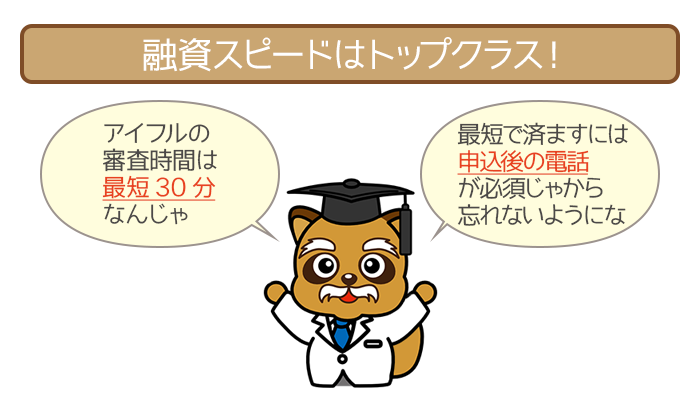

アイフルの審査時間は、最短で30分と業界最速の融資スピードです。

ただし最短30分を実現するには、申し込み後のアイフルへの電話が必須。

電話をすることでアイフルは、優先的に審査をしてくれます。

0120-337-137

電話受付時間:9:00~21:00

申し込み後のアイフルへの電話は、うっかりでも忘れないようにしましょう。

アイフルの審査結果の連絡方法は、電話かメールになります。

審査の内容については、以下の記事をご参照ください。

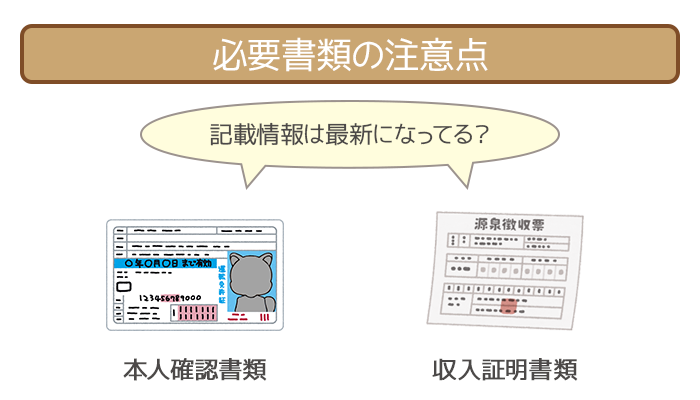

申し込みの流れ③:必要書類の提出

アイフルで必要書類を提出するには、書類提出サービスを利用します。

撮影した画像をアップロードするだけなので、3分程度で手続きは完了です。

必要書類は「本人確認書類」と「収入証明書類」の2つ。

(「利用限度額が50万円超」「他社を含めた借り入れ総額が100万円超」は収入証明書類が必要)

どちらも記載している情報が、最新になっているものを用意しましょう。

アイフルの具体的な必要書類については、以下の記事をご参照ください。

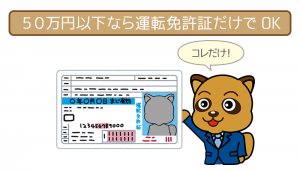

アイフルの必要書類まとめ!50万円以下なら用意するのは本人確認書類1枚だけ!

アイフルは希望する利用限度額が50万円以下なら、用意するのは本人確認書類1枚だけでOK。収入証明書類を用意する必要はないんで…

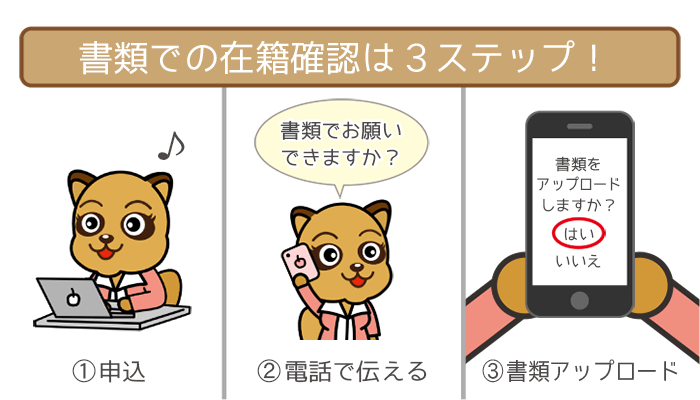

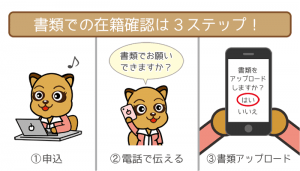

申し込みの流れ④:在籍確認

通常、カードローンの在籍確認は職場への電話。

(在籍確認=申込者が本当に仕事をしているか確認すること)

しかしアイフルの在籍確認は、書類の提出にかえられます。

書類での在籍確認を希望する人は、申し込み後の電話で「在籍確認は書類で済ませたい」と伝えておくのがおすすめです。

アイフルの在籍確認について詳しくは、以下の記事をご参照ください。

申し込みの流れ⑤:ローンカードの受け取り

在籍確認がクリアできたなら、審査通過でアイフルは利用OKです。

ローンカードの受け取りは「来店(契約ルーム)」か「郵送」。

ただし郵送を選ぶと、ローンカードの到着までに数日かかるので注意しましょう。

ローンカードは本人受取限定で、誰かが代理では受け取れません。

また本人が受け取る際にも、本人確認書類が必要なので忘れないようにしてください。

先述した通り、ローンカードは受け取らなくてもアイフルは利用できます。

申し込みの流れ⑥:借り入れ

アイフルの借り入れ方法は3種類あります。

- ローンカードを利用した借り入れ

(「アイフルATM」か「提携ATM」) - 振り込み融資による借り入れ

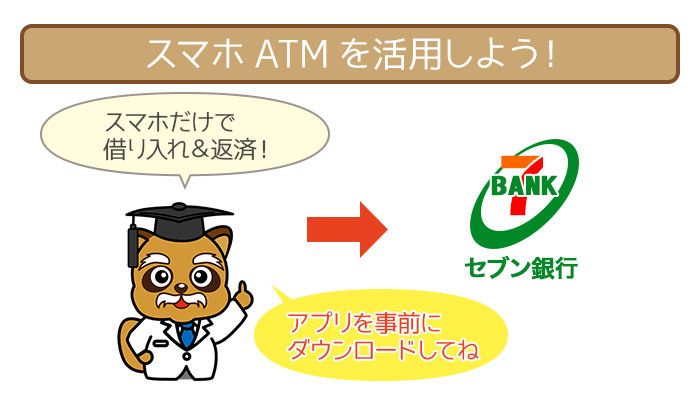

(「インターネット」か「電話」での振り込み予約が必要) - 公式スマホアプリを利用した借り入れ

(セブン銀行ATMを利用)

「ローンカーで提携ATMから借り入れる」ときは手数料が発生するので注意しましょう。

インターネットからの振り込み予約は、24時間受付OKでATMまで足を運ぶ必要なしです。

急な入り用でも公式スマホアプリを活用すれば、カードレスで借り入れられます。

アイフルの公式スマホアプリを利用した借り入れ・返済の流れは以下の通り。

- 公式スマホアプリにログイン

- スマホATMで「融資」か「返済」を選択

- セブン銀行ATMで「スマートフォンでの取引」を選択

- QRコードが取引画面に表示

- 表示されたQRコードをアプリで読み取り

- 企業番号が表示

- セブン銀行ATMの取引画面に企業番号を入力

- セブン銀行ATMの取引画面に暗証番号を入力

- 取引金額(希望の借り入れ額または返済額)を入力

カードレスでスマートに取引したい人は、アプリをダウンロードしましょう。

iPhone・Androidどちらを利用していても、公式スマホアプリは入手できます。

(※)スマホATM取引の詳細を知りたい方はこちらもチェック↓

アプリローンが便利なわけとは?カードなしで出金・返済する方法を詳しく解説

「スマホATM取引」ならカードレスでセブン銀行ATMから入出金OK!本記事ではスマホ1台で借り入れ・返済する手順を詳しく紹介。さ…

アイフルの公式スマホアプリができることの一例は以下の通り。

- 申込機能・・・運転免許証の読み取り・Yahoo!IDの連携など

- 会員専用サービス・・・生体認証やPINコードでログインできる

- その他の機能・・・店舗検索・動画Q&A・ルフィアの利用など

使いこなせば非常に便利なので、かしこく活用することをおすすめします。

アイフルの返済について詳しくは、以下の記事をご参照ください。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

アイフルに申し込む際の注意点

アイフルに申し込む際の注意点は以下の通り。

- 事前にアイフル「1秒診断」を試しておく

- 申し込みフォームにウソを入力しない

- 希望の利用限度額は必要最低限にする

- 最初からキレイな画像を提出する

- アリバイ会社を利用しない

すべての注意点を守って、ささいなミスで審査落ちしないようにしましょう。

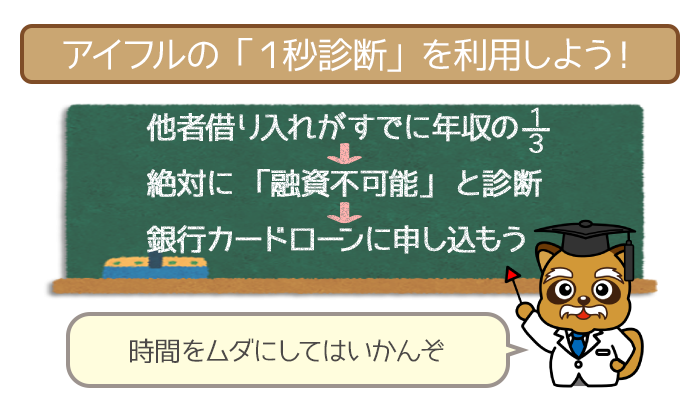

注意点①:事前にアイフル「1秒診断」を試しておく

アイフルの公式サイトには、借り入れできるかが事前にわかる「1秒診断」があります。

アイフルの1秒診断に入力する項目は以下の通り。

- 年齢

(アイフルの年齢条件は20歳~69歳) - 雇用形態

(「社長・代表者」や「従業員(正社員)」などから選択) - 年収

(万円単位) - 他社借り入れ金額

(住宅ローン・自動車ローン・クレジットのショッピング枠はのぞく)

申し込む前に1秒診断をしておけば「融資不可能」と診断された場合は、アイフルに申し込まなければいいのでムダな審査落ちを避けられます。

またアイフルは消費者金融なので、総量規制の対象内です。

(総量規制=申込者の年収の3分の1を超える融資をできなくする規制)

他社借り入れが年収の3分の1を超えている人は、1秒診断で絶対に「融資不可能」と出るので消費者金融ではなく銀行系カードローンに申し込みましょう。

注意点②:申し込みフォームにウソを入力しない

アイフルの申し込みでウソをつくと、審査に落ちてしまいます。

特に気をつけたいのが以下のような、返済能力に直結する部分でのウソ。

- 年収を多めに申告する

- 派遣・契約社員なのに正社員とウソをつく

- 勤続年数を長めに申告する

- 他社借り入れ状況について過少に申告する

アイフルの審査は厳しすぎることはないので、ウソで審査落ちは非常にもったいないです。

また情報の誤入力であっても、結果的に虚偽申告とみなされるので注意しましょう。

一度申し込みフォームに入力したら、誤りがないかよく読み返してください。

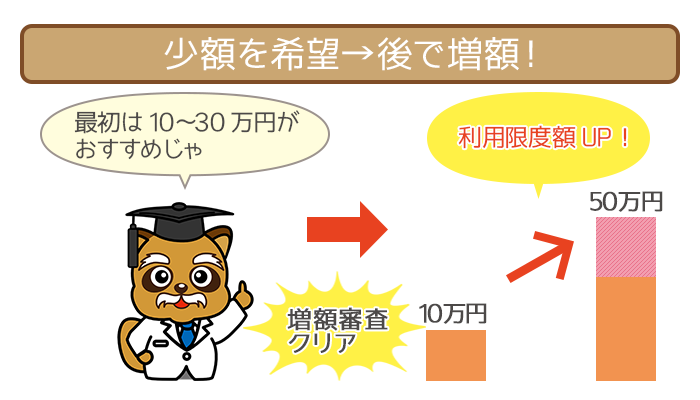

注意点③:希望の利用限度額は必要最低限にする

アイフルは利用限度額が最大800万円なので「800万円」まで希望できます。

しかし800万円に設定されるには、最低でも2400万円の年収が必要です。

(先述した通り、アイフルは総量規制の対象であるため)

また最初に設定される利用限度額は誰でも、高くてせいぜい50万円まで。

最初に高額の利用限度額を希望しても、ムダに審査落ちのリスクを上げるだけです。

アイフルでは利用中に、利用限度額を引き上げられます(増額審査)。

まずは10~30万円の利用限度額を希望して、のぞむなら利用中に増額しましょう。

注意点④:最初からキレイな画像を提出する

必要書類を提出する際、以下のような画像だと再提出を求められるので注意が必要です。

- ピントが合っていない

- 白く反射している

- 余白が大きく文字が小さい

- 全体がおさまっていない

- 横長の書類を縦に撮影している

- 画像が加工されている

再提出で新たに撮影する手間が発生するとその分、余計な時間がかかります。

最初からキレイな画像を提出して、スムーズに次の工程に移るように努めましょう。

注意点⑤:アリバイ会社(在籍確認の代行業者)を利用しない

アリバイ会社とは、無職の人でも仕事をしているように装ってくれる業者のこと。

利用しても何もいいことがないので、絶対に利用しないようにしましょう。

前提としてアリバイ会社自体が、カードローン契約への利用はNGとしています。

そもそもアイフルは書類で在籍確認ができるので、アリバイ会社は不要です。

ニートなど単純に働いていない無職の人は、カードローンは利用できません。

以下の記事を参考に公的な給付金を検討してください。

無職(ニート)や失業中でもカードローンで即日借入れできる?お金を借りる方法はある?

【無職・ニートや失業中でもお金を借りられる?】無職でも人によっては借入れできます!このページでは無職でもカードローンを…

アイフルの申し込みはWEB完結!しかも郵送物ゼロもOK!