本記事では消費者金融でいくら借りれるか説明しています。

- 消費者金融の利用限度額について

- 利用限度額を決めるのに重要な3つのポイント

- 消費者金融の審査に通った7人の利用限度額

- 7人が消費者金融の増額審査を受けた結果

「消費者金融を利用したいけど、事前にいくら借りられそうか調べたい!」

いくら借りられるか気になる人は、この記事を読んで事前に確認しておきましょう。

目次

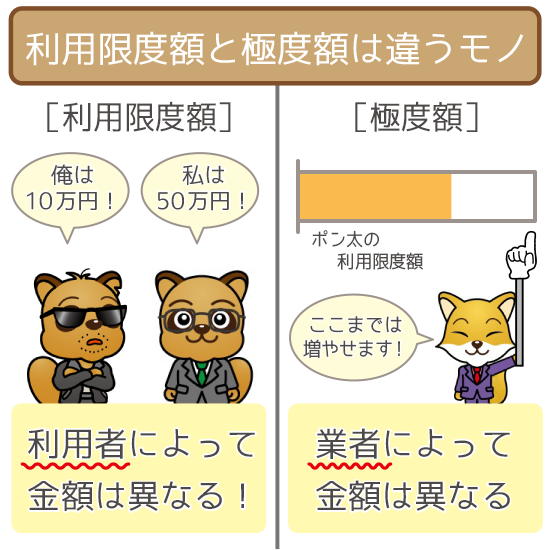

消費者金融でいくら借りられるか表した金額=利用限度額

消費者金融でいくら借りられるかを表すものは2つあります。

【利用限度額】

申込者を審査して業者が融資できると判断した金額

【極度額】

業者と契約できる利用限度額の上限

つまりいくら借りられるかは、極度額の範囲内で個々の審査によって決められます。

(実際に設定された利用限度額は「与信枠」とも呼ばれる)

ただし極度額の意味で「利用限度額」ということもあるので注意が必要です。

主な消費者金融の極度額一覧

大手消費者金融の極度額一覧は以下の通り。

| 大手消費者金融 | 極度額 |

|---|---|

|

800万円 |

|

800万円 |

|

500万円 |

|

800万円 |

上記のような大手消費者金融での極度額は、500万円~800万円。

街金といわれる中小消費者金融では、極度額が500万円未満の業者も珍しくありません。

いずれにせよ極度額の全額を借りられることは、ほとんどないと思っておきましょう。

関連記事②:消費者金融とは!5つの特徴から審査の流れまで全知識を解説【オススメ業者も紹介】

関連記事③:消費者金融64社(大手・中小)を一覧で公開!全国各地でお金を借りるならココ!

最初に適用される利用限度額は50万円までがほとんど

特にはじめて契約する業者では、適用される利用限度額は50万円以内です。

申し込みの際は審査を行ない、十分な返済能力があるかを判断します。

しかし返済能力があるからといって、きちんと返済してくれる人かはまだわかりません。

踏み倒されるリスクが完全に消えるまでは、業者としては様子を見たいのがホンネ。

まず少ない金額を融資して、利用者が毎月返済してくれる人かを確認しています。

50万円は収入証明書類の確認なしで融資できる金額の上限

収入証明書類を提出することなく、借りられる金額の上限は50万円までです。

ある程度の収入があることが証明できなければ、50万円を超える融資は受けられません。

ただし収入証明書類の確認がなければ、消費者金融の審査時間は短縮します。

そのため即日融資をのぞむ人は特に、利用限度額は50万円以内になりやすいです。

関連記事②:カードローン即日融資を徹底解説!今日中にキャッシングするための情報を完全網羅!

関連記事③:カードローンの必要書類まとめ。用意すべき本人確認書類と収入証明書類をおさえよう!

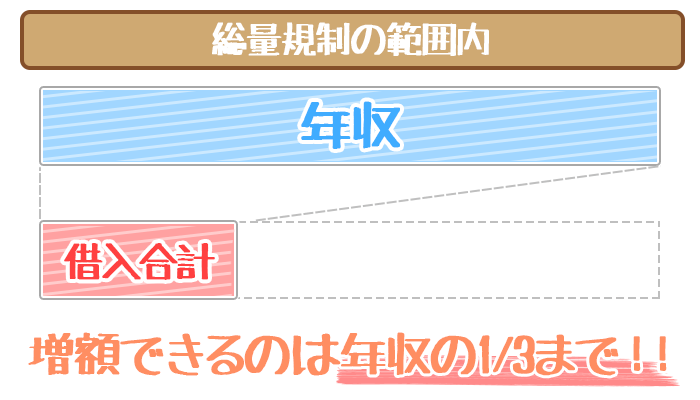

総量規制により年収の3分の1を超える利用限度額は設定できない

総量規制とは、年収の3分の1を超える融資を禁止する貸金業法上の取り決めのこと。

設定される利用限度額の上限は、総量規制の影響を受けるので把握しておいてください。

| 年収の例 | 年収の3分の1の金額 | 適用可能な 利用限度額 |

|---|---|---|

| 60万円 | 20万円 | 20万円以内 |

| 120万円 | 40万円 | 40万円以内 |

| 250万円 | 約83.3万円 | 80万円以内 |

| 500万円 | 約166.6万円 | 160万円以内 |

| 800万円 | 約266.6万円 | 260万円以内 |

ただし利用限度額は、年収の3分の1ギリギリに設定されるわけではありません。

たとえば総量規制を受けた後に50万円借りられる余地があるとしても、実際に設定される利用限度額は30万円ということも多々あります。

貸金業法施行規則第10条によりおまとめローンは、総量規制の対象外(例外)です。

アイフルやプロミスなどの消費者金融では、おまとめローン専用商品を展開。

おまとめローンを利用すれば、複数の借金を一本化できます。

その際におまとめの総額が年収の3分の1を超えても、総量規制には引っかかりません。

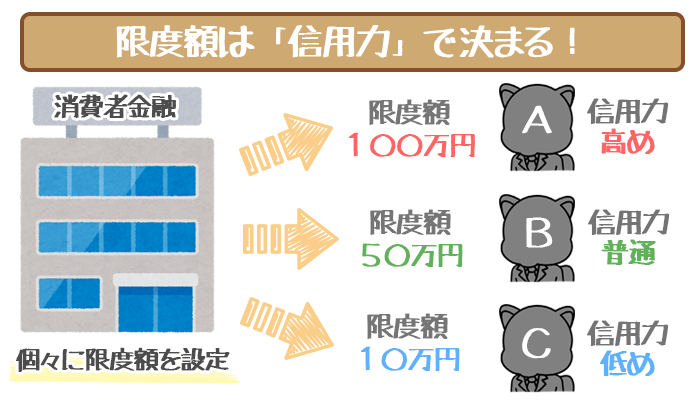

利用限度額を決めるのに重要な3つの審査ポイント

先述した通り、はじめて申し込む業者では50万円以内の利用限度額が設定。

ただし10万円~50万円のどれが設定されるかは、審査によって決まります。

利用限度額を設定する際に見られる審査ポイントは以下の通り。

- 属性

- 他社での借り入れ状況

- 信用情報

上記項目での評価が低ければ、審査落ちのリスクも高いので気をつけましょう。

審査ポイント①:属性

属性とは、申込者本人の個人情報を指します。

- 年収

- 雇用形態

- 勤続年数

- 居住区分

- 居住年数

- 家族構成

一度お金を借りた後は、完済するまで毎月きちんと返済しないといけません。

そのため赤字の属性は、特に利用限度額の設定に大きく影響します。

属性①:年収

500万円>400万円>300万円>200万円

消費者金融は総量規制があるため、借りられる金額の上限は年収に比例します。

ただし年収が高い人でも、月によって給料が大幅に異なる場合は注意してください。

「返済が続かないのではないか」と判断されるため、利用限度額が下がりやすいです。

逆に収入が安定している人は、あまり年収が高くなくても審査では有利になります。

属性②:雇用形態

公務員>正社員>契約・派遣社員>アルバイト>個人事業主

審査に有利になるのは、安定した収入が見込める正社員と公務員のみ。

他の雇用形態では辞職のハードルが低く、収入が不安定とみなされやすいです。

実際には収入が安定していても、利用限度額が低めになる可能性は高いんですね。

特に個人事業主は経営不振や破産により、貸し倒れになるリスクがあります。

そのため個人事業主は高年収でも、アルバイトよりも審査で不利になる可能性が大です。

属性③:勤続年数

3年以上>1年以上>1年未満>半年未満

現在の勤務先に6ヶ月以上は勤務していないと、審査でマイナスになってしまいます。

就職・転職したばかりの人は、高収入でも利用限度額は低くなりやすいので注意しましょう。

勤続年数は長ければ長いほど、それだけ勤務状況も安定していると評価されるんですね。

高収入でなくても勤続年数が3年以上ならば、利用限度額は10万円高くなるかもしれません。

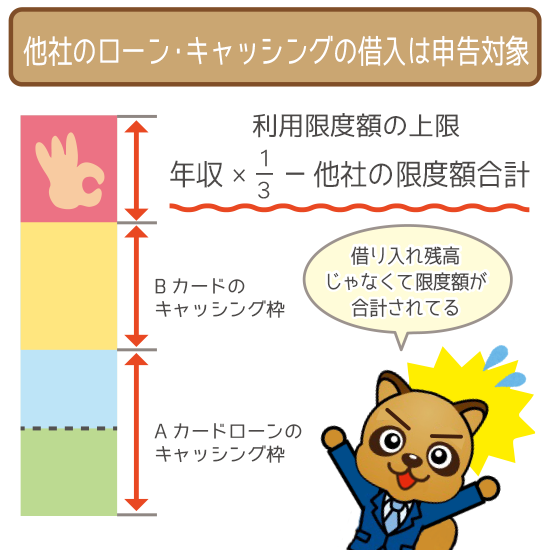

審査ポイント②:他社での借り入れ状況

消費者金融への申し込みで、申告が必要な他社借り入れは以下の通り。

- 他社の消費者金融

- 信販会社の目的別ローン

- クレジットカードのキャッシング枠

また他社を利用していれば、利用限度額の合計分は与信枠の上限が減るので注意が必要です。

| 年収 | 現在の他社借り入れ (利用限度額の合計) |

適用可能な 利用限度額 |

|---|---|---|

| 60万円 | 10万円 | 10万円以内 |

| 120万円 | 25万円 | 15万円以内 |

| 250万円 | 50万円 | 30万円以内 |

| 500万円 | 100万円 | 60万円以内 |

| 800万円 | 150万円 | 110万円以内 |

上記の利用限度額の合計が年収の3分の1に達していると、消費者金融には申し込めません。

他社で契約したまま1円も借りていない場合でも、利用限度額の合計に加算されます。

ローン商品には「他社借り入れ」に入れないものもある

他社借り入れとしてカウントしなくてもOKな借り入れは以下の通り。

- 銀行の目的別ローン

(教育ローン・ブライダルローンなど) - 住宅ローン

- 自動車ローン

- 事業性ローン

(ビジネスローン) - クレジットカードのショッピング枠

- その他担保・保証人のある借り入れ

ただし業者によって、上記の他社借り入れも申告が必要な場合があります。

申し込みフォームに要申告の他社借り入れの種類が記載してあるので確認してください。

再利用する予定がないカードローンは、事前に解約しておきましょう。

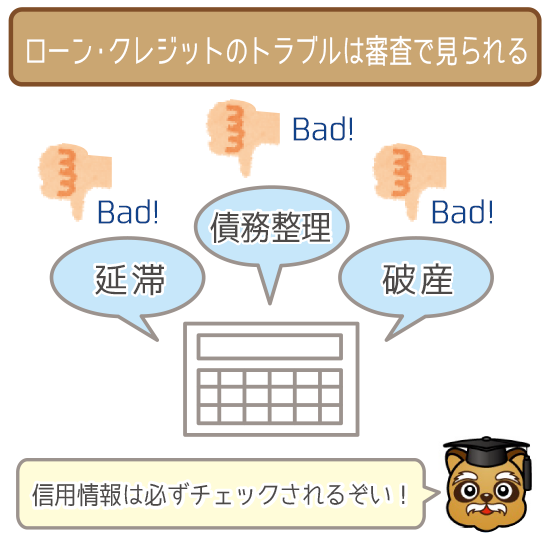

審査ポイント③:信用情報

信用情報とは、各種ローンやクレジットカードの利用履歴のこと。

先に解説した申込者の属性や他社での借り入れ状況は、信用情報を見て調査します。

金融トラブルが信用情報に登録されれば、審査クリアは難しいと思ってください。

ただし中小であれば、過去にトラブルが発生した人でも申し込める業者もあります。

しかし金融事故記録がある人は、利用限度額が下がりやすいので注意しましょう。

審査の結果によっては、利用限度額が数万円にしかならないことも多いです。

信用情報の登録や管理を行なっているのは、CIC・JICC・KSCの3つの信用情報機関。

自分自身の信用情報は、信用情報機関に開示請求を申し込めば確認できます。

CIC・JICCはネットでの申し込みも可能なので、気になる人は開示請求をしてみましょう。

(KSCは郵送での開示請求しか申し込めません)

関連記事②:ブラックでもお金を借りたい。事故情報アリでも審査可能なカードローンを紹介!

関連記事③:カードローンの申し込みブラックに要注意!「とにかく」申し込みは嫌われる。

消費者金融でいくら借りられるか7人の例を調査

実際にいくらまで借りられるのか気になりますよね。

消費者金融の審査に通った7つのケースから、適用された利用限度額を見てみます。

| 申込者 | 年収 | 他社借り入れ | 適用可能な 利用限度額 |

実際に 適用された 利用限度額 |

|---|---|---|---|---|

| ①ポン太さん (正社員) |

390万円 | 0円 | 130万円以内 | 50万円 |

| ②ポン哉さん (契約社員) |

280万円 | 60万円 | 30万円以内 | 30万円 |

| ③タヌ吉さん (公務員) |

450万円 | 100万円 | 50万円以内 | 40万円 |

| ④ポン子さん (派遣社員) |

320万円 | 0円 | 100万円以内 | 40万円 |

| ⑤タヌ恵さん (パート主婦) |

120万円 | 0円 | 40万円以内 | 20万円 |

| ⑥ポン太郎さん (バイト学生) |

90万円 | 0円 | 30万円以内 | 10万円 |

| ⑦ポン助さん (個人事業主) |

400万円 | 0円 | 130万円以内 | 20万円 |

消費者金融への申し込みを検討している人は、いくら借りられるかの目安にしてください。

いくら借りられるか①:正社員のポン太さん

正社員のポン太さんに適用された利用限度額は以下の通り。

| 年収 | 390万円 |

|---|---|

| 他社借り入れ | 0円 |

| 適用可能な 利用限度額 |

130万円以内 |

| 実際に 適用された 利用限度額 |

50万円 |

単純に計算すれば、年収の3分の1である130万円までは借りられます。

しかしポン太さんはカードローンの利用経験がなく、返済実績がありません。

そのため審査しただけでは、きちんと返済してくれる人かどうか判断が不可能です。

業者からまだ十分な信頼を得てないため、ポン太さんの利用限度額は50万円となりました。

いくら借りられるか②:契約社員のポン哉さん

他社から60万円借り入れているポン哉さんの利用限度額は以下の通り。

| 年収 | 280万円 |

|---|---|

| 他社借り入れ | A社:60万円 |

| 適用可能な 利用限度額 |

30万円以内 |

| 実際に 適用された 利用限度額 |

30万円 |

年収だけで考えれば、最大で90万円まではお金を借りられるはずです。

しかしすでに60万円の借金があるため、利用限度額は大きく下がってしまう結果に・・・。

他社借り入れがあれば、利用限度額は与信枠の金額分が引かれます。

借り入れ状況が影響した結果、ポン哉さんの利用限度額は30万円となりました。

いくら借りられるか③:公務員のタヌ吉さん

すでに3社から借り入れているタヌ吉さんに適用された利用限度額は以下の通り。

| 年収 | 450万円 |

|---|---|

| 他社借り入れ | A社:50万円 B社:40万円 C社:10万円 計:100万円 |

| 適用可能な 利用限度額 |

50万円以内 |

| 実際に 適用された 利用限度額 |

40万円 |

本来ならば150万円から他社の借金を引いた、50万円までは借りられるはずです。

しかし他社借り入れが複数件あるせいで、利用限度額はより低く設定されました。

借り入れ件数が多ければ、すでに返済の負担も大きいと思われやすく審査は不利に・・・。

借り入れ件数がマイナスになって、タヌ吉さんの利用限度額は40万円に下がりました。

いくら借りられるか④:派遣社員のポン子さん

4ヶ月前に派遣社員として転職したポン子さんに適用された利用限度額は以下の通り。

| 見込み年収 | 320万円 |

|---|---|

| 他社借り入れ | 0円 |

| 適用可能な 利用限度額 |

100万円以内 |

| 実際に 適用された 利用限度額 |

40万円 |

見込み年収から考えれば、最大で100万円は借りられることになります。

勤続年数が短いと「すぐ仕事を辞めてしまわないか」とマイナス要因になりやすいです。

最低でも入社してから半年は経たないと、審査落ちになる可能性も十分あります。

まだ4ヶ月しか勤務していないため、ポン子さんの利用限度額は40万円まで下がりました。

いくら借りられるか⑤:パート主婦のタヌ恵さん

3人の子供を持つパート主婦のタヌ恵さんの利用限度額は以下の通り。

| 年収 | 120万円 |

|---|---|

| 他社借り入れ | 0円 |

| 適用可能な 利用限度額 |

40万円以内 |

| 実際に 適用された 利用限度額 |

20万円 |

他社からの借り入れもないため、本来は40万円までならお金を借りられます。

しかし時給制のパートとして働いていることが、審査ではマイナスに見られたようです。

さらに家族構成から養育費の負担が大きいと判断されて、より利用限度額は低下・・・。

収入が不安定で生活支出も大きいため、タヌ恵さんの利用限度額は20万円となりました。

いくら借りられるか⑥:アルバイトのポン太郎さん

アルバイトを行なっている大学生のポン太郎さんの利用限度額は以下の通り。

| 年収 | 90万円 |

|---|---|

| 他社借り入れ | 0円 |

| 適用可能な 利用限度額 |

30万円以内 |

| 実際に 適用された 利用限度額 |

10万円 |

年収は高くないものの総量規制から考えれば、30万円までは借りられる計算になります。

しかし学生アルバイトということが原因で、利用限度額は大きく下がったようです。

昇給もあまりないため、利用限度額が将来的に上がる可能性はかなり少ないでしょう。

一人暮らしで支出も多いため、ポン太郎さんの利用限度額は10万円となりました。

いくら借りられるか⑦:個人事業主のポン助さん

個人店舗を経営しているポン助さんの利用限度額は以下の通り。

| 年収 | 400万円 |

|---|---|

| 他社借り入れ | 0円 |

| 適用可能な 利用限度額 |

130万円以内 |

| 実際に 適用された 利用限度額 |

20万円 |

年収が十分にあるため、本来は50万円どころか130万円までなら借りられます。

しかし個人事業主は収入が不安定だと思われやすく、審査ではかなり不利です。

年収の10分の1以下の利用限度額が適用されるケースも珍しくありません。

個人事業主であることが審査に影響して、ポン助さんの利用限度額は20万円となりました。

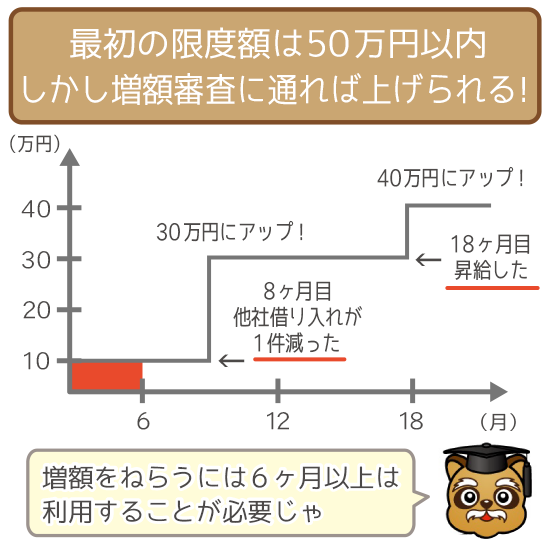

利用限度額は増額審査に通ることで増やせる

増額審査に申し込んで審査に通れば、利用限度額を引き上げられます。

先ほどの7人のケースで、増額審査を受けた場合の結果を見てみましょう。

| 利用者 | 増額審査前の 利用限度額 |

増額審査後の 利用限度額 |

審査結果の理由 |

|---|---|---|---|

| ①ポン太さん (正社員) |

50万円 | 100万円 | 年収が昇給した |

| ②ポン哉さん (契約社員) |

30万円 | 30万円 | 返済を1度遅延した |

| ③タヌ吉さん (公務員) |

40万円 | 90万円 | B社とC社を 完済・解約した |

| ④ポン子さん (派遣社員) |

40万円 | 60万円 | 勤務年数が 半年以上経った |

| ⑤タヌ恵さん (パート主婦) |

20万円 | 20万円 | 収入や支出に 変化がなかった |

| ⑥ポン太郎さん (公務員) |

10万円 | 50万円 | 大学卒業後に 公務員に就職した |

| ⑦ポン助さん (個人事業主) |

20万円 | 20万円 | 経営状況に 変化がなかった |

全員の利用限度額が増えてはいないことがわかりますよね。

利用限度額が増えた人の特徴をまとめてみましょう。

- ポン太さん

⇨ 年収が上がった - タヌ吉さん

⇨ 借金を解約した

(借り入れ総額・件数が減った) - ポン子さん

⇨ 勤務年数が半年以上になった - ポン太郎さん

⇨ 雇用形態が変わった

いずれのケースも、返済能力が上がったため利用限度額を増やせています。

またカードローンを半年以上利用した人でないと、増額審査には申し込めません。

利用せずに時間が経っただけでは、増額審査には通らないので気をつけてください。

増額審査に審査落ちしやすい人

増額審査に審査落ちしやすい人は以下の通り。

- 基本給が下がった

- ボーナスが減った

- 手当がもらえなくなった

- 脱サラして自営業を始めた

- 結婚してパート主婦になった

- 夢を追いフリーターになった

- リストラされて雇用保険給付での生活になった

- 隠居して年金生活するようになった

- 他社借り入れ総額が増えた

- 新たな業者に申し込んだ

- 転職で勤務年数がリセットされた

- 金融事故で信用情報にキズがついた

上記に1つでも当てはまれば、増額審査はほぼ審査落ちになると思ってください。

また返済能力が低下したのに増額審査を受けると、利用限度額が減るおそれがあります。

低下が著しいと判断された場合は、利用停止になることもあるので注意が必要です。

関連記事②:アイフルの増額審査に落ちないために。確実に増枠するための攻略ガイド!

関連記事③:プロミスでもっと借りたい!増額審査の流れやポイントをわかりやすく徹底解説。

関連記事④:SMBCモビットの増額審査に落ちないためのポイントまとめ。限度額を上げて増枠!

はじめて利用する人は50万円以内の利用限度額が適用される

消費者金融でいくら借りられるか表した金額=利用限度額です。

設定される利用限度額は、総量規制で年収の3分の1までと決まっているんですね。

他社借り入れがあれば、与信枠の金額分が適用可能な利用限度額から引かれます。

ただし最初に適用される利用限度額は50万円以内の金額です。

しかし契約後に6ヶ月以上利用すれば、利用限度額を引き上げる増額審査に申し込みOK。

まずは遅延なく返済して利用実績を積んで、利用する消費者金融の信用を得ましょう。

⇨ 7つのケース別に設定される利用限度額の目安を再チェックする

![[条件別]総量規制の対象外のカードローン おすすめをピックアップ!](https://li.lubhop.com/wp-content/uploads/2019/08/total_unregulated_recommendation_eyecatch.png)