今回は東京スター銀行おまとめローンの返済についてまとめています。

- 東京スター銀行おまとめローンの最低返済額

- 東京スター銀行おまとめローンの返済方法

- 東京スター銀行おまとめローンの随時返済

- 東京スター銀行おまとめローンでの返済遅れ

本記事を参考にして、東京スター銀行おまとめローンの返済について詳しく知りましょう。

| 金利 | 年12.5% |

|---|---|

| 利用限度額 | 30万円以上1,000万円以下 (10,000円単位) ※申し込み時の借り換え対象ローン残高の範囲内に限る |

| 申し込み条件 (審査基準) |

・借り入れ時の年齢が満20歳以上65歳未満 ・前年度の税込年収が200万円以上 ・公務員、正社員、契約社員、派遣社員 ・過去に債務整理をしていない ・現在利用しているローンを延滞していない ・6ヶ月以内に東京スター銀行の審査に落ちていない |

| 最低返済額 | 7,318円~ (おまとめ金額50万円) |

| 返済方法 | 【約定返済】 毎月10日の自動引き落とし 【随時返済】 東京スターダイレクト (インターネットバンキング) |

| 遅延損害金利率 | 年14.6% |

| 東京スター銀行の 普通預金口座 |

必要 (持っていない人は本審査までに口座開設) |

| WEB完結 | OK |

| 担保 保証人 |

不要 (株式会社東京スター・ビジネス・ファイナンスが保証) |

おまとめを組みたい人がまず検討する、東京スター銀行おまとめローン。

しかし審査基準が6つと多く、年収と雇用形態に条件があるので注意してください。

- 年収・・・前年度の年収が200万円以上

- 雇用形態・・・公務員・正社員・契約社員・派遣社員

「おまとめを検討=他社借り入れが多い」ならば、年収はクリアしているはずです。

(ある程度の年収がないとカードローンと契約できないため)

しかし年収をクリアしていても、アルバイトや個人事業主の人は申し込めません。

条件から外れたら消費者金融の「プロミス」か「アイフル」を検討しましょう。

両社ともおまとめローン専用商品を提供しています。

【東京スター銀行おまとめローンの審査基準6つ】審査に落ちた理由からハードルを読み解く

スターワン乗り換えローンで借金を1本化するには審査基準6つのクリアが必須…一見難しそうですが、実はほとんどの人が満たせてい…

東京スター銀行おまとめローンの申し込み方法はWEB完結!流れから注意点まで徹底解説します。

東京スター銀行おまとめローンの申し込みは24時間365日いつでもOK。スマホから一本化までWEB完結です。本記事では申し込みの流…

目次

東京スター銀行おまとめローンの最低返済額

東京スター銀行おまとめローンの最低返済額は以下の通り。

| おまとめ金額 | 最低返済額 |

|---|---|

| 50万円 | 7,318円 |

| 100万円 | 14,637円 |

| 150万円 | 21,956円 |

| 200万円 | 29,275円 |

| 250万円 | 36,594円 |

| 300万円 | 43,912円 |

| 350万円 | 51,231円 |

| 400万円 | 58,550円 |

| 450万円 | 65,869円 |

| 500万円 | 73,188円 |

| 600万円 | 87,825円 |

| 700万円 | 102,463円 |

| 800万円 | 117,100円 |

| 900万円 | 131,738円 |

| 1,000万円 | 146,376円 |

※ 借り入れの日程により上記より低い最低返済額になる場合があります

他社借り入れが複数あったときと比べて、毎月の返済額は安くなるはずです。

200万円という高額のおまとめでも、30,000円未満で済んでいますよね。

自分のペースでゆっくりと返済を続けられます。

毎月の最低返済額は、東京スターダイレクトの「照会メニュー」から確認できます。

(東京スターダイレクト・・・東京スター銀行のインターネットバンキング)

契約内容などもあわせて確認できるので、ぜひとも活用してください。

東京スター銀行おまとめローンの返済方式は「元利均等返済」

東京スター銀行おまとめローンの返済方式は「元利均等返済」です。

返済をすすめるほど利息の割合は減りますが、毎月の返済金額は変わりません。

たとえばおまとめ金額が「300万円」なら、最低返済額は「43,912円」のまま。

借入残高が減っていっても、返済金額である「43,912円」は変わりません。

別の返済方式として「元金均等返済」があります。

元金均等返済では、元金の割合が固定されているんですね。

毎月の返済金額が「43,192円」の場合の、返済金額の内容は以下の通り。

- 元利均等返済・・・43,192円に利息が含まれている

- 元金均等返済・・・43,192円に利息が上乗せされる

元利均等返済は、元金均等返済より返済がすすみにくいので注意が必要です。

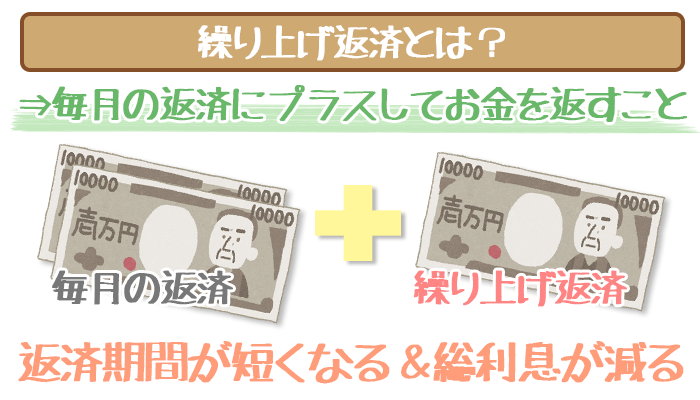

そのため東京スター銀行おまとめローンでは「随時返済」が欠かせません。

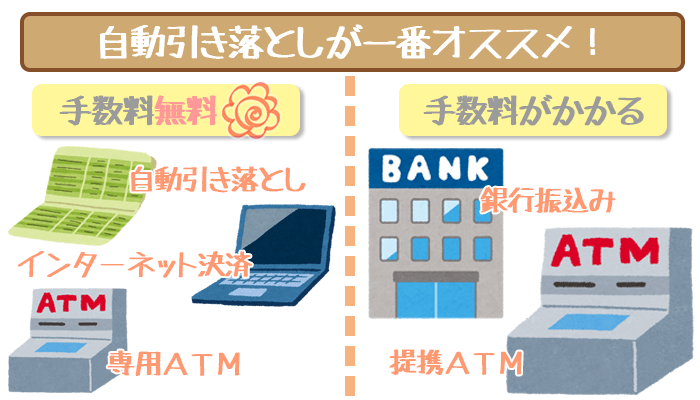

東京スター銀行おまとめローンの返済方法は2種類のみ

東京スター銀行おまとめローンの返済方法は以下の通り。

| 返済方法 | 返済の種類 | 手数料 |

|---|---|---|

| ①自動引き落とし | 約定返済 | 無料 |

| ②インターネットバンキング | 随時返済 | 無料 |

いずれの返済方法も、手数料はかからないので安心してください。

返済方法①:毎月10日の自動引き落とし(約定返済)

東京スター銀行おまとめローンの約定返済は、毎月10日の自動引き落とし。

10日が休業日だった場合は、翌営業日が引き落とし日です。

毎月10日に最低返済額が、東京スター銀行の普通預金口座から引き落とされます。

10日までには最低返済額以上のお金が、普通預金口座に入っているようにしてください。

気づいたら10日が過ぎていた場合は、すぐに入金しましょう。

(遅延損害金がかかっているので最低返済額ピッタリの入金は避けてください)

東京スター銀行おまとめローンの利用には、東京スター銀行の口座が必要です。

自動引き落としは、東京スター銀行の普通預金口座からになります。

口座を持っていない人は、契約の流れの中で口座開設が必要がなので把握しておきましょう。

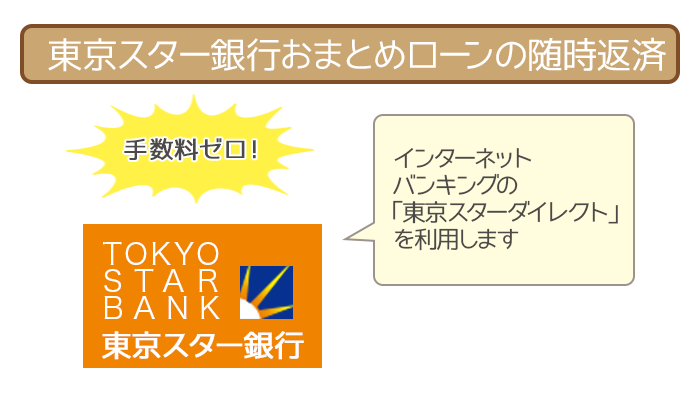

返済方法②:インターネットバンキング(随時返済)

追加の返済には「東京スターダイレクト」を利用します。

手数料は一切かからないので、随時返済がとてもしやすいです。

東京スターダイレクトを利用した随時返済の流れは以下の通り。

一部繰り上げ返済「期間短縮型」の流れは以下の通り。

- メニューの選択

- 借入番号の選択

- 繰上返済方法の選択

- 繰上返済金額の指定

- 取引内容の確認

- 取引完了

完済までの期間を短くしたい人は、こちらを参考にしてください。

期間短縮型①:メニューの選択

東京スターダイレクトにログインして、メニューの「お借入取引」を選択します。

次に「お借入取引」の中の「一部繰上返済」を選択してください。

期間短縮型②:借入番号の選択

「一部繰上返済」で「お借入番号」を選択します。

当てはまる商品名のお借入番号を選択して「次へ」ボタンを押下しましょう。

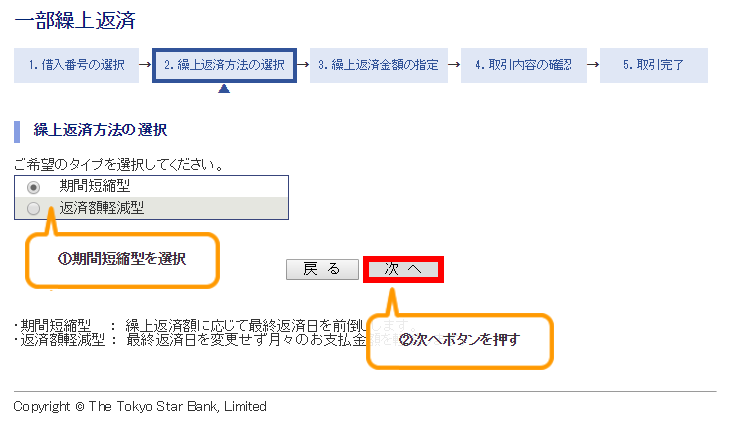

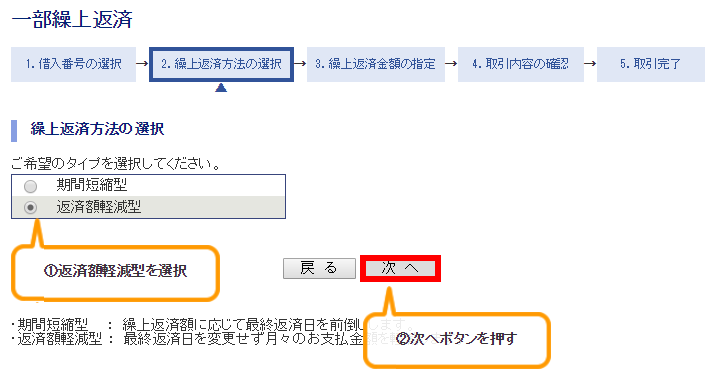

期間短縮型③:繰上返済方法の選択

繰上返済方法は「期間短縮型」を選択します。

よろしければ「次へ」ボタンを押下しましょう。

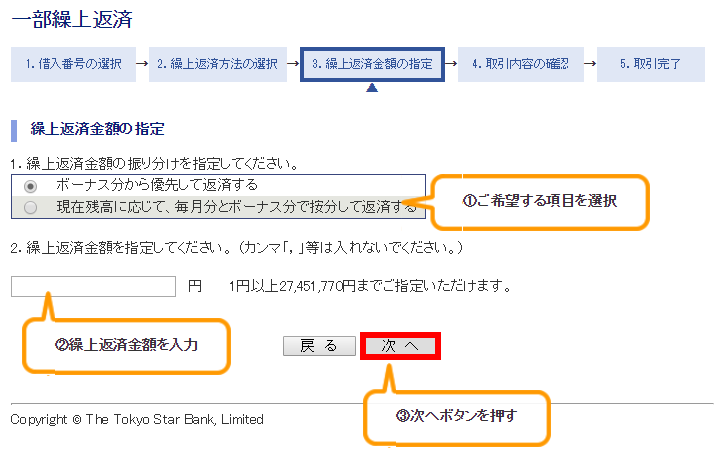

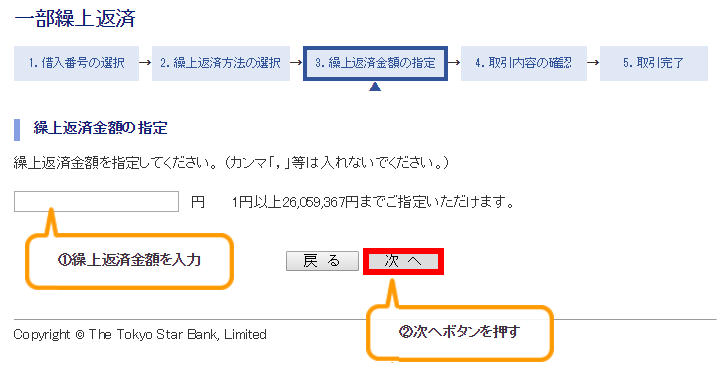

期間短縮型④:繰上返済金額の指定

繰上返済金額の振り分けの指定は2つから選べます。

- ボーナス分から優先して返済する

- 現在残高に応じて、毎月分とボーナス分で按分(比例配分)して返済する

次に1円以上借入残高以下の、繰上返済金額を入力します。

繰上返済金額を確認したら「次へ」ボタンを押下しましょう。

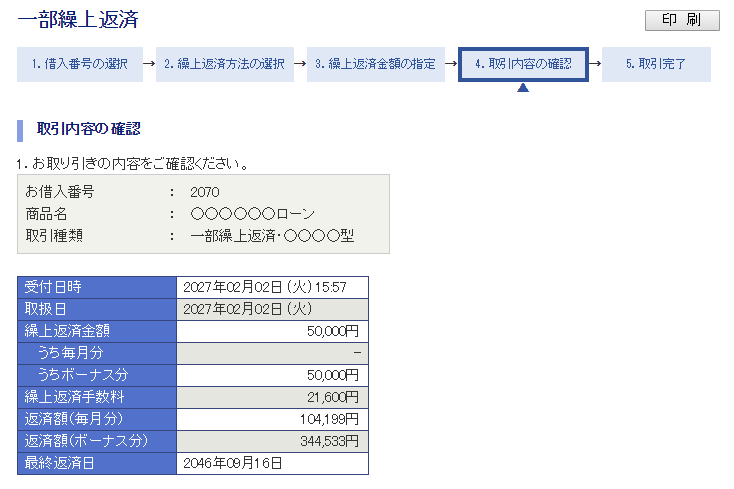

期間短縮型⑤:取引内容の確認

取引内容の確認の流れは以下の通り。

- 取引内容の確認

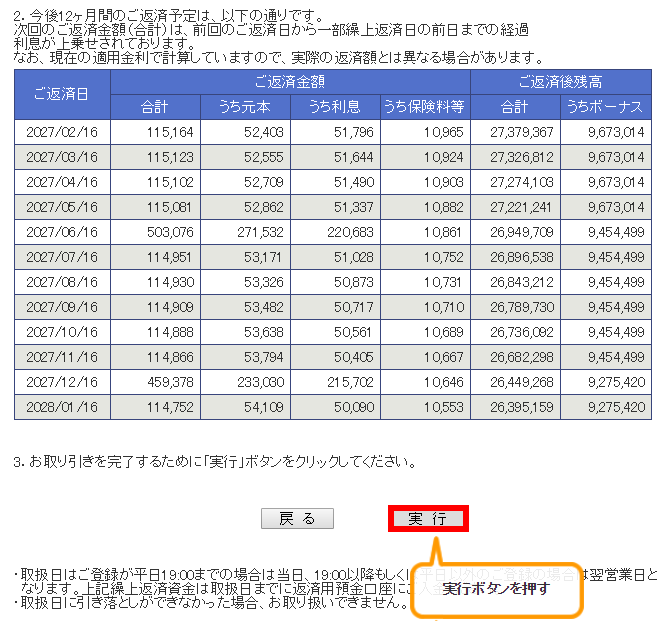

- 今後12ヶ月間の返済予定の確認

- 「実行」ボタンの押下

随時返済の取り扱い日は、平日19:00までは「当日」になります。

平日19時以降・土日祝日以外の場合は「翌営業日」になるので把握しておきましょう。

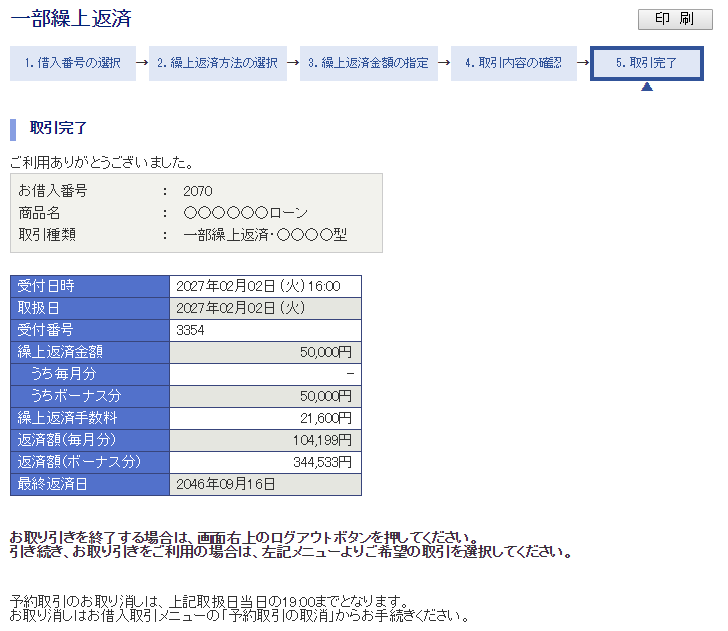

期間短縮型⑥:取引完了

ここまでくれば「期間短縮型」の随時返済は完了です。

取引を終了させる場合は、画面右上のログアウトボタンを押下してください。

取り消したい場合は、当日19:00までに「予約取引の取消」から手続きしましょう。

一部繰り上げ返済「返済額軽減型」の随時返済の流れは以下の通り。

- メニューの選択

- 借入番号の選択

- 繰上返済方法の選択

- 繰上返済金額の指定

- 取引内容の確認

- 取引完了

毎月の返済額を軽くしたい人は、こちらを参考にしてください。

返済額軽減型①:メニューの選択

東京スターダイレクトにログインして、メニューの「お借入取引」を選択します。

次に「お借入取引」の中の「一部繰上返済」を選択してください。

返済額軽減型②:借入番号の選択

「一部繰上返済」で「お借入番号」を選択します。

当てはまる商品名のお借入番号を選択して「次へ」ボタンを押下しましょう。

返済額軽減型③:繰上返済方法の選択

繰上返済方法は「返済額軽減型」を選択します。

よろしければ「次へ」ボタンを押下しましょう。

返済額軽減型④:繰上返済金額の指定

1円以上借入残高以下の、繰上返済金額を入力します。

繰上返済金額を確認したら「次へ」ボタンを押下しましょう。

返済額軽減型⑤:取引内容の確認

取引内容の確認の流れは以下の通り。

- 取引内容の確認

- 今後12ヶ月間の返済予定の確認

- 「実行」ボタンの押下

随時返済の取り扱い日は、平日19:00までは「当日」になります。

平日19時以降・土日祝日以外の場合は「翌営業日」になるので把握しておきましょう。

返済額軽減型⑥:取引完了

ここまでくれば「返済額軽減型」の随時返済は完了です。

取引を終了させる場合は、画面右上のログアウトボタンを押下してください。

取引を取り消したい場合は、当日19:00までに「予約取引の取消」から手続きしましょう。

全額繰り上げ返済(一括返済)の流れは以下の通り。

- メニューの選択

- 借入番号の選択

- 取引内容の確認

- 取引完了

借入残高を全額返済したい人は、こちらを参考にしてください。

全額繰上返済①:メニューの選択

東京スターダイレクトにログインして、メニューの「お借入取引」を選択します。

次に「お借入取引」の中の「全額繰上返済」を選択してください。

全額繰上返済②:借入番号の選択

「全額繰上返済」で「お借入番号」を選択します。

当てはまる商品名のお借入番号を選択して「次へ」ボタンを押下しましょう。

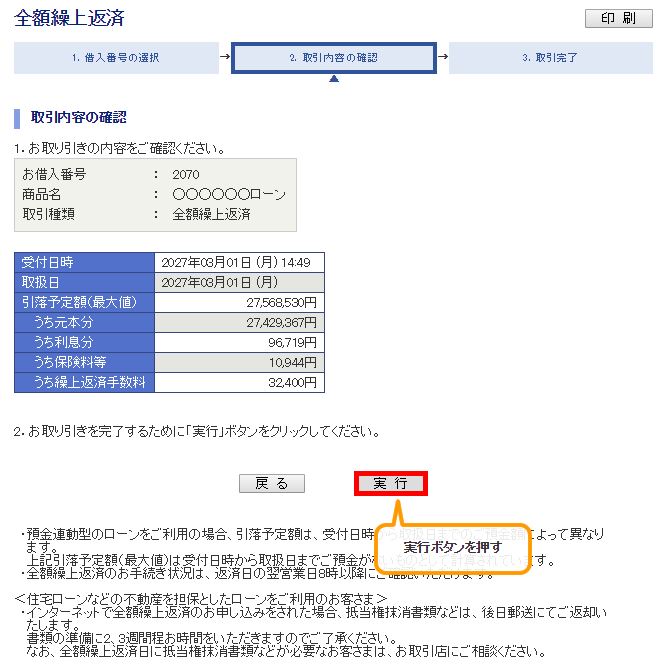

全額繰上返済③:取引内容の確認

取引内容に問題なければ「実行」ボタンを押下しましょう。

手続きの状況は、返済日の翌営業日8時以降に確認できます。

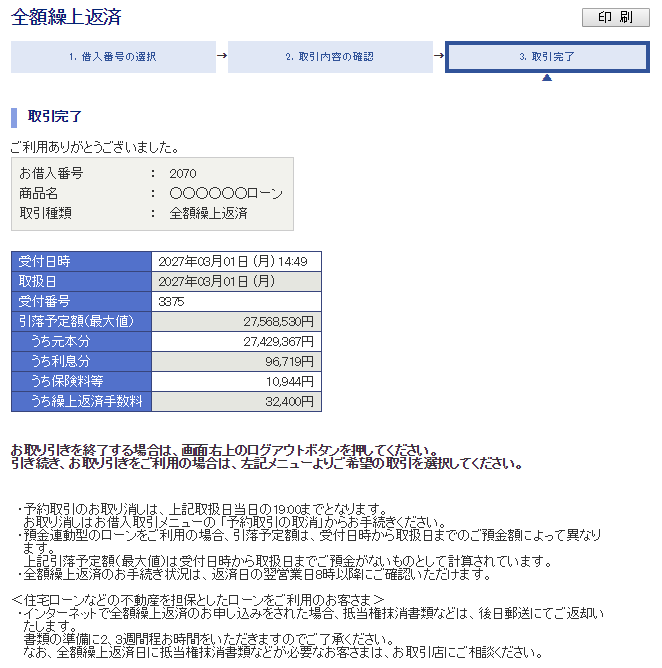

全額繰上返済④:取引完了

ここまでくれば全額繰上返済は完了です。

取引を終了させる場合は、画面右上のログアウトボタンを押下してください。

取引を取り消したい場合は、当日19:00までに「予約取引の取消」から手続きしましょう。

随時返済の流れの画面はサンプルなので、実際の画面と異なる場合があります。

東京スター銀行おまとめローンは随時返済の活用が必須

東京スター銀行おまとめローンの随時返済で、どれだけおトクになるか調べてみました。

- 最低返済額+10,000円で完済した場合

- 最低返済額+20,000円で完済した場合

- 最低返済額+30,000円で完済した場合

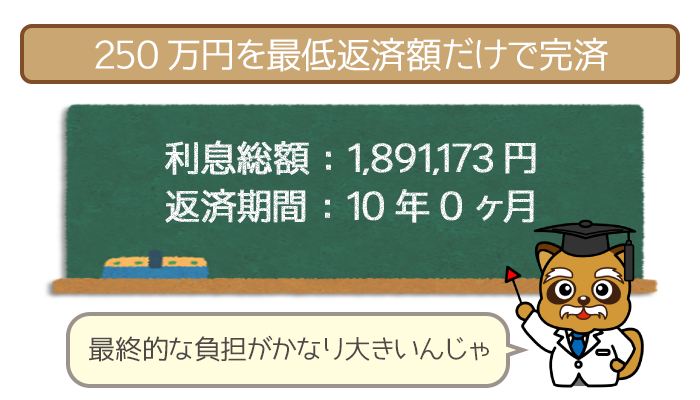

利息比較の基準は「250万円を借り入れて最低返済額だけで完済した場合」です。

- おまとめ金額:2,500,000円

- 借入金利:年12.5%

- 利息総額:1,891,173円

(総返済額:4,391,173円) - 返済回数:120回

(返済期間:10年0ヶ月)

※実際の数字とは異なる場合があります

おまとめ金額にかかわらず、最低返済額だけの返済では完済するまで10年かかります。

おまとめローンは特性上、高額の借り入れになりがちです。

そのため1日でも早く完済したいならば、随時返済の活用が欠かせません。

随時返済①:最低返済額+10,000円で完済した場合

最低返済額+10,000円で完済した場合の、利息と返済回数は以下の通り。

- おまとめ金額:2,500,000円

- 借入金利:年12.5%

- 利息総額:1,180,142円

(総返済額:3,680,142円) - 返済回数:79回

(返済期間:6年7ヶ月)

※実際の数字とは異なる場合があります

最低返済額+10,000円で完済した場合を、最低返済額だけで完済した場合と比較します。

- 最低返済額+10,000円で完済のほうが「利息総額は711,031円安い」

- 最低返済額+10,000円で完済のほうが「返済回数は41回(3年5ヶ月)少ない」

随時返済として10,000円追加するだけで、利息総額や返済回数がおトクになっていますね。

いきなり10,000円ではなく3,000円だけでも、随時返済するのがおすすめです。

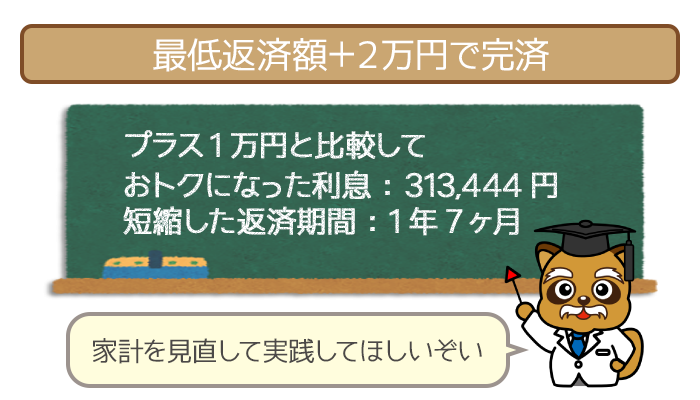

随時返済②:最低返済額+20,000円で完済した場合

最低返済額+20,000円で完済した場合の、利息と返済回数は以下の通り。

- おまとめ金額:2,500,000円

- 借入金利:年12.5%

- 利息総額:866,698円

(総返済額:3,366,698円) - 返済回数:60回

(返済期間:5年0ヶ月)

※実際の数字とは異なる場合があります

最低返済額+20,000円で完済した場合を、最低返済額だけで完済した場合と比較します。

- 最低返済額+20,000円で完済のほうが「利息総額は1,024,475円安い」

- 最低返済額+20,000円で完済のほうが「返済回数は60回(5年0ヶ月)少ない」

このケースでは随時返済したほうが、100万円以上利息を節約していますよね。

また返済回数は、最低返済額だけで完済した場合のちょうど半分です。

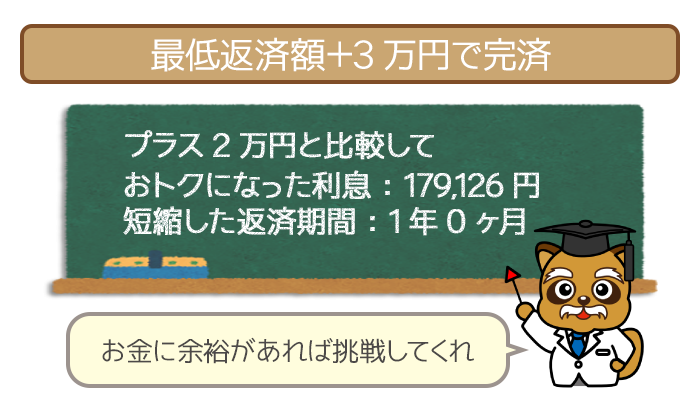

随時返済③:最低返済額+30,000円で完済した場合

最低返済額+30,000円で完済した場合の、利息と返済回数は以下の通り。

- おまとめ金額:2,500,000円

- 借入金利:年12.5%

- 利息総額:687,572円

(総返済額:3,187,572円) - 返済回数:48回

(返済期間:4年0ヶ月)

※実際の数字とは異なる場合があります

最低返済額+30,000円で完済した場合を、最低返済額だけで完済した場合と比較します。

- 最低返済額+30,000円で完済のほうが「利息総額は1,203,601円安い」

- 最低返済額+30,000円で完済のほうが「返済回数は72回(6年0ヶ月)少ない」

余裕がある人は毎月30,000円プラスの随時返済をしましょう。

プラス20,000円で完済したときと比べて、完済が1年早いことがわかります。

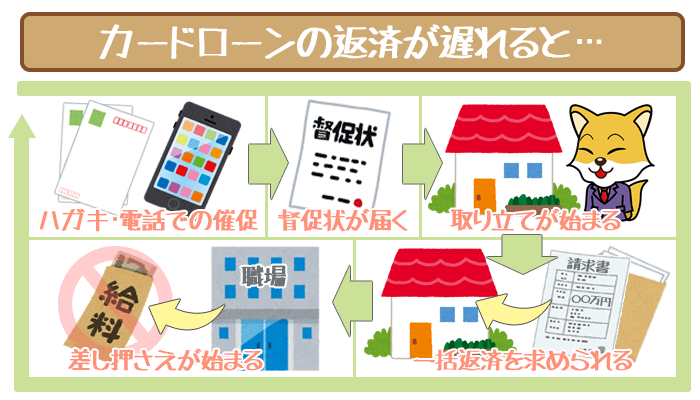

東京スター銀行おまとめローンでの返済遅れ

東京スター銀行おまとめローンの遅延損害金利率は年14.6%。

10日に自動引き落としができないと延滞となり、1日ごとに遅延損害金が発生します。

東京スター銀行おまとめローンの遅延損害金の計算式は以下の通り。

おまとめローンの特性として、上記式の「借入残高」が高額になりやすいです。

また延滞日数が延びてしまうとその分、遅延損害金はふくらむので気をつけてください。

借入残高300万円で10日間延滞した場合の遅延損害金

例として借入残高300万円で10日間延滞した場合の遅延損害金は以下の通り。

このケースでは、毎月の最低返済額に12,000円をプラスした返済が必要です。

借入残高300万円の最低返済額は「43,912円」なので、返済額は「55,912円」になります。

ケースによっては、最低返済額に匹敵するような遅延損害金になるので注意しましょう。

これ以上返済できなくなったら検討すべきは「債務整理」

「延滞が続いているけど、もう返済を続けられない・・・」

おまとめローンの返済が続けられない場合、新たな借り入れものぞめません。

仮に融資をしてくれるところがあっても、時間稼ぎにしかならない可能性が高いです。

どうあがいても返済ができなくなったら、債務整理を検討しましょう。

ただし実際に債務整理をする前に「借金解決ゼミナール」で無料診断を受けましょう。

たった5問回答するだけで、利用者に合った債務整理を診断してくれます。

(債務整理は借金の帳消しで有名な「自己破産」だけではありません)