SMBCモビットは2つの面からあなたを審査します。

- 審査基準 ⇨ 必ず満たさないといけない

- 審査ポイント(審査項目) ⇨ 有利な条件で借りられるチャンス

審査基準さえクリアすれば、審査通過は決して夢ではありません。

また高収入である必要はないので、パート主婦や学生アルバイトの人でもチャンスあり。

この記事で審査が不安な人の恐怖心を、少しでも和らげられたら幸いです。

| 実質年率 | 年3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 主な提携ATM | ・三井住友銀行ATM ・三菱UFJ銀行ATM ・ゆうちょ銀行ATM ・セブン銀行ATM ・ローソン銀行ATM ・E-Net(ファミリーマート) ・イオン銀行ATM(ミニストップ) ・プロミス ・その他地方銀行/信用金庫ATM |

| 申し込み条件 | 年齢満20歳~69歳 安定した定期収入のある人 (アルバイト・派遣社員・パート・自営業の人もOK) |

| 必要書類 | 本人確認書類 (運転免許証・健康保険証など) 収入証明書類 (源泉徴収票・給与明細書など) |

| 担保・保証人 | 不要 |

| 入会金・年会費 | 無料 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済方法 | ATM返済・振込返済・口座振替 |

| 返済期間 返済回数 |

最長60回(5年) ※ただし、返済能力その他の事情にかんがみ、 合理的な理由があるとSMBCモビットが認めた場合には、 最長106回(8年10ヶ月) |

| 返済日 | 毎月5日・15日・25日・末日から選択 |

| 遅延利率 | 年20.0% (実質年率) |

目次

SMBCモビットの審査基準はたったの2つ!

SMBCモビットの審査基準はたった2つだけ。

- 申し込み条件に当てはまる

(満20歳~69歳以下 & 安定収入アリ) - 信用情報にキズがない

(ブラックリスト入りしていない)

特に乗り越えるハードルが高い審査基準ではありません。

何もせずともクリアしている人が多いかと思います。

過去のクレジットやローンにおける、借り入れや返済の履歴のこと。

- ブラックリスト入りした

- ブラックになった

長期延滞などで金融事故記録がつくと、上記のように呼ばれます。

ただし、あくまで俗称です。

SMBCモビットの審査基準①:申し込み条件を満たしている

SMBCモビットの申し込み条件は以下の2つ。

- 満20歳~69歳以下の人

- 安定した定期収入のある人

SMBCモビットの最低返済額は、借り入れ残高が10万円以下ならば4,000円。

返済を続けられる収入があればいいので、審査も厳しすぎることはないと考えられます。

フリーターならば月収15万円(年収180万円)、パート主婦ならば月収5万円(年収60万円)あれば、無理なく返済できますよね。

画像引用元:SMBCモビット公式サイト

月収15万円(年収180万円)のフリーター

月収15万円(年収180万円)のフリーターで、SMBCモビット公式サイト上の『お借入診断』を試してみました。

税込年収:180万円(月収15万円)

現在他社借入金額:30万円

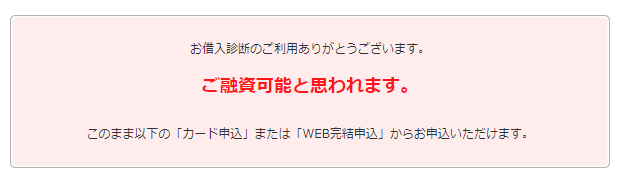

SMBCモビットのお借入診断の結果は以下の通り。

SMBCモビットのお借入診断では、月収15万円(年収180万円)のフリーターでも融資可能との結果が出ました。

月収5万円(年収60万円)のパート主婦

月収5万円(年収60万円)のパート主婦で、SMBCモビット公式サイト上の『お借入診断』を試してみました。

税込年収:60万円(月収5万円)

現在他社借入金額:0万円

SMBCモビットのお借入診断の結果は以下の通り。

SMBCモビットのお借入診断では、月収5万円(年収60万円)のパート主婦でも融資可能との結果が出ました。

審査が不安な人は申し込みの前に、SMBCモビットのお借入診断を利用してみましょう。

| 雇用形態 | 申し込みの可否 |

|---|---|

| 公務員 | ○ |

| 正社員 | ○ |

| 契約社員・派遣社員 | ○ |

| フリーター・アルバイト | ○ |

| パート主婦 | ○ |

| 個人事業主 | △ (ビジネスローンへの申し込みがおすすめ) |

| 学生 | △ (安定収入があればOK) |

| 専業主婦 | ✕ |

| 年金受給者 | ✕ |

SMBCモビットは正社員に限らず、派遣社員やアルバイトなど幅広い層の人が利用OK。

ただし無職である専業主婦や年金受給者の人は、SMBCモビットは申し込みNGです。

専業主婦の人は専業主婦でも審査OKな、銀行系カードローンに申し込みしましょう。

年金受給者の方でも申し込める業者はあるので、関連記事から探してみてください。

SMBCモビットの審査基準②:信用情報にキズがない(ブラックではない)

信用情報は、信用情報機関が管理しています。

照会があった場合に、申込者の信用情報をカードローン会社に提供します。

信用情報に金融事故の記録が残っていると、SMBCモビットの審査通過はかなり絶望的。

ただし信用情報の金融事故記録は、永久に残るわけではありません。

長期延滞をしたのはずっと前のことだという人は、審査に不利になることはないでしょう。

金融事故記録がまだ残っていると自覚のある人は、以下のリンクをご覧ください。

モビットの審査が不安な方は、下記の簡易シミュレーションをご利用ください。

たぬき博士の お借入診断シミュレーション

借入が可能かどうか、結果がすぐにわかります。

「年齢」「雇用形態」「収入」「他社借入総額」などをご入力、「診断する」ボタンを押してください。

| 年齢 | |

|---|---|

| 雇用形態 | |

| 収入 | |

| 他社借入総額 |

診断結果

OK!

こちらの消費者金融からお借り入れ可能だと思われます。

プロミスなら最短即日融資・最大30日間金利0円で借り入れ可能です。

上記ボタンから今すぐアクセス!!

診断結果

OK!

こちらの消費者金融からお借り入れ可能だと思われます。

上記ボタンから今すぐアクセス!!

診断結果

OK!

主婦の方は、こちらでお借り入れできる可能性がございます。

上記ボタンから今すぐアクセス!!

診断結果

NG!

お借入・ご融資は難しいと思われます。

SMBCモビット審査の流れ6ステップ

SMBCモビットの契約の流れは、以下の6ステップです。

- 申し込み

- 10秒簡易審査

- 本審査

- 在籍確認

- 契約

- 融資

SMBCモビットの審査は②③で、10秒簡易審査(事前審査)・本審査の2つ。

またすべり止めとして、他社カードローンへの同時申し込みは絶対にNGです。

多重申し込みをすると、審査落ちになってしまうので注意しましょう。

審査の流れ①:申し込み(フォームに本人情報を記入)

SMBCモビットの申し込み方法は主に7つあります。

- PC

- スマホ

- ガラケー(フィーチャーフォン)

- 電話(自動音声案内)

- 三井住友銀行のローン契約機

- 郵便

特にこだわりがなければ、①PCか②スマホでの申し込みがおすすめです。

申し込みは「WEB完結申込」「カード申込」の2つ。

「WEB完結申込」から申し込みをするには、条件があるので注意が必要です。

- 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行に申込者名義の普通預金口座を持っている

- 社会保険証か組合保険証を持っている

※両方の条件を満たさなければいけません

また申し込みフォームには、正確な本人情報を入力するようにしましょう。

年収などのウソはもちろんのこと、単純な入力ミスでも虚偽申告になります。

すぐに審査落ちになってしまうので注意してくださいね。

SMBCモビットの申し込み受付時間は?

SMBCモビットのインターネット申し込みは、24時間365日いつでもOK。

(毎月最終月曜日の午前2:00~午前5:00の3時間はメンテナンスで受付停止)

- その他の受付時間は以下の通り。

・電話 ⇨ 9:00~21:00

・三井住友銀行内ローン契約機 ⇨ 店により営業時間が異なる

SMBCモビットで即日融資を受けるタイムリミットは以下の通り。

| 申し込み | 条件 | タイムリミット |

|---|---|---|

| カード申込 | ★近所に契約機あり | 20時まで |

| WEB完結 | ★以下いずれかの口座アリ ・三井住友銀行 ・三菱UFJ銀行 ・ゆうちょ銀行 ・みずほ銀行 |

20時まで※ |

※一部の銀行・金融機関については平日13時までとなります

SMBCモビットの審査時間は最短30分※ですが、申込者によってもう少しかかる場合も。

表を一応の目安として、なるべく余裕を持って申し込みをしてくださいね。

※申込の曜日・時間帯によっては翌日以降の取扱となる場合があります

いま現在の時間が、21時以降の場合は本日中に申し込みを完了させましょう。

翌日にはスムーズな融資が実現するはずです。

SMBCモビットは本審査完了まで最短30分!さらにスピーディーも可!

SMBCモビットは申し込みから本審査完了まで最短30分。

(申し込みをする曜日や時間帯によっては翌日以降の取り扱いとなる場合があります)

さらにスピーディーな融資をのぞむ人は、以下のように手続きしましょう。

- ネットで申し込み

- コールセンター(0120-03-5000)に電話して急ぎの旨を伝える※

※申込完了画面に表示されるユーザーIDが必要

手続きをするとすぐに審査が開始。

原則24時間最短3分でお振込可能なので、即日融資にも対応可能です。

審査の流れ②:10秒簡易審査(本人情報をもとにした機械的な審査)

申し込みをすると申し込みフォームに入力した、本人情報をもとに事前審査が行なわれます。

10秒簡易審査で見るのは申込者が「申し込み条件を満たしているか」。

SMBCモビットは10秒簡易審査をうたっており、すぐに結果を知ることができます。

| 消費者金融 | 入力内容 |

|---|---|

| SMBCモビット (10秒簡易審査) |

氏名・性別・生年月日 電話番号・勤務先の種類・税込年収 契約希望額・利用目的・最終学歴など |

| SMBCモビット (お借入診断) |

生年月日・税込年収・他社借り入れ |

| アコム (3秒診断) |

年齢・年収(総支給額)・他社借り入れ |

| プロミス (3秒診断) |

生年月日・年収・他社借り入れ |

| アイフル (1秒診断) |

年齢・雇用形態・年収・他社借り入れ |

SMBCモビットでは、より多くの本人情報で事前審査を行なうので、他社カードローンよりも精度は高いと思われます。

しかし注意すべき点が1つ。

SMBCモビットの10秒簡易審査は、他社の借り入れ診断とは異なります。

たまにお借入診断と誤解して、正確な情報を入れずに審査落ちになる人がいます。

実際の審査なので、虚偽申告などがあれば信用情報にキズがつくので注意しましょう。

10秒簡易審査に通過すると、担当者から電話(15分程度)。

雇用形態や居住年数など、入力した情報を補完する詳細な質問をされます。

お借入診断と間違えて審査通過しても、ここで申し込みのキャンセルは可能です。

SMBCモビットの10秒簡易審査で審査落ちになるケースは以下の通り。

収入があまりに少なかった

(例:1人暮らしで月収数万円 or 最低返済額を払える余力なし)

希望限度額が多かった

(例:年収300万円で希望限度額100万円など)

現時点の借り入れが年収の3分の1に近かった

(例:年収200万円で他社借り入れ60万円など)

他社借り入れ件数が多かった

(例:すでに3~4件の借り入れなど)

職業がフリーランスで収入の変動が大きい

(例:先月は月収50万円だが先々月は月収10万円など)

入社・転職したばかり

(または入社・転職を控えているが現在は無職)

※上記に当てはまると必ず審査落ちになるわけではありません

SMBCモビットは消費者金融なので、年収の3分の1までしか借り入れできません(総量規制)。

また他社借り入れが年収の3分の1以下でも、借り入れ件数が3件以上ある場合は、SMBCモビットからは融資を敬遠されてしまいます。

また職業がフリーランスでも、毎月の収入の変動なく安定収入が確保できていれば利用OK。

先々の予定として入社することが決まっている新卒・第二新卒・転職者・アルバイトの内定者であっても、いま現在無職であれば審査落ちになるので注意しましょう。

審査の流れ③:本審査(担当者による審査 & 必要書類の提出)

SMBCモビットの本審査では、以下の2つが行なわれます。

- 信用情報をもとにした担当者による審査

- 必要書類の提出

(本人確認書類 & 収入証明書類)

SMBCモビットを利用するには、ブラックリスト入りしていないことが大前提。

本審査では信用情報機関に、申込者の信用情報を照会します。

ここで信用情報にキズ(金融事故記録)があるのが発覚すると、審査通過はかなり絶望的。

SMBCモビットの本審査で審査落ちになるケースは以下の通り。

3ヶ月以上の延滞をしたことがある

(※数日の延滞なら問題なし)

債務整理をしたことがある

(例:過払い金請求・任意整理・自己破産など)

強制的に解約されたことがある

(例:スマホやクレジットカード含む)

保証会社を通じた賃貸契約で代位返済されたことがある

(例:長期的な家賃の滞納による)

また公共料金の延滞は、信用情報に影響しません。

公共料金を延滞した過去があっても、カードローン審査にマイナスになる心配は皆無。

- 住民税(市民税・都道府県民税)

- 国民年金

- 国民健康保険料

- 電気・ガス・水道代

- NHKの受信料

公共団体は信用情報機関に加盟していないので、信用情報機関は公共団体の情報までは把握していないんですね。

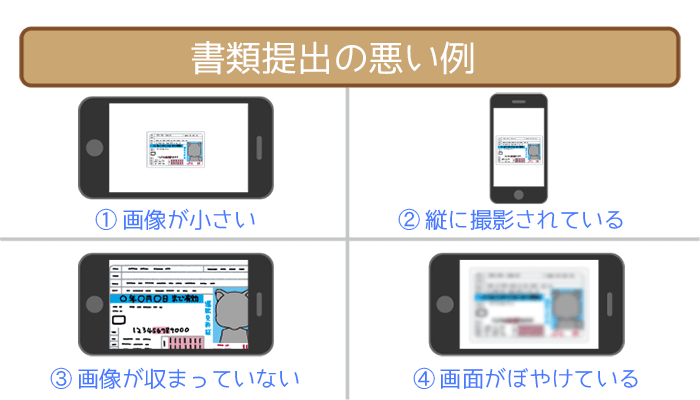

SMBCモビットの必要書類

SMBCモビットでは本審査の中で、必要書類の提出があります。

必要書類はSMBCモビット公式スマホアプリから、カンタンにアップロード可能です。

SMBCモビットで有効な必要書類は以下の2つ。

- 本人確認書類

- 収入証明書類

特に収入証明書類は用意に手間がかかるので、できれば申し込み前に準備しておくようにしましょう。

SMBCモビットの申し込みに有効な、本人確認書類は以下の通り。

- 運転免許証の写し

(変更事項があれば裏面コピーも必要) - 健康保険証の写し

(氏名・生年月日・住所のページ、カード型は裏面コピーも必要) - パスポートの写し

(顔写真および住所のページ)

基本的に運転免許証の写しが必要です。

運転免許証を持っていない人は、健康保険証かパスポートの写しの提出が可能。

いずれの本人確認書類であっても、有効期限内であることを確認しましょう。

またSMBCモビットの申し込みに有効な、収入証明書類は以下の通り。

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し

(直近の給与明細書2ヶ月分)

ボーナス支給がある人は、年間のボーナスを確認できる賞与明細書の提出も必要です。

個人番号(マイナンバー)の記載がある場合は、番号が見えないように加工して提出。

個人事業主の人は、2つの必要書類に加えて『営業状況確認のお願い』が必要になることもあります。

SMBCモビットでは審査の進行状況を随時チェックできる!

SMBCモビットでは公式サイトの『審査結果照会』から、審査の進行状況の確認が可能。

- ユーザーID

- インターネットパスワード

『審査結果照会』を利用するには、上記2つが必要になります。

申し込み完了後、2~3日経っても審査結果の連絡がない場合は、コールセンター(TEL:0120-03-5000・営業時間9:00~21:00)に問い合わせましょう。

ユーザーIDを忘れた場合は、公式サイトの『ユーザーID照会』から照会することが可能。

- 氏名

- 生年月日

- メールアドレス

- インターネットパスワード

ユーザーIDの照会には、上記4つの情報の入力が必要になります。

インターネットパスワードは、申込者自身が設定した半角英数字4~8桁の文字。

忘れた場合は、コールセンターに問い合わせるしかありません。

審査の流れ④:在籍確認

カードローンの在籍確認は、基本的には職場への電話連絡。

しかしSMBCモビットでは、WEB完結なら電話連絡をなしにできます。

- 審査がスムーズにすすむ

(営業が多い職場など在籍確認の電話連絡は1回で済まない場合) - 勤務先が休みでも手続きがすすむ

(土日祝日でも手続きが停滞しない) - 勤務先の人にバレるリスクがほぼゼロになる

- 勤務先へ電話されることのストレスがなくなる

電話連絡をなしにできると、上記のメリットがあります。

審査の流れ⑤:審査結果の通知・契約(入会手続き)

本審査をクリアしたら、本審査の結果を伝える「電話 or メール」が来ます。

(電話の場合はオペレーターの個人名)

後はSMBCモビット会員になるための、入会手続き(入会金・年会費無料)をすすめます。

入会手続きは、以下のどちらの申し込みを選んだかで手続きが変わってきます。

- WEB完結申し込み

- カード申し込み

ここまで来れば、SMBCモビットでの借り入れまではもう少しです。

WEB完結申し込み

WEB完結申し込みでの入会手続きは以下の通り。

- 審査完了メール内のURLから審査結果照会ページへアクセス

- 入会手続き

- 入会完了メールが届く

WEB完結申し込みでは、基本的に電話連絡や郵送物はありません。

借り入れや返済はカードレスでの利用になります。

カード申し込み

カード申し込みでの入会手続きは以下の通り。

- SMBCモビットカードと入会申込書など(上掲画像)の送付

- SMBCモビットカードの受け取り

- 入会申込書などの返送

SMBCモビットカードは、ローン契約機で受け取りが可能です。

入会申込書などに、情報を記入する際は記入ミスはNG。

カード申し込みで送付される書類は「MCセンター」名で送られます。

しかし家族バレする可能性はゼロではないので、不安な人はWEB完結で申し込みましょう。

審査の流れ⑥:融資(設定された利用限度額内での借り入れ)

SMBCモビットの借り入れ方法は3種類あります。

- 振込キャッシング

- 提携ATM

- スマホATM取引

自分のライフスタイルに合った借り入れ方法を選びましょう。

利用限度額を預金残高と勘違いしないように、計画的な利用を心がけてくださいね。

借り入れ方法①:振込キャッシング

振込キャッシングでの借り入れ方法は以下の通り。

- ホームページ

(PC・スマホ・ガラケー) - 電話

- 指定の預金口座

(あらかじめ金融機関口座の登録が必要)

※毎週月曜日0:00~7:00はメンテナンスのためサービス停止

自分の口座に振り込んで欲しい場合は、振込キャッシングを利用しましょう。

借り入れ方法②:提携ATM

SMBCモビットの提携ATMは、なんと全国約140,000台。

(2019年9月現在・ATMの種類や設置場所により営業時間は異なる)

返済や借り入れできる場所を探す場合に、手間取ってしまう心配はありません。

提携ATMの中でも三井住友銀行だけATM手数料が無料なので、普通預金口座を持っている人は優先的に活用しましょう。

借り入れ方法③:スマホATM取引

SMBCモビットのスマホATM取引は、2017年3月27日から開始されたサービス。

利用するにはSMBCモビット公式アプリが必要になります。

全国のセブン銀行で、SMBCモビットカードなしでも出金(借り入れ)・入金(返済)が可能です。

- 外出先で緊急のお金が必要になった

- 旅先でお金が足りなくなった

- 仕事の昼休みに支払いのためのお金を用意したい

24時間365日利用が可能なので、上記のような場合にパパっと借り入れができるんですね。

※セブン銀行ATM休止時間・Myモビのメンテナンス時間帯は利用不可

SMBCモビットの審査ポイントは総合評価!特にココに注目!

SMBCモビットの審査通過のためには、審査基準のクリアが必要です。

審査ポイントの評価で決めるのは「どんな条件で融資をするか」。

SMBCモビットの審査では、3つの視点から申込者を評価します。

①返済能力の高さ

(たくさん貸しても返済可能か)

②返済能力の安定性と安全性

(延滞せずに返済を続けられるか)

③連絡のつきやすさ

(万が一の時に夜逃げしないか)

審査ポイントで高評価を得ると、金利や利用限度額で優遇される可能性が高いです。

SMBCモビットの審査で見られる、審査ポイントは以下の通り。

| 特に重要視される審査ポイント | 審査の評価基準 |

|---|---|

| ①年収 | 年収は 高いほど有利 |

| ②雇用形態 | 公務員>正社員>契約・派遣社員>パート・アルバイト>個人事業主 |

| ③勤続年数 | 5年以上>3年以上>1年以上>1年未満 |

| ④他社借り入れ件数</!–a–> | 0件>1件>2件>3件>4件 |

| さらにプラス評価を狙える審査ポイント | 審査の評価基準 |

| ①居住区分 | 持ち家>社宅>マンション>アパート>公営住宅 |

| ②居住年数 | 5年以上>3年以上>1年以上>1年未満 |

| 家族と同居>配偶者と同居>1人暮らし>子供と同居 |

SMBCモビットは審査ポイントを総合的に評価します。

マイナスポイントがあっても、他の審査ポイントでカバーすることが可能。

たとえば審査に自信がないフリーターであっても、他社借り入れ件数がゼロというだけで、SMBCモビットからは高評価を得られます。

SMBCモビットが重視する4つの審査ポイント

SMBCモビットが申込者の返済能力を評価する際に見る、審査ポイントは以下の4つ。

- 年収

- 雇用形態

- 勤続年数

- 他社借り入れ件数

これらの審査ポイントは、返済能力にダイレクトに関わってきます。

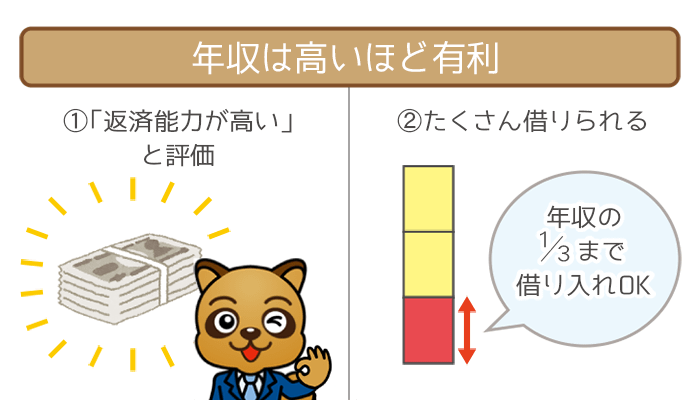

SMBCモビットが重視する審査ポイント①:年収

年収は高いほど有利

高収入であれば、高額な利用限度額を設定しても問題ないとSMBCモビットは判断します。

- 借り入れ残高10万円で4,000円

- 借り入れ残高20万円で8,000円

- 借り入れ残高30万円で11,000円

- 借り入れ残高40万円で11,000円

- 借り入れ残高50万円で13,000円

しかしSMBCモビットの最低返済額は4,000円~と、特別高いわけではありません。

審査通過だけが目的ならば、それほど高収入である必要はないんですね。

実際の口コミでも年収200万円~400万円で、SMBCモビットを利用している人は多いです。

ただしSMBCモビットは「総量規制」の対象なので、どんなに高くても年収の3分の1までしか借りられないことに注意しましょう。

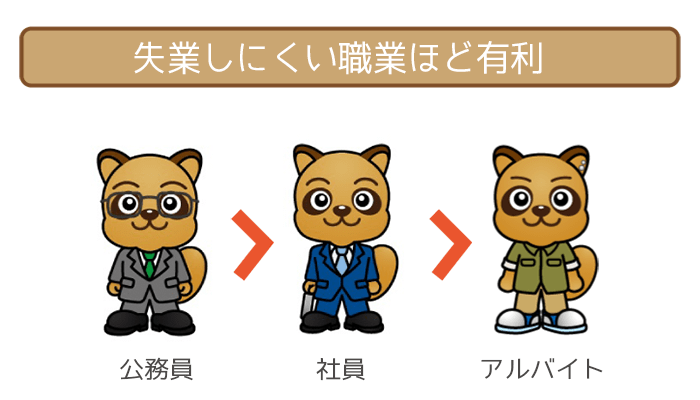

SMBCモビットが重視する審査ポイント②:雇用形態

公務員>正社員>契約・派遣社員>パート・アルバイト>個人事業主

SMBCモビットが1番避けたいのは、貸したお金が返ってこないこと。

確実に返済を続けてもらうために、できるだけ公務員や正社員などクビになりにくい立場にある人にお金を貸したいと考えています。

- 工場勤務

- 建築・土木

- 清掃

- 警備

- 一次産業

(農業・漁業・林業)

これらの職種でも、正社員ならば審査に有利。

いわゆるホワイトカラーである必要はないんですね。

パートやアルバイトは辞職するハードルが低いので、評価はプラスになりません。

しかし利用者の口コミの中には、年収200万円未満のパート・アルバイトは存在します。

水商売の職場で働いている人は、月々の収入の変動が大きくなければ、SMBCモビットを利用できるチャンスはあります。

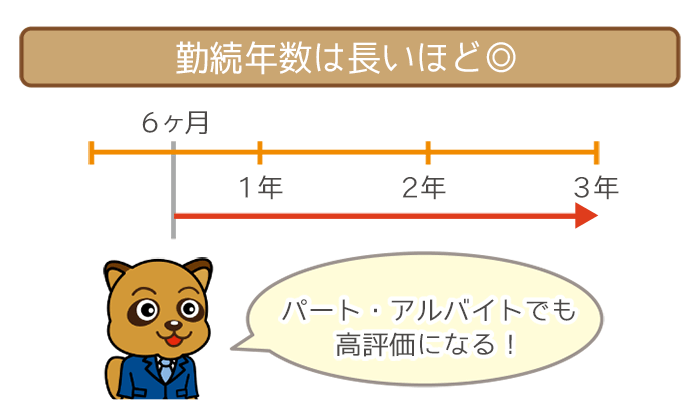

SMBCモビットが重視する審査ポイント③:勤続年数

5年以上>3年以上>1年以上>1年未満

勤続年数の長さはそのまま、安定収入を稼いできた証になります。

たとえば5年以上同じ会社で働いてきた人が、SMBCモビットでお金を借りてから転職してしまうということは考えにくいですよね。

勤続年数が長いほど「これからも同じ会社で長く勤めていくだろう」と判断されます。

- 年収60万円のパート主婦

- 年収120万円の学生アルバイト

- 年収200万円のフリーター

審査に比較的不利な雇用形態であっても、勤続年数が3年以上あれば審査には有利。

逆に転職・就職したばかりの人は、必然的に審査に不利に。

緊急のお金が必要でない限りは、半年から1年ほどの勤続年数を積んだほうが賢明です。

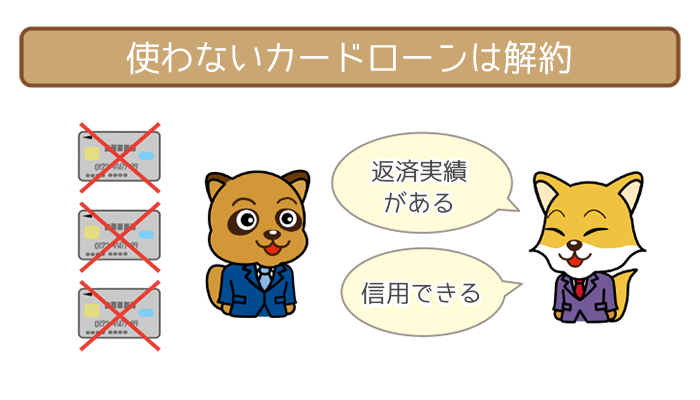

SMBCモビットが重視する審査ポイント④:他社借り入れ件数

0件>1件>2件>3件>4件

他社借り入れ件数が多いと、SMBCモビットは申込者が返済を続けられるか不安になります。

- 利用していないクレジットカードがある

- 完済したが解約していないカードローンがある

- 少額の支払いで完済・解約できるカードローンがある

上記に当てはまる場合は、なるべく解約してからSMBCモビットに申し込みするほうが審査には断然有利です。

カードローンの利用が初めてという人は、そもそも他社借り入れ件数がゼロという人が多いかと思います。

他社借り入れ0件の場合は、フリーターやパート主婦の人・公営住宅にお住まいの人でも審査に有利に働くんですね。

さらにプラス評価を狙える3つの審査ポイント

SMBCモビットの審査で、さらにプラス評価を狙える審査ポイントは以下の3つ。

- 居住区分

- 居住年数

- 家族構成

前述した4つの審査ポイントよりは重要度は低めです。

SMBCモビットからより好条件での融資をのぞむ人はチェックしましょう。

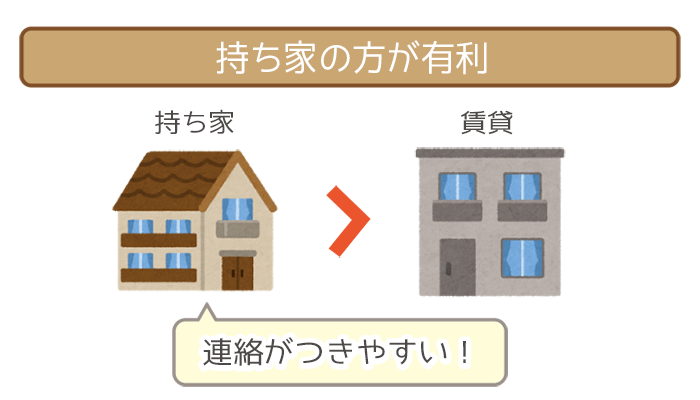

さらにプラス評価を狙えるポイント①:居住区分

持ち家>社宅>マンション>アパート>公営住宅

返済に関するトラブル発生を考えた場合、連絡がつきやすい人のほうがSMBCモビットには好印象。

また住宅ローンの審査はとても厳しいので、住宅ローンを組めている事実=返済能力が高いとして評価されるんですね。

ただしSMBCモビットも、持ち家がある人にだけしか融資しないとなれば、経営も危うくなります。

公営住宅でも審査通過は致命的となるわけではないので、気にしすぎないようにしましょう。

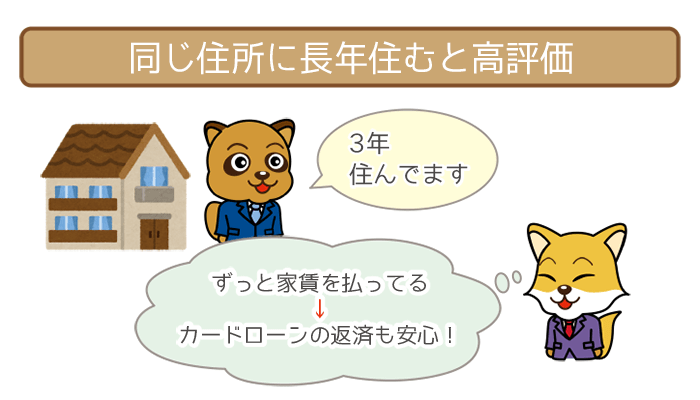

さらにプラス評価を狙えるポイント②:居住年数

5年以上>3年以上>1年以上>1年未満

勤続年数と同じく、同じ住所に住んでいる年数が長い人ほど審査では有利。

「長年暮らしている=家賃を払い続けている」ということなので、カードローンの返済も続けられるだろうと判断されます。

- アパートに住んでいる

- 公営住宅に住んでいる

(市営住宅・県営住宅・都営住宅など)

これらの場合でも、居住年数が3年以上あれば評価はプラス。

引っ越しをする機会がなく、自然と居住年数が長くなっている人が多いかと思います。

先々に引っ越しの予定がある人は、ワンランク上の居住区分に転居する場合でも、引っ越しの前に申し込みをしましょう。

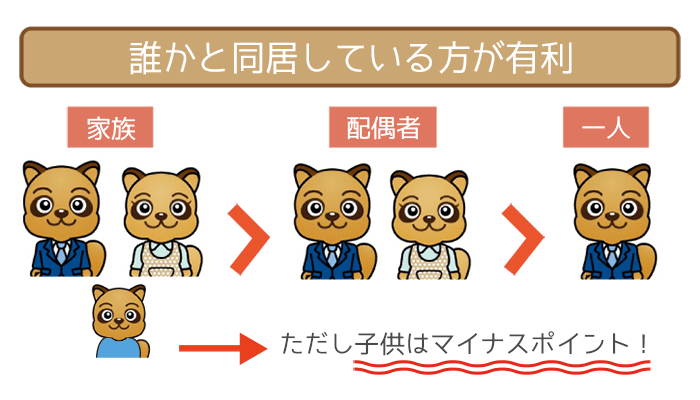

さらにプラス評価を狙えるポイント③:家族構成

家族と同居>配偶者と同居>1人暮らし>子供と同居

申込者の家族構成も、SMBCモビットの審査の評価に関わってきます。

- 配偶者と共働き

- 収入(給与所得・年金)がある親と同居

これらの場合は、SMBCモビットの審査では高評価。

生活費の負担が減るので、SMBCモビットの返済にまわせるお金があるとみなされます。

シングルマザー・シングルファザーの場合は評価は低め。

子供は養育費などでお金がかかるので、審査の評価はマイナスになりやすくなります。

ただし母子家庭・父子家庭でも、最低返済額(4,000円~)を払える余力があるならば、SMBCモビットを利用できるチャンスがなくなることはありません。

SMBCモビットは審査基準を満たしていればOK!

飯田 道子(いいだ みちこ)先生

ファイナンシャルプランナー

Financial Planning Office

Paradise Wave(パラダイスウエーブ)代表

海外ジャーナリスト

ファイナンシャル・プランナー(CFP認定者)

【保有資格】

フィナンシャル・プランナー(CFP認定者)

1級ファイナンシャル・プランニング技能士

証券外務員Ⅱ種

宅地建物取引士合格者