今回はSMBCモビットの口座振替について解説していきます。

今回はSMBCモビットの口座振替について解説していきます。

- 口座振替(自動引き落とし)を利用するための条件

- 口座振替(自動引き落とし)を利用するメリット

- 口座振替(自動引き落とし)を利用する際の注意点

SMBCモビットは口座振替を利用しながら、おトクに完済を目指しましょう。

| 借入利率 | 実質年率3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 最低返済額 | 4,000円~ (借入残高10万円以下) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済方法① 「口座振替」 |

・三井住友銀行 ・三菱UFJ銀行 ・ゆうちょ銀行 ・みずほ銀行 (ゆうちょ銀行はWEB完結の場合は利用可) ※いずれかの銀行口座から自動引き落とし |

| 返済方法② 「提携ATM返済」 |

全国の銀行やコンビニの 提携ATMに入金 |

| 返済方法③ 「銀行振込」 |

利用中の銀行口座から SMBCモビット指定の 預金口座への振込 |

| 返済期間 返済回数 |

最長60回(5年) ただし、返済能力その他の事情にかんがみ、 合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 5日・15日・25日・末日 ※4つの中から選択 |

| 提携ATMの 設置台数 |

全国約14万台 (2019年9月現在) |

| 遅延利率 | 年20.0% (実質年率) |

SMBCモビットで損をせずに返済を続けるには

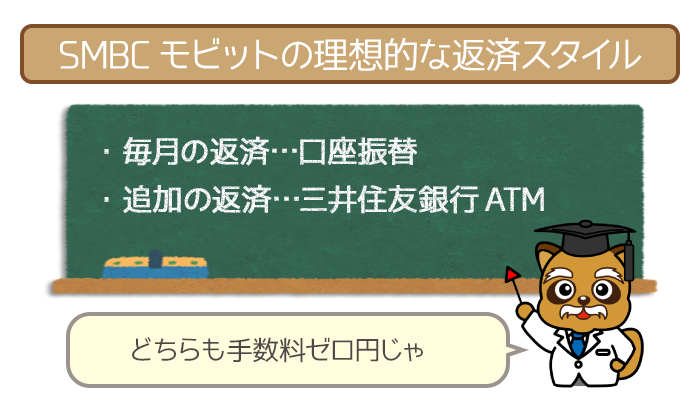

SMBCモビットでもっとも理想的な返済スタイルは以下の通り。

- 約定返済(毎月の決まった返済)・・・口座振替

- 随時返済(追加の返済)・・・三井住友銀行ATM

詳しくは後述しますが、上記2つだけが手数料無料で返済できます。

三井住友銀行ATMは約定返済も可能ですが、口座振替にするとメリットが大きいです。

SMBCモビットの損をせずに利用し続けるために、ぜひとも実践しましょう。

目次

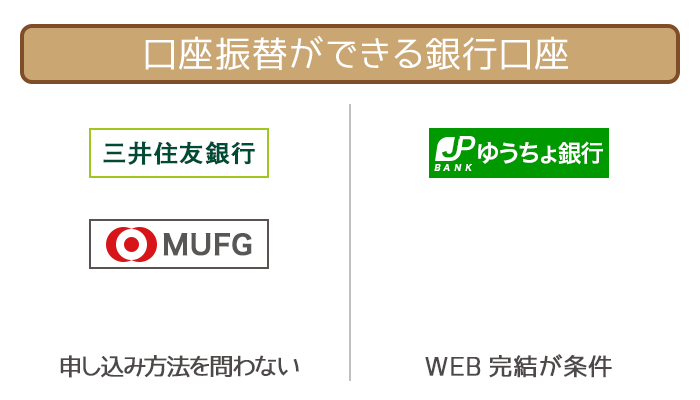

SMBCモビットで「口座振替」の利用には特定の銀行口座が必要

「口座振替(自動引き落とし)」を利用するには、特定の銀行口座が必要です。

| 銀行口座 | 対応している 申し込みの種類 |

|---|---|

| ①三井住友銀行 | ・カード申し込み ・WEB完結申し込み |

| ②三菱UFJ銀行 | ・カード申し込み ・WEB完結申し込み |

| ③みずほ銀行 | ・カード申し込み ・WEB完結申し込み |

| ④ゆうちょ銀行 | WEB完結申し込み |

三井住友銀行・三菱UFJ銀行・みずほ銀行の口座は、どちらの申し込みにも使用できます。

ゆうちょ銀行の口座は「即時振替サービス」を利用することになります。

「即時振替サービス」を登録して口座振替する流れは以下の通り。

- 総合口座通帳かキャッシュカードを手元に用意

- SMBCモビットをWEB完結で申し込む

- 会員登録の際にゆうちょ口座を登録

- 指定した返済日に自動引き落とし

ゆうちょ銀行の口座を利用しようと考えている人は把握しておきましょう。

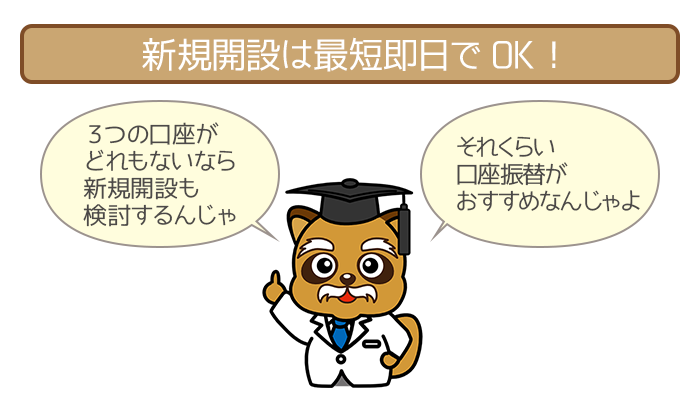

特定の銀行口座を新規開設するのにかかる時間

各銀行の口座の新規開設にかかる時間は以下の通り。

| 銀行口座 | 申し込み方法 | 新規開設に かかる時間 |

用意するもの |

|---|---|---|---|

| ①三井住友銀行 | ・ホームページ ・アプリ ・店舗 ・郵送 |

最短即日 | ・本人確認書類 ・携帯電話 (SMSが受信可能なもの) ・メールアドレス |

| ②三菱UFJ銀行 | ・アプリ ・テレビ窓口 ・店頭窓口 ・郵送 |

最短即日 | ・本人確認書類 ・印鑑 (シャチハタNG) |

| ③ゆうちょ銀行 | ・店頭窓口 | 最短即日 | ・本人確認書類 ・印章 (印鑑と同義) |

3つの銀行口座いずれもないならば、新規開設することも検討しましょう。

長期的な視点で見れば、口座振替を取り入れた返済スタイルがおトクになります。

最短即日でできる口座開設の方法について詳しくは、各公式サイトをご確認ください。

⇨ 三井住友銀行の口座開設はこちら

⇨ 三菱UFJ銀行の口座開設はこちら

⇨ ゆうちょ銀行の口座開設はこちら

WEB完結なら電話連絡なしOK!

SMBCモビットの公式サイトへ

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分※で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットで「口座振替」を利用するメリット

SMBCモビットの返済方法を「口座振替(自動引き落とし)」にするメリットは以下の通り。

- 返済の手数料が無料

- 返済日を忘れても自動で返済される

- 提携ATMまで足を運ぶ必要がない

3つのメリットを知って、スムーズな返済に役立てましょう。

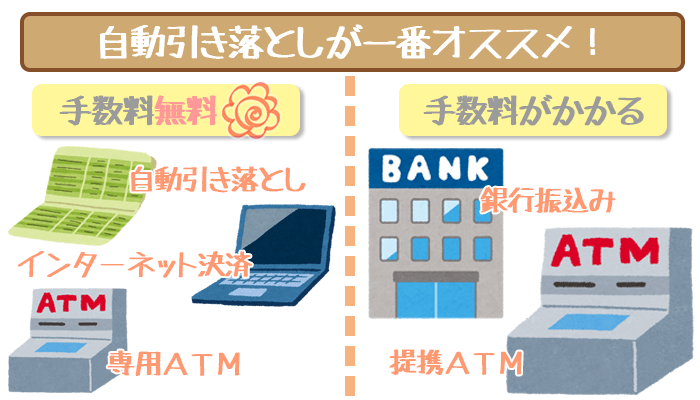

口座振替のメリット①:返済の手数料が無料

SMBCモビットの返済方法は大きく分けて3通り。

| 返済方法 | 手数料 |

|---|---|

| ①口座振替 (自動引き落とし) |

無料 |

| ②提携ATM返済 | 有料 |

| ③銀行振込 | 有料 |

このうち口座振替ならば手数料をかけずに返済できます。

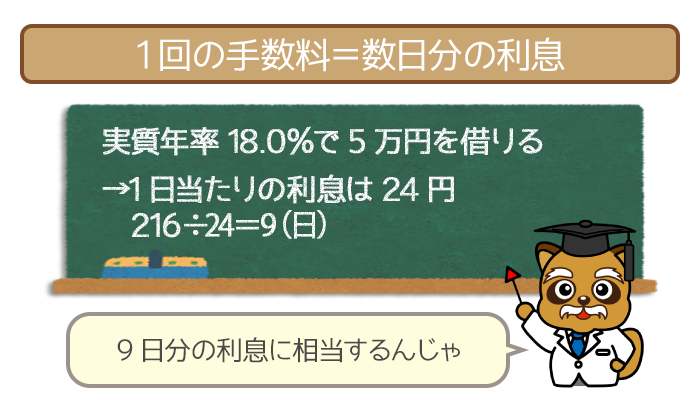

カードローンをおトクに利用する大きなコツは「手数料をかけずに返済すること」。

たとえば実質年率18.0%の場合に、5万円借りたときの1日当たりの利息は24円です。

1回の手数料が216円とすると、上記9日分の利息に相当してしまうんですね。

口座振替を活用すれば、手数料によって損をする心配がありません。

提携ATM返済は基本的に、手数料がかかってしまいます。

しかし「三井住友銀行ATM」だけは唯一、手数料ゼロ円で済みます。

そのため随時返済は必ず「三井住友銀行ATM」を利用しましょう。

⇨ 三井住友銀行ATMの検索はこちら

口座振替のメリット②:返済日を忘れても自動で返済される

返済日は月1回なので、ついつい忘れてしまう人もいるでしょう。

口座振替ならば返済日を忘れてしまっても、自動で返済が済みます。

忘れっぽい人でも口座振替を利用すれば、延滞する心配はありません。

口座振替のメリット③:提携ATMまで足を運ぶ必要がない

口座振替は何をしなくても実行されるため、提携ATMに足を運ぶ必要はありません。

返済日が毎月1回だけとはいえ、忙しい人にとってはその手間も惜しいはずです。

また忙しくないとしても、提携ATMに出向くのは面倒くさいと感じる人も多いでしょう。

返済方法を口座振替にすれば、日常生活の時間の節約にもつながります。

SMBCモビットの「口座振替(自動引き落とし)」の注意点

SMBCモビットの「口座振替(自動引き落とし)」の注意点は以下の通り。

- 残高不足は延滞になる

- 返済日は4つの中からしか選べない

- 最低返済額しか引き落とされない

スムーズに返済を続けるためにも、よく把握しておきましょう。

口座振替の注意点①:残高不足は延滞になる

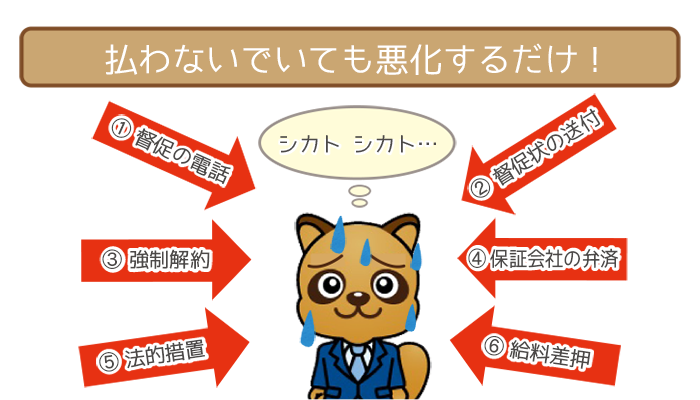

口座振替は便利ですが、残高不足では引き落としが行なわれません。

引き落とされなければ、延滞になってしまうので注意しましょう。

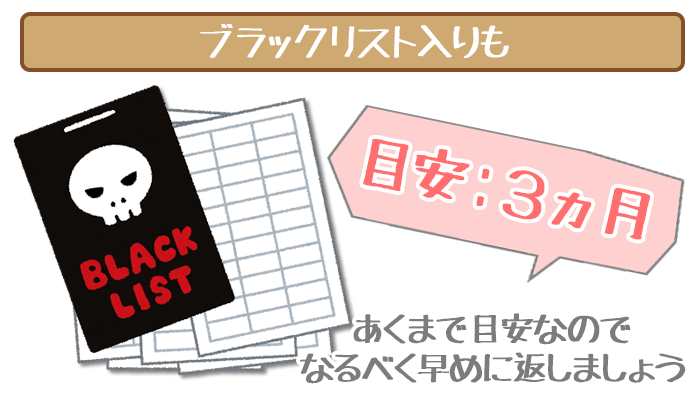

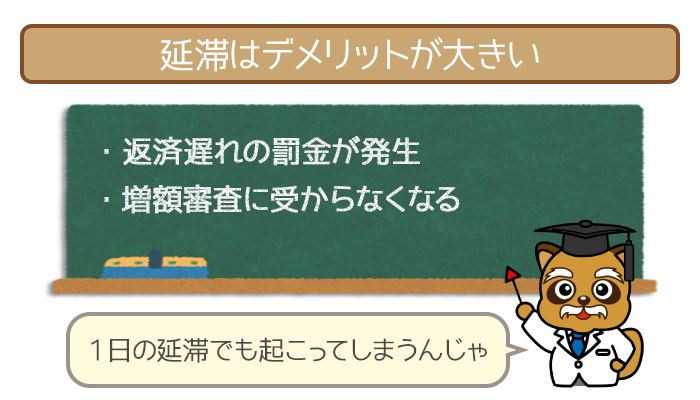

SMBCモビットを延滞するデメリットは以下の通り。

返済日とはいわば「利用者がこの日に返済をすると約束した日」です。

そのためSMBCモビットの返済に1日でも遅れると、信用低下は避けられません。

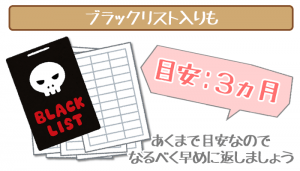

(信用情報機関に事故記録が残るのは「3ヶ月以上」または「61日以上」の延滞)

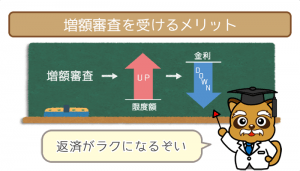

SMBCモビットでは、利用限度額を引き上げる増額審査を行なっています。

ただし延滞の経験があると、審査落ちの確率は大幅にアップするので注意しましょう。

SMBCモビットの親会社は「SMBCコンシューマーファイナンス株式会社」です。

SMBCコンシューマーファイナンス株式会社は、保証事業も行なっています。

(保証事業=申込者に対する審査・返済不可能な利用者の債務の弁済)

保証事業先の一例は以下の通り。

- 三井住友銀行カードローン

- プロミス

- ジャパンネット銀行キャッシング

- 住信SBIネット銀行MR.カードローン

- 横浜銀行カードローン

- 福岡銀行カードローン

そのためSMBCモビットで延滞していると、保証事業先の審査で不利になる可能性があります。

SMBCモビットの増額審査に落ちないためのポイントまとめ。限度額を上げて増枠!

「SMBCモビットの限度額を引き上げたい」と考える方にオススメなのが、「増額審査」です。この記事では、SMBCモビットの増額審…

銀行口座に最低返済額以上のお金があるか、返済日前にきちんと確認しておきましょう。

SMBCモビットで返済遅れはダメ!延滞後の流れや今後延滞しないための対策。

SMBCモビットで1日でも延滞してしまうと遅延損害金が発生して、信用も低下するので絶対にNGです。今回は延滞後の流れから延滞で…

口座振替の注意点②:返済日は4つの中からしか選べない

SMBCモビットの自動引き落とし日の選択肢は以下の通り。

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月末日

返済日は4つの中からしか選ぶことができません。

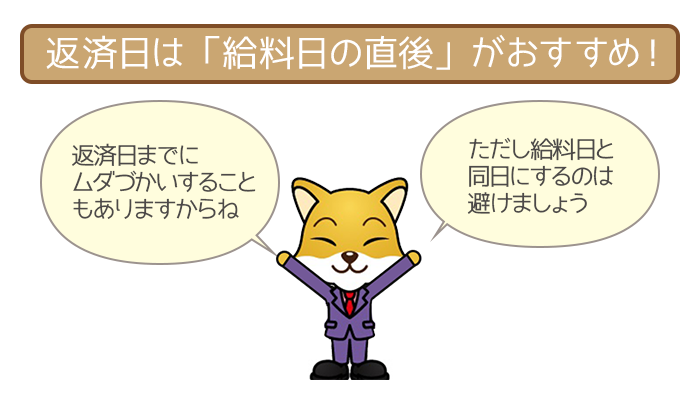

なるべく給料日の直後に設定するようにしてください。

給料日から離れていると、散財による残高不足のリスクがあるので注意しましょう。

「給料日の直後」といっても、給料日と返済日は同日にしないでください。

自動引き落としされる時間は、給料が振り込まれる時間より早くなる可能性があります。

そのため自動引き落とし日は、給料日の翌日または2~3日後にあたる日を選択しましょう。

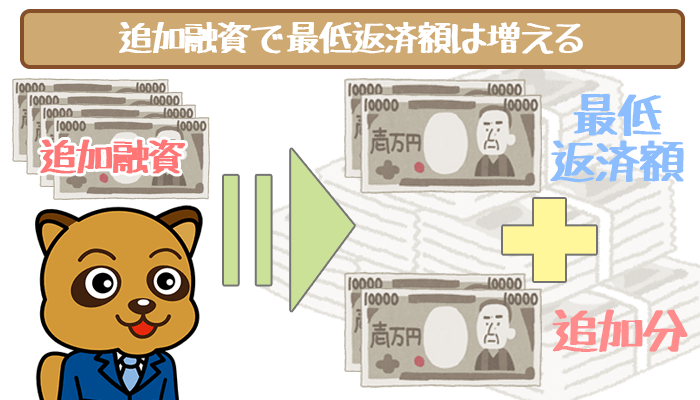

口座振替の注意点③:自動引き落としされるのは最低返済額だけ

SMBCモビットの最低返済額は借入残高ごとに決まっています。

| 借入残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超 20万円以下 | 8,000円 |

| 20万円超 30万円以下 | 11,000円 |

| 30万円超 40万円以下 | 11,000円 |

| 40万円超 50万円以下 | 13,000円 |

| 50万円超 60万円以下 | 16,000円 |

| 60万円超 70万円以下 | 18,000円 |

| 70万円超 80万円以下 | 21,000円 |

| 80万円超 90万円以下 | 24,000円 |

| 90万円超 100万円以下 | 26,000円 |

※実質年率18.0%の場合

借入残高15万円のときは、返済日に引き落とされるのは8,000円。

これをたとえば15,000円が引き落とされるように、返済額を変更することはできません。

上記の場合に8,000円超を返済したいならば、口座振替と別に随時返済が必要です。

つまり口座振替では最低返済額しか返済できないので把握しておきましょう。

SMBCモビットの返済額を下げる方法!任意返済・再借入で最低返済額ダウン!

本記事ではSMBCモビットの返済額を下げる方法について解説しています。SMBCモビットの返済額を下げるコツは任意返済。一旦借入…

SMBCモビットの約定返済は「口座振替(自動引き落とし)」1択!

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

ただし上記いずれかの銀行口座を持っていることが必須じゃぞ。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分※で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

飯田 道子(いいだ みちこ)先生

ファイナンシャルプランナー

Financial Planning Office

Paradise Wave(パラダイスウエーブ)代表

海外ジャーナリスト

ファイナンシャル・プランナー(CFP認定者)

【保有資格】

フィナンシャル・プランナー(CFP認定者)

1級ファイナンシャル・プランニング技能士

証券外務員Ⅱ種

宅地建物取引士合格者