本記事ではSMBCモビットの返済のすべてを解説していきます。

- SMBCモビットの最低返済額

- SMBCモビットの返済方法

- SMBCモビットの返済日

- SMBCモビットの任意返済

- SMBCモビットの返済シミュレーション

利用中の人もそうでない人も、SMBCモビットの返済を知り尽くしましょう。

| 借入利率 | 実質年率3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 在籍確認 | あり |

| 主な提携ATM |  |

| 申し込み条件 | 年齢満20歳~69歳の安定した定期収入のある人 アルバイト・派遣社員・パート・自営業の人も利用可能 |

| 必要書類 | 本人確認書類 (運転免許証・健康保険証など) 収入証明書類 (源泉徴収票・給与明細書など) |

| 担保・保証人 | 不要 |

| 入会金・年会費 | 無料 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済方法 | 口座振替・ATM返済・振込返済 |

| 返済期間 返済回数 |

最長60回(5年) ※ただし、返済能力その他の事情にかんがみ、 合理的な理由があるとSMBCモビットが認めた場合には、 最長106回(8年10ヶ月) |

| 返済日 | 毎月5日・15日・25日・末日から選択 |

| 遅延利率 | 年20.0% (実質年率) |

SMBCモビットの審査のすべてを大公開!申込から結果が出るまでの流れ・審査基準教えます。

WEB完結の申込み方法では電話連絡なし。SMBCモビットでの借入を検討している方も多いでしょう。しかし結局は審査を突破しないこ…

目次

SMBCモビットの最低返済額は4,000円~!

借入後残高によって変動する※、SMBCモビットの最低返済額は以下の通り。

(※借入後残高スライド元利定額返済方式)

| 借入後残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超 20万円以下 | 8,000円 |

| 20万円超 30万円以下 | 11,000円 |

| 30万円超 40万円以下 | 11,000円 |

| 40万円超 50万円以下 | 13,000円 |

| 50万円超 60万円以下 | 16,000円 |

| 60万円超 70万円以下 | 18,000円 |

| 70万円超 80万円以下 | 21,000円 |

| 80万円超 90万円以下 | 24,000円 |

| 90万円超 100万円以下 | 26,000円 |

※実質年率18.0%の場合

SMBCモビットの最低返済額は4,000円から。

10万円以下の借入残高ならば4,000円で済みます。

アルバイトやパートの人でも返済を続けやすい金額ですよね。

借入残高が100万円超から、20万円増えるごとに最低返済額は4,000円アップ。

借入後残高が増えれば、最低返済額も上がっていきます。

利用の際は返済を負担に感じない金額に留めておきましょう。

SMBCモビットの最低返済額を、他社の最低返済額と比較してみましょう。

【10万円借りた場合の最低返済額】

| カードローン各社 | 最低返済額 |

|---|---|

|

2,000円 |

|

2,000円 |

|

3,000円 |

|

4,000円 |

|

4,000円 |

|

4,000円 |

|

4,000円 |

|

5,000円 |

|

7,000円 |

|

10,000円 |

【30万円借りた場合の最低返済額】

| カードローン各社 | 最低返済額 |

|---|---|

|

6,000円 |

|

6,000円 |

|

6,000円 |

|

7,000円 |

|

10,000円 |

|

11,000円 |

|

11,000円 |

|

11,000円 |

|

11,000円 |

|

13,000円 |

SMBCモビットの最低返済額は、他社と比べて平均レベルといえます。

毎月の返済額は借入残高ではなく、借入後残高によって変動します。

たとえば借入残高を100万円から10万円にしても、新たに借りなければ返済額は変動しません。

利用中に返済額を下げたいと思っている人は、把握しておいてください。

SMBCモビットの返済額を下げる方法!任意返済・再借入で最低返済額ダウン!

本記事ではSMBCモビットの返済額を下げる方法について解説しています。SMBCモビットの返済額を下げるコツは任意返済。一旦借入…

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分※で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットの返済方法は選べる3種類

SMBCモビットの返済方法は3つの中から選べます。

| 返済方法 | 手数料 |

|---|---|

| ①口座振替 (自動引き落とし) |

無料 |

| ②提携ATMでの返済 | 108円~216円 (三井住友銀行ATMは手数料無料) |

| ③銀行振り込み | 金融機関により 異なる |

一番おすすめなのは、手数料がかからない口座振替。

なるべく余計な出費をかけないのが、カードローンをかしこく利用するコツです。

返済方法①:口座振替(自動引き落とし)

・自動返済のため延滞の心配がない

・ATMまで足を運ぶ手間がない

口座振替は毎月の返済日に、利用者の預金口座からの自動引き落とし。

ただし口座振替を利用するには、指定銀行の口座を持っている必要があるんですね。

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

(ゆうちょ銀行はWEB完結申し込み限定)

返済方法が口座振替ならば、返済を忘れていても自動で返済されます。

預金口座が最低返済額未満でない限り、延滞することはありません。

上記3つの普通預金口座のいずれかを持っているなら、迷わずに口座振替にしましょう。

返済方法②:提携ATMでの返済

・三井住友銀行ATMならば手数料無料

・時間の空いたときに手軽に返済できる

SMBCモビットの提携ATMは、全国に約140,000台(2019年9月現在)。

どこにお住まいでも、近くのコンビニATMや銀行ATMから気軽に返済できます。

ただし同じATMでも、設置場所によって営業時間は異なるので注意してください。

SMBCモビットの主な提携ATMは以下の通り。

- 三井住友銀行

(手数料無料) - 三菱UFJ銀行

- セブン銀行

- イオン銀行

- プロミスATM

- セゾンATM

- イ―ネット

- Famiポート

- ローソンATM

- 第三銀行

- 福岡銀行

- 親和銀行

- 熊本銀行

提携ATMでの返済には、以下の手数料がかかってしまいます。

| 取引金額 | 入金 | 出金 |

|---|---|---|

| 1万円以下 | 108円 | 108円 |

| 1万円超 | 216円 | 216円 |

三井住友銀行ATMは入出金ともに手数料無料なので、優先的に利用しましょう。

なお実際に返済する際は、モビットカードを利用して取引します。

※モビットカード=SMBCモビットのローンカード

アプリを使えばモビットカードなしでATM返済できる!

SMBCモビットではアプリを使って、モビットカードなしのATM返済もできます。

カードレスのATM返済は、セブン銀行ATM限定です。

セブン銀行ATMで、カードレスの返済をする流れは以下の通り。

- SMBCモビットの公式スマホアプリにログイン

- 「スマホ ATM 取引」をタップ

- 「ご入金(返済)」をタップ

- 「ご入金可能額」を確認して「次へ」をタップ

- スマホが「QRコード読取画面」になる

- ATM画面の「スマートフォン・出金・入金」をタップ

- ATM画面に表示されるQRコードをアプリで読み取り

- アプリに表示される「企業番号」をATM画面に入力

あとはセブン銀行ATMの画面に沿って操作してください。

セブン銀行ATMは全国に23,000台以上(2017年12月1日現在)。

この返済方法を知っておくだけで、延滞するリスクは減らせます。

SMBCモビットの画期的な返済方法の1つとして把握しておきましょう。

SMBCモビットには、公式のスマホアプリがあります。

公式スマホアプリを利用すれば、Myモビの操作もスムーズです。

1番便利な機能である、必要書類の提出の手順は以下の通り。

- 「App Store」か「Google Play」から公式スマホアプリをダウンロード

- 公式スマホアプリを起動

- 「必要書類送付」をタップ

- ユーザーIDと登録したパスワードを入力

- 公式スマホアプリの案内にしたがってカメラで書類を撮影

- アプリの送信ボタンをタップ

PCではできなくても、公式スマホアプリならできる場合があります。

SMBCモビットを利用している人は、ダウンロードしておいて損はありません。

返済方法③:銀行振り込み

・インターネットバンキングが使える

銀行振り込みは、SMBCモビットが指定する口座への振り込みになります。

ただし利用手数料が高いので、おすすめできません。

- 口座振替が利用できない

(指定の銀行口座を持っていない) - 忙しくてATM返済ができない

- 常日頃インターネットバンキングで各種取引をしている

上記に当てはまるならば、インターネットバンキングを活用して振り込みましょう。

SMBCモビットの返済日は「5日・15日・25日・月末日」から選べる

SMBCモビットの約定返済日は「5日・15日・25日・月末日」の中から選べます。

| 約定返済日 | 借入日 | 返済期日 |

|---|---|---|

| ①毎月5日 | 1日~19日 | 借入日の翌月の5日 |

| 20日~月末日 | 借入日の翌々月の5日 | |

| ②毎月15日 | 1日~月末日 | 借入日の翌月の15日 |

| ③毎月25日 | 1日~9日 | 借入日と同じ月の25日 |

| 10日~月末日 | 借入日の翌月の25日 | |

| ④毎月の月末日 | 1日~14日 | 借入日と同じ月の月末日 |

| 15日~月末日 | 借入日の翌月の月末日 |

※借入残高がない状態で借り入れた場合

約定返済日はお金に余裕のある、給料日の直後に設定するのがおすすめ。

想定される給料日ごとに、おすすめの約定返済日を挙げてみましょう。

- 給料日が1日 ⇨ 返済日は毎月5日がおすすめ

- 給料日が10日 ⇨ 返済日は毎月15日がおすすめ

- 給料日が20日 ⇨ 返済日は毎月25日がおすすめ

- 給料日が25日 ⇨ 返済日は毎月の月末日がおすすめ

給料日と返済日を同日にするのは、あまりおすすめしません。

給料振り込みよりも、自動引き落としのほうが先になるおそれがあるからです。

返済方法がATM返済の場合は「約定日までの返済」でOKです。

たとえば毎月15日の返済の場合、10日に返済すれば約定返済日は翌月に移ります。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

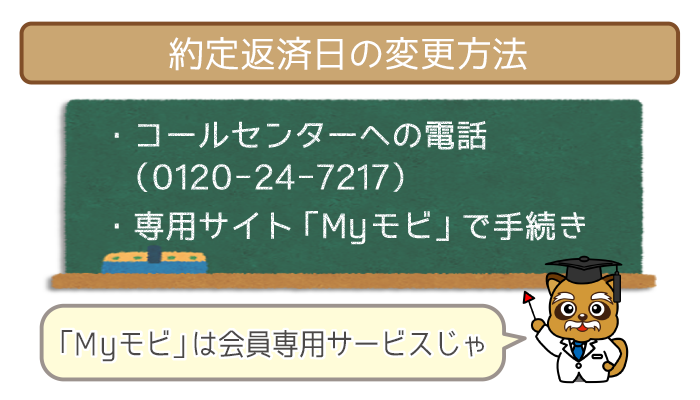

一度決めた約定返済日は利用中に変更OK

SMBCモビットで一度決めた約定返済日は利用中に変更できます。

(場合によっては次回の約定返済日までの日数が短縮)

約定返済日を変更したい場合は、コールセンターに連絡しましょう。

0120-24-7217

また専用サイト「Myモビ」でも約定返済日は変更OK。

Myモビならば電話なしで手軽に、サクッと約定返済日を変えられます。

「電話でやり取りするのは面倒」「知らない人との電話は負担に感じる」という人は、Myモビから約定返済日を変更しましょう。

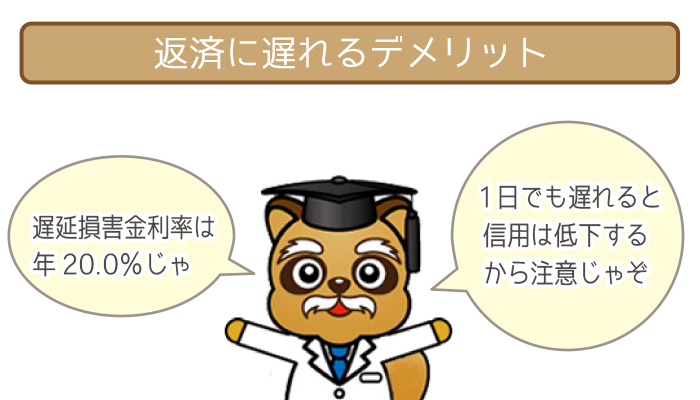

返済日に遅れると「延滞 & 信用低下」

SMBCモビットの返済が、1日でも遅れると遅延損害金が発生します。

(遅延損害金=延滞に対する罰金のようなもの)

SMBCモビットの遅延利率は実質年率20.0%です。

最高金利(年18.0%)を超える利率になるので注意しましょう。

50万円借り入れて10日間延滞した場合の、遅延損害金は以下の通り。

= 2,739円(遅延損害金)

10日間延滞しただけで、2,739円を支払うことになります。

(10万円を1年で完済した場合の70日分の利息に相当)

また実際に返済する際は、延滞している返済金額をプラスした金額の返済が必要です。

SMBCモビットを延滞するデメリットは、遅延損害金を支払うだけではありません。

カードローンに限らずお金を貸す側にとって、返済遅れは一番イヤなことです。

そのため延滞するとSMBCモビットからは、大きく信用を損なってしまうんですね。

信用を損なってしまっては、限度額を引き上げる増額審査は受けられないと思ってください。

「数日延滞しても数百円の遅延損害金を払えば、別に問題ないでしょ?」

カードローンの延滞は、レンタルDVDの延滞とは質が違います。

上記のように思っている人は、今すぐに認識を改めましょう。

SMBCモビットを延滞しないための対策

SMBCモビットを延滞しないために「返済日お知らせメール」を活用しましょう。

約定返済日が近くなったらメールでお知らせ。

返済を忘れてしまっていても、思い出すことができます。

返済方法によって異なる対応は以下の通り。

- 口座振替の人 ⇨ 預金残高を最低返済額以上にしておく

- ATM返済・銀行振り込みの人 ⇨ 約定返済日までに返済する

返済日お知らせメールは、専用サイト「Myモビ」で登録OK。

口座振替以外のために返済を忘れてしまう人は、口座振替に変えるのも一手です。

SMBCモビットで返済遅れはダメ!延滞後の流れや今後延滞しないための対策。

SMBCモビットで1日でも延滞してしまうと遅延損害金が発生して、信用も低下するので絶対にNGです。今回は延滞後の流れから延滞で…

SMBCモビットをおトクに利用したいなら任意返済を活用しよう!

SMBCモビットは高金利のため、おトクに利用するには任意返済の活用は欠かせません。

20万円を借り入れて最低返済額だけで完済した場合は以下のようになります。

- 借入金額:200,000円

- 毎月の返済金額:8,000円

(20万円借りた場合の最低返済額) - 借入金利(年率):18.0%

- 利息総額:52,540円

(総返済額:252,540円) - 返済期間:32ヶ月(2年8ヶ月)

上記のケースを基準として、任意返済3つのケースと比較してみました。

- 最低返済額+2,000円を返済した場合

(毎月10,000円の返済) - 最低返済額+5,000円を返済した場合

(毎月15,000円の返済) - 最低返済額+10,000円を返済した場合

(毎月20,000円の返済)

SMBCモビットをかしこく利用するために、ぜひとも任意返済を活用しましょう。

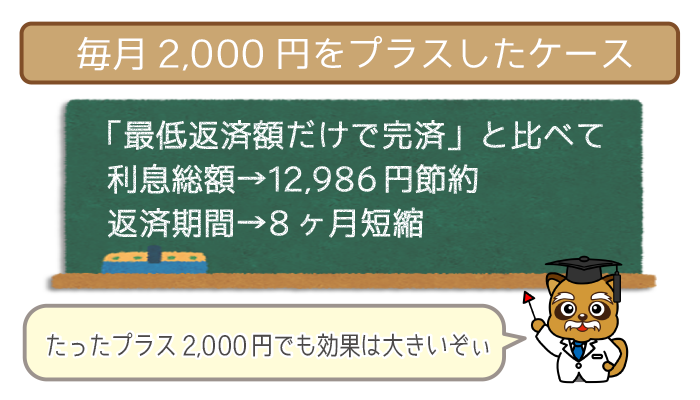

任意返済①:最低返済額+2,000円を返済した場合(毎月10,000円の返済)

最低返済額に2,000円プラスして完済した場合の、利息総額・返済期間は以下の通り。

- 借入金額:200,000円

- 毎月の返済金額:10,000円

(最低返済額:8,000円・任意返済:2,000円) - 借入金利:年18.0%

- 利息総額:39,554円

(総返済額:239,554円) - 返済期間:24ヶ月(2年0ヶ月)

最低返済額だけで完済した場合と比べて「利息総額は12,986円安く、返済期間は8ヶ月短縮」しています。

プラス2,000円という実践しやすい任意返済でも、効果はとても大きいことがわかりますね。

それほど高収入ではない人は、まずはプラス2,000円から始めてみましょう。

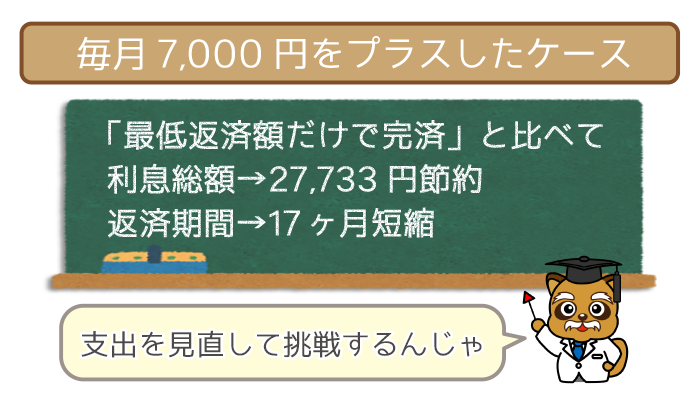

任意返済②:最低返済額+7,000円を返済した場合(毎月15,000円の返済)

最低返済額に7,000円プラスして完済した場合の、利息総額・返済期間は以下の通り。

- 借入金額:200,000円

- 毎月の返済金額:15,000円

(最低返済額:8,000円・任意返済:7,000円) - 借入金利:年18.0%

- 利息総額:24,807円

(総返済額:224,807円) - 返済期間:15ヶ月(1年3ヶ月)

最低返済額だけで完済した場合と比べて「利息総額は27,733円安く、返済期間は17ヶ月短縮」しています。

プラス7,000円の任意返済は毎月の支出を見直せば、決して不可能ではありません。

ムダな支出を節約した分を返済にまわして、完済にグッと近づきましょう。

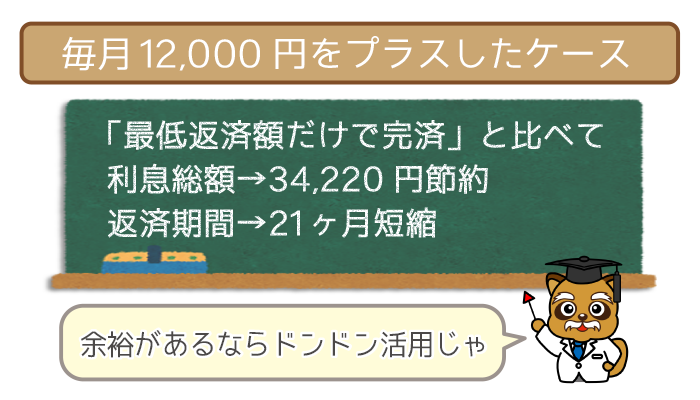

任意返済③:最低返済額+12,000円を返済した場合(毎月20,000円の返済)

最低返済額に12,000円プラスして完済した場合の、利息総額・返済期間は以下の通り。

- 借入金額:200,000円

- 毎月の返済金額:20,000円

(最低返済額:8,000円・任意返済:12,000円) - 借入金利:年18.0%

- 利息総額:18,320円

(総返済額:218,320円) - 返済期間:11ヶ月

最低返済額だけで完済した場合と比べて「利息総額は34,220円安く、返済期間は21ヶ月短縮」しています。

「利息総額は3万円超・返済期間は2年近く」おトクなことがわかりますよね。

ただしプラス12,000円は、多くの人には困難かもしれません。

逆に言うとお金に余裕があれば、任意返済を活用しない理由はないといえるでしょう。

WEB完結なら電話連絡なしOK!

SMBCモビットの公式サイトへ

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分※で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットの返済シミュレーション

SMBCモビットの公式サイトは、返済シミュレーションが用意されています。

返済シミュレーションを利用して、2つのギモンを解決できるんですね。

- 「毎月の返済額を知りたい」

(借り入れ額 ÷ 返済月数=毎月の返済金額) - 「返済月数を知りたい」

(借り入れ額 ÷ 毎月の返済金額=返済月数)

SMBCモビットの返済シミュレーションは、何度も繰り返して利用OK。

返済計画を立てたり任意返済を活用したりする際には、必須のツールといえるでしょう。

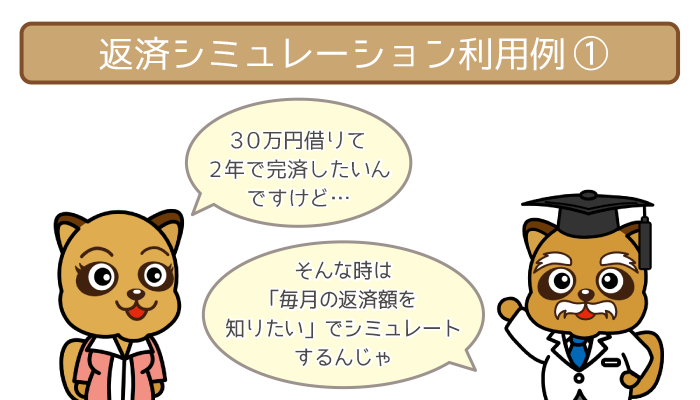

①「毎月の返済額を知りたい」の返済シミュレーション利用例

「毎月の返済額を知りたい」場合は、以下の項目を入力します。

- 利用希望額

(800万円まで入力可能) - 返済月数

(「~ヶ月」) - 借入利率

(実質年率)

「30万円を借り入れて2年で完済したい場合」の利用結果は以下の通り。

| 毎月の返済額 | 14,977円 |

|---|---|

| 最終回の返済額 | 14,970円 |

※借入利率(実質年率)18.0%の場合

もっと早く完済したいと考えた場合はどうなるでしょうか。

今度は30万円を借り入れて「1年で完済したい」場合に変えて試してみました。

| 毎月の返済額 | 27,503円 |

|---|---|

| 最終回の返済額 | 27,511円 |

※借入利率(実質年率)18.0%の場合

30万円を1年で完済しようとすると、毎月の返済は約12,000円上がるんですね。

毎月の返済金額を決めてスムーズに、希望の返済期間で完済を目指しましょう。

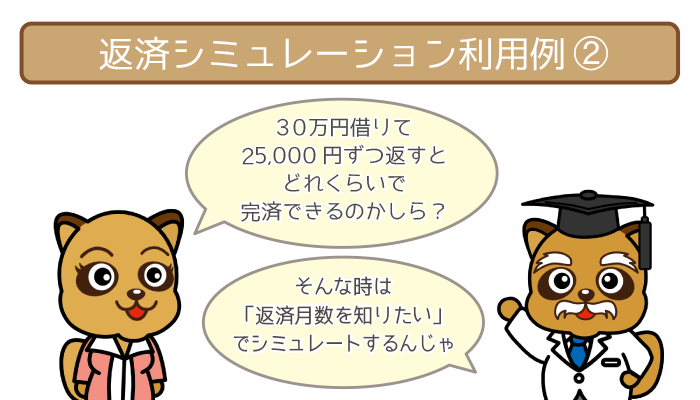

②「返済月数を知りたい」の返済シミュレーション利用例

「返済月数を知りたい」場合は、以下の項目を入力します。

- 利用希望額

(800万円まで) - 毎月の返済額

(800万円まで) - 借入利率

(実質年率)

「30万円借り入れて毎月25,000円ずつ返済したい場合」の利用結果は以下の通り。

| 返済月数 | 14ヶ月 |

|---|---|

| 最終回の返済額 | 8,260円 |

※借入利率(実質年率)18.0%の場合

毎月の負担をもう少し減らしたいと考えた場合はどうなるでしょうか。

今度は「18,000円ずつ返済したい」場合に変えて試してみました。

| 返済月数 | 20ヶ月 |

|---|---|

| 最終回の返済額 | 5,820円 |

※借入利率(実質年率)18.0%の場合

毎月の返済金額を7,000円減らすと、完済までの返済期間は6か月延びることに・・・。

返済シミュレーションを利用して「毎月の金銭的負担を軽くする」ことを優先するか「完済を早める」ことを優先するか、具体的な数字をもとに判断しましょう。

SMBCモビットは「任意返済の活用」「手数料無料」でおトクに!

飯田 道子(いいだ みちこ)先生

ファイナンシャルプランナー

Financial Planning Office

Paradise Wave(パラダイスウエーブ)代表

海外ジャーナリスト

ファイナンシャル・プランナー(CFP認定者)

【保有資格】

フィナンシャル・プランナー(CFP認定者)

1級ファイナンシャル・プランニング技能士

証券外務員Ⅱ種

宅地建物取引士合格者