複数ローンの返済に追われる方にとって、完済をラクに目指せる「おまとめローン」は救世主。

ただ「借金を1つにまとめたものの、急にお金が必要になったらどうしよう…」と不安になりますよね。

結論からいえば、おまとめローン後でも新しくお金を借りられます!

そこで本記事では、”おまとめローン後の借り入れ”を下記3ポイントから徹底解説。

- おまとめローン後に新しくお金を借りる方法

- おまとめローン後の他社借入の注意点

- おまとめローン後の借り入れを成功させるコツ

すでにおまとめローンを組んでいる方も、これから申し込む方も、今後に備えてぜひチェックしてみてください。

おまとめローン後の借り入れは契約違反にならない!

冒頭でも述べたとおり、おまとめローン後も新規借り入れは可能です。

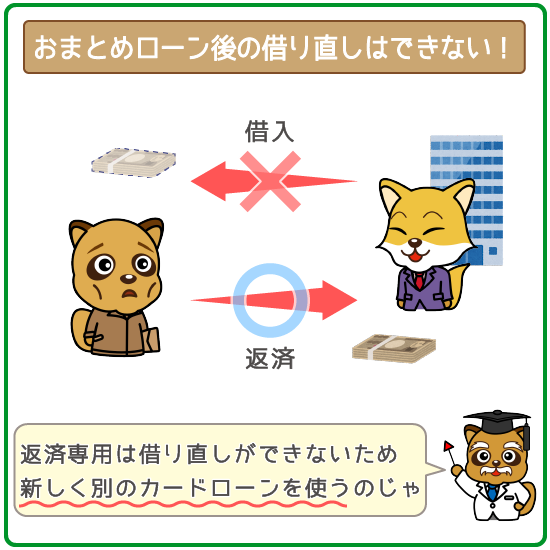

ただし、基本的におまとめローンは返済専用。

「返済した10万円をまた借りる」など、”返済した分を借り直す”ことはできません。

追加でお金を借りるには、下記の方法で別のカードローンを利用する必要があります。

- 新しく別のカードローンに申し込む

- 完済したカードローンを再利用する

方法① 新規借入先に申し込む

おまとめローン後に追加融資を受けたいなら、別のカードローンで新規借入れをしましょう。

そもそも、おまとめローン利用中の新規借入れは契約違反にならないことがほとんど。

審査に通りさえすれば、問題なくお金を借りられます。

ただ、「すでにおまとめローンを組んでいる」ことが審査で不利になるのは否めません。

「他社借入があっても前向きに審査してくれる申し込み先を見極める」のが重要です。

消費者金融は審査に前向きのカードローン!

少しでも審査通過の確率をあげたいなら、大手消費者金融カードローンがオススメ。

下記の理由から、新規貸付けに前向きだと考えられます。

- 成約率(※)を公表していて、新規貸付に積極的な姿勢をアピール

※「申し込んだ人のうち、何人が審査に通過したか」の割合のこと - 雇用形態・年収に制限なく幅広い層の人が申し込める

- 最短即日融資OKで、貸す相手を厳選しすぎていない

- やや高めの金利設定で、リスクがある人にも貸せる

おまとめローン後も毎月安定した収入があれば、「十分返済できる」と判断してくれる可能性が高いです。

→【審査に通るか不安な人向け】おすすめ消費者金融カードローンをチェック!

方法② 完済したカードローンを使う

おまとめローンで完済したカードローンを再利用するのも1つの手段。

カードローンは完済をしていても、契約を解除しないかぎり何度でも借り入れOKです。

さらに審査を受ける必要がないので、すぐにお金が手に入ります。

「利用しているカードローンの解約」が「おまとめローンを組む条件」になっている人は要注意。

この場合、おまとめローンで完済したカードローンを解約しないままでいるのは契約違反です。

最悪、おまとめローン先から一括返済を求められることもあります。

カードローンを再利用する時は、念の為おまとめローン先に電話して確認しておくのがベターでしょう。

【借り入れの理由が返済なら、「借金減額シミュレーター」を使ってみよう!】

もし新規借入の理由が借金の返済なら、債務整理も検討してみましょう。

借金減額シミュレーターを使えば、ネットで「借金がいくら減るか」がわかります。

PC・スマホから24時間いつでも匿名・無料で、カンタンな質問に答えるだけで相談OKです。

おまとめローン後に他社借入を申し込むときの注意点2つ

おまとめローン後の新規借り入れができますが、申し込む時は下記2つに注意してください。

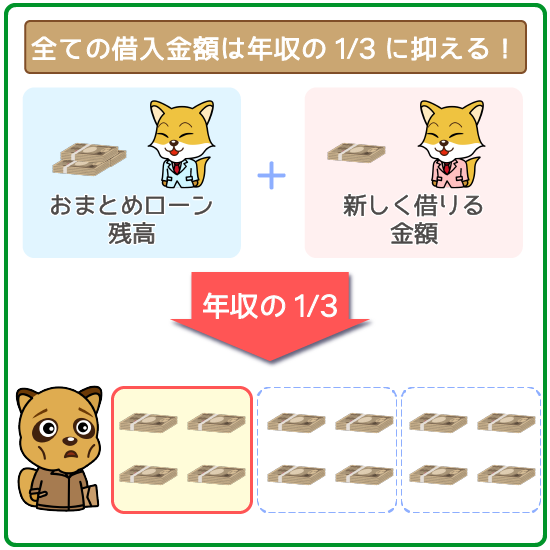

- 「おまとめローン残高+借入金額」を年収の1/3以下にする

- 返済日を選べるカードローンに申し込む

「おまとめローン残高+借入金額」を年収の1/3以下にする

おまとめローン後の借り入れは、「おまとめローン残高+借入金額」を年収の1/3以下に抑えるのが大前提。

そもそもカードローンでは、年収の1/3を超える借り入れはできないと考えてください。

■消費者金融カードローン

総量規制で年収の1/3以上の借り入れは禁止

(参考:カードローンの総量規制をあなたの脳みそに叩き込みます。)

■銀行系カードローン

「貸しすぎ」を防ぐために年収の3/1以上の借り入れを自主規制

(参考:銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ)

たとえば、年収300万円の人が借りられる金額は100万円まで。

すでにおまとめローン残高が100万円以上あると、追加借り入れはできません。

「おまとめローン残高を年収の1/3以下になっているか」を必ず確認しておきましょう。

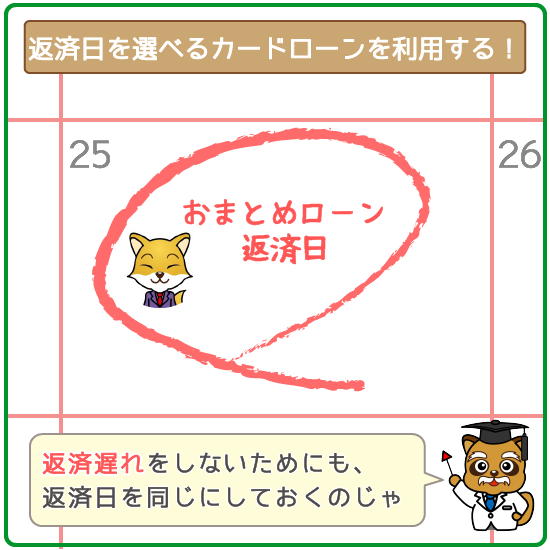

返済日を選べるカードローンを利用する

返済日を選べるカードローンを利用するのも重要。

「おまとめローンの返済日」と「新しい借り入れ先の返済日」が同じになるのがベストです。

すでに”おまとめ”をしたということは、バラバラだった返済日が同じ日になったということですよね。

新しく借りるのは、いわば再び返済日を増やすリスクを背負うということ。

また別の返済日を作ってしまうと、返済遅れや延滞を招く恐れもあります。

管理しきれず返済できなくなった…なんて事態になると、おまとめローンを組んだ意味がありません。

追加で借りる場合は、あらかじめ返済計画をしっかり立てておくようにしましょう。

おまとめローン後でも追加融資を成功させるコツ3つ

おまとめローン後はすでに高額のローンを組んでいるため、審査で不利になりがち。

カードローン会社としては、「本当に返せるのかな?」と慎重に審査せざるを得ません。

だからこそ、申し込み前には”追加融資を受けるコツ”をチェックしておきましょう。

- 繰り上げ返済をしてローン残高をできるだけ減らしておく

- 今必要な分だけの金額で申し込む

- 申し込み情報でウソをつかない

(完済したカードローンの利用は審査がなく、好きな時に借り入れできるからのぉ。)

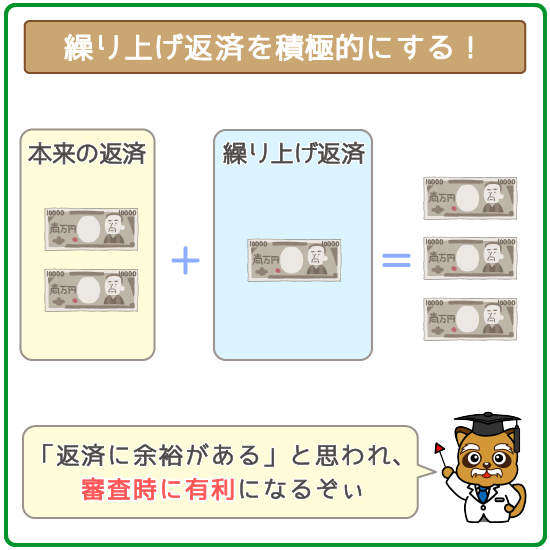

繰り上げ返済をしてローン残高を減らしておく

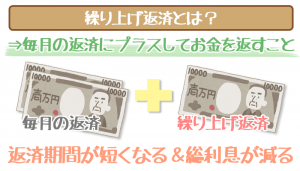

新しく追加融資を申し込む前に、繰り上げ返済をしてローン残高を減らしておくのがベスト。

毎月の返済とは別に、追加で返済すること。

繰り上げ返済で入金した分には利息がかからず、すべて返済に充てられます。

とはいえ、100万円を一気に入金しなければいけない…といったハードルの高いことではありません。

「返済日に1万円だけ上乗せして返済しておく」「半年間で貯めた20万円を追加で入金する」など、ムリのない金額・タイミングでOK。

当然ながら、ローン残高は低ければ低いほど審査が有利になります。

また繰り上げ返済をした記録はバッチリ残るので、「返済に余裕がありそう」と前向きに判断されます。

(※)繰り上げ返済の仕組みを知りたい方はこちらをチェック↓

6ヶ月以上の返済実績があれば信用度がアップ!

申し込むタイミングは、おまとめローンを組んでから6ヶ月後が目安。

カードローン会社がもっとも恐れているのは、”貸し倒れ”です。

(※貸し倒れ…貸したお金が返ってこないこと)

少なくとも半年間返済を続けていれば、「この人はキチンと返済してくれそうだ」と信用されます。

また、下記のように返済遅れ・延滞がないことも重要。

- 61日以上の返済遅れがない

- 3ヶ月以上の延滞がない

できるかぎり審査通過の確率を上げたい方は、まずは6ヶ月間きちんと返済を続けてから申し込むのをオススメします。

最低限の利用限度額で申し込む

借入れを成功させたいなら、必要最低限の金額だけで申し込むのも重要です。

50万円…いや70万円…と、つい多めに借り入れしたくなるかもしれません。

だからといって、希望額を高くして申し込むのはNGです。

おまとめローン後の審査では、おまとめローンとの返済のバランスを見て「いくら貸すか」を判断しています。

借りる金額が少ないほど、「これくらいならスグ返せそう」と好印象なのは当然ですよね。

特別な理由がなければ、10万円以下の借入れに抑えるのがベストです。

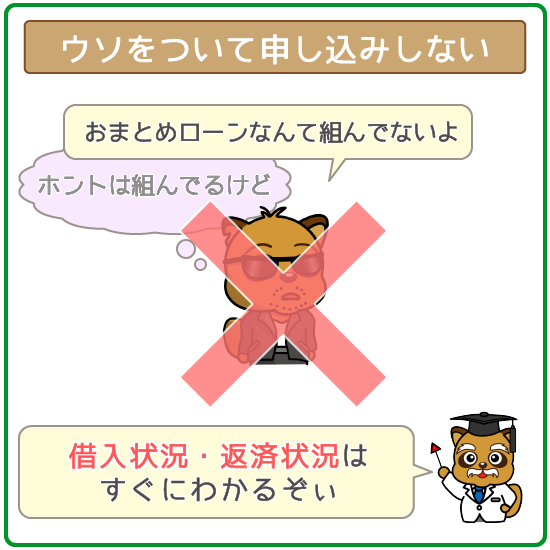

ウソをついて申し込みをしない

おまとめローン後で審査が不安だからといって、ウソをついて申し込むのは絶対にやめましょう。

信用情報を通して、借入状況・返済状況は一発でわかります。

「ローン残高を少し減らして申し込もう」なんて、安易な考えは捨ててください。

またおまとめローンの残高がハッキリとわからないからといって、適当な金額を入力するのもNG。

「ウソをついて申し込んできた」と疑われて、審査落ちの原因になりかねません。

申し込み前には、現在のおまとめローンの状況をきちんと確認しておきましょう。

(参考:カードローン審査での嘘は絶対バレる!虚偽申告しなくてOKの理由を教えます。)

おまとめローン後でも、新しくカードローンにを申し込んでも契約違反になりません。

万が一お金が足りなくなった…という場合も、追加融資を受けられるんですね。

ただ、そもそもおまとめローンは「借り入れを1つにまとめて完済する」のが目的。

追加で借りたら結局返せなくなった…とならないように、慎重に借りる必要があります。

- 「おまとめローン残高+借り入れ金額」を年収の1/3以下に収める

- おまとめローンと新規借り入れの返済日を同じにして、返済計画をしっかり立てておく

上記2つを最低限守って、本当に必要な分だけ借りるのにとどめましょう。