今回は消費者金融プロミスの返済遅れについて解説します。

今回は消費者金融プロミスの返済遅れについて解説します。

- プロミスを返済遅れした後の流れ

- プロミスの返済遅れで「絶対に起こること」

- プロミスの返済遅れで「起こるかもしれないこと」

- プロミスを返済遅れしないための対策

本記事を参考にして、返済遅れをしないようにしましょう。

| 実質年率 | 年4.5%~17.8% |

|---|---|

| 利用限度額 | 500万円 |

| 遅延利率 | 20.0%(実質年率) |

| 最低返済額 | 1,000円~ |

| 返済方法 | ・インターネット ・口フリ ・店頭窓口 ・プロミスATM ・コンビニ (マルチメディア端末) |

| 返済期日 | ・毎月5日 ・毎月15日 ・毎月25日 ・毎月末日 |

| 返済期日の 変更方法 |

・自動契約機 ・店頭窓口 ・郵送 ・会員サービス |

| 返済方式 | 残高スライド元利定額返済方式 |

| プロミスコール (返済の相談ダイヤル) |

0120-24-0365 |

目次

返済できない・延滞しそうな人は今すぐプロミスに電話がマスト!

返済できなそう・延滞している人は、今すぐプロミスに電話してください。

【プロミスへの連絡先(プロミスコール)】

電話番号:0120-24-0365

受付時間:平日9:00~18:00

※契約機により営業時間が異なります。

- どうして支払えないのか(遅延する理由)

- いつなら支払えるのか(「○月○日まで」と明確な期限)

上記をしっかり伝えれば、最長で30日程度なら返済を待ってくれる可能性が高いです。

全額を支払うのはムリ…という場合、「今月は利息だけ払いたい」という相談も受付けてくれます。

実際にプロミス公式サイトのQ&Aには、以下の記述があります。

期日前に、プロミスコール(0120-24-0365)までご相談ください。

返済期日はご利用の都度、 ご利用明細書に記載してお知らせしておりますので必ずご確認ください。引用:プロミス公式サイト

同じ延滞でも、「事前の連絡をしているか・していないか」で評価が変わってきます。

危険人物とみなされないためにも、事前の連絡は忘れないようにしてください。

また、プロミスから催促の電話がかかってきたら必ず対応するようにしましょう。

延滞後14日以内に返済ができるなら、自動音声応答で延滞連絡を受け付けています。

延滞するという連絡は、オペレーターの人に直接しにくい人もいるでしょう。

14日以内に返済できればプロミスへの電話を、プレッシャーに感じる必要はありません。

返済期日から最低でも15日後以降でなければ返済できない人は、直接連絡してください。

「遅延確認のメール」が届いた場合もスグに連絡が大事

プロミスで返済に遅れると、「ご連絡のお願い」というメールが届く場合もあります。

「返済の確認をしたいので電話をください」という内容で、今スグ返せ!といった厳しい内容ではありません。

着信履歴と同様にメールも受け取りっぱなしにせず、自分からプロミスに電話してください。

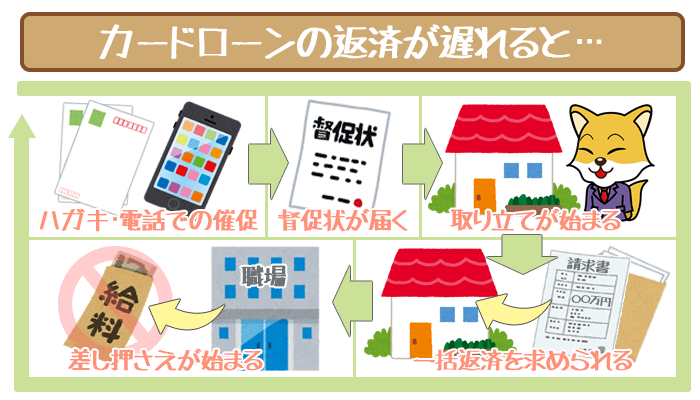

プロミスを返済遅れした後の流れ

プロミスを延滞した後の流れは以下の通り。

①督促の電話連絡

(担当者は個人名を名乗る)

※SMSの場合もあります

②督促状の送付

(封筒やハガキ)

③催告書の送付

(内容証明郵便が届く)

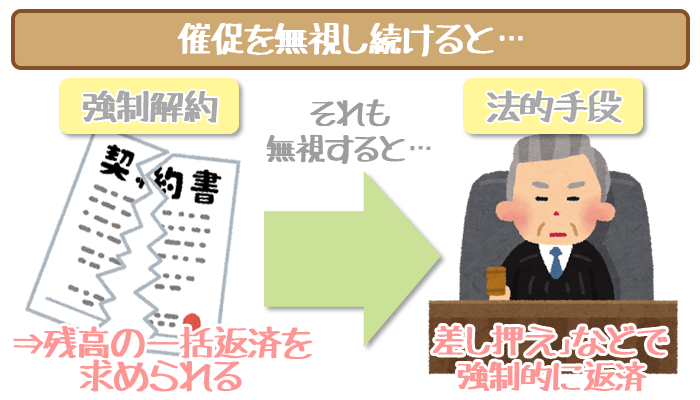

④強制解約

(借入残高の一括返済を求められる)

⑤法的措置

(裁判所から督促状が届く)

⑥給料などの差し押さえ

(勤務先の人に借金や差し押さえの事実がバレる)

プロミスを延滞すると、まず最初に督促の電話がかかってきます。

タイミングで出られないこともあると思いますが、その時はすぐに折り返しましょう。

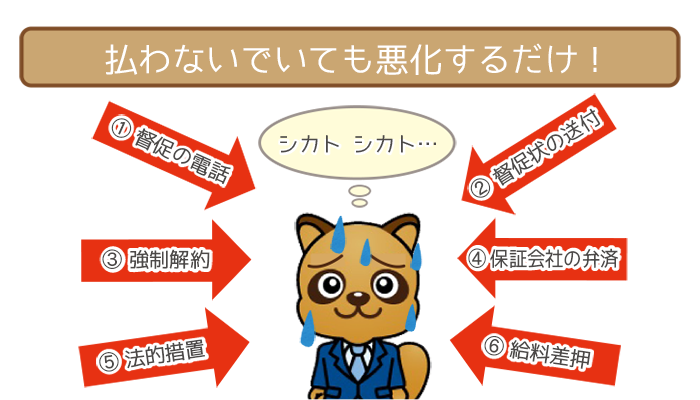

督促を無視し続けても時効は不可能に近いので、いさぎよくすぐに返済してください。

対応を何もせずにいると強制解約されて、借入残高の一括返済を求められます。

プロミスから強制解約されると金融事故として記録される

プロミスを強制解約されるデメリットは、借入残高の一括返済だけではありません。

信用情報に金融事故として登録。プロミスだけの信用低下で済まなくなります。

(信用情報=ローン商品の申し込み・返済などの利用履歴)

以後5年間はカードローンを含めた、ほぼすべてのローン商品の審査に通らないんですね。

特に若い人の金融事故は、将来のライフスタイルに重要なローン商品の購入の妨げに・・・。

強制解約されないように、一刻も早く返済を済ませることが重要です。

プロミスの返済遅れで「絶対に起こること」

プロミスを延滞したら「絶対に起こること」は以下の通り。

- 遅延損害金が発生する

- プロミスからの信用が落ちる

どちらも大きなデメリットなので、特に延滞しそうな人は要チェックです。

延滞で絶対に起こる①:遅延損害金が発生する

消費者金融プロミスの遅延利率は20.0%(実質年率)と高めです。

(遅延損害金=延滞に対する罰金のようなもの)

利息と同じように、1日の返済遅れでも必ず遅延損害金は発生します。

借入残高20万円の場合の、延滞日数ごとの遅延損害金は以下の通り。

| 延滞日数 | 遅延損害金 | 合計返済額 |

|---|---|---|

| 7日 (1週間) |

682円 | 8,682円 |

| 14日 (2週間) |

1,365円 | 9,365円 |

| 21日 (3週間) |

2,048円 | 10,048円 |

| 28日 (4週間) |

2,730円 | 10,730円 |

延滞している返済額に、遅延損害金を上乗せした金額の支払いが必要です。

延滞日数が増えるほど、合計返済額の負担もグッと増えるので注意しましょう。

プロミスの返済金額は以下の順番で充当されていきます。

(充当=その項目にお金をあてること)

- 提携ATMなどの利用手数料

- 未払いの利息

- 遅延損害金

- 元金

遅延損害金を支払うハメになると、完済が遠のくことを意識しておきましょう。

延滞で絶対に起こる②:プロミスからの信用が落ちる

プロミスは利用限度額を引き上げる増額審査も行なっています。

ただし延滞したことがあると、増額審査に申し込んでも受からないことも・・・。

延滞とはつまり、約束した日に返済しないこと。

プロミスが約束をやぶる人に、増額させるメリットはありませんよね。

また保証会社はSMBCコンシューマーファイナンス。

多くの銀行カードローンを保証していることでも有名です。

1日でも延滞したことがあると、その他のカードローン審査で不利になる可能性があります。

SMBCコンシューマーファイナンスが保証する、主なカードローンは以下の通り。

- 三井住友銀行カードローン

- ジャパンネット銀行 カードローン

- 住信SBIネット銀行MR.カードローン

- 横浜銀行カードローン

- 福岡銀行カードローン

プロミスで延滞すると、将来これらの商品に申し込んだときの審査で不利になります。

プロミスの返済遅れで「起こるかもしれないこと」

プロミスの返済遅れで「起こるかもしれないこと」は以下の通り。

- 利用限度額を下がる

- 金利が上がる

- 金融事故になる

起こるかどうかは個々の利用者の、延滞後の対応によって異なってきます。

延滞で起きる可能性①:利用限度額が下がる

プロミスを延滞した利用者は少なからず、貸し倒れのリスクが生まれます。

(貸し倒れ=プロミスが利用者の借り入れを回収不能になること)

- 延滞しても連絡しない人

- 督促の電話にも出ない人

- 細かい延滞を毎月繰り返している人

上記に当てはまる利用者にプロミスはこれ以上、お金を借りられたくはありません。

当てはまる利用者は、利用限度額を下げられることもあるので注意してください。

リスクある人物と思われないためには、延滞後のすみやかな対応が必須です。

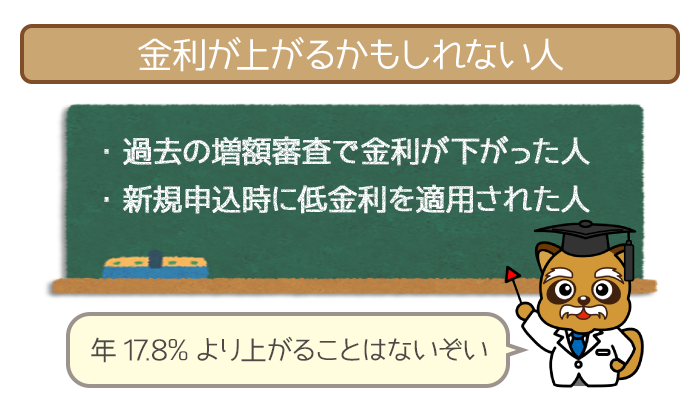

延滞で起きる可能性②:金利が上がる

貸し倒れのリスクがある利用者は、返済を長く続けられない可能性があります。

そのため「返済能力があるうちに利息をとっておきたい」と判断されるんですね。

結果として金利を上げられて、毎月の負担が重くなるという流れです。

- 増額審査で金利が下がった人

- 最初に最高金利より低い金利を設定された人

上記いずれかの利用者が金利を上げられる対象になります。

最高金利が適用されている人の、金利が上がることはないので安心してください。

遅延損害金が発生しているならば、実質的に金利が上がっています。

適用金利:年17.8%+遅延利率:20.0%(実質年率)=年37.8%

借り入れ当初に受けた無利息サービスのメリットも、すっかり消えてしまうでしょう。

この点を意識しないと、損をしながら利用することになるので注意が必要です。

延滞で起きる可能性③:金融事故になる

すぐに返済すると連絡しても、実際に返済しなければ延滞は続いたままですよね。

これが「3ヶ月以上(または61日以上)の延滞」で金融事故になります。

強制解約されたときと同様に、最低5年はローン商品の利用や購入は難しいです。

金融事故記録が残る間は、他社からの信用も急低下しているので注意しましょう。

「遅延損害金を払えばいいんでしょ?」などと軽く考えないようにしてください。

プロミスを返済遅れしないための対策

プロミスを延滞しないための対策は以下の通り。

- 「ご返済お知らせメール」を活用する

- 返済方法を「口フリ(口座振替)」に変更する

- 返済の相談をして利息だけを支払う

すべて実践して極力、延滞によるデメリットを受けないようにしましょう。

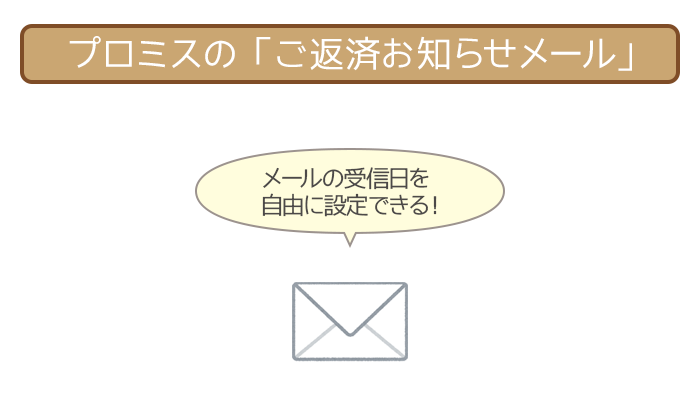

延滞対策①:「ご返済お知らせメール」を活用する

返済期日の7日前から前日までを指定できる

「ご返済お知らせメール」とは、返済期日を事前に知らせるサービスです。

会員サービスから、登録されたメールアドレスにメールが配信されるんですね。

他社では「返済期日の3日前」など、配信日時が決まっているのが特徴です。

しかしプロミスでは配信日時を自由に設定できるので、より延滞防止に役立ちます。

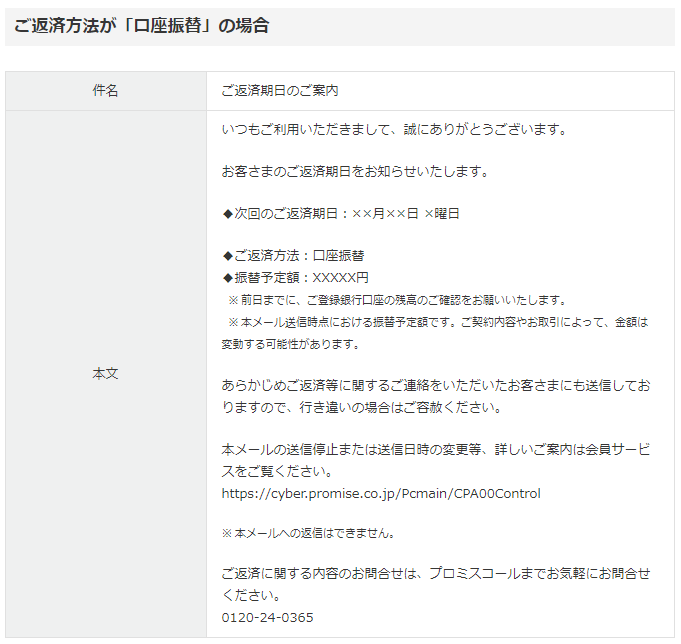

返済方法が「口座振替」の「ご返済お知らせメール」サンプル

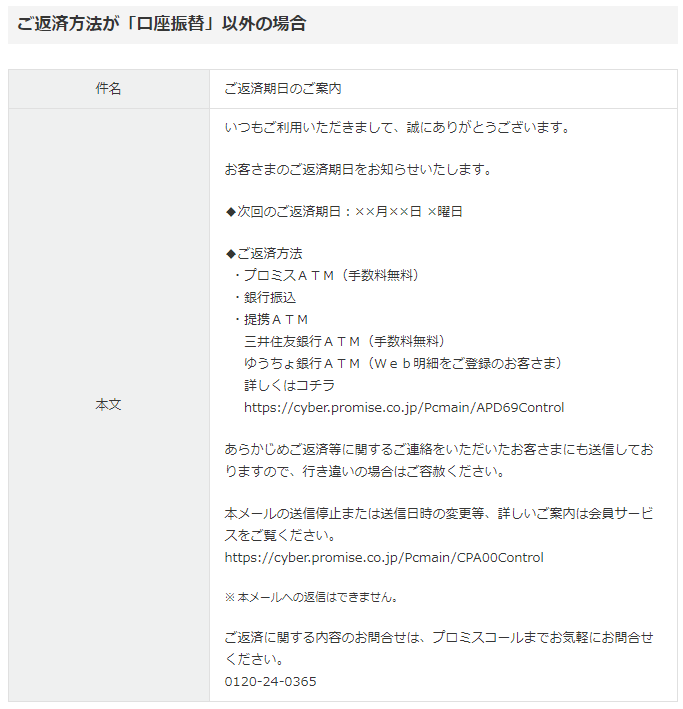

返済方法が「口座振替以外」の「ご返済お知らせメール」サンプル

ご返済お知らせメールを設定する流れは以下の通り。

- 会員サービスにログイン

- 「ご返済日お知らせメールの配信設定」をクリック

- 配信希望日を入力

- 配信希望時間帯を入力

これだけで設定は完了。設定した日時にメールが届くという流れです。

延滞対策②:返済方法を「口フリ(口座振替)」に変更する

プロミスの返済方法は6種類と豊富にあります。

- インターネット返済

- 口フリ

(口座振替) - 提携ATM

- コンビニ

(マルチメディア端末) - プロミスATM

- お客様サービスプラザ

(店頭窓口)

このうち特に便利な「インターネット返済」を最初に選んだ人も多いかと思います。

しかしインターネット返済だと「うっかり忘れ」のリスクがあるんですね。

うっかり忘れでの延滞を防ぐには「口フリ(口座振替)」がおすすめです。

ただし返済期日までにきちんと、最低返済額以上の残高を用意しておきましょう。

返済方法を口フリ(口座振替)に変更する流れは以下の通り。

- 会員サービスにログイン

- 「口フリ(口座振替)のお手続き」をクリック

- 金融機関(自動引き落としの口座)を指定

- 指定の金融機関にログイン

- 口フリ(口座振替)の申し込み

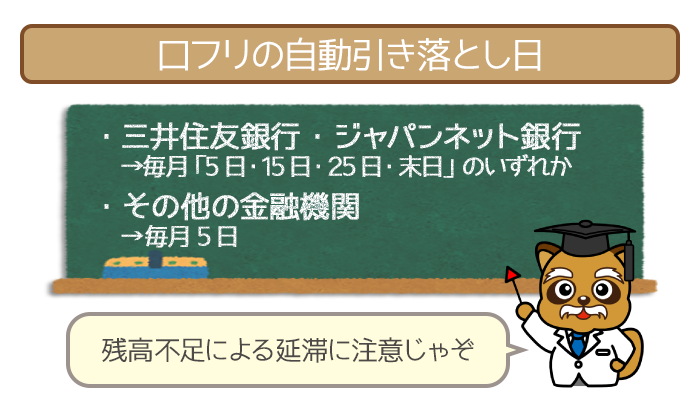

以上で設定は完了。以後の返済日に最低返済額が引き落とされます。

三井住友銀行・ジャパンネット銀行以外は「毎月5日」が自動引き落とし日です。

延滞対策③:返済の相談をして利息だけを支払う

プロミス公式サイトのQ&Aには、以下の記述があります。

「返済が遅れそう・・・・。」そんな時は、まずプロミスコール(0120-24-0365)までご連絡ください。

お客さまの状況に応じたご返済プランをご提案いたします。引用:プロミス公式サイト

上記には「お客さまの状況に応じたご返済プランをご提案」とありますよね。

利用者によっては相談で、利息だけの返済でよくなることもあります。

利息だけの返済は元金は減りませんが、延滞ではないので遅延損害金は発生しません。

事前の連絡で信用を落とさずに、誠実さもアピールできるので一石二鳥です。

延滞を解消できない人の対処法3選

プロミスの返済が続けられない人は、以下いずれかで早めの対処が必要です。

- 他社に乗り換える(借り換え)

- おまとめローンを組む

- 債務整理で借金を大幅減額または帳消し

他社借り入れが多くて返済がキツいなら、借り換えかおまとめローンを検討しましょう。

おまとめローンが時間延ばしにしかならない場合は、債務整理を検討してください。

対処法①:借り換え

プロミスの高金利に悩んでいる人は、低金利な業者への借り換えをオススメします。

中でもみずほ銀行カードローンは、銀行系の中でも低金利で借り換えにピッタリ。

プロミスで最高金利が適用されている場合は、最低でも年3.8%金利がダウンします。

延滞防止どころか完済まで一気にすすみたい人は、具体的に検討してみてください。

※プロミスで延滞を繰り返していると審査で不利に働きます

延滞をなるべく回避した上でみずほ銀行カードローンに申し込んでください

対処法②:おまとめローン

おまとめローンとは、複数の他社借り入れを一本化するローンのこと。

バラバラな返済日・借入残高・金利をまとめることにより、返済しやすくなります。

おまとめローンで何とかなる場合は、債務整理よりも優先的に実践しましょう。

プロミスにはおまとめローン専用商品があります。

フリーキャッシングを利用中でも、おまとめローンに切り替えOKです。

ただし申し込み方法は、自動契約機・店頭窓口・電話のいずれか。

インターネット(会員サービス)からは申し込めないので注意しましょう。

対処法③:債務整理

・返済してもゴールが見えない人

・過払い金の有無を知りたい人

債務整理は自己破産だけではないので、最適な債務整理を見つけなければいけません。

どの債務整理がベストか判断できない人は、以下のボタンをクリックしましょう。

「借金解決ゼミナール」の無料診断で、ベストな債務整理を見つけることができます。

借金の「帳消し or 大幅減額」をして、新たな人生の再スタートを切ってください。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。