今回は消費者金融プロミスの、返済額を減らす方法について解説します。

- プロミスの返済額を減らす方法「任意返済」について

- プロミスの返済額(最低返済額)の特徴

- プロミスの返済額を上げないためのコツ

プロミスの「返済額を下げたい」「返済額を上げたくない」と思っている人は必見です。

スムーズな完済を目指している人も、本記事を参考にしてみてください。

| 実質年率 | 年4.5%~17.8% |

|---|---|

| 利用限度額 | 最高500万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分 |

| 即日融資 | 最短1時間融資 (土日も可能) |

| 専業主婦・学生 | 専業主婦✕ 学生○ |

| 無利息期間 | あり※ (初回借り入れから30日間) |

| 最低返済額 | 1,000円からOK |

| 約定返済日 | ・毎月5日 ・毎月15日 ・毎月25日 ・毎月末日 (4つの中から選択) |

| 返済方法 | ・インターネット返済 ・口フリ(口座振替) ・お客様サービスプラザ(店頭窓口) ・プロミスATM ・コンビニ(マルチメディア端末) |

※無利息期間の適用にはメールアドレス登録とWeb明細利用の登録が必要

プロミスの返済額を減らす方法は「任意返済の活用」!

約定返済・・・毎月の決まった返済(最底返済額の返済)

任意返済・・・約定返済に追加でする返済

※任意返済は随時返済・追加返済・繰り上げ返済・増額返済ともよばれる

後述する返済額の特徴から導かれる、プロミスの返済額を減らす方法は1つ。

ズバリ「任意返済を活用すること」です。

任意返済した分だけ、毎月の最低返済額が低く再設定されるという流れです。

そのためボーナス(賞与)などまとまった収入があったときは、一気に借入残高を減らす大チャンスといえるんですね。

高額の任意返済で借入残高を減らし、月々のプロミスの返済額を下げましょう。

プロミスは任意返済しやすい環境が整っている

プロミスは「任意返済しやすい環境が整っている」といえる理由は以下の通り。

- 手数料無料の返済方法がいっぱい

- WEB完結・来店不要で返済できる

- 土日祝日でも返済できる

- 24時間いつでも返済できる

プロミスは手数料無料の返済方法が5つあります。

以下のどれを選んでも、返済に余計なお金がかかる心配はありません。

| 返済方法 | 手数料 | 来店不要 WEB完結 |

土日祝日 | 24時間返済 |

|---|---|---|---|---|

| インターネット返済 | 無料 | ○ | ○ | ○ |

| 口フリ (口座振替) |

無料 | ○ | ✕ | ✕ |

| お客様サービスプラザ | 無料 | ✕ | ✕ | ✕ |

| プロミスATM | 無料 | ✕ | ○ | ✕ |

| コンビニ (マルチメディア端末) |

無料 | ✕ | ○ | ○ |

インターネット返済を利用できれば、スマホからいつでもどこでも任意返済OKです。

外出の手間はなく自宅でゴロゴロしながらでも、任意返済を済ますことができます。

任意返済の活用以外で返済額を減らすなら「他社への借り換え」

単純に返済額を下げたいなら、プロミスにこだわる必要はありません。

「他社への借り換え」も選択肢に入れてください。

プロミス以外にも借り入れがあるならおまとめも可能です。

おまとめ・借り換えにおすすめのカードローンは以下の通り。

| おすすめカードローン | 利用限度額 | 金利 | 申し込み |

|---|---|---|---|

| ①オリックスVIPフリーローン | 800万円 | 年3.0%~14.5% | ・WEB完結 ・24時間OK |

| ②東京スター銀行おまとめローン | 1,000万円 | 年12.5% |

おまとめ・借り換えをするなら、上記2社を優先的に検討しましょう。

おまとめ・借り換え①:オリックスVIPフリーローン

- 利用限度額は最高800万円

- 低金利の年3.0%~14.5%

- 返済期間は最長8年

オリックスVIPフリーローンの利用限度額は、最高800万円とおまとめにピッタリ。

また金利は年3.0%~14.5%で、借り入れ額が大きいほど低金利がのぞめます。

返済期間は最長8年なので、ゆっくり返済したい人は優先的に検討しましょう。

おまとめ・借り換え②:東京スター銀行おまとめローン

- 利用限度額は最高1,000万円

- 金利は年12.5%で一律

- 手続き費用は無料

東京スター銀行おまとめローンの利用限度額は、1,000万円と業界トップクラス。

金利は年12.5%で固定なので、比較的少額をまとめる際にも低金利で利用できます。

また手続きに関する費用はまったくかからないので、安心して申し込んでください。

プロミスの返済額の特徴

プロミスの返済額(最低返済額)の特徴は以下の通り。

- 最低返済額が安め

- 借入「後」残高によって決まる

- 返済額の中に利息が含まれる

返済額の特徴を知って、返済額が上がったり下がったりする仕組みを理解しましょう。

返済額の特徴①:最低返済額が安め

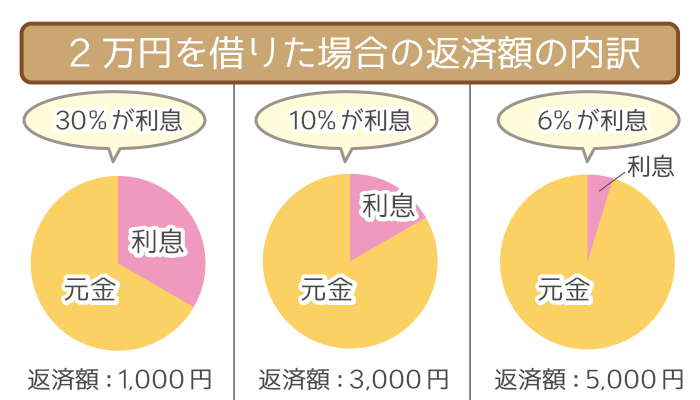

プロミスの最低返済額は1,000円からなので、毎月の負担が軽くて済みます。

しかし安めの最低返済額は、利息の割合が大きいので注意してください。

2万円を借り入れた場合の、返済額に対する利息の割合は以下の通り。

| 第1回目の利息 | 毎月の返済額 | 返済額に対する利息の割合 | 返済後の借入残高 ※1回目の返済後 |

|---|---|---|---|

| 296円 | 1,000円 | 約30% | 19,296円 |

| 3,000円 | 約10% | 17,926円 | |

| 5,000円 | 約6% | 15,296円 | |

| 10,000円 | 約3% | 10,296円 |

最低返済額に甘えてしまうと、スタートがかなり遅れることが一目瞭然ですね。

プロミスで支払った返済額はまず、利息分の金額にあてられます。

一回の返済額が多いほど元金にかかるので、元金をグッと減らすことが可能です。

最低返済額が安いことは決して、いいことばかりではないといえるでしょう。

先述したように任意返済を活用して、好スタートを切ることを意識してください。

返済額の特徴②:借入「後」残高によって決まる

プロミスの返済額の決まり方は以下の通り。

・借入後残高:30万円以下 ⇨ 借入残高 × 3.61%

(返済回数:1~36回)

・借入後残高:30万円超100万円以下 ⇨ 借入残高 × 2.53%

(返済回数:1~60回)

・借入後残高:100万円超 ⇨ 借入残高 × 1.99%

(返済回数:1~80回)

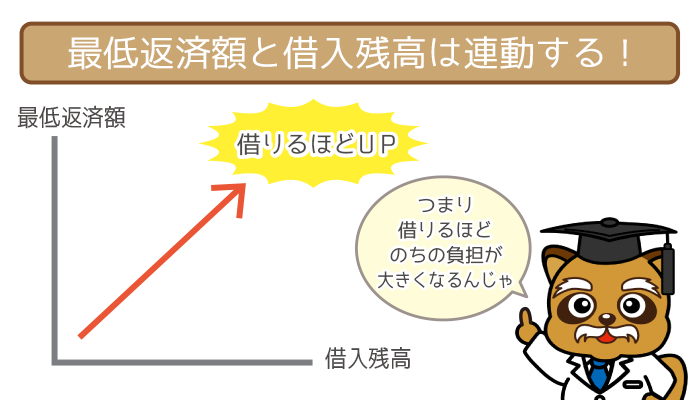

プロミスの返済額は、最終借入後の利用残高によって変動するのが特徴です。

参考としてプロミスの、借入後残高1~10万円のときの返済額を見てみましょう。

| 借入後残高 | 最低返済額 |

|---|---|

| 10,000円 | 1,000円 |

| 20,000円 | 1,000円 |

| 30,000円 | 2,000円 |

| 40,000円 | 2,000円 |

| 50,000円 | 2,000円 |

| 60,000円 | 3,000円 |

| 70,000円 | 3,000円 |

| 80,000円 | 3,000円 |

| 90,000円 | 4,000円 |

| 100,000円 | 4,000円 |

借入後残高が増えるほど、返済額も連動して上がっていくのがわかりますよね。

つまり借り入れをくり返せば、くり返した分だけ返済額はアップ。

逆にたとえば借入残高10万円から残高8万円まで返済すれば、最低返済額は4,000円から3,000円に下がるという仕組みです。

プロミスは借入残高ごとの返済額が細かく設定されており、たとえば「借入残高を10万円から9万円に減らしても返済額が下がらない」という場面もあるので注意してください。

プロミスの返済額は借入残高ではなく、借入後残高で決まります。

つまり利用残高を減らしても、1,000円でもいいので借り入れないと返済額は変動しません。

返済額を下げたいときはこの点だけ、特に注意するようにしてください。

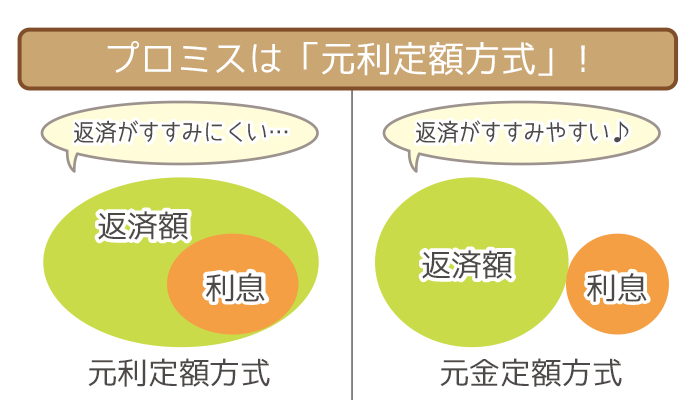

返済額の特徴③:返済額の中に利息が含まれる

プロミスの返済方式は「残高スライド元利定額返済方式」とよばれるもの。

残高スライド元利定額返済方式は、2つの意味が合わさったものです。

- 残高スライド・・・借入残高によって返済額が変動

- 元利定額方式・・・毎月の返済額が一定でその中に利息が含まれる

残高スライドについては、先述した通り(返済額の特徴②)ですね。

元利定額方式とは別のものとしては、元金定額方式があります。

(元金定額方式=返済額にプラスして利息がつく)

元利定額方式は、返済額の中に利息が含まれる返済方式のこと。

つまり元金定額方式と比べて、完済がすすみにくいので注意しましょう。

プロミスの返済額を上げないためのコツ

プロミスの返済額を上げないためのコツは3つあります。

- 追加借り入れの原因を作らない

- 無利息期間のうちになるべく返済しておく

- 返済シミュレーションを活用して完済を意識する

がんばって返済額を下げても、また上げてしまっては努力が水の泡です。

コツをすべて活用して少しでも、プロミスをかしこく利用しましょう。

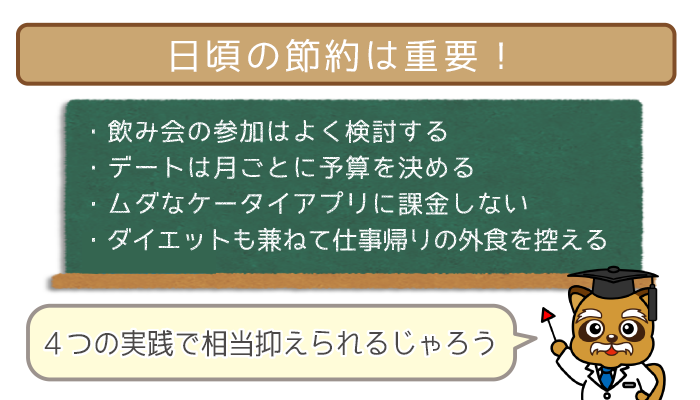

返済額を上げないコツ①:追加借り入れの原因を作らない

先述した通り、プロミスの返済額は借り入れ額によって変動。

そのため利用中の再借り入れはできるだけ避ける必要があります。

目的をもってプロミスに申し込んだ人は、初回借り入れで目的は達成されたはず。

そのため日頃から、追加借り入れの原因を作らないことが大切です。

- 家計を見直して節約に努める

(飲み会やデートなどの交際費・ムダな買い物・携帯代) - 副業で収入源を増やす

(メルカリやヤフオクの活用・本業に影響しないアルバイト)

これらをうまく実践できれば、急な出費があっても借り入れリスクを減らせます。

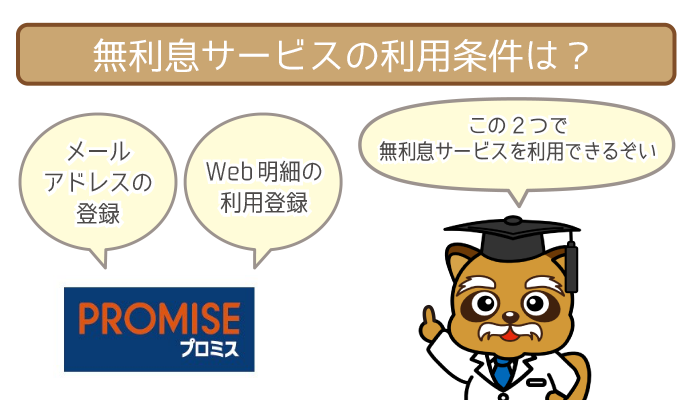

返済額を上げないコツ②:無利息期間のうちになるべく返済しておく

プロミスは無利息期間30日間の無利息サービスを用意しています。

(※無利息期間の適用にはメールアドレス登録とWeb明細利用の登録が必要)

初回借り入れの翌日から30日間は、利息がタダでOK。

そのため期間内に返済をして元金をグッと減らすことが可能です。

無利息期間を有効活用できたかどうかで、終了後の返済が円滑にすすむかが決定します。

また無利息期間中に返済しておけば仮に何かの理由でお金を借りたとしても、プロミスの返済額が急上昇する心配はありません。

返済額を上げないコツ③:返済シミュレーションを活用して完済を意識する

プロミスの返済シミュレーションは3種類と充実しています。

| 返済シミュレーションの種類 | 入力項目 | 結果でわかること |

|---|---|---|

| ①「ご返済金額シミュレーション」 | ・借入希望額 ・返済期間 ・借入金利 |

毎月の返済額 |

| ②「ご返済期間シミュレーション」 | ・借入希望額 ・毎月の返済額 ・借入金利 |

完済までの期間 |

| ③「お借入可能額シミュレーション」 | ・毎月の返済額 ・返済期間 ・借入金利 |

希望している 毎月の返済額と 完済までの期間だと いくら借り入れられるか |

返済額を上げないためには、常に完済を意識することが必要です。

完済が見えない状態だと、追加借り入れに罪悪感を覚えにくいですよね。

たとえば毎月の返済日後にシミュレーションを利用して、完済のめどを意識することによって「追加で借りるとまた完済が遠くなってしまう・・・」と自制できます。

プロミスを利用中で追加借り入れの歯止めをきかせたい人は、返済シミュレーションで常時ゴールを意識しておくようにしましょう。