本記事ではみずほ銀行カードローンの返済遅れ(延滞)の際の対処法と、延滞してしまったら起こることについて解説しています。

- みずほ銀行カードローンを延滞する前にすべきこと

- みずほ銀行カードローンでの延滞後の流れ

- みずほ銀行カードローンでの延滞で「絶対に起こること」

- みずほ銀行カードローンでの延滞で「起こるかもしれないこと」

- みずほ銀行カードローンを延滞しないための注意点

現在すでにみずほ銀行カードローンで延滞している人はもちろん、

「これから利用しようと考えている・・・」

「延滞はしていないけど現在利用中!」

上記のような幅広い人に一度は目を通しておいていただきたい内容です。

【みずほ銀行カードローンの商品概要】

| 審査基準 (申し込み条件) |

・満20歳以上66歳未満 ・継続的で安定した収入がある ・株式会社オリエントコーポレーション の保証を受けられる |

|---|---|

| 金利 | 年2.0%~14.0%※ |

| 利用限度額 | 10~800万円 |

| 最低返済額 | 2,000円 (前月10日の利用残高:1万円以上10万円以下) |

| 返済方法 | 【約定返済】 毎月10日の自動引き落とし 【随時返済】 ・みずほダイレクト ・ATM返済 |

| 担保 保証人 |

不要 |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

目次

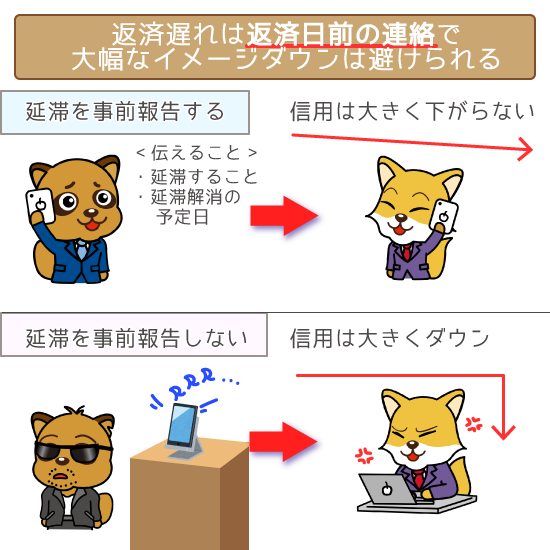

延滞することがわかっているなら先に連絡しておくべし!

「このままだとみずほの返済に絶対に遅れてしまう・・・!」

返済日前に返済遅れがわかっているならば、まず電話で延滞することを伝えましょう。

連絡するのとしないのとでは、のちの評価が大きく変わってきます。

【延滞を事前に連絡する例】

もちろん先に連絡したほうが、信用は大きく下がることはありません。

返済できる日(延滞を解消できる日)を伝えて、誠実な態度をアピールしてください。

ただしその日にまた延滞してしまうと意味がないので注意が必要です。

なおみずほ銀行カードローンのダイヤルは、大きくわけて2つあります。

延滞を連絡する電話は「カードローン専用ダイヤル」にかけるようにしましょう。

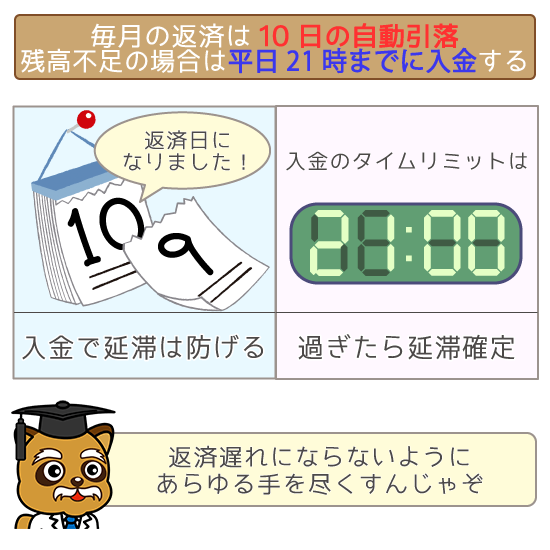

みずほ銀行カードローンでの延滞が確定するのはいつ?

みずほ銀行カードローンの約定返済は「自動引き落とし」。

約定返済とは毎月決まった日にする返済で、みずほでは毎月10日の引き落としです。

口座の残高不足で引き落とせなかった場合は、延滞となるので注意しましょう。

ただし原則として、その日に入金があれば当日夜に再度引き落としとなるんですね。

(入金した日がみずほ銀行の休業日なら翌営業日の夜に引き落とし)

しかし入金が平日21時を過ぎると翌営業日の入金として扱われます。

その場合は1日延滞したことになるので、把握しておいてください。

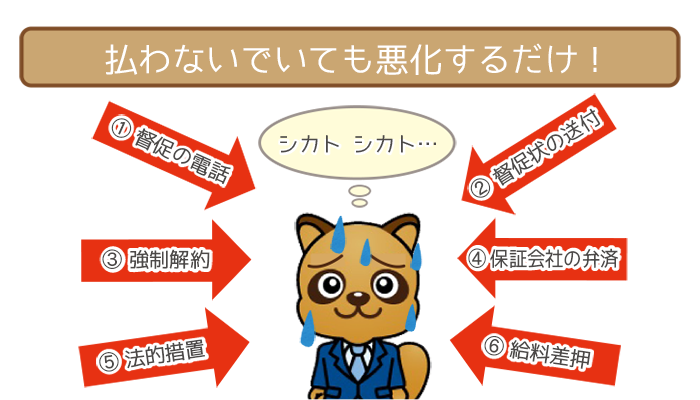

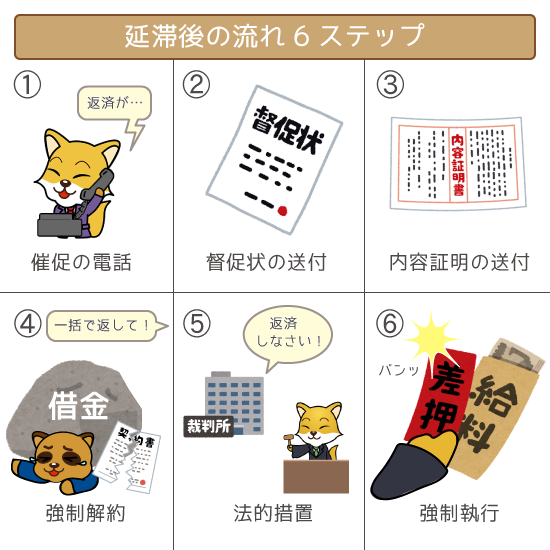

みずほ銀行カードローンを延滞した後の流れ

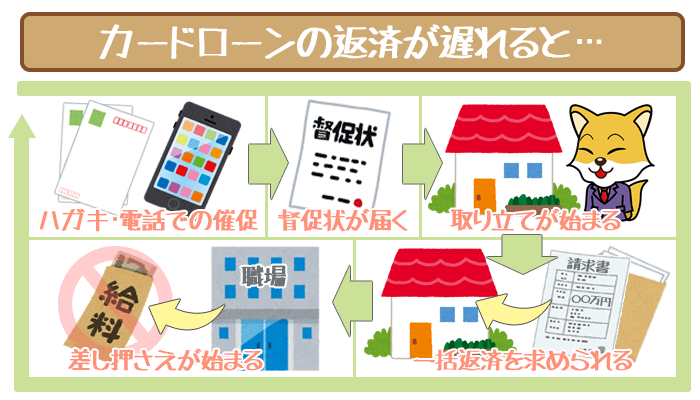

みずほ銀行カードローンを返済遅れした後の流れは以下の通り。

| 延滞後の流れ | 内容 |

|---|---|

| ①催促の電話 | 「返済が滞っております」と 本人の携帯電話に連絡される |

| ②督促状の送付 | 封書やハガキで催促される |

| ③催告書の送付 | 内容証明郵便として催促される |

| ④強制解約 | ・金融事故記録として扱われる ・利用残高+遅延損害金の 一括返済を求められる |

| ⑤法的措置 | 裁判所から「支払督促申立書」が届く (14日後には「仮執行宣言付きの支払督促申立書」が届く) |

| ⑥強制執行 | 給料や資産の差し押さえ |

まずは電話で催促されますが、事前に延滞を伝えていれば連絡は基本ありません。

②以降は書類が自宅に届くため、家族と同居なら以下がバレる可能性が高いです。

- みずほ銀行カードローンを利用していること

- みずほ銀行カードローンを返済できていないこと

④の強制解約になると、信用情報に金融事故記録がつくので注意しましょう。

その後もずっと支払わなければ、待っているのは裁判や差し押さえです。

給料を差し押さえられる際は、勤務先に事情が知られることになります。

信用情報とは、過去や現在のローン商品の利用履歴です。

JICC・CIC・KSCなどの「信用情報機関」が信用情報を管理しています。

また金融事故とは、利用する業者との間に起こしたトラブルのこと。

- 3ヶ月以上の延滞

- 強制解約

- 代位弁済

- 債務整理

上記の金融事故を起こしてしまうと、5~10年は信用情報に記録が残ります。

その間はほぼすべてのローン商品の審査に通る見込みはないと思ってください。

関連記事①:信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

関連記事②:事故情報(事故記録)は消える!?ブラックリストに入る原因と解消する方法

債務整理をすすめる前に「借金解決ゼミナール」を利用しよう

実名の申告なし・費用は完全無料・いつでも診断OK

「このままではみずほ銀行カードローンの延滞をいつまでも解消できない・・・」

上記のような人は、債務整理を検討してみてください。

債務整理は自己破産(借金の帳消し)だけではなく、借金の大幅減額もできます。

興味がある人はまず「借金解決ゼミナール」の診断を受けてみましょう。

診断といってもWeb上で5つの問いに回答するだけで、利用料は一切かかりません。

診断結果を受け取り後は、専門家に借金について相談もOKです。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

みずほ銀行カードローンの延滞で「絶対に起こること」

みずほ銀行カードローンの返済遅れで必ず起きることは以下の通り。

【返済遅れで必ず起こってしまうこと】

- 追加融資が受けられなくなる

- 遅延損害金が発生する

- 利用限度額の増額が見込めなくなる

特に①②は延滞を解消するまで続いてしまうので注意が必要です。

返済遅れで必ず起きる①:追加融資が受けられなくなる

みずほ銀行の公式サイト「FAQ(よくあるご質問)」には、以下の記述があります。

Q. カードローンの返済日に残高不足になった場合、どうなりますか

約定返済日に普通預金残高が足りなかった場合、どのようになりますか?A. 回答

カードローンの返済日に残高不足になった場合は延滞となり、カードローンが利用できなくなります。

利用いただくには、延滞分のご返済が必要です。引用:みずほ銀行公式サイト

最低返済額+遅延損害金を支払うまでは、追加で借り入れられなくなります。

追加で借り入れできてしまうと、借りたお金で返済することもありえますよね。

しかしそのような行為を許しても、貸し倒れる可能性を高めるだけです。

利用を再開したい場合はすみやかに返済して、延滞を解消してください。

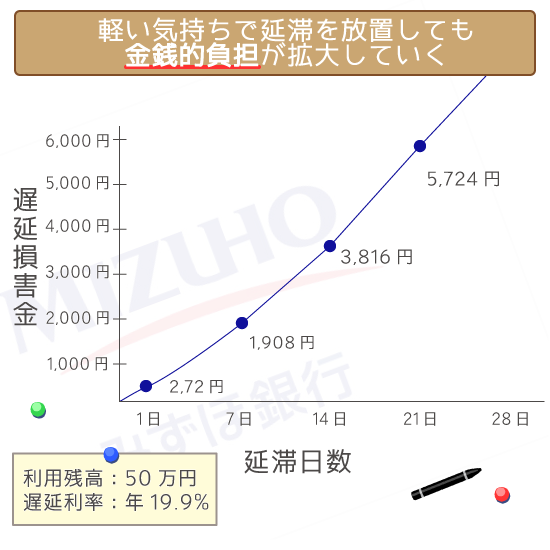

返済遅れで必ず起きる②:遅延損害金が発生する

みずほ銀行カードローンは、銀行系の中でも低金利で知られています。

しかし遅延利率は年19.9%と、通常金利を大幅に超えて高いんですね。

遅延損害金は1日でも遅れると必ず発生するので注意が必要です。

(遅延損害金・・・レンタルDVDにおける延滞料金のようなもの)

借入残高が50万円の場合の、延滞日数ごとの遅延損害金を見てみましょう。

| 延滞日数 | 遅延損害金 | 合計返済額 |

|---|---|---|

| 1日 | 272円 | 10,272円 |

| 7日 (1週間) |

1,908円 | 11,908円 |

| 14日 (2週間) |

3,816円 | 13,816円 |

| 21日 (3週間) |

5,724円 | 15,724円 |

| 28日 (4週間) |

7,638円 | 17,638円 |

※実際の数字とは異なる場合があります

延滞日数ごとに遅延損害金が、ふくらんでいっているのがわかりますよね。

被害を最小限にするには、できる限り早めに返済しなければいけません。

また、みずほ銀行カードローンの最低返済額は2,000円です。

返済遅れで必ず起きる③:利用限度額の増額が見込めなくなる

返済が1日でも遅れると、みずほ銀行からの信用が大幅に下がるのは避けられません。

毎月の返済日は「この日に返済すると約束した日」。

個人間の貸し借りでも、約束を破った人にこれ以上貸そうとは思わなくなりますよね。

みずほ銀行としても根本は同じなので、増額のチャンスはなくなったと思ってください。

将来的に利用限度額の引き上げを考えている人は、軽々しく延滞するのは禁物です。

みずほ銀行カードローンの増額審査については、以下の記事で解説しています。

みずほ銀行カードローンの延滞で「起こるかもしれないこと」

みずほ銀行カードローンの返済遅れで起きてしまうかもしれないことは以下の通り。

【返済遅れで起きてしまうかもしれないこと】

- 利用条件が悪化する

- 金融事故記録がつく

延滞を軽くとらえがちな人は、こちらもチェックしてみてください。

返済遅れで起こる可能性①:利用条件が悪化する

細かな延滞を毎月繰り返していると、以下のことが起こる可能性が高いです。

| 利用条件が悪化する例 | 内容 |

|---|---|

| 利用限度額が下がる | 50万円 ⇨ 30万円など |

| 適用金利が上がる | 年12.0% ⇨ 年14.0%など |

貸し倒れリスクが高いと判断されているので、利用条件が元に戻ることはありません。

利用限度額いっぱいに借りて、さらなるお金が必要になったら2社目を検討しましょう。

2社目は審査のハードルが低い、消費者金融に申し込むことをオススメします。

返済遅れで起こる可能性②:金融事故記録がつく

契約期間中および契約終了から5年

延滞が3ヶ月以上続いた場合は、金融事故を起こした事実が信用情報に登録されます。

(ただし3ヶ月を経る前に強制解約される可能性もあるので要注意)

金融事故が確定してからは、ほとんどのローン審査は受からなくなるんですね。

また記録が消滅するには、みずほとの契約が終わってから5年待たないといけません。

- カードローン

- クレジットカード

- マイカーローン

- 住宅ローン

- フリーローン

- 教育ローン

人生何があるかわからないのに、上記の商品を5年も利用できないのはキツいはずです。

金融事故の悪影響は長引くので、金融事故になる前に返済するようにしましょう。

ブラックでも審査を受けられるカードローンは、ごくわずかなので注意してください。

(ブラック・・・信用情報に金融事故記録がついている人)

みずほ銀行カードローンにおける延滞についての注意点

みずほ銀行カードローンでの返済遅れについて注意点をまとめました。

【返済遅れについて気をつけるべきこと】

- 返済日前に口座の残高を確認する

- 任意返済をしても約定返済をする必要がある

- 延滞を続けても時効は絶対に狙えない

- 自動融資サービスはカードローン返済NG

スムーズに返済を続けられている人でも、一度チェックしてみてください。

注意点①:返済日前に口座の残高を確認する

先述した通り、みずほ銀行カードローンの返済日は毎月10日です。

この日に最低返済額以上の口座残高がなければ、延滞となってしまいます。

うっかり延滞もないように、毎月7~9日に口座にお金があるか確認する癖をつけましょう。

残高不足が早めにわかっている場合は、お金を作って延滞を防いでください。

調達までの日数でわけた返済資金の調達方法は、以下の記事で解説しています。

注意点②:任意返済をしても約定返済をする必要がある

任意返済とは、自動引き落とし(約定返済)とは別にする追加の返済のことです。

みずほ銀行カードローンで任意返済をする方法は以下の通り。

- ATM

(みずほ銀行や全国のコンビニなど) - みずほダイレクト

(インターネットバンキング)

公式サイトには各方法について、任意返済であることを注意した記述があります。

ご返済は任意返済となります。任意返済を行った場合も、別途ご指定の口座から毎月のご返済が必要です。

引用:みずほ銀行公式サイト「みずほダイレクトでのお取引」

任意返済を行った場合も毎月10日にみずほ銀行の返済用普通預金口座から貸出残高に応じた金額が自動引き落としとなります。

引用:みずほ銀行公式サイト「カードローン任意返済」

たとえば10日に自動引き落としされた数日後に、3万円を追加で返済したとしましょう。

この場合は3万円が翌月の約定返済に充当されることはありません。

翌月10日になれば毎月の決まった返済として、新たに自動で引き落とされるんですね。

そのため任意返済のしすぎで口座が残高不足 ⇨ 延滞とならないように注意してください。

みずほダイレクトを使ってラクラク手続き!みずほ銀行カードローンの返済も可能

みずほ銀行の目玉サービス「みずほダイレクト」を利用して、効率よくカードローンの返済が可能!わざわざ銀行やATMまで出向かな…

注意点③:延滞を続けても時効は絶対に狙えない

カードローンには時効があり、時効が成立すれば返済する必要はありません。

しかしみずほ銀行が催促するたびに時効期間はリセットされます。

そのためみずほ銀行カードローンで、時効を狙うのは不可能だと思ってください。

- いさぎよく最低返済額+遅延損害金を返済

- 返済がどうしても無理なので債務整理

上記いずれかしか道はないので、貴重な時間をムダにするのだけは避けましょう。

注意点④:自動融資サービスはカードローン返済NG

「自動融資サービスを利用すれば、延滞することはないんじゃないの?」

自動融資サービスとは、口座の残高不足のときに自動的に借り入れを行なうサービス。

- 公共料金の支払い

- クレジットカードの決済

上記のようなときに、残高不足で未払いとならないようにバックアップしてくれます。

しかし自動融資サービスは、みずほ銀行カードローンの返済には対応していません。

対応OKなら自転車操業になりやすく、貸し倒れのリスクを高めるだけですからね。

利用カードが自動融資サービス機能つきという人は、把握しておいてください。

※自動融資サービスは利用カードを問わず、申し込みによって機能を付加できます

みずほ銀行カードローンの自動貸越機能・スイングサービスでもっとおトクに利用しよう!

みずほ銀行カードローンは借りるだけが能ではありません。実はその使いやすさも高い評価の理由です。その中でも自動融資サービ…

返済遅れはしないのが一番!延滞しても早めに解消しよう

みずほ銀行カードローンにおける返済遅れについておさらいしてみましょう。

| 延滞前にしておくべきこと | みずほ銀行への連絡 (延滞すること・延滞解消の予定日) |

|---|---|

| 延滞が確定する瞬間 | 毎月10日の21時までに 引き落としできなかったとき (10日が休業日の場合は翌営業日) |

| 延滞で絶対に起こること | ・追加融資が受けられなくなる ・遅延損害金が発生する ・増額審査に受からなくなる |

| 延滞で起こるかもしれないこと | ・利用条件が悪化する ・金融事故記録がつく |

ほんの軽い気持ちで延滞してしまっても、延滞のデメリットは大きいです。

「そんな大げさな・・・返済に遅れても、遅延損害金を支払えばいいんでしょ」

延滞日数によっては、取り返しのつかないことになってしまうので注意してください。

最悪の場合は差し押さえられて、勤務先にも借金トラブルの事実が知られます。

将来の自分のためにも「延滞しない & 延滞してもすぐ解消する」ことが大切です。

みずほ銀行カードローン公式サイトへ上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。