しずぎんビジネスクイックローンの金利は、2つに分かれています。

- 個人事業主口の金利・・・年5.0%~14.9%

(金利は3段階の中から決定される) - 法人口の金利・・・年4.0%~14.9%

(金利は審査結果に応じて決まる)

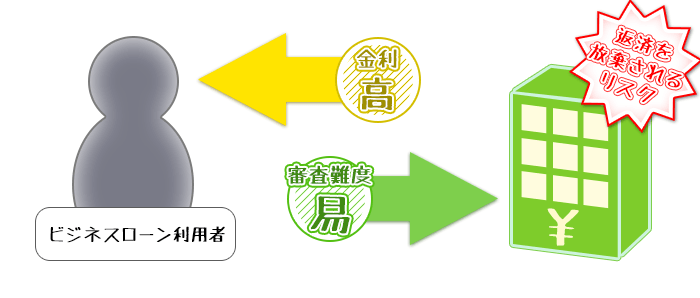

他社ビジネスローンの最高金利が年18.0%前後なことを考えると、断トツに低金利です。

今回はしずぎんビジネスクイックローンについて4つを解説します。

- 低金利のしずぎんビジネスクイックローンの利用に向いている人

- しずぎんビジネスクイックローン「個人事業主口」「法人口」の金利

- 低金利のしずぎんビジネスクイックローンと他社の利息比較

- しずぎんビジネスクイックローンの金利をさらに下げる方法

しずぎんビジネスクイックローンへ、申し込みを検討している人は参考にしましょう。

目次

低金利のしずぎんビジネスクイックローンの利用に向いている人

しずぎんビジネスクイックローンの利用に向いている人は以下の通り。

- 50万円を超える金額を借りたい人

- 事業を拡大したい人

- 設備投資の費用を借りたい人

- なるべく時間をかけて完済したい人

事業を動かすには50万円を超える金額が必要になってきます。

ビジネスローンの利用目的によっては、100万円を超えることも珍しくないでしょう。

つまり高額借り入れ=利息がふくらみやすいということ。

事業拡大や設備投資のお金を借りるなら、できるだけ低金利がいいですよね。

また高額の借り入れによる長期間の返済に耐えるためにも、しずぎんビジネスクイックローンの低金利は事業者にとって嬉しいメリットです。

【早く融資を受けたい人はアイフルビジネスファイナンスがオススメ】

しずぎんビジネスクイックローンは、借り入れまでに2~3週間はかかります。

「もっと早く融資してほしい!」という人は、アイフルビジネスファイナンスに申し込みましょう。

| 金利 (実質年率) |

年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

|---|---|

| 審査時間 | 最短即日 |

| 利用目的 | 事業資金 |

| 最大借り入れ可能 | 1,000万円 |

| 在籍確認 | あり |

| キャンペーン | 利息キャッシュバック |

| 総量規制 | なし |

| 対象者 | 個人事業主 法人経営者 |

| 担保・保証人 | 原則不要※ |

※法人経営者は代表者が連帯保証人となる必要があります

アイフルビジネスファイナンスの審査時間は最短で即日。申し込んだその日に借り入れOKです。

会社の状況によっては、一時的なつなぎ資金が必要なケースもありますよね。

アイフルビジネスファイナンスは急に事業資金が必要なときの心強い味方といえます。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

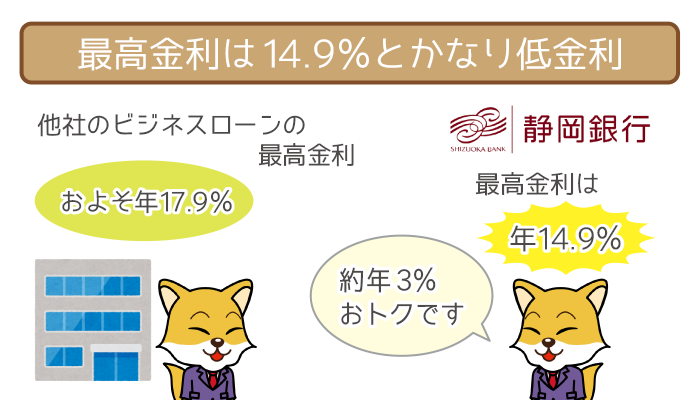

しずぎんビジネスクイックローンの最高金利は年14.9%と断トツに低金利!

しずぎんビジネスクイックローンと、他社ビジネスローンの金利を比較してみました。

| ビジネスローン | 金利 (実質年率) |

|---|---|

| しずぎんビジネスクイックローン (個人事業主口) |

年5.0%~14.9% |

| しずぎんビジネスクイックローン (法人口) |

年4.0%~14.9% |

| オリックスVIPローンカードビジネス | 年6.0%~17.8 % |

| アイフルビジネスファイナンス | 年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

| ビジネスパートナー | 年9.98%~18.0% |

比較した他社の最高金利は、平均でおよそ年17.9%です。

しずぎんビジネスクイックローンの金利のほうが約3%も低いことがわかります。

金利を重視するなら、しずぎんビジネスクイックローンを優先的に検討しましょう。

低金利で利用できるということは、返済してもお金に余裕ができやすいということ。

そのため「浮いたお金を任意返済に回す」という手段も取りやすいですよね。

任意返済はすればするほど完済が早まり、支払う利息も抑えられます。

「経費は極力切り詰めたい」という個人事業主にとっては、たいへんおトクな返済方法です。

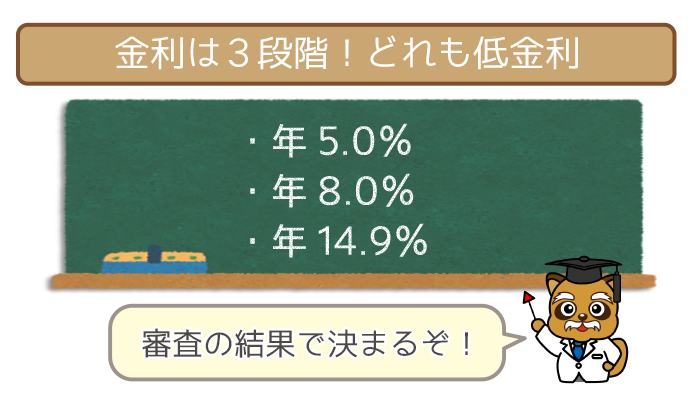

個人事業主口の金利は3段階ある

個人事業主口の金利は、3段階に分かれています。

- 年5.0%

- 年8.0%

- 年14.9%

適用される金利は、審査の結果によって決まるんですね。

正直なところ年5.0%・年8.0%という金利は、ビジネスローンでは群を抜いて低金利です。

しかし年14.9%での融資が決まっても、他社ビジネスローンより低金利なのは変わりません。

しずぎんビジネスクイックローンの、個人事業主口には2種類のタイプがあります。

- 証書タイプ(追加で借り入れできない)

- カードタイプ(追加借り入れOK)

しかし証書タイプ・カードタイプともに、金利システムでいうとほぼ同じです。

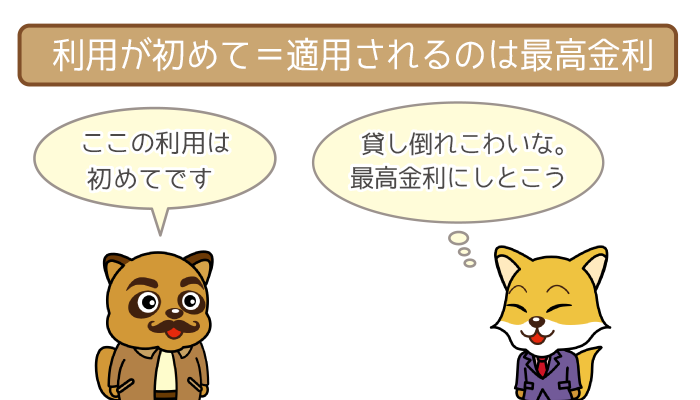

法人口の金利は初めての利用なら最高金利がほぼ適用される

法人口の金利は年4.0%~14.9%と、個人事業主口より最低金利が1%低いです。

ただし初めてしずぎんビジネスクイックローンを利用する人は、初めは最高金利(14.9%)での利用になる可能性が高いんですね。

初めて資金を貸す人に「この人はお金をちゃんと返してくれるだろうか・・・」と不安になるのは、カードローンもビジネスローンも変わりません。

初めて利用する人には最高金利を設定して、貸し倒れに備えているといえます。

しずぎんビジネスクイックローンと他社の利息比較

しずぎんビジネスクイックローンと、他社ビジネスローンの利息を比較してみました。

- 100万円借り入れて1年で完済した場合

- 200万円借り入れて2年で完済した場合

- 300万円借り入れて3年で完済した場合

しずぎんビジネスクイックローンは「年8.0%」が適用された場合、他社ビジネスローンは100万円以上の借り入れで「年15.0%」が適用された場合を想定しています。

結論からいうとすべてのケースで、しずぎんビジネスクイックローンのほうがおトク。

しずぎんビジネスクイックローンの金利の強みを、以下で詳しく見ていきましょう。

100万円以上の借り入れの場合、金利は15.0%までと利息制限法で決まっています。

ただし「100万円以上」は実際の借り入れ額ではなく、利用限度額が基準です。

たとえば借金10万円でも、利用限度額100万円ならば金利は15%以下になるんですね。

また100万円の利用限度額で、金利が「年15.0%超」の場合は闇金なので注意しましょう。

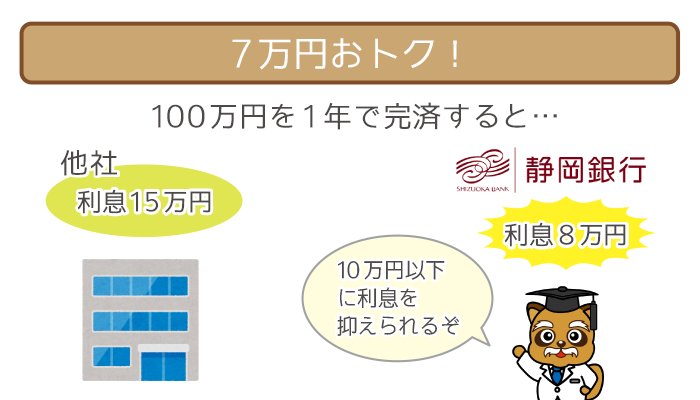

利息の比較①:100万円借り入れて1年(365日)で完済した場合

100万円借り入れて1年で完済した場合の、利息比較は以下の通り。

| ビジネスローン | 利息総額 |

|---|---|

| しずぎんビジネスクイックローン (適用金利:年8.0%) |

80,000円 |

| 他社のビジネスローン (適用金利の平均:年15.0%) |

150,000円 |

| しずぎんビジネスクイックローンのほうが利息は70,000円少ない! | |

※実際の借り入れとは異なる場合があります

ビジネスローンは、借り入れが高額になりがちです。

1年という返済期間でも、利息はふくらんでしまうんですね。

それでもしずぎんビジネスクイックローンは、利息を10万円以下におさえています。

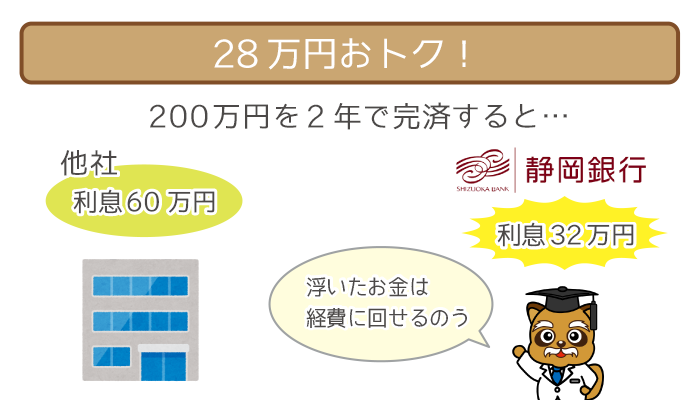

利息の比較②:200万円借り入れて2年(730日)で完済した場合

200万円借り入れて2年で完済した場合の、利息比較は以下の通り。

| ビジネスローン | 利息総額 |

|---|---|

| しずぎんビジネスクイックローン (適用金利:年8.0%) |

320,000円 |

| 他社のビジネスローン (適用金利の平均:年15.0%) |

600,000円 |

| しずぎんビジネスクイックローンのほうが利息は280,000円少ない! | |

※実際の借り入れとは異なる場合があります

高額借り入れで返済期間が2年と長くなっているのもあり、利息はグンと急増。

そのため金利の差が反映されやすく、28万円もの利息の差が生まれています。

利息の差が28万円もあると、節約できた分を色々な経費に使えますよね。

低金利なしずぎんビジネスクイックローンを利用して、ムダな利息を削りましょう。

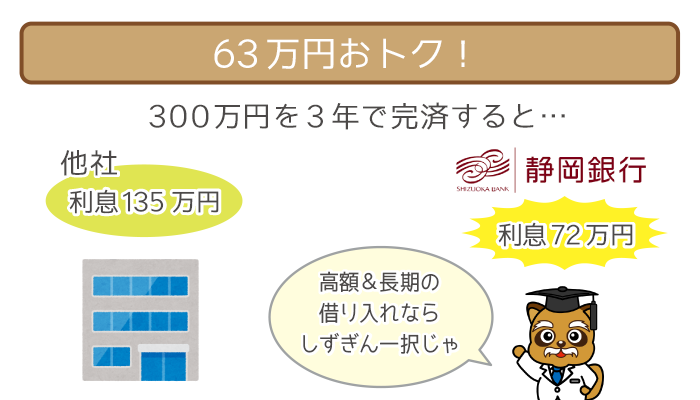

利息の比較③:300万円借り入れて3年(1095日)で完済した場合

300万円借り入れて3年で完済した場合の、利息比較は以下の通り。

| ビジネスローン | 利息総額 |

|---|---|

| しずぎんビジネスクイックローン (適用金利:年8.0%) |

720,000円 |

| 他社のビジネスローン (適用金利の平均:年15.0%) |

1,350,000円 |

| しずぎんビジネスクイックローンのほうが利息は630,000円少ない! | |

※実際の借り入れとは異なる場合があります

借り入れ額や返済期間が大台を超えたことで、他社のほうは利息が100万円超え。

利息の差は63万円と、さらに低金利の強みが浮き彫りになりました。

低金利なビジネスローンを選ぶなら、しずぎんビジネスクイックローン1択です。

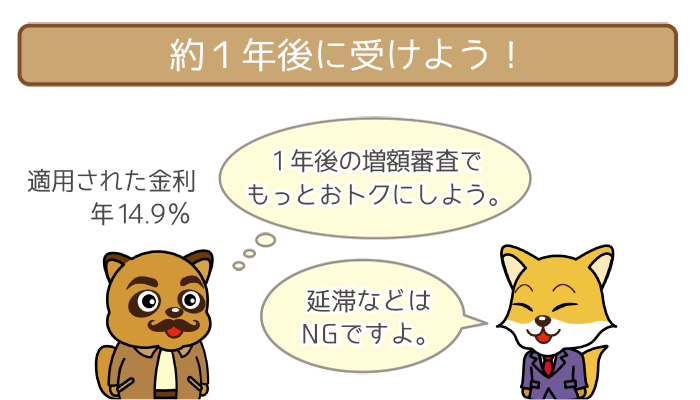

しずぎんビジネスクイックローンの金利を下げたいなら増額審査!

実際に電話で問い合わせると、増額審査を受ける2つの条件がわかりました。

- 約1年以上利用していること

- 利用者側から申請すること

もともと低金利な、しずぎんビジネスクイックローン。

さらにおトクに利用するためにも、ぜひ押さえておきたいところです。

なお増額審査の結果によって、再設定される金利は異なります。

年14.9%で利用している人が、増額審査で必ず8.0%になるわけではありません。

ある人は年14.0%・ある人は年12.9%など、下げ幅にバラつきがあるので注意しましょう。

増額審査とは「もっと資金を借りたい」人のために、利用限度額を引き上げる審査。

一般的にカードローンは利用限度額が高くなるにつれて、金利は低くなっていきます。

そのため増額審査にクリアしたら、金利を低くしてくれるんですね。

増額審査の流れや審査ポイントについては、以下をご参照ください。

増額審査の条件①:約1年以上利用している

しずぎんビジネスクイックローンへ電話で「増額審査を受けるのに、最低限の利用期間などはありますか?」と聞いてみました。

回答は「特に設けておりませんが、増額審査は1年以上利用されている方が受けることが多いです」とのこと。

再び設定される金利は、増額審査の結果によって決定します。

よりおトクに利用するために1年先のことを見越しておくのも、ローンの賢い利用方法です。

しずぎんビジネスクイックローンの保証会社は2社です。

- アイフル株式会社

- 株式会社クレディセゾン(クレジットカード会社)

延滞や利用停止などを、いずれかの会社で起こしていたら増額審査には通りません。

しずぎんビジネスクイックローンの、増額審査を受ける前に必ず確認しておきましょう。

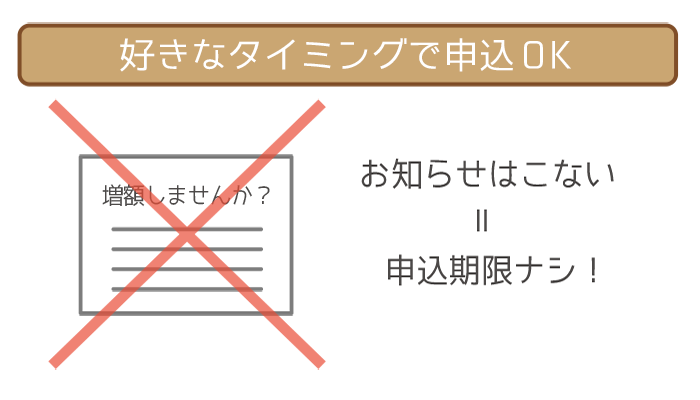

増額審査の条件②:利用者側から申請すること

電話で「書面や電話で、増額審査のお知らせなどは行われますか?」と問い合わせました。

担当者曰く「こちらからはお知らせなどは致しません。お客様ご自身のタイミングでご申請ください」とのこと。

増額審査のお知らせなどが届くローンでは、申請期限が定められている業者が大半。

その点自分に都合のいい機会に増額審査を受けられるのは、嬉しいところです。

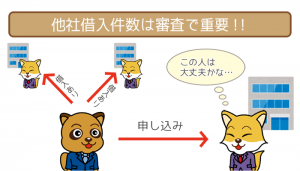

①年収が上がっている

②他社からの借り入れ件数が減っている

返済能力は「申込者の信用」と言い換えられます。

申込者の信用が高いと、増額審査に有利です。

利用者の年収が申し込んだときより上がっている場合、ビジネスローンは「もっと資金を貸しても大丈夫そうだな」と判断されるんですね。

また他社借り入れ件数も申込時より減っていれば、増額審査では通る確率はアップ。

増額審査に申し込む前に、完済したローン・使わないローンは解約しておきましょう。

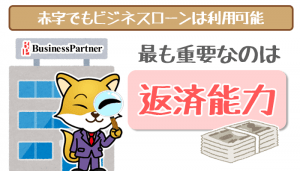

会社に利益が出ていれば、それだけ貸し倒れのリスクも低いと判断されるんですね。

特に重要視されるのは、確定申告書に記載された過去1年間分の収支です。

黒字であればそれだけ、より低金利でお金を借りることに一役買ってくれます。

「会社が赤字だから、ちょっと自信ないかも・・・」という人は、以下をご参照ください。

赤字でもビジネスローンの審査に通る?諦め厳禁、資金繰りが厳しい方は要チェック!

「ビジネスローンを利用したくても赤字だから利用できるか分からない…」という悩みを抱えている個人事業主・経営者の方も多いの…

実際に増額審査を受ける際は、上記の審査ポイントを見直しましょう。

低金利のビジネスローンは「しずぎんビジネスクイックローン」1択!

- 年5.0%

- 年8.0%

- 年14.9%

法人口の金利は年4.0%~14.9%と、個人事業主口より最低金利が1%低いんじゃ。