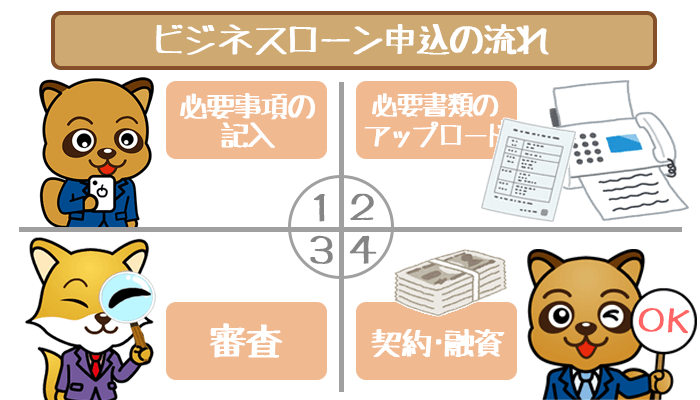

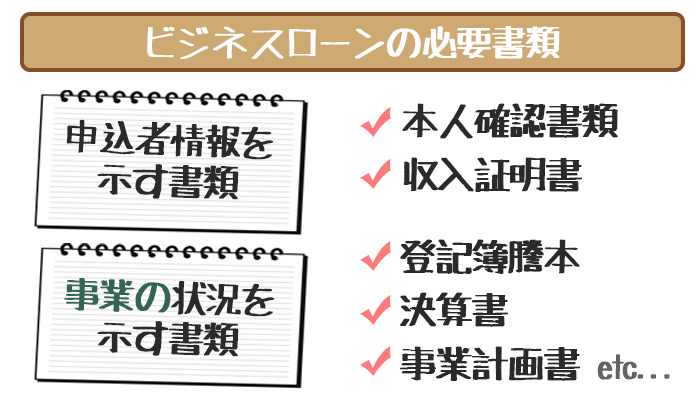

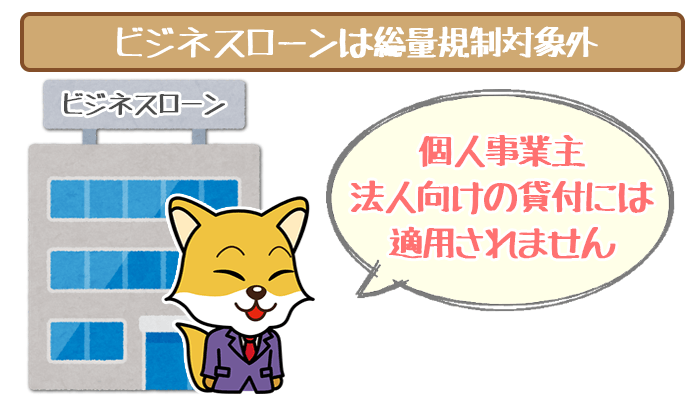

目次

ビジネスローンの金利を公的融資・銀行融資と比較

結論からいえば、公的融資・銀行融資と比べるとビジネスローンの金利はやや高め。

| 業者・サービス名 | 金利 (実質年率) |

|

|---|---|---|

| 公的融資 | 日本政策金庫 (普通貸付) |

年0.66%~2.65% ※①(普通貸付) 年0.86%~2.85% ※①(新創業融資制度) |

| 銀行融資 | 三井住友銀行ビジネスセレクトローン | 年2.125%~ |

| ビジネスローン | 三菱UFJ銀行「融活力」 | 年2.35~9.00% |

| アコムビジネスサポートカードローン (個人事業主) |

年12~18% (1~100万円未満) 年12~15% (100万円~300万円) |

|

| アイフル事業サポートプラン | 年3.0~18.0% (個人事業主) 年3.0~18.0% (法人事業主) |

|

| プロミス自営者カードローン | 年6.3~17.8% | |

| オリックスVIPローンカードBUSINESS | 年6.0~14.9% (100~500万円コース) 年8.0~17.8% (50万円コース) |

※①担保の有無、融資期間、その他の条件で金利は変動します

日本政策金庫のホームページでご確認ください

公的融資は最高でも金利年2.85%(前期の調査)、銀行融資でも金利年2.125%~とかなり低金利です。

なおビジネスローンでは、初回の利用でいきなり最低金利が適用されることはかなりレア。

よほどの信用がない限り、最高金利が適用されます。

複数のビジネスローンを比較するときは、1番高い金利をチェックするようにしてください。

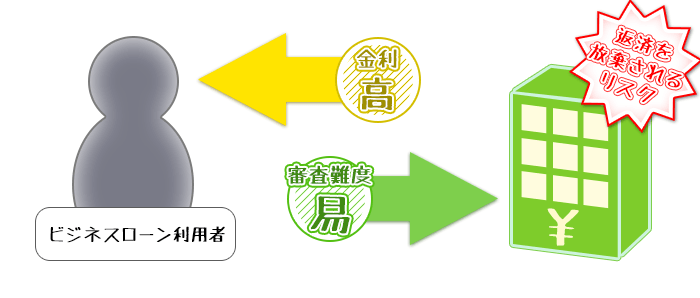

ビジネスローンの金利が高い理由

実はビジネスローンはやや金利が高い分、銀行や公的融資よりも審査が甘いといえます。

一見金利が高いのは損しかないように思えますが、幅広い人の申し込みを受付けられるというメリットがあります。

1人あたりから利息を多く徴収しているので、万が一貸したお金が返ってこなくても大きな損失にならないのがその理由。

下記のようなリスクがあっても「一旦お金を貸す」という選択ができるんですね。

- 審査を徹底してできず、借入者が本当に返済能力がある人か分からない

- 万が一の場合に貸した金を保証してくれる人がいない

つまり、ビジネスローンの金利が高いのはリスクを分散するため。

逆にいえば、金利が高いビジネスローンほど審査が甘いと言えるワケです。

とにかく低金利で事業資金を調達したいなら「三菱UFJ銀行ビジネスローン 融活力」

とにかく低金利で事業資金を借りたいなら、三菱UFJ銀行ビジネスローン「融活力」がオススメ。

金利年2.35※~9.00%と、ビジネスローンの中ではダントツの低金利です。

事業資金を借りるとなると、100万円以上のまとまった金額が必要になることも多いはず。

高い金利で高額を借りると、完済までに支払う利息が多くなって損しかねません。

低金利の三菱UFJ銀行ビジネスローンなら、高額の借り入れでも利息を安く抑えられます。

(例)500万円を年9.00%で借りた場合

※ここでは分かりやすいように毎月100万円ずつ返済をしていくものとします。

【三菱UFJ銀行融活力<金利年9.00%>】

| 利息 | 借入残高 | |

|---|---|---|

| 借入月 | 0円 | 500万円 |

| 1ヶ月目 | 36,986円 | 400万円 |

| 2ヶ月目 | 29,589円 | 300万円 |

| 3ヶ月目 | 22,191円 | 200万円 |

| 4ヶ月目 | 14,794円 | 100万円 |

| 5ヶ月目 | 7,397円 | 0円 |

| 合計 | 110,957円 |

【アイフル事業サポートプラン<金利年18.0%>】

| 利息 | 借入残高 | |

|---|---|---|

| 借入月 | 0円 | 500万円 |

| 1ヶ月目 | 73,972円 | 400万円 |

| 2ヶ月目 | 59,178円 | 300万円 |

| 3ヶ月目 | 44,382円 | 200万円 |

| 4ヶ月目 | 29,588円 | 100万円 |

| 5ヶ月目 | 14,794円 | 0円 |

| 合計 | 221,914円 |

→完済までに支払う利息額に約11万円の差がある!

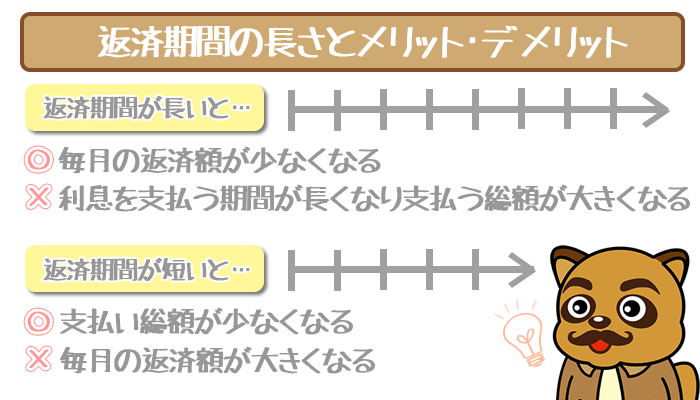

今回は短期間での返済計画を例にあげましたが、実際は1年2年と時間をかけて完済を目指すはずです。

借りる期間が長くなる分利息を払い続けなればならないので、「思ってたより利息が高い…」となりかねません。

三菱UFJ銀行ビジネスローンは低金利で借りられるので、長期間の返済でも利息が膨らみにくいのが最大のメリットと言えますね。

三菱UFJ銀行ビジネスローンは金利で利用できる分、やや審査基準が高いので注意。

先述した通り、一般的にローン審査は低金利になるほど厳しくなります。

| ビジネスローン | 申込み条件 | 審査スピード |

|---|---|---|

| 三菱UFJ人銀行 ビジネスローン 「融活力」 |

|

最短1ヶ月程度 |

| アイフルビジネスファイナンス |

|

最短即日 |

また好条件で利用できる分だけ、審査にもじっくりと時間をかける傾向アリです。

事業をはじめたばかりの人や、スグにお金が必要な人は別のビジネスローンを検討するのをオススメします。

審査が不安・急いで融資したい事業者は「アイフルビジネスファイナンス」がオススメ

逆に難易度の高い審査やめんどうな手続きを避けたい人は、「アイフルビジネスファイナンス」がオススメ。

- 業績が赤字でも審査通過のチャンスがある

- 最短で申し込んだその日に借りられる可能性がある

- 申し込み~借り入れまでWEB完結で来店なし

会社の将来性を考慮して審査してくれるので、赤字でも審査通過する可能性があるのがうれしいですね。

また即日融資にも対応しているので、事業資金をすぐ用意したい人にもピッタリです。

審査スピードや審査の通りやすさを優先したい人は、アイフルビジネスファイナンスを検討してみてください。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

審査の厳しくないビジネスローンは公的融資にないメリットで選ぼう

有田 宏(ありた ひろし)先生

ファイナンシャルプランナー

【保有資格等】

CFP(R)

1級FP技能士

日本証券業協会2種外務員資格

北海道金融広報アドバイザー

【経歴等】

金融機関勤務を経て2004年より、NPO法人北海道未来ネット専務理事

公益社団法人札幌消費者協会理事

NPO法人職業能力開発支援機構理事