「将来もっと新しい家に転居したい、引っ越し費用で100万円借りたいな」

「将来もっと新しい家に転居したい、引っ越し費用で100万円借りたいな」

「数年したら、今の車を新車に買い替えたいから150万円ぐらい借りたい」

「今後、子どもの学費の足しに200万円ほど借りたいかな」

カードローンキャッシングで借りられる上限である利用限度額。

将来多く借りようと考えている人には、利用限度額が高い銀行カードローンがおすすめです。

また最初に設定された利用限度額は、利用中に引き上げることも可能です。

利用限度額を高くすれば、急にお金が必要になった場合により多く借りられますね。

- 利用限度額の高いおすすめの銀行カードローン

- お金を新しく借りた時の利用限度額はどれぐらいか

- 銀行カードローンの利用限度額を上げるポイント

今回は銀行カードローンの利用限度額について、以上3点を説明します。

目次

銀行カードローンの利用限度額一覧

現在日本中の多くの銀行でカードローンが利用できます。

銀行カードローンは500万円~1,000万円と、高額な利用限度額が設定されたものが多いです。

ただし銀行カードローンの中には、銀行口座を開設した人しか利用できない業者もあるので注意しましょう。

| カードローン | 利用限度額 | 普通預金口座の開設 |

|---|---|---|

|

1,200万円 (プレミアムコース) 300万円 (スタンダードコース) |

必要 (申し込み時に同時に開設可能) |

|

1,000万円 | 必要 (申し込み時に同時に開設可能) |

|

800万円 | 不要 |

|

10~800万円 | 不要 |

|

800万円 | 必要 (申し込み時に同時に開設可能) |

|

800万円 | 不要 |

|

800万円 | 不要 |

(※) (※) |

800万円 | 必要 |

|

500万円 | 必要 |

|

500万円 | 必要 |

※ 千葉県、茨城県、東京都、埼玉県、神奈川県(※横浜市・川崎市)にお住まいの方のみ申込み可能です

おすすめの銀行カードローンとして、利用限度額の高いものをいくつか紹介します。

利用限度額の高いおすすめ銀行カードローン4選!

利用限度額が高いものが多い銀行カードローンでも、以下のリストにある4つがおすすめです。

銀行カードローンの申し込み方法については、各項目の関連記事に説明があります。

どの銀行も800万円から1,200万円までと、利用限度額を高く設定できる可能性が高いです。

生活費や急な出費など、幅広い用途にあわせて大きな金額を借りられます。

おすすめ銀行カードローン①:住信SBIネット銀行MR.カードローン

| 金利 (実質年利) |

年0.99%※~7.99% (プレミアムコース) 年8.39%※~14.79% (スタンダードコース) |

|---|---|

| 利用限度額 | 1,200万円 (プレミアムコース) 300万円 (スタンダードコース) |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生✕ |

| 無利息期間 | なし |

| WEB完結申し込み | 可能 |

※特定の条件を満たした場合の金利

- 利用限度額は最大で1,200万円!

- 条件次第で金利を下げられる!

- 郵送物ナシで家族バレの心配なし!

- ATM手数料は無料!

住信SBIネット銀行MRカードローンの利用限度額は以下の通り。

- スタンダードコース

⇨ 利用限度額:300万円 - プレミアムコース

⇨ 利用限度額:1,200万円

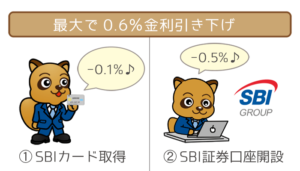

住信SBIネット銀行MRカードローンに申し込めば、業界トップクラスの利用限度額を利用できる可能性が高いです。

金利の低さは2コースともに業界屈指。

条件が合えば、低金利をさらに下げることもできます。

| 条件 | 下げ幅 |

|---|---|

| ①SBI証券の口座所有 | -0.5% |

| ②SBI銀行住宅ローンに残高あり | |

| ③ミライノカード所有+SBI口座を引落しに設定 | -0.1% |

ネット銀行だから郵送物はナシ。利用明細はWEBで確認できます。

つまり「家族にバレるリスクをゼロにできる」カードローンなんですね。

また返済で余計な手数料がかかる心配はありません。

イオン銀行・イーネット・ローソンATM・セブンATMを利用すれば、1カ月に5回未満であれば手数料無料で済ませられます(※ランク2の場合)。

プレミアムコース狙いうち!住信SBIネット銀行 MR.カードローンの金利を解説します。

住信SBIネット銀行 MR.カードローン「プレミアムコース」の金利は破格の低さ!高額で長期の借り入れでも負担になりにくいんです…

住信SBIネット銀行ミスターカードローンの審査は甘い?3つの審査基準から紐解く

本記事では住信SBIネット銀行 ミスターカードローンの審査に関する全知識をまとめています。結論から言うと住信SBIネット銀行 …

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

プレミアムコースの利用限度額は最高1,200万円!(スタンダードコースは300万円)

おすすめ銀行カードローン②:ジャパンネット銀行 カードローン

| 金利 (実質年利) |

年1.59%~18.0% |

|---|---|

| 利用限度額 | 1,000万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦○ 学生○ |

| 無利息期間 | あり |

| WEB完結申し込み | 可 |

- 利用限度額は1,000万円!

- 30日間の無利息サービス

- 返済日を自由に選べる

- 専業主婦・学生でも申し込み可能!

ジャパンネット銀行 カードローンの利用限度額は、メガバンクを超える1,000万円。

銀行カードローンの中でも最大級の利用限度額を誇ります。

また銀行カードローンにもかかわらず、30日間の無利息サービス特約つき。

初回借り入れから30日間は利息ゼロなので、最初の返済はすべて元金にあてられるのも嬉しいポイントです。

また都合の良い日・お金に余裕のある日(給料日直後など)を返済日に設定できます。

給料日は人によって違うので、返済スケジュールを柔軟に組めるのはありがたいですよね。

- 専業主婦は夫に定期収入があれば申し込みOK

- 学生はアルバイトなどの収入があれば申し込みOK

ジャパンネット銀行 カードローンは、専業主婦や学生など幅広い人を利用対象にした間口の広いカードローンといえます。

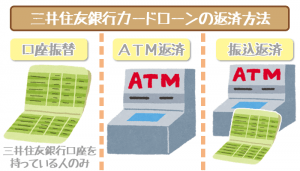

おすすめ銀行カードローン③:三井住友銀行カードローン

| 金利 (実質年利) |

年1.5%~14.5% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | |

| 無利息期間 | なし |

| WEB完結申し込み※ | 可能※ |

- 利用限度額は10万円~800万円!

- 三井住友銀行の普通預金口座がなくても申し込み可能!

- 土日祝日でも申し込み可能!

- 三井住友銀行・提携コンビニATMの手数料0円!

三井住友銀行カードローンの利用限度額は10万円~800万円。

利用限度額を重視してカードローンを選びたい人には、ぴったりといえます。

また銀行カードローンを申し込むときには通常、銀行口座の開設が必要です。

しかし三井住友銀行カードローンは、普通預金口座の開設不要で申し込めます。

さらに銀行カードローンには珍しく、土日祝日の申し込みOK。

平日に時間がない人には、嬉しいメリットになっているんですね。

※土日祝日に会社への在籍確認ができないと手続きは停滞します

三井住友銀行・提携コンビニATM(イーネット・ローソンATM・セブン銀行)は手数料ゼロで利用できるので、余計な出費を気にせずに利用を続けられます。

三井住友銀行カードローン審査超まとめ!審査落ちを防ぐための決定版です【審査の流れがわかる】

本記事では三井住友銀行カードローンの審査に関する全知識をまとめています。安定収入や年齢、雇用形態などといった審査基準さ…

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

おすすめ銀行カードローン④:みずほ銀行カードローン

| 金利 (実質年利) |

※年2.0%~14.0% |

|---|---|

| 利用限度額 | 800万円 |

| 在籍確認 | あり |

| 無利息期間 | なし |

| WEB完結申し込み | あり |

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

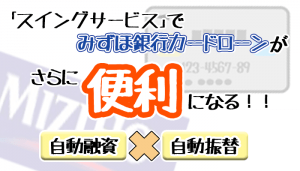

- 利用限度額は800万円!

- 口座をすでに持っている場合は融資がスピーディー

- 自動融資機能で公共料金などの延滞は心配なし!

- みずほダイレクトでラクラク返済!!

みずほ銀行カードローンの利用限度額は800万円。

トップクラスの低金利で、カードローンの中ではとても優秀なスペックです。

銀行カードローンは口座開設に時間がかかる場合があります。

しかしすでにみずほ銀行の口座を持っているならば、よりスピーディーな融資を期待できます。

大きな特徴の1つが「自動融資機能」。

公共料金やクレジットカードの支払いで預金口座の残金が足りない場合は、自動でカードローンから融資されます。

※カードローンの返済には適用されません

またみずほダイレクトで、返済はスマホ片手にラクラク行なえます。

みずほ銀行カードローンを利用する際は、あわせてみずほダイレクトへ申し込みましょう。

みずほ銀行カードローンの自動貸越機能・スイングサービスでもっとおトクに利用しよう!

みずほ銀行カードローンは借りるだけが能ではありません。実はその使いやすさも高い評価の理由です。その中でも自動融資サービ…

みずほダイレクトを使ってラクラク手続き!みずほ銀行カードローンの返済も可能

みずほ銀行の目玉サービス「みずほダイレクト」を利用して、効率よくカードローンの返済が可能!わざわざ銀行やATMまで出向かな…

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

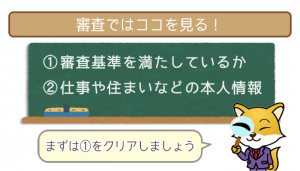

銀行カードローンの利用限度額は返済能力で決まる

銀行カードローンの利用限度額は、ズバリ「返済能力」で決まります。

(※)ざっくり説明すると、「借りたお金をちゃんと返せるのかどうか」が返済能力です。

当然ですが、貸す金額が大きくなればなるほど銀行側も返済能力を厳しくチェックします。

大金を貸し倒れするなんて一番避けたい事態ですからね。

なので返済能力が高いほど、利用限度額も高く設定されます。

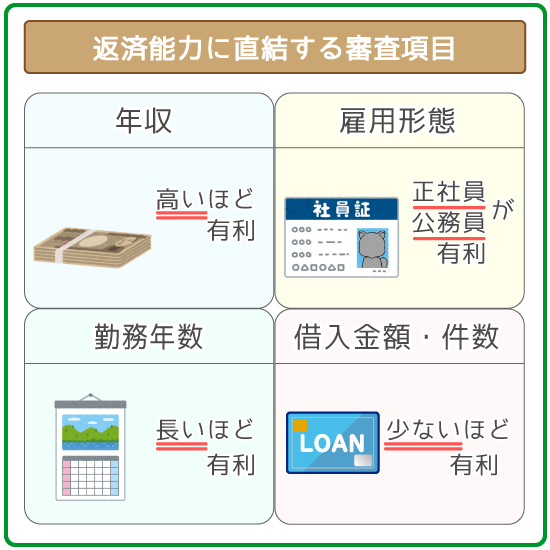

審査で見られるポイントは以下の通り。

- 年収

- 雇用形態

- 勤務年数

- 他社借り入れ状況

(件数・総額) - 居住形態

- 居住年数

- 家族構成

赤字部分は特に返済能力に直結する審査ポイント。

高額の利用限度額を希望する場合は、赤字部分で高得点を稼ぐ必要があります。

信用情報にキズがあると高い返済能力でも落ちることも

信用情報にキズ(=金融事故記録)があると、基本的にカードローン審査は落ちてしまいます。

具体的な金融事故記録は以下の通り。

- 3ヶ月以上の延滞

- 債務整理

(任意整理・個人再生・自己破産など) - 強制解約

- 申し込みブラック

数年の間にこれらを経験している人は、現在の返済能力が高くても審査落ちになることも…。

ただし信用情報のキズは、永久に残るわけではありません。

あらかじめ定められた登録期間を過ぎれば消滅します。

もし気になる方は、自分の信用情報を確認(=開示請求)してみるのも手です。

銀行カードローンの利用限度額を上げる方法

もし銀行カードローンで初回に10万円~50万円の利用限度額しか設定されなくても、利用限度額は利用中に上げることができます。

銀行カードローンの利用限度額を上げる方法が以下の2つです。

- 自分から増額審査を申し込む

- 「利用限度額を上げませんか」という銀行からの案内に応じる

専業主婦の利用限度額は高くても30万円程度です。

専業主婦個人には「返済能力」がないので、増額審査の通過の見込みはありません。

(増額審査=利用中に利用限度額を引き上げるために行なう再審査)

最初に設定された利用限度額が、借りられるお金の限界となります。

利用限度額を増額させる方法①:利用限度額を上げるよう申し込む

増額審査を銀行に申し込んで、審査に通ったら利用限度額が増額されます。

増額審査の流れは、新規借り入れの申し込み審査とあまり変わりません。

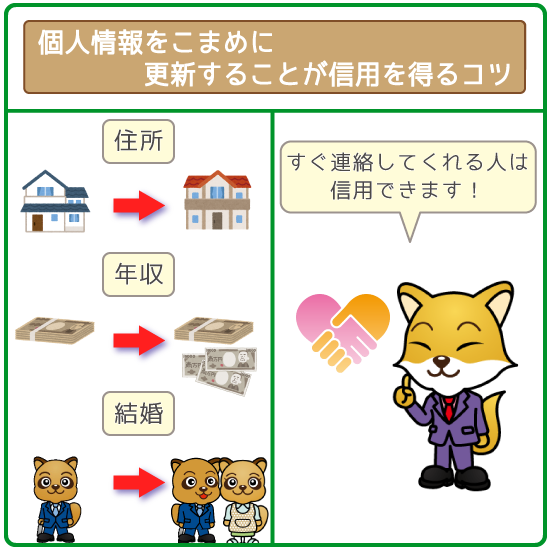

重要なのは個人情報(住所や年収など)で変わったことがあれば、変更した時点ですぐに銀行に連絡しましょう。

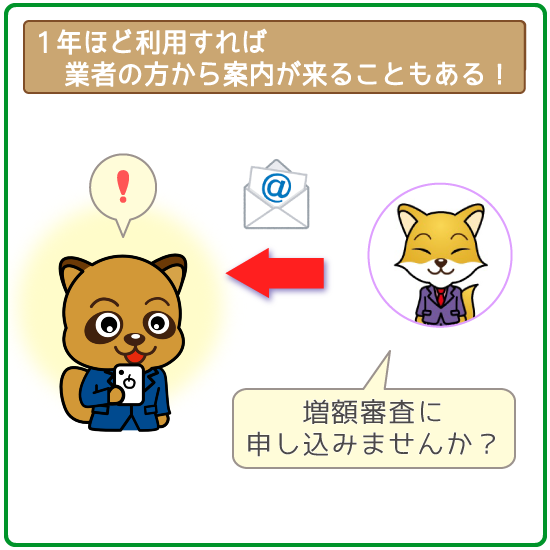

利用限度額を増額させる方法②:利用限度額を上げませんかという連絡に応じる

信頼関係をきっちり築ければ、銀行から増額審査の案内が来ることがあります。

自ら申し込む場合に比べて利用限度額が上がりやすいため、まさに増額のチャンスといえます。

案内をもらうためには、半年から1年ほど銀行カードローンを利用して、信頼関係を築くことが重要です。

まだ借りてから何年も経っていない場合、増額の審査は自分から申し込みましょう。

銀行カードローンの利用限度額はどれぐらい上げられるのか

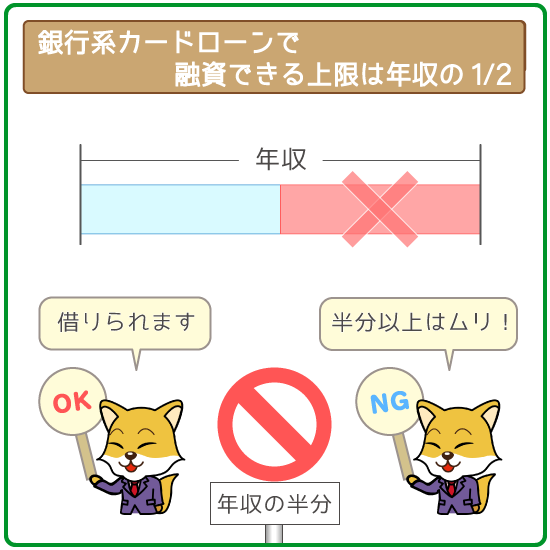

2018年1月に銀行カードローンへの法的規制が厳しくなり、銀行は年収の半額以上を自主的に貸し出さなくなる傾向にあります。

※参考:金融庁「銀行カードローンの実態調査結果」

ほとんどの銀行カードローンでは、年収の2分の1までが利用限度額を上げられると把握しておくと良いでしょう。

また増額して利用限度額が50万円以上(※カードローン会社によっては50万円超)になる場合、以下の収入証明書のいずれかが必要になります。

- 給与明細書

(発行してから3ヶ月以内のもの) - 源泉徴収票

1月に申し込む場合 ⇨ 証明年度は前々年度以降

2月~12月に申し込む場合 ⇨ 証明年度は前年度のもの - 納税証明書・所得証明書

1月~6月に申し込む場合 ⇨ 証明年度は前々年度以降

7月~12月に申し込む場合 ⇨ 証明年度は前年度のもの - 確定申告書

(証明年度が前年度のもの)

申し込むタイミングによって対象の証明年度が異なる書類があるので、気を付けてください。

銀行カードローンの利用限度額を上げるメリット

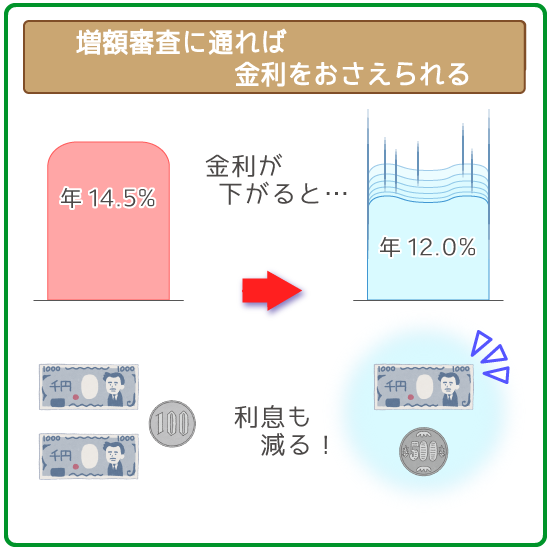

銀行カードローンの利用限度額を増額することで、借りられる金額を上げられます。

今以上に多く借り入れる予定が無い人にも、借りている金額を変えずに金利だけ下げられるというメリットもあります。

金利を下げれば下げるほどその分利息も減るので、よりおトクに返済を続けられます。

上の表で先ほど説明した、4つの銀行カードローンの利用限度額と金利をまとめました。

どの銀行カードローンでも50万円・100万円単位で利用限度額が上がるほど、金利が下がっているのがわかります。

銀行カードローンの利用限度額をあげるためのポイント

銀行カードローンの利用限度額をあげるには、増額審査に通らないといけません。

増額審査を通すためには、以下の2つのポイントに要注意。

- 毎月の返済をきちんと行なう

- 返済能力をあげる

新規申し込みでプラスになることは、増額審査でもアピールポイントになります。

しかし延滞していたり、収入が大きく減ったりするのが発覚すると、審査で与えられる印象が悪くなります。

悪い印象を与えれば、逆に利用限度額を減らされる危険性もあるので、気をつけましょう。

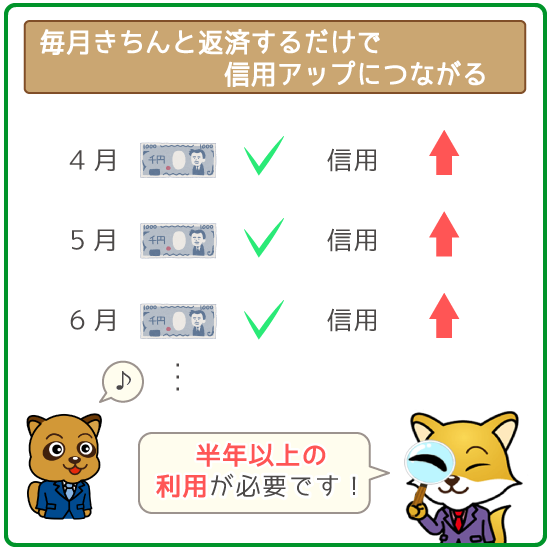

ポイント①:毎月の返済をきちんと行なう

毎月こつこつと利用した分を返済するだけで、銀行からの信用は高まります。

- 新規借り入れから半年間経っている

- 延滞せずに返済をきちんと行っている

- 限度ギリギリまで利用する

特に赤字部分は絶対条件と言っても過言ではありません。必ず守りましょう。

①増額審査が可能になるのは新規借り入れから半年後!

すぐに利用限度額を増やそうとせず、こつこつと利用実績を作ることが重要です。

借り入れ後6ヶ月間、きちんと返済すれば、十分に利用実績があるとみなされ、増額審査の申し込みが可能。

しかし新規借り入れをしてからすぐに増額審査を申し込むと、必要以上にお金を借りないか疑われることもあります。

②返済を延滞しない

延滞せず毎月の支払いをきちんと行なうだけでも、信用面では大きくプラスに働きます。

逆に1日でも返済を延滞すると、信用情報に履歴が載るので、気をつけましょう。

毎月最低返済額だけでもいいので、こつこつ返すことが良い印象につながります。

余裕のある返済スケジュールを組むことが重要です。

③利用限度額ギリギリまで借りる

利用限度額上限まで借りることは、利用限度額を上げてもっとお金を借りたいという考えを、銀行に示すことになります。

利用限度額を上げたいことを、審査前から銀行に伝えるようなものなので、審査のハードルが低くなる可能性も。

新規で申し込んだ後などで、まだ利用限度額が高くない状態なら試してみる価値はあります。

しかし無理してたくさん借りてしまうと、返済の負担が大きくなりすぎてしまうので、気を付けて下さい。

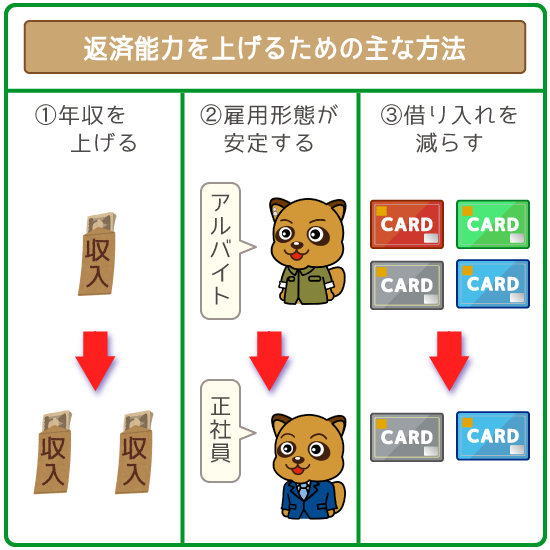

ポイント②:返済能力を上げる

増額審査を通るには、返済能力の向上が必須です。

- 年収を上げる

- 雇用形態を安定化させる

- 他社からの借り入れを減らす

特に増額審査で見られる「返済能力がアップしたか」の審査ポイントは上記3点。

他社借り入れを減らすのは他と違い、すぐに取り組めるので優先的に行ないましょう。

返済能力を上げる①:年収を上げる

利用限度額は年収の1/3まで上げられるので、年収そのものが上がれば利用限度額も上がりやすくなります。

昇進や資格取得などで給料が上がったら、銀行からの信用度も高くなるもの。

年収の上昇によって、返済能力も向上したと見なされます。

返済能力を上げる②:雇用形態を安定したものにする

アルバイトから正社員になったというように、雇用形態がより安定したものになれば、信用度も上がります。

勤務年数の長さも安定した印象につなげられるため、同じ会社で勤務している人は有利です。

数年間勤務して同じ会社で正社員になれたという人は、利用限度額が上がる可能性がかなり高め。

大手企業に転職した後よりも、中小企業に何年も勤務し続けたタイミングで増額審査を申し込んだほうが、好印象を持たれやすいです。

返済能力を上げる③:他社からの借り入れをなくす

他の銀行カードローンで借り入れがある場合も、きちんと返済を続けていれば、むしろ返済能力の高さのアピールにつながります。

複数借り入れがあっても、しっかり借りている額を返済して減らすことはかなり重要。

また別のカードローンが完済できれば、一度に何度も返済しにいく手間が減らせて、借りているお金の管理がより楽になります。

将来的により利用限度額を増額したい銀行カードローン以外で、借りているところがあれば早めに返済しましょう。

銀行カードローンの利用限度額は高額!利用限度額は増額可能!

- 新規借り入れから6ヶ月間はきちんと返済すること

- 収入を安定させて返済能力を上げること

利用限度額を上げれば、借り入れられる金額が増えるだけでなく、金利も下げられるんじゃ。

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。