愛媛銀行カードローンの特徴は、銀行カードローンなのに口座が不要です。

また来店をする必要もなく、WEB契約ですべて完結。

今回は愛媛銀行カードローンの審査について詳しくご紹介していきます。

目次

目次~気になる項目をクリック~

①審査の申し込み条件!~審査を受ける前に~

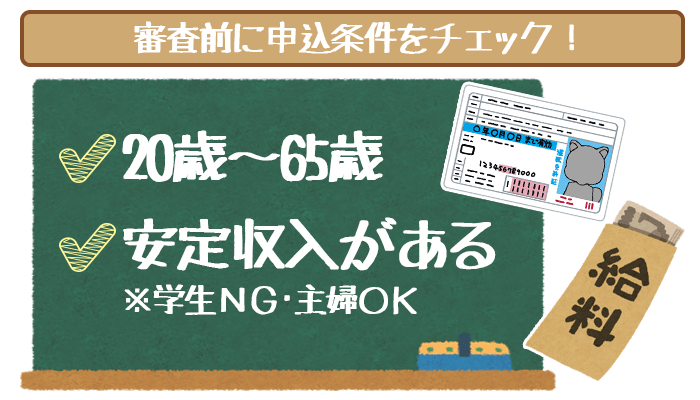

愛媛銀行カードローンの申し込み条件は以下の2つ。

- 20~65歳

- 安定した収入がある

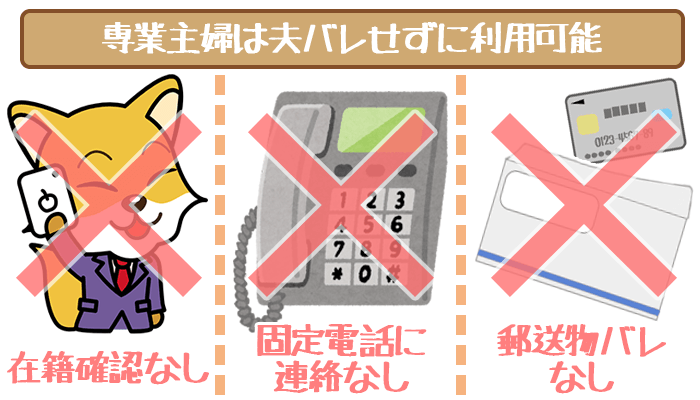

ただし学生と年金受給者はNG、夫に収入のある専業主婦はOKという例外があります。

②審査の厳しさを、独自の基準でバッサリ判定!

愛媛銀行カードローンの審査は、決して厳しくはありません。

- 保証会社がSMBCコンシューマーファイナンス(プロミス)

- 地方銀行だが、全国展開している

- クイック診断のハードルが低い

以上のことから審査を受けやすいんですね。

③あなたが審査に通るかを決める3つのポイント

愛媛銀行カードローンの審査に通るかどうかを決めるポイント3つあります。

- 申込条件から外れていない

- ブラックリストに入っていない

- 他社から借りすぎていない

この3つさえ満たしていれば、審査に落ちることはないでしょう。

④限度額と金利も審査で決まる!その基準は?

限度額や金利がいくらになるかも審査の結果次第。

- 収入の高さ、安定性

- 支出の少なさ

その分かれ目は上記の2つです。

⑤審査を左右する大事な3つのコツ

愛媛銀行カードローンの審査を有利にするためのコツは以下の3つ。

- 使っていないローンは事前に解約

- 複数のローンに同時申込しない

- 正直に必要事項を入力する

最低限上記の条件を満たしておけば、審査を有利にすすめることができます。

①愛媛銀行カードローンの審査を受けるその前に、申込条件を確認!

審査に門前払いされないために、どんな人が申込できるのかを確認しておきましょう。

愛媛銀行カードローンの申し込み条件は、以下の2つです。

- 満20歳以上、65歳以下

- 安定した収入がある

安定した収入とは決して高給取りである必要は全くありません。

収入の高さよりも重視されるのは「毎月定期的な収入があるか」を判断されます。

- 収入があっても、学生の申込はNG

- 収入が年金だけで、給料をもらっていなければ申込NG

- 収入がなくても、配偶者に収入があれば専業主婦でも申込OK

ただし上記3つが例外となります。

②愛媛銀行カードローンの審査は甘い?厳しい?3つの根拠からバッサリ!

結論から言うと、愛媛銀行カードローンの審査は決して厳しくはないでしょう。

- 保証会社SMBCコンシューマーファイナンス(プロミス)

- 全国展開している地方銀行カードローン

- 借入できるかのクイック診断が甘い

そのように言える根拠は主に上記の3つです。

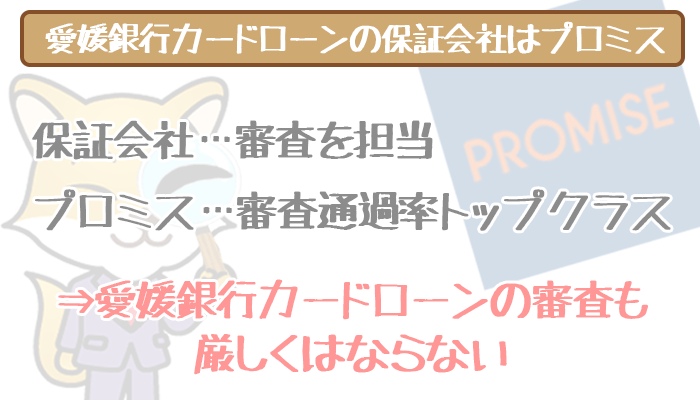

保証会社=審査をしてくれる会社がプロミス!

愛媛銀行カードローンの審査をしてくれるのは、実は愛媛銀行ではありません。

審査は愛媛銀行カードローンの保証会社であるSMBCコンシューマーファイナンス、つまりプロミスが行います。

お金を借りている人が返済できなくなった場合に、その借り手に代わって返済してくれる会社。

連帯保証人のような役割を持ち、貸し倒れがあったときにその会社が保証してくます。

審査通過率の高い業者が多い消費者金融の中でも、プロミスの審査通過率はトップクラス。

| カードローン | 審査通過率 |

|---|---|

| プロミス(SMBCコンシューマーファイナンス) | 43.4% |

このプロミスが審査を行ってくれるなら、審査がそれほど厳しくはならないということがわかりますよね。

約2人に1人が審査に通っている計算になります。

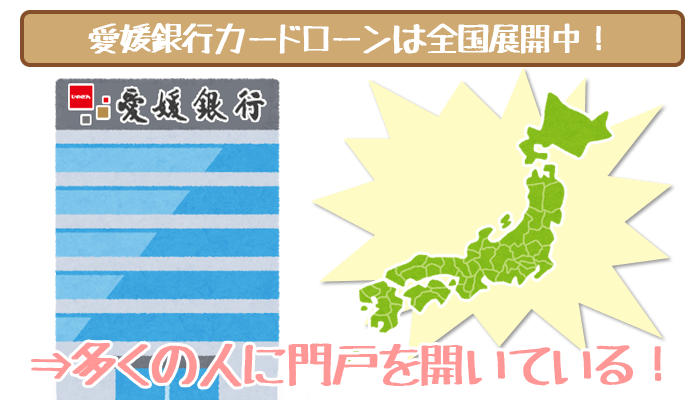

ひめぎんは全国展開している=広く門戸を開いているカードローン!

愛媛銀行カードローンは、北海道から沖縄まで全国で使用可能。

愛媛銀行は少しでも多くの人にカードローン利用してもらえるように、門戸を広げて全国展開しています。

- 無利息キャンペーン

- 低金利

その他にも豊富なサービスを行い、カードローンの利用率をあげようしているんですね。

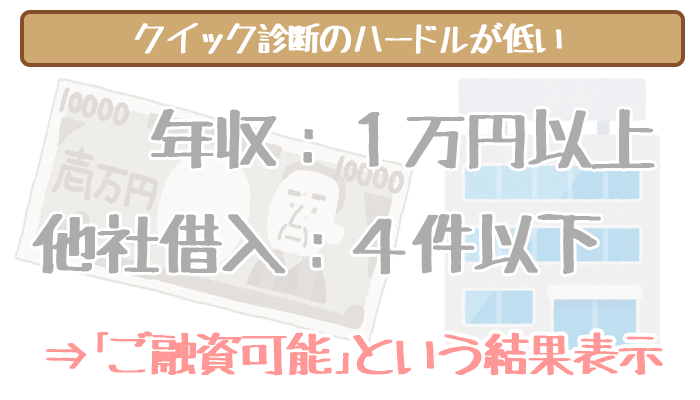

クイック診断は、「年収1万円以上」「借入5件未満」で通過!

どのカードローンでも、申込する前に実際に借入できるかどうかを仮審査で判定するクイック診断があります。

このクイック診断に通るラインはカードローンによって異なりますが、愛媛銀行の診断基準は他のカードローンよりもかなり甘いです。

| クイック診断に通るライン | |

|---|---|

| 一般的なカードローン | 愛媛銀行カードローン |

| 年収は10万円以上 | 年収は1万円以上 |

| 他社からの借入は3件以下 | 他社からの借入は4件以下 |

特に1万円以上の年収で借入OKと表示しているのはかなり珍しいです。

もっとも年収1万円で審査に通るかどうかは賛否が分かれるところではありますが、「多くの人に門戸を開いています」というメッセージと受け取ってよいでしょう。

クイック診断でOKを出すということは、申し込みをして審査に通る可能性はゼロではないということですね。

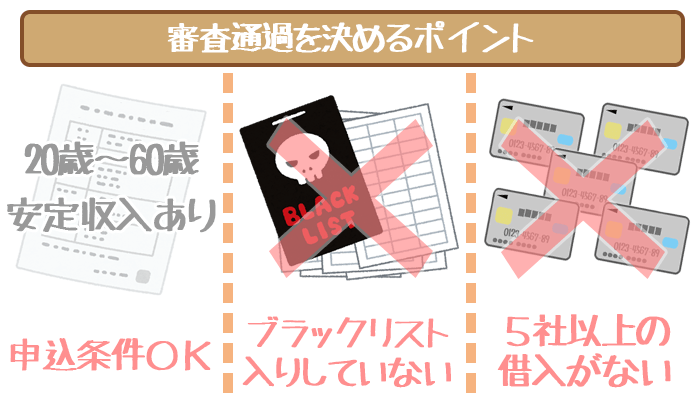

③審査に通るか通らないかを決めるのは、たった3つのポイントだけ!

愛媛銀行カードローンに魅力を感じていて、下で挙げる3つのポイントを満たしていれば、今すぐ自信をもって申し込んでください。

- 申し込み条件を満たしている

- 「ブラックリスト入り」していない

- 他に5社以上のカードローンから借入していない

問題がなければ申込みをしても審査に落ちることはないでしょう。

それぞれのポイントについて、以下でもう少し詳しく踏み込んで解説していきます。

申し込み条件をおさらい!

最初にも触れましたが、愛媛銀行カードローンの申込条件は以下の2つです。

- 満20歳以上、65歳以下

- 安定した収入がある

学生と収入のない年金受給者は申込NGで、配偶者に収入があれば専業主婦はOKという点をしっかり押さえておきましょう。

ブラックリスト入りしていると、審査通過の確率はほぼ0%

過去に3カ月以上の延滞をしていたり債務整理をしてると、信用情報に記録が残ってしまいます。

いわゆるブラックリスト。

これはカードローンだけでなく、金融機関を通じて支払うものはすべて当てはまります。

- クレジットカードの支払い

- 携帯やインターネット等の通信費の支払い

- 光熱費の支払い

信用情報の記録は3年~5年でなくなりますが、もしこの記録が残っていれば愛媛銀行カードローンの審査通過はほぼ不可能でしょう。

心当たりのある人は信用情報の記録がなくなるのを待つか、またはブラックリスト入りしていても借入できるカードローンを選んでください。

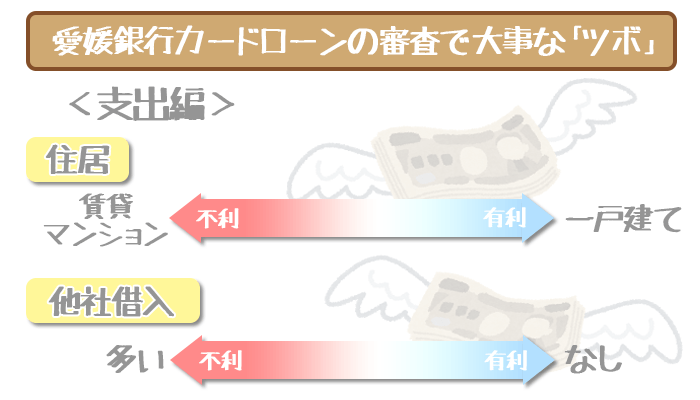

他社からの借入も、しっかりチェックされます。

審査のときには「他に何社から借入しているか」しっかりチェックされ、目安となるのが5社以上の借入です。

たとえ延滞せずにしっかりと返していたとしても、たくさんの会社からお金を借りていたら審査落ちしてしまう可能性も…。

上で紹介した「クイック診断」でも、どんなに収入が高くても5社以上から借りていると「判別不能」になってしまいます。

できれば審査を受ける前に、借り入れ件数を少しでも減らしておきましょう。

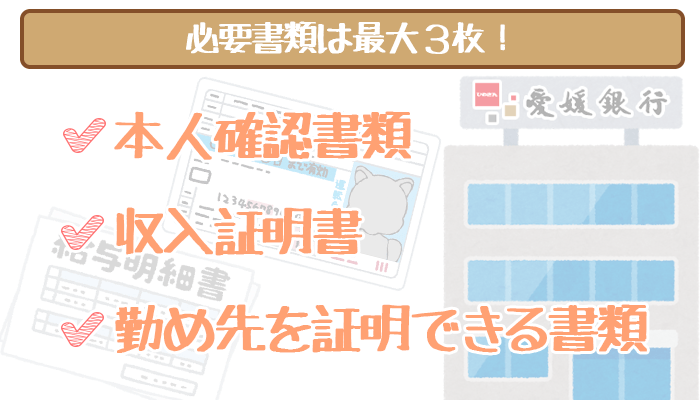

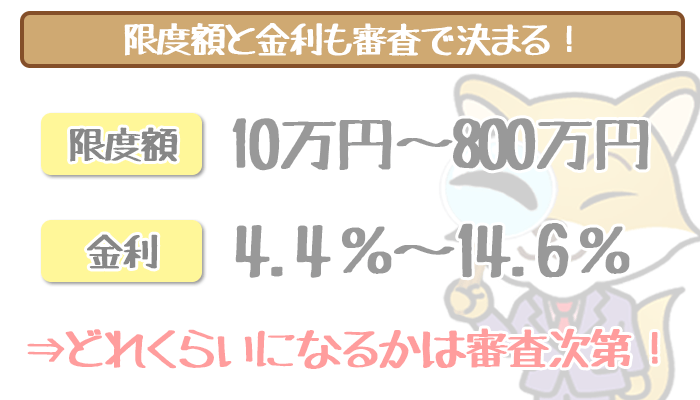

④10万円以上借りたければ、限度額を決める審査項目もチェックしておこう!

愛媛銀行カードローンの審査は、お金を借りる条件が満たせていれば問題なく通過できます。

その土俵に立ったうえで「返済能力が高い」と判断されると、さらに良い条件でお金を借りることも。

- 高めの限度額

- 低めの金利

愛媛銀行カードローンの限度額は最大で800万円となっており、限度額が高ければ高いほど金利も低くなります。

(愛媛銀行カードローンの最低限度額は10万円)

限度額を高くするために、審査で主にチェックされるのは大きく分けて以下の2つ。

- 収入が多い・安定している

- 支出が少ない・余裕がある

下記の記事では限度額や金利について詳しくご紹介しています。

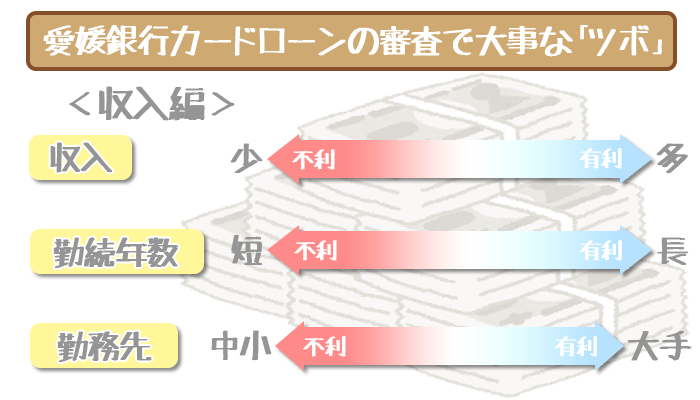

収入はたくさんあって、さらに安定しているとGood!

収入はもちろん多ければ多いほど有利。ただ収入が多いことだけが評価項目ではありません。

「今後もその収入がずっと続いていくか」という安定性も評価対象になります。

| 審査項目 | 審査に有利 | 審査に不利 |

|---|---|---|

| 年収 | 高い | 低い |

| 働いているところ | 国や自治体・大企業 | 中小企業 |

| 雇用形態 | 公務員・正社員 | 経営者・パート・アルバイト |

| 働いている年数 | 長い | 短い |

収入の安定性を評価する項目は以下の3つ。

- どこで働いているか

- 雇用形態

- どれくらい長く働いているか

年収が高くなくても、安定した収入があればカバーすることできるんですね。

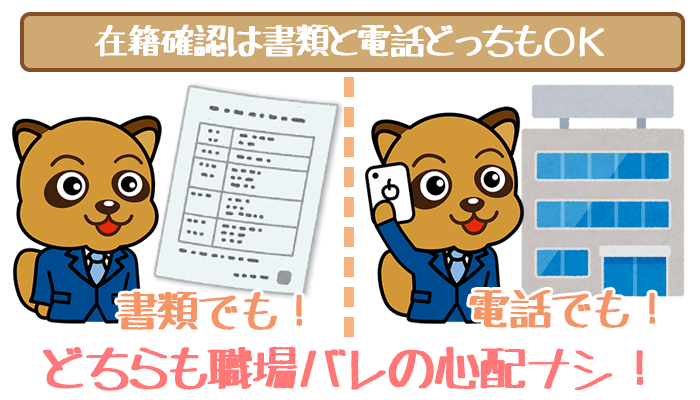

倒産しにくいところで働いていると高評価!

今後も収入が続いていくということは、リストラや勤め先の倒産がないということです。

大企業で働く正社員や公務員はポイントが高いということになります。

逆に中小企業で働くパートやアルバイトの人は、限度額をあげるのは難しいかもしれません。

また経営者や個人事業主も「収入に安定性が欠ける可能性がある」と判断されることが多いです。

個人事業主はビジネスローンの審査ならば、不利に働くことはありません。

ビジネスローンの中でも「アイフルビジネスファイナンス」がメリットがたくさんあっておすすめです。

- 即日融資OK

- 赤字でも利用のチャンスあり

- 利用限度額は1,000万円

- 申し込みから融資まで来店不要

- 個人事業主なら決算書の提出不要

個人事業主の人は、審査で不利にならない & 利点が多いアイフルビジネスファイナンスに申し込みましょう。

勤続年数の長さでカバーできる!

またどれくらいの期間、その勤め先で働いているかという勤続年数もかなり大事なポイントです。

むしろ長期間働いている人は安定した収入があるので、貸したお金をちゃんと返せると大きなアピールにも。

「長期間働いている」=「これからもその勤め先で働き続ける可能性が高い」と判断されるからです。

大企業で働く人や公務員の人は審査に有利ですが、中小企業であっても10年以上働いていれば、若手の公務員よりも審査に有利になるでしょう。

支出は少なく抑えて、余裕があるとGood!

支出はやはり少ないに越したことはありません。

毎月たくさんの支払いに追われていると「ウチのカードローンに返済する余裕はあるのか?」と返済能力を疑われてしまいますからね。

ところが支出は収入と違って数字にで表せないので、審査では「毎月これぐらいの出費だろう」と予測されます。

- どんなところに住んでいるか

- 今の家にどれくらい住んでいるか

- 誰と暮らしているか

カードローンに申し込みをする段階で上記の項目も入力するので、予測するのは案外かんたんなんですね。

| 審査項目【支出面】 | 審査に有利 | 審査に不利 |

|---|---|---|

| 住んでいるところ | 一戸建て・社宅 | 賃貸のアパート・マンション |

| 今の家に住んでいる年数 | 長い | 短い |

| 一緒に暮らしている人 | 親 | 妻・子供 |

また審査に有利な条件を表にまとめました。

住んでいるところから、住宅費の大きさ&夜逃げリスクの大きさをチェック

住んでいるところによって、毎月かかるお金は異なります。

親から引き受けた地方の一戸建てと、都内の高級マンションでは、同じような生活をしていても月々の出費にずいぶん差が出ることでしょう。

住んでいるところや住んでいる期間は支出の多さだけではなく、「夜逃げされてしまう可能性の低さ」という観点からも評価されます。

社宅や持ち家に住んでいる人は「今の家を捨ててまで、夜逃げしないだろう」と判断されるので審査には有利。

同様に長く今の家に住んでいる人も審査には有利です。

誰と暮らしているかで生活費が見えてくる!

実家で親と生活費を出し合って暮らしている人は、一人暮らしをしている人よりも毎月の出費は少ないですよね。

逆に専業主婦の妻、子供を養いながら暮らしている家庭は出費が大きくなります。

このように「一緒に暮らしているのは誰か」ということも審査でチェックされます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

はじめての人はWEB契約なら30日間無利息を利用できます。

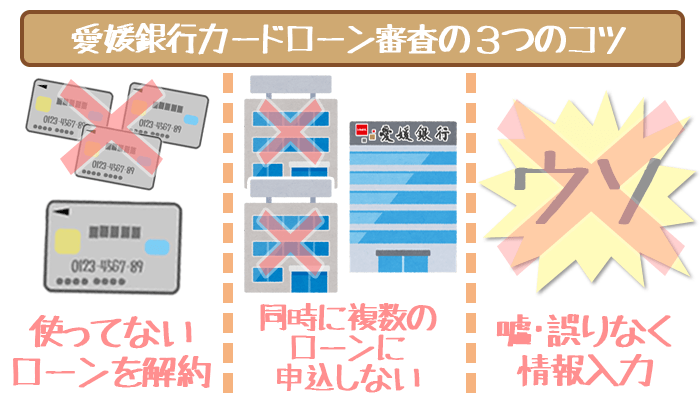

⑤申込前に要チェック!ひめぎんの審査を有利にする3つのコツ

愛媛銀行カードローンの審査を少しでも有利にすすめるなら、次の3つのコツが有効になります。

- 使っていないカードローンやクレカを解約

- 同時に複数のカードローン会社に申し込まない

- ウソなく、誤りなく必要事項を記入する

審査を有利にすすめるコツ①:使っていないカードローン・クレカは解約

もし使っていないカードローンやクレジットカードがあったら、必ず審査前に解約しておきましょう。

審査を受けるときに、申込者の信用情報から現在の借入状況がチェックされます。

ただ信用情報からは「現在いくら借りているのか」はわかりません。

- どこから借入しているか

- それぞれ限度額はいくらか

「いくら借入しているか」ではなく、「いくら借入できる状態」かをチェック。

仮に限度額が100万円のカードローンの契約があると、「100万円借りているかもしれない」と判断されるんですね。

たとえ借入をしている金額が0円でも、解約をしなければ複数のカードローン会社と契約していると認識されます。

- 使っていないローンはすべて解約する

- 残高が少額(数千円程度)のローンはあらかじめ完済して解約

審査の前には上記のことを意識するようにしましょう。

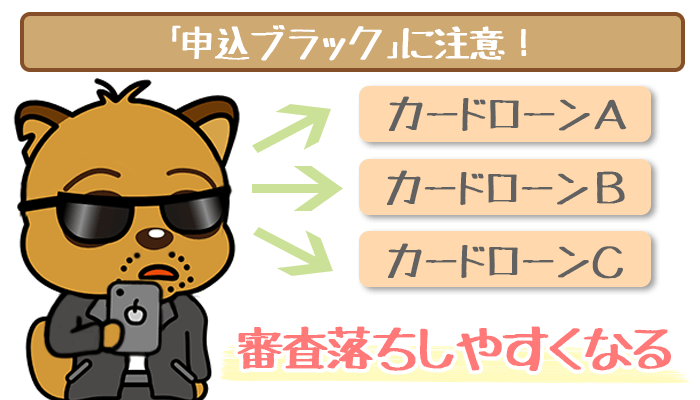

審査を有利にすすめるコツ②:同時に複数のカードローン会社に申し込まない

もし審査に落ちてしまった時のための保険として、同時に複数のカードローンに申し込むのは危険です。

信用情報には「どこに申し込んだか」という記録まで残るので、たくさんの申込をしていると審査で簡単にバレてしまいます。

一気にたくさんのカードローンに申し込んでいると、「この人はお金にかなり困っている」と思われるので審査には悪影響しかありません。

愛媛銀行カードローンの審査は厳しくない上に、サービスもかなり優れています。

申し込みするなら愛媛銀行カードローン一点突破で行きましょう。

審査を有利にすすめるコツ③:ウソなく、誤りなく必要事項を入力する

「審査を有利にしよう」と考えて年収を多めに書くなどウソの入力をする人も。

ただ申込のときについたウソは多くの場合バレてしまいます。

収入証明書の提出をする際にウソがばれてしまうと、確実に審査に落とされてしまうんですね。

愛媛銀行カードローンの審査は特に厳しいわけではないので、必要以上に自分を大きく見せなくても大丈夫です。

ウソがバレて審査落ちするリスクを考えると、正直に記入する方が賢い方法でしょう。

記入内容に誤りがあったときも、場合によっては「ウソをついた」と見なされてしまうこともあります。

たとえ急いでいたとしても、入力に間違いないように気を付けましょう。

記入後にはしっかり見直しをして確認してください。