多くの人にとって人生で初めての借り入れが奨学金ではないでしょうか?

返済金額や期間が分かっていたつもりでも、中には毎月の返済を負担に感じている人も…。

奨学金制度にはいろんな種類があります。

ただ返済不要の給付型奨学金でない限り、奨学金は返済しなければならないもの。

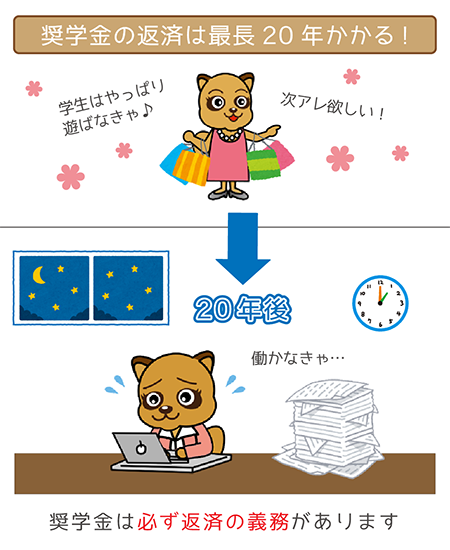

返済期間が20年近くかかるものもあるので、普通に返せば40歳近くまで学生時代の負債を払い続けることも十分ありえます。

ライフプランは人によって様々ですが、一般的に40歳前後といえば子どもが生まれてマイホームの購入を考える時期ですね。

奨学金の返済があるばかりに家族のマネー計画に制約がかかることになっては大変です。

できる限り効率よい方法で素早く返済し、奨学金の負担から少しでも楽になる方法を探していきましょう。

①お金の教養が未来を変える<プロフィール>

②奨学金の返済には繰り上げ返済がオススメ!

③奨学金の返済がきつい!返せないときにはどうすればいい?

④奨学金を利用するなら知っておくべき3つのこと

⑤~筆者の想い~奨学金の利用を検討している人へ

※気になる項目をクリックしてみましょう

お金の教養が未来を変える<プロフィール>

【奨学金の返済に関する記事の執筆者様】

續 恵美子(つづき えみこ)さん

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター

ファイナンシャルプランナー(CFP®認定者)

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。

その矢先に縁あり南フランスに住むことに――。

夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

借金は悪!と思っていた子ども時代

ファイナンシャルプランナーの續恵美子(つづきえみこ)です。

筆者の亡父の職業は個人事業主でした。

一人で小さな商売をしており、波に乗っている時もあればそうでない時も。

むしろ子どもの頃の筆者の目には、調子が低下している時の父の様子や、ときどき漏らす「借金」という言葉ばかりが印象的だったと記憶しています。

たまにお小遣い停止令などが出たこともあって、「借金は悪」と子どもながらに信じ込んでいました。

社会人になり「お金を借りることは時として必要」だとわかった

やがて筆者も社会人となり、金融機関の会社に就職。

様々な金融情報を学んでいくうちに考え方も少しずつ緩んでいきました。

住宅ローンをはじめ、世の中にはたくさんの貸付制度があります。

また子どもの頃に頑なに”悪”と思っていた父の借金は、実は事業を営むための融資だったことも知りました。

元々は会社の指示でFP資格を取得した筆者ですが、勉強していくうちにお金の教養が広がることに喜びも感じたものです。

そして分かったのは「お金を借りることは時として必要」だということ。

そうすることで夢を実現させる可能性が高くなります。

借金は「未来への投資」とも捉えられる

厳密には”借り入れ”と”投資”は別物ですが、場合によって借金は将来のための投資と捉えることができます。

奨学金の場合が特にそうですね。

子どもの頃の筆者のように頑なに「奨学金は借金だから悪いもの」と認知されると、進学できない人がいるかもしれません。

日本学生支援機構が隔年(かくねん)で調査している「学生生活費調査(平成28年度)」によると、奨学金を受給している学生は約半数もいます。

| 区分 | 平成24年度 | 平成26年度 | 平成28年度 |

|---|---|---|---|

| 大学(昼間部) | 52.5 | 51.3 | 48.9 |

| 短期大学(昼間部) | 53.4 | 52.9 | 52.2 |

| 修士課程 | 60.5 | 55.4 | 51.8 |

| 博士課程 | 66.2 | 62.7 | 56.9 |

| 専門職学位課程 | 60.7 | 51.8 | 44.4 |

※調査時点(平成28年11月)における最近1年間に「日本学生支援機構の奨学金」と「日本学生支援機構以外の奨学金(給付・貸与等)」のいずれか、または両方を受給した学生の割合。単位=%。

とはいえ前回調査に比べて奨学金を受給している学生の割合は減少しています。

例えば大学(昼間部)に通う学生は2.4%も減少。

減少している理由の1つとして教育資金の準備が整っており、奨学金を利用する必要がない家庭が増えているのかもしれません。

しかし中には、

- 筆者の子ども時代の考え方(借金は悪だと思っていた)

- 奨学金を返すことへのプレッシャー

上記のような理由から奨学金の利用をためらう学生が増えていることも考えられます。

奨学金の返済には繰り上げ返済がオススメ!

奨学金のタイプによって返済額が変わる

いま奨学金の返済を負担に感じている人の多くは、日本学生支援機構の第二種奨学金を受給していたことが原因です。

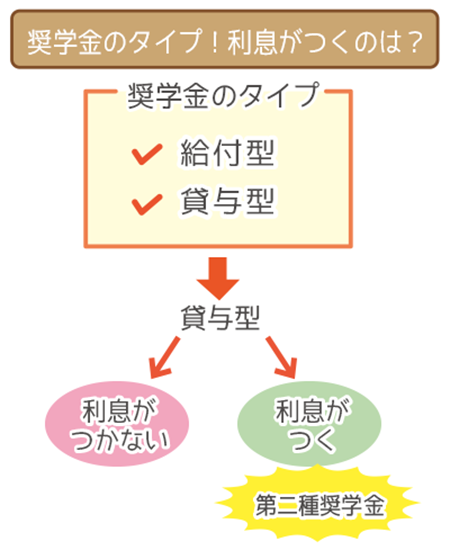

ザックリ分けると奨学金の種類は、

- 給付型(返済の必要がない)

- 貸与型(返済の必要がある)

の2種類。

そして貸与型の奨学金には利息がつかないものと利息がつくものがあります。

| 給付型 | 貸与型 | |

|---|---|---|

| 返済の必要がない | 返済の必要がある | |

| ‐ | 利息がつかない | 利息がつく (第二種奨学金) |

その中でも多くの人が利用しているのは貸与型の利息がつくタイプの奨学金です。

日本学生支援機構の第二種奨学金はこれに当たるんですね。

この場合は一般的なローンと同じで借りた金額以上の返済をしないといけません。なので返済の負担がより大きくなってしまいます。

奨学金の返済を早く終わらせるためには繰り上げ返済をするしかない

日本学生支援機構の第二種奨学金は返済期間を自分で決めることができません。

返済期間(回数)は貸与総額および割賦方法に応じて決まるしくみです。

そもそも割賦(わっぷ)とは何回かに分けて支払うことを差します。

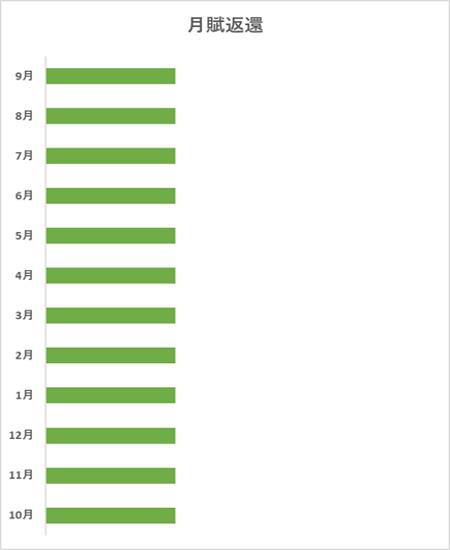

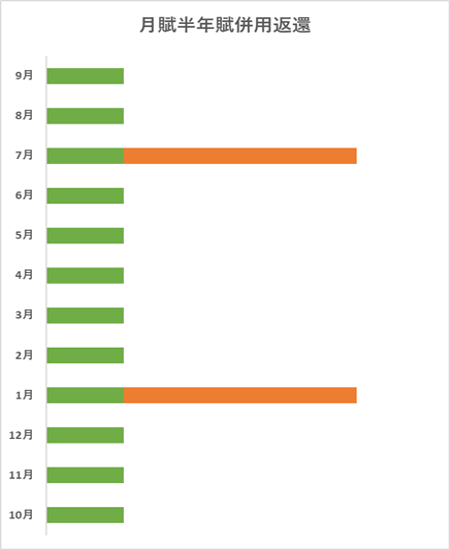

割賦方法は月賦返還と月賦半年賦併用返還の2つがあるんですね。

●月賦返還(年間60万円の返済)

| 9月 | 8月 | 7月 | 6月 | 5月 | 4月 |

|---|---|---|---|---|---|

| 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 |

| 3月 | 2月 | 1月 | 12月 | 11月 | 10月 |

|---|---|---|---|---|---|

| 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 |

たとえば毎月の返済が5万円と決めていた場合、割賦金(5万円)を返済回数に応じて引き落としされます。

つまり毎月決まった金額が引き落としされる、いたってオーソドックスな返済方法です。

●月賦半年賦併用返還(年間60万円の返済)

| 9月 | 8月 | 7月 | 6月 | 5月 | 4月 |

|---|---|---|---|---|---|

| 2万円 | 2万円 | 20万円 | 2万円 | 2万円 | 2万円 |

| 3月 | 2月 | 1月 | 12月 | 11月 | 10月 |

|---|---|---|---|---|---|

| 2万円 | 2万円 | 20万円 | 2万円 | 2万円 | 2万円 |

返済するお金の半分は毎月引き落とし(月賦分)、もう半分は半年に1回(半年賦分)ずつ返済する方法です。

たとえば毎月2万円の返済で抑えられますが、半年ごとに20万円の返済が必要になります。

毎月の引き落としされる金額が減る代わりに半年毎にまとめて返済しなくてはいけません。

また月賦半年賦併用返還の半年賦分は毎年1月と7月と決まっています。

早く返済を終わらせるためには繰り上げ返済をしましょう。

繰り上げ返済には、

- 全額繰り上げ返済(貸与残額のすべてを一度に返済すること)

- 一部繰り上げ返済(残高の一部を返済すること)

があります。

どちらの場合も繰り上げた部分の利息が不要です。

繰り上げ返済することで”どれだけ利息が浮く”かは、

- 貸与総額

- 返還回数

- 利率

- 繰り上げ返済する時期

- 金額

等々の様々な条件によって変動するため一概にはいえません。

しかし総じて負担が軽減されるということは確かです。

繰り上げ返済によって減る利息分を検証!

ここでは”どれだけ”ではなく繰り上げ返済することで、”どのように”負担が軽減されるのかを例を挙げて説明します。

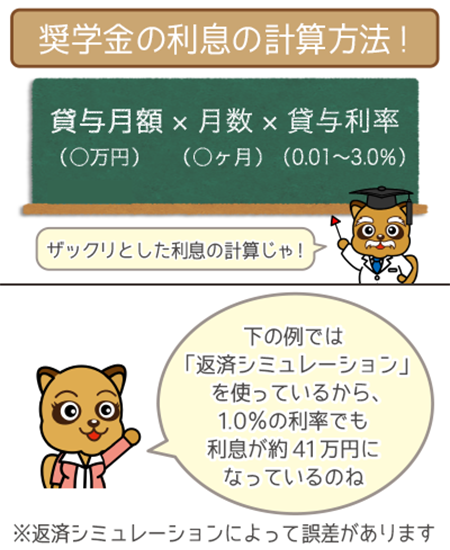

まずは仮に大学の4年間、日本学生支援機構の第二種奨学金で月額8万円を受給するとして、返済額がどれぐらいになるのか見てみましょう。

奨学金は月額に借りた金額を将来まとめて返済する仕組み

【例 第二種奨学金の受給】

期間:4年

金額(月額):8万円

貸与利率(利息):1.0%

計算は日本学生支援機構の返済シミュレーションを使います。

なお貸与利率は1.0%、利率固定方式とします。

(※利率固定方式とは返済終了まで同じ利率が適用されることです)

| 貸与総額 | 3,840,000円 |

|---|---|

| 返済回数 | 20年(240回) |

| 返済方法 | 月賦返還 |

| 毎月の返済額 | 17,737円 (最終返済月は17,974円) |

| 総返済額 (うち利息額) |

4,257,117円 (413,117円) |

月々8万円を4年間受給していた奨学金の総額は384万円(8万円×12ヶ月×4年)。

これを20年かけて返済することになります。

すると約41万円の利息がかかっているんですね。

もちろん 毎月の返済額の17,737円にも利息が含まれています。

第二種奨学金の返済は利息が徐々に少なくなる!

では次に毎月の返済額の利息をみてみましょう。

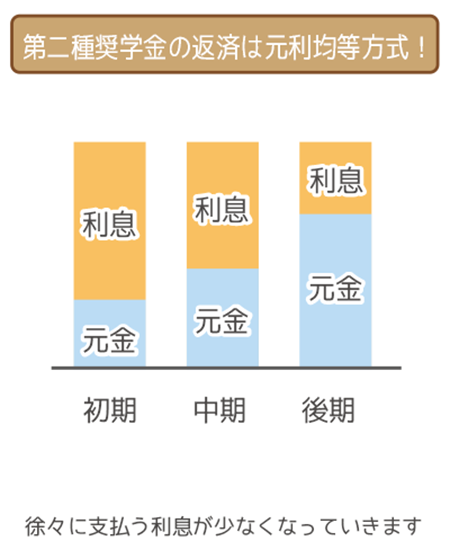

日本学生支援機構の第二種奨学金は「元利均等方式」による返済です。

元利均等方式とは返済を開始して、初めのうちは返済月額に占める利息の割合が大きく、返済が進むにつれて利息の割合が小さくなっていく仕組みです。

この仕組みは住宅ローンなどに用いるローン計算ソフトを使うと確認できます。

じゃが返済が進むにつれて3万円のうち、利息にあてられるのが5千円に減ったりすることを元利均等法式というんじゃ。

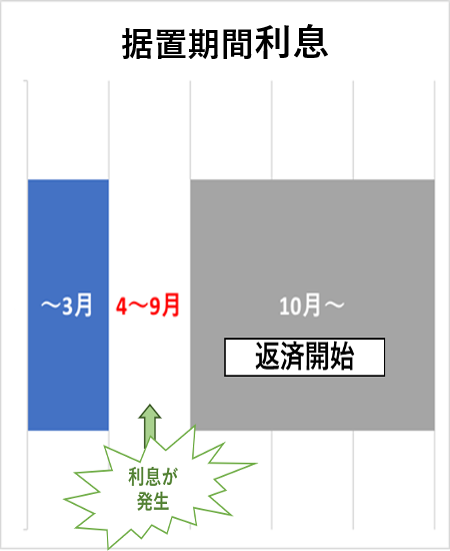

奨学金の返済が始まるまでの期間も利息が発生している!?

(※青色の部分が学生期間、4月以降は社会人になった時です)

(※青色の部分が学生期間、4月以降は社会人になった時です)

なお日本学生支援機構の第二種奨学金には、貸与残高に利率をかけて計算される利息のほかに据置期間利息がかかります。

据置期間利息とは借用期間終了の翌月から、初回返済が始まるまでの約6カ月間の据置期間中にかかっている利息のこと。

据置期間利息は初回返済日から最終回返済日までの返済で均等に分割し、毎回の返済額に上乗せされます。

じゃが返済できない4~9月の間にも利息は発生しており、さらに毎月の返済にプラスされるぞぃ。

実際に奨学金の毎月の利息分を検証!

ここでは据置期間利息を考えないものとして”元利均等方式”で返済する場合の元金と利息の関係を見てみましょう。

| 返済回数 | 元金分 | 利息分 | 毎月の返済額 |

|---|---|---|---|

| 1 | 14,459 | 3,200 | 17,659 |

| 2 | 14,472 | 3,187 | 17,659 |

| 3 | 14,484 | 3,175 | 17,659 |

| 4 | 14,496 | 3,163 | 17,659 |

| 5 | 14,508 | 3,151 | 17,659 |

| (中略) | … | … | … |

| 30 | 14,813 | 2,846 | 17,659 |

| 31 | 14,825 | 2,834 | 17,659 |

| 32 | 14,838 | 2,821 | 17,659 |

| 33 | 14,850 | 2,809 | 17,659 |

| 34 | 14,862 | 2,797 | 17,659 |

| 35 | 14,875 | 2,784 | 17,659 |

| (中略) | … | … | … |

| 239 | 17,630 | 29 | 17,659 |

| 240 | 17,762 | 14 | 17,776 |

注:表中の返済額には据置利息は含まれておらず、実際の返済額とは異なります。

計算の詳細や端数処理は実際と異なる場合があります。

月々の返済額が同じでも、元金と利息の割合が毎回異なっているのが分かります。

さて、ここで繰り上げ返済について考えてみましょう。

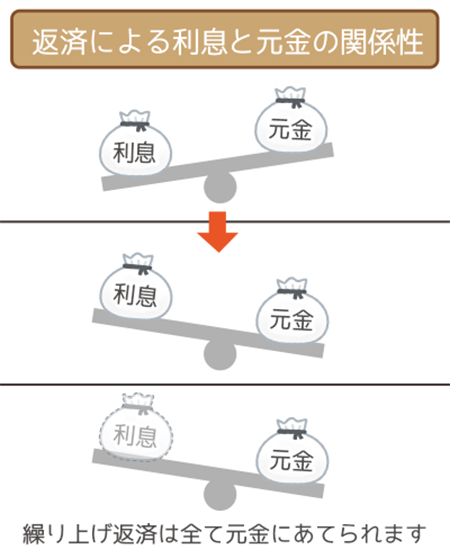

日本学生支援機構の繰り上げ返済は、返済期間を短くする”期間短縮型”となっており、繰り上げ返済をしたお金はすべて元金部分にあてられる仕組みです。

例えば一部繰り上げ返済をするとしましょう。

通常通り返済するパターン

【例①:通常通り返済した時(30~35回)】

17,659円+17,659円+17,659円+17,659円+17,659円+17,659円

=105,954円

計105,954円の返済が必要となります。

つまり30回~35回まで通常通り毎月返済していくならば、6ヶ月間の返済金額の合計は次のようになります。

17,659円×6回=105,954円

当然ですが利息を含めた返済が必要です。

一部繰り上げ返済するパターン

【例②:一部繰り上げ返済した時(30~35回目)】

17,659円+14,825円+14,838円+14,850円+14,862円+14,875円

=91,909円

計91,909円の返済が必要となります。

上記の計算の例は、30回目の返済時に6ヶ月分をまとめて返済した場合の計算式です。

31回分~35回分は元金のみの返済になります。

本来払うべき利息は不要なんですね。(本来なら据置期間利息は必要)

繰り上げ返済すれば、

30回目:当月分として通常通り=17,659円

31回分~35回分:元本部分のみ(14,825円+14,838円+14,850円+14,862円+14,875円)=74,250円

30回~35回までの繰り上げ返済金額:17,659円+74,250円=91,909円

105,954円(毎月返済した時)-91,909円(一部繰り上げ返済した時)=14,045円

一部繰り上げ返済をすることによって利息分の14,045円が不要になっています。

【結論】奨学金の返済を早く終わらせるなら繰り上げ返済!

繰り上げ返済をした翌月からは通常通りの返済額を払っていくことになります。

ただ繰り上げ返済した分だけ返済期間が短くなり、最終返済月が早まるんですね。

繰り上げ返済をしても据置利息はかかりますが、それでも奨学金の返済に対する負担が軽減されて早く楽になります。

なお日本学生支援機構の繰り上げ返済に手数料はかかりません。

何度繰り上げ返済しても手数料がかからないのなら、ボーナス時や余裕資金が出来た時などにコツコツまとめて返済していきましょう。

繰り上げ返済をする上で最も重要なこと!

ここで大切なのは繰り上げ返済する場合でも、貯金を使い切らないように注意すること。

貯金が一気に減った後で、家電や自動車の買い替えなど、予期せずまとまった資金が必要になるかもしれません。

そこで別のローンで借り入れをするとしたら、その利率は奨学金にかかっている利率よりも高くなります。

- 奨学金…0.01~0.27%

- 住宅ローン…1.34~2.24%

- カードローン…3.00~18.00%

と利率の差はあきらかなんじゃ。

今後のマネープランも考えながら、繰り上げ返済をした後でも手持ちの資金がある程度に留めるのがオススメです。

奨学金の返済がきつい!返せないときにはどうすればいい?

ここまでは月々の返済はできるけど、

「ずっと払い続けるのが負担」

「早く楽になりたい」

という人にオススメの方法でした。

しかし本当に、

「月々の返済にあてるお金を工面できない」

「月々の負担が大きくて家計が苦しい」

という場合はどうすればいいのでしょうか?

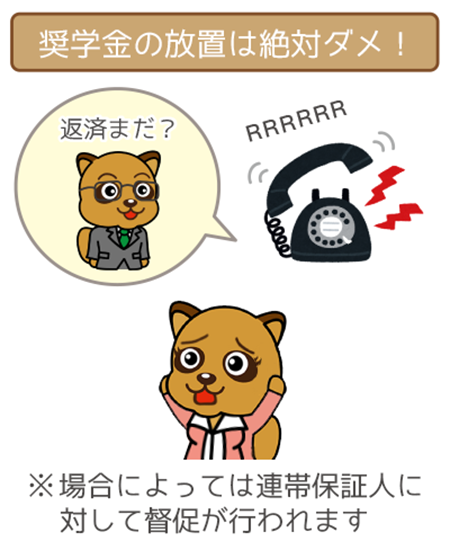

まずは払えないからと放っておかないこと。

放っておくと延滞になってしまいます。

奨学金の返済時に絶対やってはいけないのは放置!

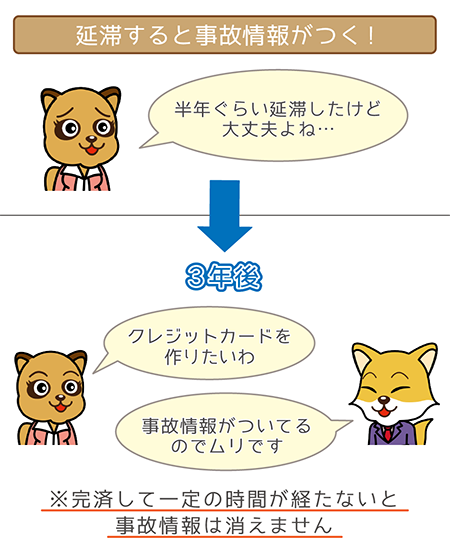

延滞すると延滞している割賦金(元金)の額に対して5%の延滞金が日割りでかかります。

また3回以上延滞すると個人信用情報機関に登録されるんですね。

個人信用情報機関に登録されると、住宅ローンなどの借り入れが必要になった時に影響が出たり、クレジットカードを作れなくなることも…。

4回続けて振り替えができないと、債権回収会社から本人はもちろん連帯保証人・保証人に対して督促が行われます。

返済が難しい場合には振り替え不能になる前に、きちんと手続きを取りましょう。

そうすることで延滞させずに奨学金返済の負担を軽減させることが可能です。

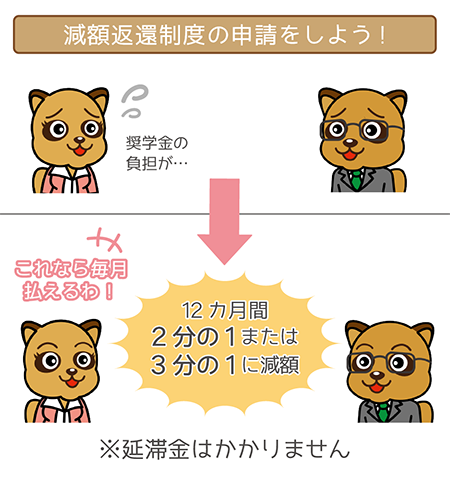

奨学金の返済ができない時の対処法①:減額返還制度の申請

家計的に返済するのは厳しいけれど、少し減額してもらえれば毎月返済できるという場合もありますよね。

この場合は減額返還制度の申請をしましょう。

減額返還制度は一定期間、当初約束した返済月額を減額して返済していく方法です。

1回の願出につき12ヶ月間、当初の割賦金を2分の1または3分の1に減額することができます。

たとえば「本来は月々18,000円返済しないとダメだけど、半分の9,000円ずつなら払える」という人にはオススメの制度です。

ただ減額返還適用期間に応じた分の返済期間が延長されるため、返済終了年月は先延ばしになってしまうことも。

それでも延滞の場合は延滞期間に応じた延滞金がかかります。

減額返還なら返還期間が延長になってもそれに対する延滞金はかかりません。

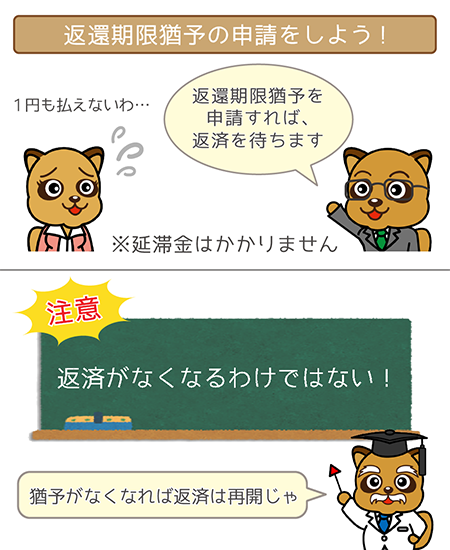

奨学金の返済ができない時の対処法②:返還期限猶予の申請

「まったく返済できない」という人は返還期限猶予の申請をしましょう。

返還期限猶予は承認された期間について返済しなくても延滞とみなされないという制度です。

ただ適用期間が終わった後には返済が元通りに再開され、猶予となった期間に応じて返済終了年月も延期されてしまうんですね。

また適応期間の返済が免除になるわけではないことに注意してください。

もちろん減額返還と同じく延滞金はかかりません。

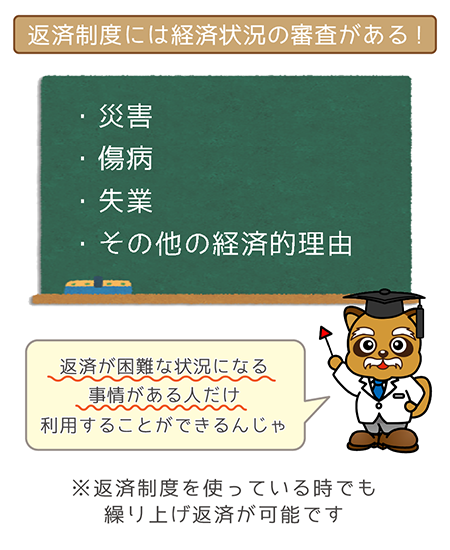

【注意点】奨学金の返済制度には審査がある!

減額返還制度と返還期限猶予は災害・傷病・失業・その他の経済的理由等で奨学金の返済が困難になる事情が生じた人に対する制度です。

つまり誰もが受けられるわけではなく、制度を受けるには経済状況の審査があることも知っておきましょう。

なお返還期限猶予中でも、経済状況が回復したときは通常通りの返済や減額返還、繰り上げ返済に変更することは可能です。

多少の困難はあっても返済を待ってもらっている間にコツコツと収入を得るなどして上手に返していきたいものですね。

奨学金を利用するなら知っておくべき3つのこと

1.奨学金の延滞をすると事故情報がついてしまう

奨学金の返済を3ヶ月以上延滞すると個人信用情報機関に延滞者として登録されてしまいます。

この登録情報は返済が完了するまで更新され、返済が終わった後も5年間は情報が登録されるんですね。

いま奨学金の返済をしている人はこのことをしっかり肝に銘じておきましょう。

2.借りた奨学金は責任をもって返済しなくてはならない

冒頭にも述べたように、奨学金の返済は本来40歳近くまで続くもの。延長があればさらに延びます。

信用情報にキズがつけば約5年間、住宅・自動車などの購入もできなくなるかもしれません。

クレジットカードが作れなかったり、使用停止されてしまえば、家電や身の回りの買い物にも困難が生じます。

これから奨学金を利用する人は将来の返済義務を考えながら、ベストな奨学金制度の利用を検討しましょう。

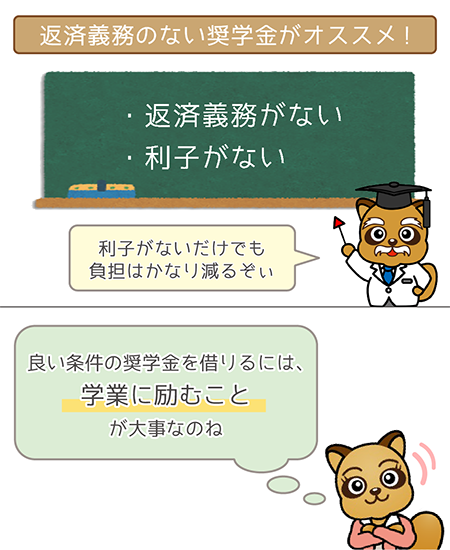

3.返済義務のない給付型の奨学金を利用しよう

ひとくちに奨学金といっても様々なものがあります。

できるかぎり返済義務のない給付型の奨学金を利用しましょう。

私立大学などでは独自に給付型の奨学金制度を実施しているところも。

進学先が限定される場合があるものの中には企業による給付型奨学金もあるんですね。

また貸与型の奨学金であっても、自治体が実施している奨学金制度は無利子のものが多いのが特徴です。

それぞれの奨学金制度には、

- 成績

- 学業態度

- 収入

などの要件があり、返済義務がない奨学金ほど利用要件は厳しくなります。

~筆者の想い~奨学金の利用を検討している人へ

進学前からしっかり学業に努めることや、奨学金について様々な制度を調べておくことも大切です。

日本学生支援機構のサイトには各大学や自治体が実施している奨学金情報があります。

ぜひとも参考にしてみてください。

筆者は教育は未来への投資だと思っています。

安易に借りることはオススメできませんが、進学したいのに奨学金の返済を不安に思って進学を諦めるのは残念なこと。

大きな意欲と熱意を持って、賢い奨学金の利用に努めてください。

奨学金を借りる前も借りた後も、輝く将来を見つめて築いていってくださいね。

の5種類があるんじゃ。