休職中はカードローン審査に通る見込みは薄い

残念ながら休職中の方は、カードローン審査ではかなり不利になってしまいます。

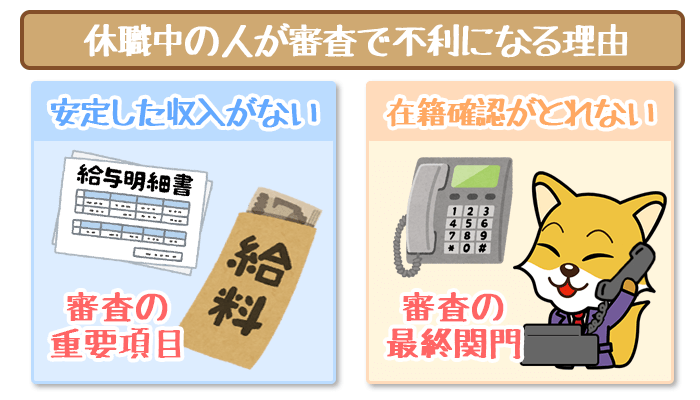

基本的に休職中の方は、「月々の収入が0(もしくは少ない)」だと見なされるので、カードローン審査で大切な「安定した収入」がないと判断されてしまうからです。

「いやいや、復職したら安定した収入はあるから」と思う方もいらっしゃるかもしれませんが、カードローン会社が見ているのは未来ではなく現在の返済能力です。

やはりカードローン会社は、安定した収入をもとに毎月しっかりお金を返してくれそうな方にしか、お金を貸したくないというわけですね。

また「自分で言わなきゃバレないだろう、、、」と考えるのは禁物です。カードローン審査ではほとんどの場合在籍確認でみなさんの職場に電話がかけられます。

電話に出た方が「○○さんは休職中です」と言ったら、休職中なことが一発でバレてしまいます。

「安定した収入がないこと」「在籍確認がとれないこと」が理由で、休職中の方はカードローン審査に通る見込みが薄くなってしまうというわけです。

休職中でも審査に通る見込みがある場合

休職しているからには「在籍確認がとれない」ことはどうしようもありませんが、休職中の方でも収入がある場合もありますね。

収入があることをカードローン会社に証明することができれば、審査に通る可能性が上がります。

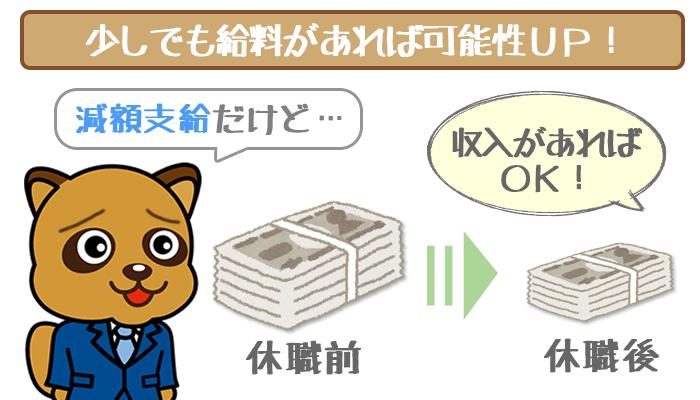

給料が減額支給されている場合

勤め先によっては休職中でも給料が支払われる場合があります。

休職してない時と同じ給料とまではいかないものの、少し減額されて給料をもらっている方もいらっしゃるのではないでしょうか。

例えば仕事をしている時に怪我をしたり、病気になったりしたことが原因で休職することになった場合は「休業補償」で1日あたりの給料の80%をもらうことができます。

休職中でも一応は収入があることをカードローン会社に伝えると、審査に通る可能性は高まります。

ただ、普通に働いている場合よりも返済能力は低く見られてしまうということは覚えておいてください。

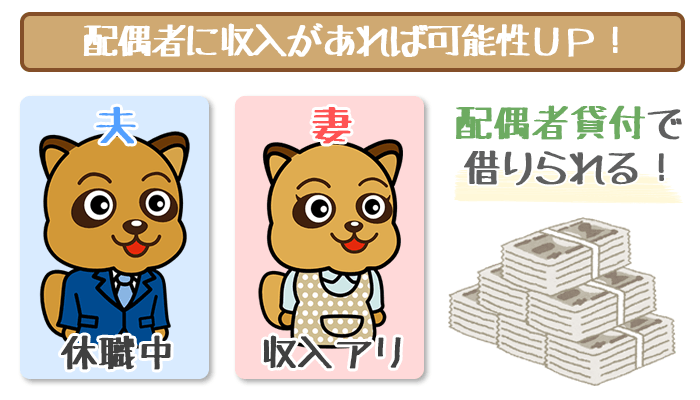

配偶者に収入がある場合

たとえ自分が休職していても配偶者に収入があれば、配偶者貸付という制度を利用することができます。

配偶者貸付とは「夫と妻の年収の合計金額の3分の1までお金を借りられる」制度のことです。

現在、配偶者貸付を取り扱っている主なカードローン・キャッシングは以下の通り。

| 配偶者貸付OKの業者 | 利用限度額 | 金利 | WEB完結 | 最短即日融資 |

|---|---|---|---|---|

レディースフタバ レディースフタバ(中小消費者金融系カードローン) |

10万円 ~50万円 |

年14.959% ~17.950% |

OK | OK |

ベルーナノーティス(※1) ベルーナノーティス(※1)(中小消費者金融系カードローン) |

1~300万円 | 年4.5% ~18.0% |

OK | OK(※2) |

セディナカードJiyu!da! セディナカードJiyu!da!(クレジットカード系キャッシング) |

1万円 ~200万円 |

年18.0% | OK | OK |

※1 配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

※2 お申込みの時間帯によっては翌日以降となる場合がございます。

ただし配偶者貸付を利用するには、用意する書類が多いため少し手間がかかります。

- 配偶者の同意書

- 配偶者の収入証明書類

- 住民票や戸籍謄本などの書類

(既婚であることの証明に必要)

本人確認書類とともに、必要な書類はあらかじめすべて用意しておきましょう。

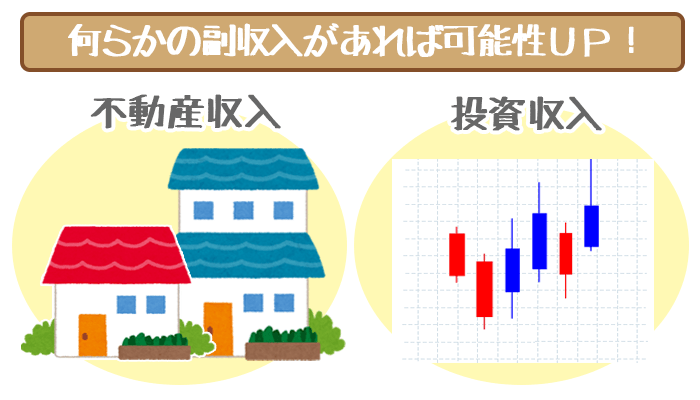

給料以外にも副収入がある場合

会社から給料をもらっていなくても、別のところから副収入を得ている方もいらっしゃるかもしれません。

副収入がある場合も、カードローン審査ではプラス材料になる可能性があります。

カードローン会社に副収入があることを伝えて、その収入が安定している判断されれば審査に通ることも大いに考えられます。

また「安定しているかどうか」も無職の方と比べるとそこまで厳しく見られません。

無職の方は、副収入がかなり安定していると判断されないと審査に通るのは厳しいでしょう。

将来的に返済の基盤になるものが副収入だけになるので、安定しているかどうかを厳しく見られます。

一方で休職中の方は、休職している間に限って副収入が安定していると判断されれば審査を通過できます。

申し込みの時に副収入があることを申告する場合は、「自分がいつまで休職する予定で、休職中は副収入から返済できる」ということをきちんと伝えるようにしましょう。

申し込みの際に休職中だと伝えることが重要

休職中の方がカードローンの審査を受ける場合は、収入のあるなしに関わらず、休職中であることをカードローン会社に自己申告することが重要です。

休職中であることを隠そうとしても、ほとんどの場合在籍確認でバレてしまいます。

後でバレてしまうと、カードローン会社から「わざと休職していることを伏せて申し込んだ」と思われて信用が損なわれることにもなりかねません。

まず自分が今休職していることをあらかじめ伝えてから、仕事にはいつ復帰できるかをしっかり伝えるようにしましょう。

その上で収入がある場合には、休職中は給料以外の収入から返済していけることを示すことが大切です。