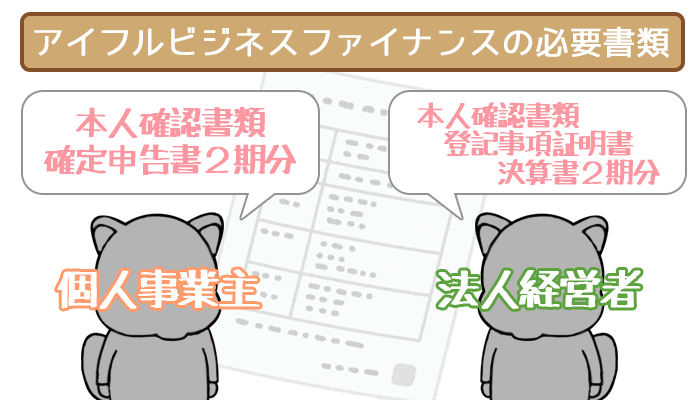

名前は「カードローン」でもビジネスローン

最初に理解しておきたいのは、アイフルビジネスファイナンスの「カードローン」もビジネスローンということです。

紛らわしい名前ですが、アイフルビジネスファイナンス株式会社では経営者向けのサービスしか行っていません。

カードが発行されない「ビジネスローン」とは違い「カードローン」では借入を行うためのカードが発行されるのでこのような名称なのでしょう。

もちろんカード発行費用や年会費などは一切かかりません。

オススメは便利なカードローン!カードローンとビジネスローンの違い。

アイフルビジネスファイナンスの「カードローン」と「ビジネスローン」を以下で比較してみました。

| カードローン | ビジネスローン | |

|---|---|---|

| 金利 (実質年率) |

年5.0%~18.0% | 年3.10%~18.0% |

| 限度額 | 1,000万円 | 1,000万円 |

| 即日融資 | OK | OK |

| 借入方法 | 振込み ATMでの借入 |

契約時に振込み |

| 借入回数 | 限度額内で何度でも | 契約時の一回のみ |

| 借入額 | 1万円~1,000万円 | 50万円~1,000万円 |

| 返済方法 | ATM・銀行振込 | 引き落とし |

金利や限度額などは、2つのサービスで違いはまったくありません。

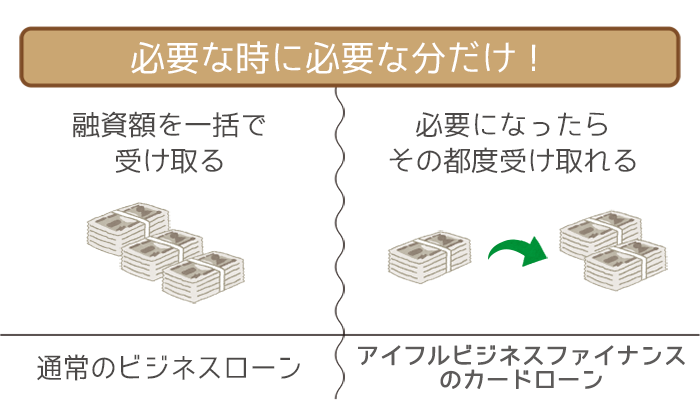

明確な違いとして契約時に一括振込みの「ビジネスローン」と違い、「カードローン」は借入を何度でも行うことができることです。

また「ビジネスローン」は50万円からの借入なのに対し、「カードローン」は1万円からの少額融資ができます。

このように「ビジネスローン」と比較して、「カードローン」は利便性がとても高くオススメのサービスです。

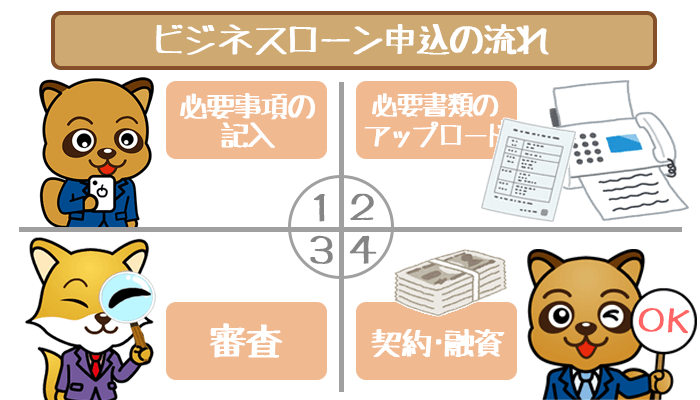

「カードローン」「ビジネスローン」どちらも審査は最短で申し込んだその日に完了します。

そのため申し込み当日の借り入れもOKなので、急いでいる人の強力な味方です。

スムーズに即日融資を受けるために、申し込み前に必要書類を用意しておきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

カードローンは借入方法が豊富で何度でも借入可能

アイフルビジネスファイナンスの「カードローン」の借入は、電話で振込みを依頼・ATMから出金の2つの方法があります。

ATMはセブン銀行・東京スター銀行・アイフルのものを使え、何度でも借入が可能です。

一方で「ビジネスローン」は契約時に審査で決まった融資額が一括で振り込まれ、借入はその1回のみとなります。

例えば審査で融資額が300万円と決まったら、契約時に300万円全額が振り込まれるといった具合です。

契約時以外に追加で借入をしたい場合は、完済もしくは半年以上の返済をしたうえで再審査を受けなければいけません。

やはり事業拡大などで柔軟に借入を行いたい・最初の借入後もお金が必要になる可能性がある場合は、「カードローン」を利用することがオススメです。

少額からの借入が可能なカードローン

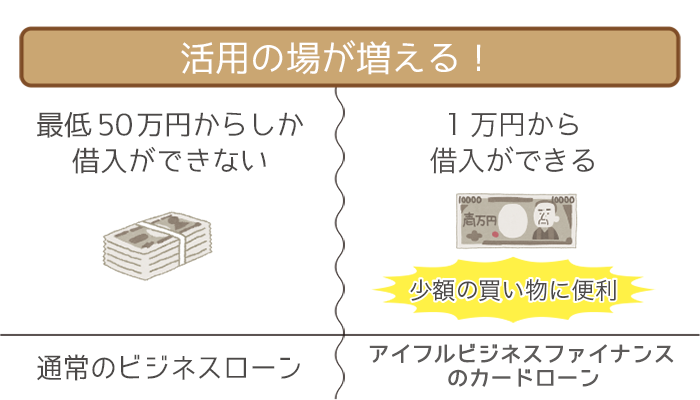

「カードローン」と「ビジネスローン」の借入額は以下の通りです。

- カードローン:1万円~1,000万円(新規契約は限度額500万円)

- ビジネスローン:50万円~1,000万円

違いは「カードローン」の場合50万円以内の借入が行えることです。

パソコンやちょっとした備品を買いたい時などの少額のお金が必要なときから、事業拡大などの多額の金額を借入したいときまで幅広く利用できるので利便性が高いサービスになっています。

逆に「ビジネスローン」の借入額は50万円からなので、少額の借入にはむいていません。

また「ビジネスローン」は新規の契約でも「カードローン」のように500万円までといった上限がありませんが、新規契約の場合一般的に300万円が限度額※となります。

つまりどちらのサービスを使っても、再審査をしない限り500万円以上の借入は難しいでしょう。

※アイフルビジネスファイナンスの電話窓口参照

以上を踏まえると少額の借入から高額の融資までより広い目的で利用できる、「カードローン」の方が便利でオススメといえます。

振込み返済のカードローンと引き落としのビジネスローン

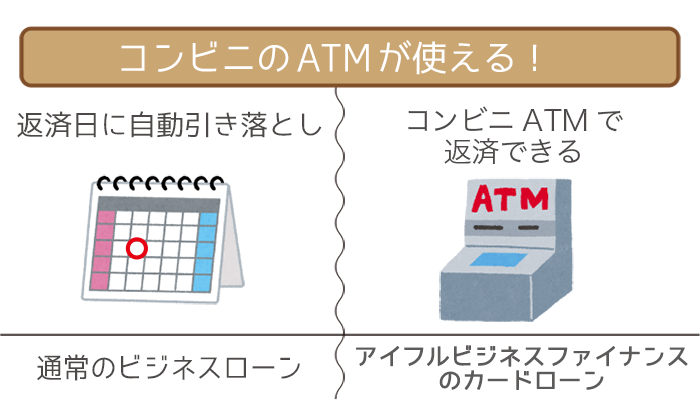

「カードローン」はATM・銀行を使った振込みで返済を行います。使用できるATMはセブン銀行とアイフルのATMの2つです。

コンビニエンスストア(セブンイレブン)で返済を行えるのは便利ですね。

また返済日の前に振込みを行うことも可能です。

一方で「ビジネスローン」の返済は引き落とし日の自動引き落としのみとなっています。

こちらは返済をうっかり忘れてしまったというミスを防ぐことが可能です。

特に近くにセブン銀行ATMやアイフルのATMがないという方は、「ビジネスローン」を選び返済を自動引き落としにするといいでしょう。

アイフルビジネスファイナンスは便利な「カードローン」を利用しよう!

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短即日で審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる必要があります