カードローンには、消費者金融と銀行カードローンの2種類があります。

しかし両者の違いを明確に知っている人は、あまりいないのではないでしょうか。

結論から言うと10万円を借りるなら、消費者金融カードローンのほうがゼッタイおすすめです。

本記事では「スグにでも10万円を借りたい!」という方に向けて、オススメの消費者カードローン5社をピックアップ。

さらに消費者金融カードローン・銀行カードローンのメリット・デメリットを、下記5つの項目から徹底比較しています。

- 審査通過率の公表

- 金利

- 無利息期間サービスの有無

- 在籍確認の方法

- 即日融資の有無

あなたの求める条件をしっかりチェックして、最適な申し込み先を選ぶ参考にしてみてください。

目次

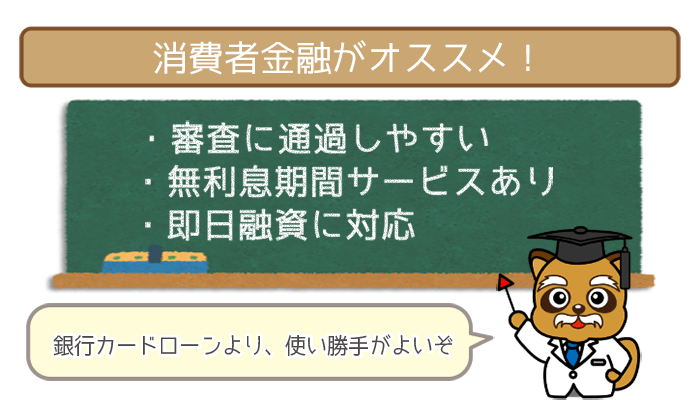

10万円を借りるなら消費者金融カードローンがベスト【オススメ5社をピックアップ!】

上述の通り10万円の借りるなら、消費者金融カードローンがゼッタイにおすすめです。

詳しくは後述しますが、比較的少額の借入れをするなら消費者金融カードローンのほうがメリットが多いんですね。

【消費者金融カードローンのメリット】

・最短即日融資に対応

・はじめての申し込みでも前向きに審査してもらえる

・無利息サービスで利息を安く抑えられる

・在籍確認を電話以外の方法でも済ませられる など

特に最短即日融資できるのは消費者金融カードローンだけです。

ここからは、さっそくオススメの消費者金融カードローン5社をピックアップしていきます。

【銀行カードローンに向いている人】

・審査に自信がある人

・半年~1年といった長期間で10万円の完済を考えている人

WEB完結なら職場への電話連絡なしOKの「SMBCモビット」

| 金利 (実質年率) |

年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象内 |

| 審査時間 | 10秒簡易審査 |

| 在籍確認 | WEB完結なら電話連絡なしOK |

| 専業主婦・学生 | 専業主婦× 学生○ (安定した収入があればOK) |

| 即日融資 | 土日も可能※ |

| 無利息期間 | 無し |

| スマホ完結申し込み | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- WEB完結なら職場への電話連絡ナシ!

- 10秒簡易審査!

- 土日の即日融資もOK!

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

WEB完結申し込みなら職場への電話連絡なしでOKです。

SMBCモビットの審査のすべてを大公開!申込から結果が出るまでの流れ・審査基準教えます。

WEB完結の申込み方法では電話連絡なし。SMBCモビットでの借入を検討している方も多いでしょう。しかし結局は審査を突破しないこ…

審査が不安でも前向きに審査してくれる「アコム」

| 金利 (実質年率) |

年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分 |

| 在籍確認 | 応相談 |

| 専業主婦・学生 | 専業主婦× 学生○ (20歳以上で安定した収入のある人に限る) |

| 即日融資 | 土日も可能 |

| 無利息期間 | あり(30日間) |

| スマホ完結申し込み | 可能 |

- はじめての申し込みで不安な方も前向きに審査してくれる!

- 審査スピードは最短30分で、最短即日融資に対応

- 30日間の無利息サービスでオトクに借入♪

(※データー参照元:マンスリーレポート2019年3月期)

上のボタンから公式サイトへ進み、申し込み手続きしましょう。

最短30分で審査結果を受け取れます。

即日融資スピードがダントツの「プロミス」

| 金利 (実質年率) |

年4.5%~17.8% |

|---|---|

| 最大借入可能額 | 500万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分 |

| 在籍確認 | 応相談 |

| 専業主婦・学生 | 専業主婦× 学生○ |

| 即日融資 | 土日も可能 |

| 無利息期間 | あり(30日間)※1 |

| スマホ完結申し込み | 可能※2 |

※1 メールアドレス登録とWEB明細利用の登録が必要です

※2 対象金融機関は200行以上あります

- 手元にお金が入るまで最短1時間!圧倒的な審査スピード!

- 30日の無利息サービス対応で10万円の借入にピッタリ♪

- 瞬フリで24時間いつでも借入OK!

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

低金利×最短即日融資なら「J.Score(ジェイスコア) AIスコア・レンディング」

| 金利 (実質年率) |

年0.8%(※)~12.0% |

|---|---|

| 最大借入可能額 | 最大1,000万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分 |

| 在籍確認 | あり(応相談) |

| 専業主婦・学生 | 専業主婦× 学生○(※) ※安定した収入のある方 |

| 即日融資 | 可能 (平日14時45分までに契約完了) |

| 無利息期間 | なし |

| スマホ完結申し込み | 可能 |

※貸付利率(年率)0.8%は、みずほ銀行、ソフトバンクまたはワイモバイル、およびYahoo! JAPANとの情報連携をすべて行った場合に限り適用いたします。

- 年8.0%~12.0%の低金利×最短即日融資できる唯一の消費者金融

- 「AIスコア診断」で申し込み前に利用条件をチェックできる

- 申し込み~借り入れまでWEB完結&カードレス

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

AIスコア診断は5分程度で完了します。

J.Score(ジェイスコア)の審査は甘い?審査落ちの原因・審査の流れ

本記事ではJ.Score(ジェイスコア)の審査に関する全知識をまとめています。最新のAI技術を取り入れた審査の流れ・審査を通りや…

無利息期間の活用で利息を安く抑えるなら「レイクALSA」

| 金利 (実質年率) |

年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 総量規制 | 対象内 |

| 即日融資 | Webで最短60分融資も可能 <申込み後、最短15秒で審査結果を表示> |

| 在籍確認 | 基本アリ(応相談) |

| 専業主婦・学生 | 専業主婦× 学生○ ※一定の収入がある場合申込み可能 |

| 無利息期間 | ・お借入れ額5万円まで180日間無利息 (契約額1万円~200万円まで) ・お借入額全額30日間無利息 ※新生フィナンシャルで初めてご契約いただいた方のみが対象となります。 |

| スマホ完結申し込み | 可能 |

※平日14時までのお申込と本人確認書類の確認の完了が必要です。

審査によりご希望に沿えない場合がございます。

※14時以降に申込のお客様は、当日、店舗でのお手続きであれば最短即日融資が可能です。

初めてご利用のお客様への当日ご融資は、8~22時(毎月第3日曜日は8~19時)となっております。

※ご融資時間は、一部店舗によって異なります。年末年始を除きます。

- 無利息期間サービスを最長で180日間利用できる!

- 手数料0円で月に何度でも提携ATMをから借り入れ・返済できる

- Webで最短60分融資も可能!スマホ完結にも対応

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

Webで最短60分融資も可能です。

10万円を借りるならどっち?消費者金融と銀行を5つの観点から徹底比較!

10万円の借り入れをする場合、消費者金融と銀行カードローンを、以下の5つの項目で比較してみました。

| 項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| ①審査通過率の公表 | ||

| ②金利の低さ | ||

| ③無利息期間サービスの有無 | ||

| ④在籍確認の方法 | ||

| ⑤即日融資の有無 |

カードローンを選ぶうえで気になる点として、審査の厳しさや金利の高さが挙げられます。

いずれの点も消費者金融に軍配が上がっていますね。

加えて即日融資にも対応、無利息サービス期間があるのも嬉しいところです。

それぞれの項目を以下で詳しく見ていきましょう。

比較① 審査通過率を公表しているか

消費者金融カードローン >銀行カードローン

審査通過率は、審査に通るかを考える際の大きな目安。

消費者金融は銀行カードローンと違い、審査通過率を公表しています。

たとえばプロミスの審査通過率は43.4%です。

(※調査対象期間:2015年4月~12月)

具体的に数字を示しているほうが、申込者としては安心できますね。

審査通過率を公表していない銀行カードローンより、消費者金融がオススメといえます。

消費者金融を利用する必須条件として、定期収入があることを求められます。

配偶者に定期収入があっても、専業主婦個人としては収入がない場合、消費者金融は利用できません。

しかし銀行カードローンなら、収入のない専業主婦でも利用が可能なところもあります。

専業主婦でカードローンを検討している方は、以下の記事をご覧ください。

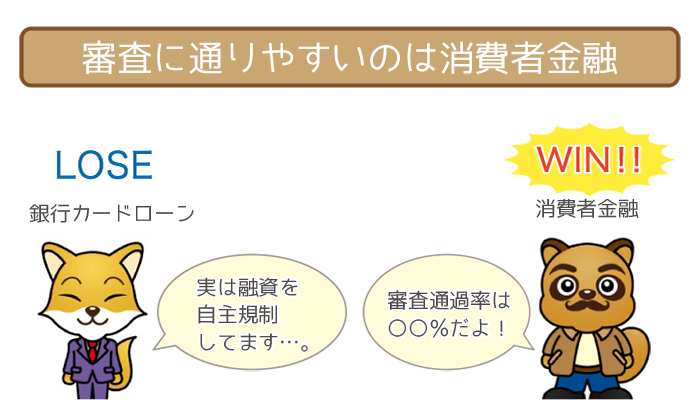

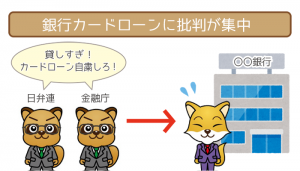

2016年、13年ぶりに自己破産者が増加しました。

金融庁はその原因を、銀行カードローンの過剰な貸し付けにあると判断しています。

その結果、銀行カードローンは貸し付けを自主規制しているのが現状です。

少なくとも現状では銀行カードローンは審査が厳しいと考えておいたほうが良いでしょう。

比較② 金利の低さ

消費者金融カードローン< 銀行カードローン

カードローンで1番借りる側からすると必要ないのが金利。

言ってみれば「余分に返さなきゃいけないお金」なので、金利が低ければ低いほどオトクに借入できます。

消費者金融と銀行カードローンの金利の違いは、以下の通りです。

| カードローン | 金利 |

|---|---|

|

年0.8%(※)~12.0% |

|

年4.5%~17.8% |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年3.5%~12.475% ※2 |

|

年2.0%~14.0% ※3 |

|

年4.0%~14.5% |

※1※貸付利率(年率)0.8%は、みずほ銀行、ソフトバンクまたはワイモバイル、

およびYahoo! JAPANとの情報連携をすべて行った場合に限り適用いたします。

※2 住宅ローンか給与振込を利用していれば年0.5%引き下げ

※3住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

初めてお金を借りるときは、基本的に最高金利が適用されます。

そのため最低金利は無視して構いません。

消費者金融の最高金利はおよそ18.0%。

対して銀行カードローンは高くて14%台と、約4%も金利が低いことが分かります。

金利に関して言えば、シンプルに金利の数字だけ見ると銀行のほうがお得(※)と言えますね。

(※)ただし以下に記述する無利息サービスを利用することで、消費者金融カードローンのほうがオトクになることもあります。

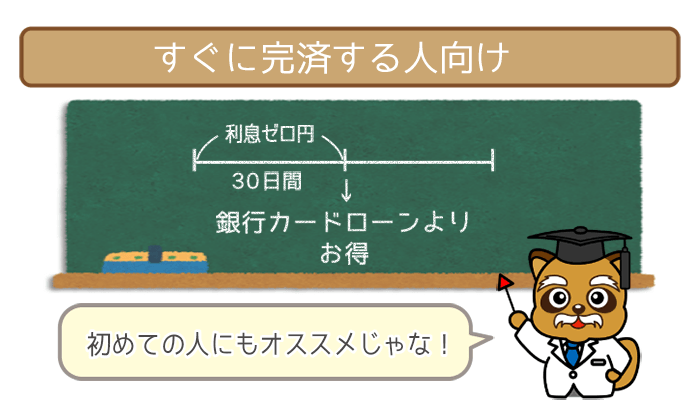

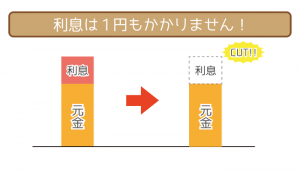

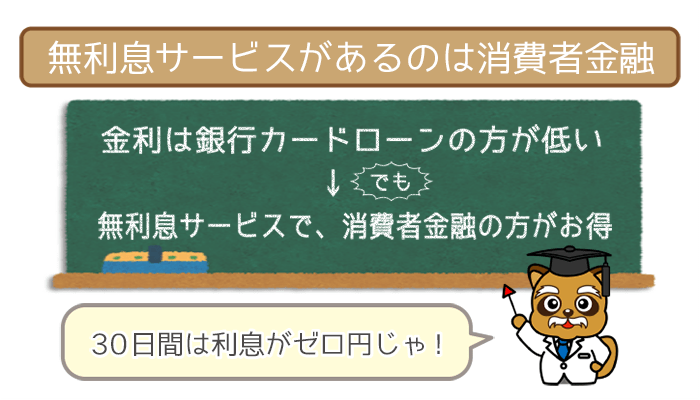

比較③ 無利息期間サービスの有無

消費者金融カードローン >銀行カードローン

「金利では銀行カードローンのほうがオトク!」と上述したばかりですが、実は消費者金融カードローンの金利面での不利をくつがえすのが「無利息サービス」です。

無利息サービスがあるカードローンを選ぶと、特定の期間だけ利息が一切かかりません。

例えば「30日の無利息サービス」を提供しているところなら、お金を借りてから30日以内なら、借りた金額をそのまま返すだけでOKです。

すぐに返せるような少額(数万~10万円)の借入の強い味方になってくれるサービスなんですね。

しかし無利息サービスを提供しているのは、ほとんどが消費者金融です。

消費者金融は銀行よりも金利が高いことは高いのですが、無利息サービスで十二分以上に金利差をカバーできます。

【無利息期間ありのカードローン徹底比較】金利0・利息なしをフル活用してタダでお金を借りよう!

【無利息期間ありの消費者金融カードローンを徹底比較!】無利息キャンペーンを活用して、誰よりもおトクに・金利なしでキャッ…

無利息サービスを提供している大手消費者金融カードローン

無利息期間サービスを採用している大手消費者金融は、以下の通りです。

| 消費者金融 | 無利息期間サービスの有無/日数 |

|---|---|

|

あり(※1)/30日間 |

|

あり(※2) ・お借入れ額5万円まで180日間無利息 (契約額1万円~200万円まで) ・お借入額全額30日間無利息 ※新生フィナンシャルで初めて ご契約いただいた方のみが対象となります。 |

|

あり(※3)/最大30日間 |

|

あり/最大30日間 |

※1 初回の利用時のみ

※2 30日間無利息、180日間無利息との併用不可。

新生フィナンシャルで初めてご契約いただいた方のみが対象となります。

※3 メールアドレス登録と明細利用の登録が必要です

無利息サービスと低金利どっちがオトク?計算シュミレーションしてみた。

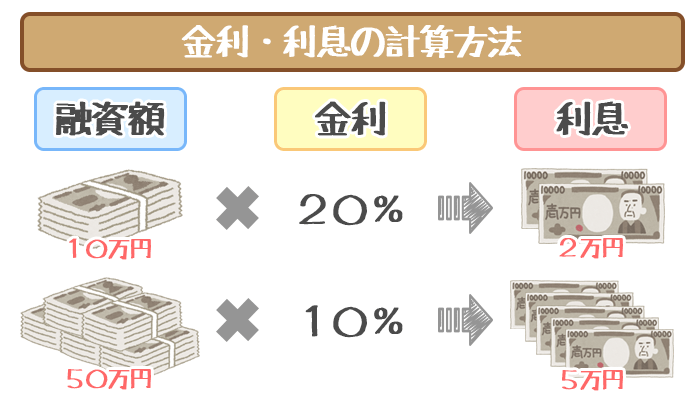

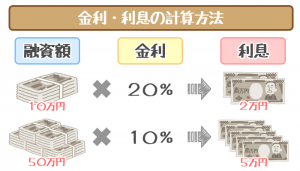

10万円を3ヶ月で完済するときの利息を、それぞれ以下で計算してみました。

なお金利は銀行カードローンが14.6%、消費者金融は18.0%とします。

例:10万円を3ヶ月で完済する場合の利息の比較

【金利が14.6%の銀行カードローンの場合】

100,000×0.146(金利)÷365×90(日)=3,600(円)

↓

利息は3,600円

【金利が18.6%の消費者金融の場合】

100,000×0.18%(金利)÷365×90(日)=4,438(円)

30日間の無利息期間サービスを使うと……

↓

100,000×0.18%(金利)÷365×60(日)=2,958(円)

↓

利息は2,958円

消費者金融の方が642円お得!

消費者金融で無利息期間サービスを利用すれば、銀行カードローンよりもお得なことが分かりますね。

カードローンの返済方法として、提携ATMの利用が挙げられます。

しかしここで気になるのが、手数料。

単刀直入に言うと消費者金融も銀行カードローンも、提携するATM手数料の違いは業者ごとに様々です。

消費者金融と銀行カードローンの、提携ATM手数料の違いを以下にまとめてみました。

| 消費者金融 銀行カードローン |

提携ATM手数料 |

|---|---|

|

無料 (コンビニATMは有料) |

|

無料 |

|

無料 (コンビニATMは有料) |

|

無料 (コンビニATMは有料) |

|

無料 |

|

有料 |

業者ごとに無料であったりコンビニATMは有料であったりと、両者ともにサービス内容はまちまちなのが現状です。

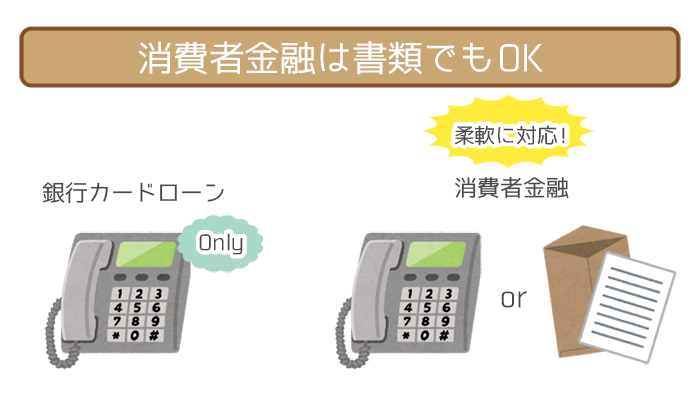

比較④ 在籍確認の方法

消費者金融カードローン >銀行カードローン

カードローンに申し込みをすると、あなたが本当に申告した職場で働いているのかを確認するため、職場に電話がかかってきます。

消費者金融と銀行カードローンの、在籍確認の方法は以下の通りです。

| 消費者金融/銀行カードローン | 在籍確認の方法 |

|---|---|

|

電話または書類 |

|

電話(やむを得ない場合は書類) |

|

電話または書類 |

|

電話のみ |

|

電話のみ |

|

電話のみ |

|

電話のみ |

銀行カードローンに比べて、消費者金融はある程度の融通を利かせてくれるといえますね。

職場に電話がかかってきても、もちろんカードローンは在籍確認だとは気付かれないように、細心の注意を払ってくれます。

「職場に電話が掛かってくるのはイヤ!」という人は、書類での在籍確認を検討してくれるカードローンを検討しましょう。

以下の記事では、実際に各カードローン会社に「書類での在籍確認OKかどうか」を確認しているので、参考にしてみてください。

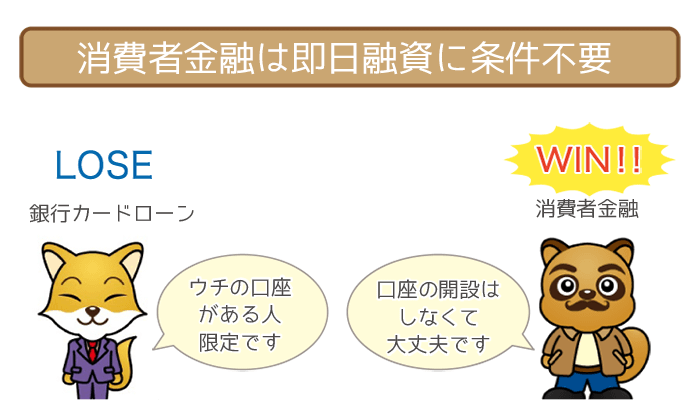

比較⑤ 即日融資の有無

消費者金融カードローン >銀行カードローン

今日、即日融資に対応しているカードローンは珍しくありません。

「とにかく今すぐ10万円が必要!」という人にとって、即日融資のあるカードローンはありがたいですよね。

特に10万円ほどの少額ならば、緊急で欲しい方がほとんどだと思います。

即日融資に関して、消費者金融と銀行カードローンで以下のような差があります。

- 消費者金融は銀行口座の指定なし&審査時間は最短30分

- 銀行カードローンはその銀行の口座が必要

銀行カードローンでも即日融資できることはできますが、その銀行の口座を持っていないとできない場合がほとんどです。

一方で消費者金融カードローンなら、特定の口座をつくる必要はありません。

また公式HPで「最短30分」と大々的に謳っているところがほとんどなので、即日融資に相当自信があることを見てとれます。

即日融資OKの消費者金融カードローンおすすめ4選!今日中に借りる方法・流れもチェック!

カード無しでも即日融資できるおすすめ消費者金融をピックアップ。もちろん闇金以外で安心のカードローンだけ紹介しています。…

銀行カードローンは即日融資は不可能

銀行カードローンでスピーディーに融資を受ける条件としては、その銀行の口座を持っていることが求められることが多いです。

| 銀行カードローン | 同じ銀行の口座開設の必要 |

|---|---|

|

あり |

|

あり |

|

そもそも即日融資ができない |

|

そもそも即日融資ができない |

新しく口座を作るには。最低でも2週間は必要です。

しかもキャッシュカードは郵送で送られてくる上、本人しか受け取れません。

もし仕事などでタイミングが合わないと、2週間以上かかることすらあります。

10万円の調達を急いでいる人にとって、新規の口座開設が大きなタイムロスであることは否めませんね。

銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ

あなたは銀行カードローンのブラックな面を、知っていますか?近頃銀行カードローンの過剰な貸し付けや、ずさんな審査体制が問…

消費者金融なら口座不要&最短30分で融資可能

消費者金融から借り入れをする際、新しく口座を作る必要はありません。

銀行で口座開設の手続きをしなくてもよいので、非常にお手軽といえますね。

また即日融資可能なことを大前提として、審査にかかる時間は以下の通りです。

| 消費者金融 | 審査時間 |

|---|---|

|

10秒簡易審査 |

|

最短30分 |

|

最短30分 |

|

最短30分 |

※SMBCモビットは申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

ほとんどの消費者金融は、申し込んでからわずか30分で融資を受けられます。

即日融資という観点からも、銀行カードローンよりも消費者金融の方がオススメといえます。

10万円の借入だからこそオトクに借りれるところを選ぼう!

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など