海外旅行の費用、車検代、入院費…まとまったお金が入り用なタイミングは様々。

ただ50万という金額は、けっして安い金額ではありませんよね。

それは貸す側も同じこと。

金額が大きいほど審査は難しくなるので、借り入れ方法を工夫しなければなりません。

だからこそ、”重視したいポイント”でオススメのカードローンが変わってきます。

そこで今回は下記3つのギモンから、50万円を借りる方法を徹底解説。

- そもそも50万円を借りられる?まとまった金額を借りるにはどうしたらいい?

- 50万円を借りた場合の金利(利息)・毎月の返済額はいくら?

- 50万円を借りる条件やコツってあるの?

この記事を読んで、自分に合った方法で50万円の借り入れを成功させましょう。

目次

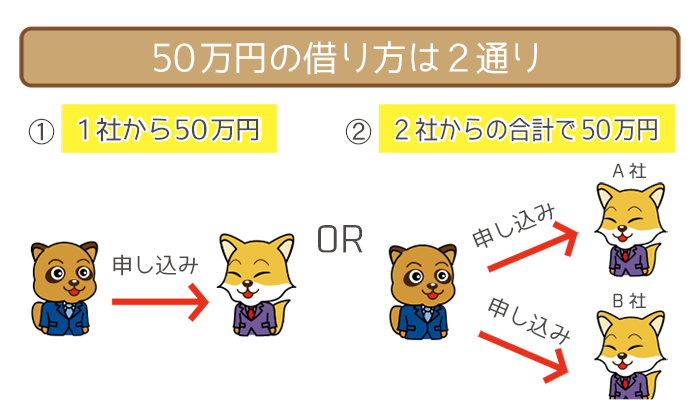

50万円は1社で借り入れする?それとも2社?

カードローンで50万円を借りる方法は、大きく分けて2通りあります。

- 1社から一括で50万円を借りる

- 2社から合計で50万円を借りる

ただし、それぞれの方法には向いている人/向いていない人がいるのもたしか。

ここからは審査のポイントを踏まえて、50万円を借りる方法について解説していきます。

審査に自信がある人は一括で50万円を借り入れする

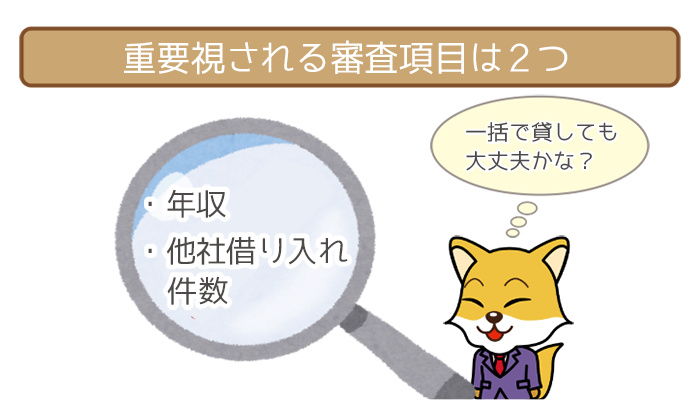

50万円を一括で借りれる人は、ザックリいうと審査に自信がある人。

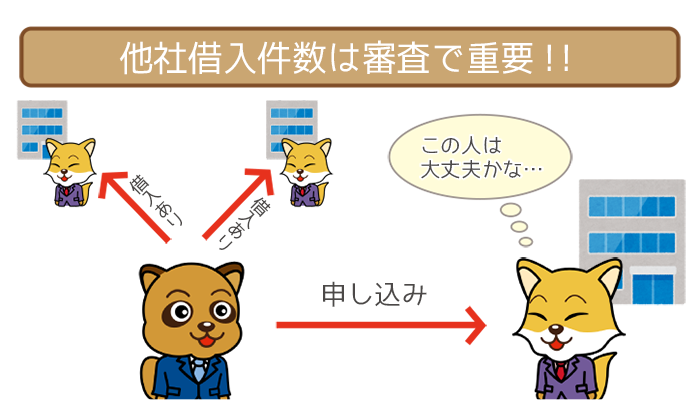

特に下記2つの項目は、「貸したお金を返してくれそうな人か」の判断に大きく影響します。

- 年収

- 他社借入れ件数

年収が高いほど審査で有利なのは言うまでもありませんよね。

また他社借入れ件数が少ないほど、「返済先はウチだけだし余裕がありそう」と判断されます。

とはいえ、どちらかの項目に自信がなくても諦める必要はありません。

審査は勤続年数や居住形態など、申込情報すべての項目での総合評価で決められます。

返済のことまで考えると、まずは一括で借りるのを検討してみるのがいいでしょう。

カードローンでは、増額審査を受ければ後から限度額を引き上げられます。

借り入れを急いでいない方は、まずは最初に20~30万円程度で契約して、後から50万円に引き上げるのがオススメです。

ただし増額審査が受けられるのは、初めての利用から最低でも6ヶ月の利用実績が必要。

もちろん返済遅れ・延滞など返済トラブルを1度でも起こすとNGなので、気を付けましょう。

審査が不安なら複数社で50万円を借り入れする

もし審査が不安なら、2社から借りた合計で50万円を調達するのもアリ。

上述の通り50万円を借りるには、高収入などそれなりのスペックが求められます。

しかしなにも借り入れを1社に絞る必要はありません。

A社に30万円、B社に20万円の借り入れを申しこんで、合計で50万円を借りればOKなんですね。

ただ注意したいのは、同時に申し込むカードローンは2社までに絞るということ。

3社以上のカードローンへ同時に申込みをすると、すべての審査に落ちる可能性が高いです。

利用条件だけでなく、審査に前向きなカードローンを見極めるのがカギといえます。

「20歳以上・継続的で安定した収入がある」なら学生でもカードローンの利用は可能です。

ただ学生の場合、50万円を一括で借りるのは正直言って難しいところ。

できれば2社からの借り入れの合計で、50万円を用意するようにしましょう。

50万円を借りた場合の利息と返済額を返済シミュレーションで確認しよう

50万円というまとまった金額を借りる時に気になるのが、「返済できるかどうか」。

「利息が高くついて、借金まみれになりそう…」

「毎月の返済額が高すぎると生活がキツい…」

こうした不安を解消するには、金利や返済額に注目して返済計画を立てるのが1番です。

カードローンで50万円を借りる前に、ムリのない完済を目指す準備をしておきましょう。

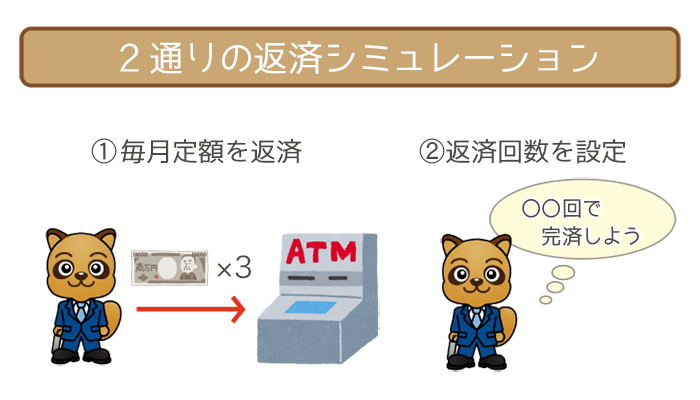

50万円の毎月の返済額と回数はどうなるの?

さっそく下記の2パターンで、50万円を借りた時の返済シミュレーションをしてみました。

- 毎月決まった返済額で完済した場合

- 完済するまでの回数を決めて返済した場合

それぞれ総返済額や毎月の返済額が異なってきます。

あなたの経済状況と照らし合わせれば、申し込むべきカードローンを見つける手助けになるでしょう。

※シミュレーション結果はあくまで返済の目安として、参考にしてください。

毎月の返済金額で比較

50万円を借りたときの返済金額が違うと、返済回数や利息はどう違ってくるのかは以下の通りです。

| カードローン名 | 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

|

14.0% | 32回 | 20,000円 | 602,880円 | 102,880円 |

|

14.5% | 32回 | 20,000円 | 607,603円 | 107,603円 |

|

14.8% | 32回 | 20,000円 | 610,476円 | 110,476円 |

|

18.0% | 32回 | 20,000円 | 631,374円 | 131,374円 |

|

18.0% | 32回 | 20,000円 | 631,374円 | 131,374円 |

|

18.0% | 32回 | 20,000円 | 631,374円 | 131,374円 |

| カードローン名 | 金利 | 返済回数 | 毎月の返済金額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

|

14.0% | 21回 | 30,000円 | 566,531円 | 66,531円 |

|

14.5% | 21回 | 30,000円 | 569,297円 | 69,297円 |

|

14.8% | 21回 | 30,000円 | 570,978円 | 70,978円 |

|

18.0% | 20回 | 30,000円 | 579,706円 | 79,706円 |

|

18.0% | 20回 | 30,000円 | 579,706円 | 79,706円 |

|

18.0% | 20回 | 30,000円 | 579,706円 | 79,706円 |

| カードローン名 | 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

|

14.0% | 16回 | 40,000円 | 550,497円 | 50,497円 |

|

14.5% | 16回 | 40,000円 | 552,510円 | 52,510円 |

|

14.8% | 16回 | 40,000円 | 553,733円 | 53,733円 |

|

18.0% | 14回 | 40,000円 | 557,856円 | 57,856円 |

|

18.0% | 14回 | 40,000円 | 557,856円 | 57,856円 |

|

18.0% | 14回 | 40,000円 | 557,856円 | 57,856円 |

返済回数で比較

50万円借りたときの返済回数が違うと、毎月の返済額や利息はどう違ってくるのかは以下の通りです。

| カードローン | 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

|

14.0% | 24回 | 25,202円 | 579,637円 | 79,637円 |

|

14.5% | 24回 | 25,332円 | 582,619円 | 82,619円 |

|

14.8% | 24回 | 25,410円 | 584,411円 | 84,411円 |

|

18.0% | 24回 | 26,253円 | 603,803円 | 103,803円 |

|

18.0% | 24回 | 26,253円 | 603,803円 | 103,803円 |

|

18.0% | 24回 | 26,253円 | 603,803円 | 103,803円 |

| カードローン | 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

|

14.0% | 36回 | 17,686円 | 618,984円 | 118,984円 |

|

14.5% | 36回 | 17,861円 | 623,527円 | 123,527円 |

|

14.8% | 36回 | 17,894円 | 626,275円 | 126,275円 |

|

18.0% | 36回 | 18,743円 | 656,002円 | 156,002円 |

|

18.0% | 36回 | 18,743円 | 656,002円 | 156,002円 |

|

18.0% | 36回 | 18,743円 | 656,002円 | 156,002円 |

| カードローン | 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

|

14.0% | 48回 | 14,042円 | 659,938円 | 159,938円 |

|

14.5% | 48回 | 14,175円 | 666,170円 | 166,170円 |

|

14.8% | 48回 | 14,255円 | 669,934円 | 169,934円 |

|

18.0% | 48回 | 15,125円 | 710,824円 | 210,824円 |

|

18.0% | 48回 | 15,125円 | 710,824円 | 210,824円 |

|

18.0% | 48回 | 15,125円 | 710,824円 | 210,824円 |

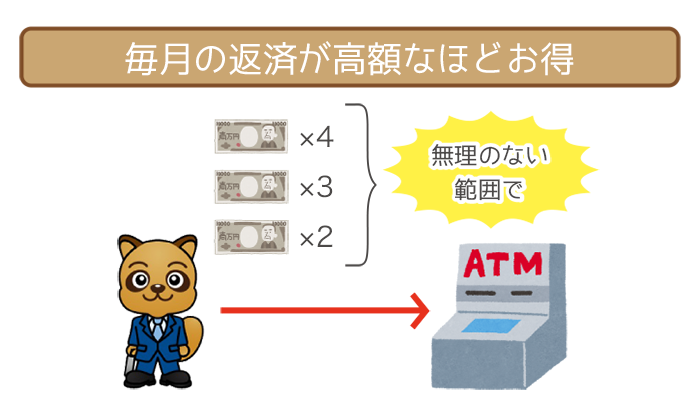

毎月の返済額を増やすと、それだけ利息を抑えられることがわかりますね。

あなたの懐具合と相談しながら、できるだけ繰り上げ返済をしていくことをオススメします。

50万円の借入れを成功させるための条件は3つ

上述の通り50万円は高額なので、一括で借りるにはそれなりのハードルがあるのは事実。

ここからはカードローンで50万円の借り入れを成功させるポイントを、下記2つから解説していきます。

- 50万円を一括で借りるための必須条件

- 50万円の融資審査で有利になる条件

カードローンで50万円を借りるための必須条件3つ

カードローンで50万円を借りるには、最低限3つの条件を満たす必要があります。

- 年収が150万円以上

- 他社借入を含めても年収の3分の1以下に収まっている

- 収入証明書を提出できる

最低でも年収150万円以上が必須

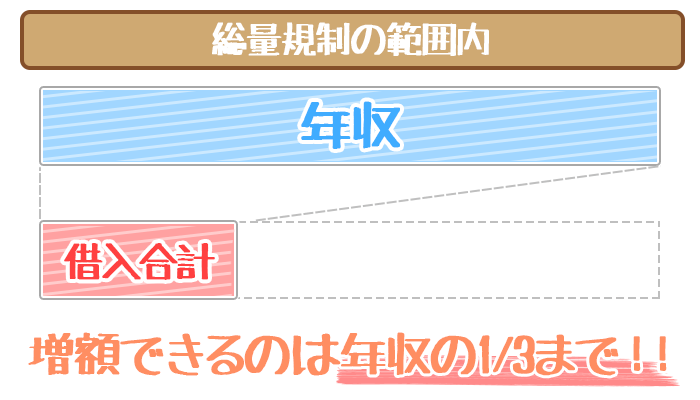

50万円の借り入れには、最低でも年収が150万円以上あるのが大前提です。

申し込み先に関わらず、カードローンで借りられるのは原則年収の3分の1以下。

つまり50万円を借りるには、3倍の年収150万円が必要ということになります。

しかしあくまで理論上の話なので、年収が150万円きっかりでも確実に借りれるとは言えません。

当然150万より年収が多ければ多いほど、借りれる可能性は高くなっていきます。

他社借入と合算しても借りる金額が年収の3分の1を超えていない

特にすでに他社ローンを組んでいる方は、新しく借りる50万円+他社ローンの合計が年収の3分の1以下に収まっていることも重要。

年収が150万円の人が30万円の他社ローンを組んでいる場合、新しく借りられるのはどんなに高くても20万円までです。

すでに借金がある人は、「50万円分借りれる余裕があるか」を1度確認してから申し込むようにしましょう。

収入証明書を提出する

申し込み先を問わず、一括で50万円を借りる場合は収入証明書の提出が必須です。

申し込み前にはあらかじめ手元に用意して、スムーズに審査を進められるようにしましょう。

- 源泉徴収票

- 給与明細

- 課税証明書

- 確定申告書 など

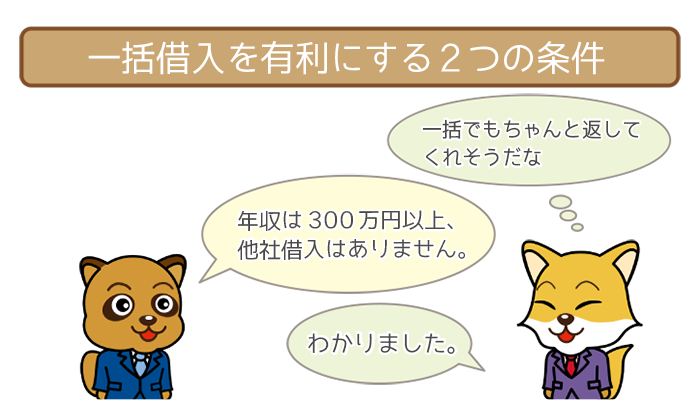

50万円を一括で借り入れするためには、審査であなたの属性が有利とみなされなければなりません。

また一般的によほどの高収入でない限りは、はじめてカードローンに申し込んだ人が借りられるのはどんなに高くても30万円程度。

しかし有利な審査項目が多い「この人は信用できるな」とカードローンも判断してくれるので、50万円で申し込みをして審査に通る可能性はあります。

カードローンで50万円を一括で借りるため、審査で有利とされる項目は以下の通りです。

| 審査項目 | 有利になるライン |

|---|---|

| 年収 | 300万円以上 |

| 他社借り入れ件数 | ゼロ件 |

いずれも絶対条件ではありませんが、審査が有利にはたらけば50万円を借りられる可能性はグッと高まると言えます。

年収が300万円以上ある

一括で借りるためには「年収があらかた300万円以上は必要」と踏んでおいた方が無難。

口コミサイトでは50万円を一括で借りられた人の年収は、200万~400万円未満程度。

逆に年収200万円未満で、50万円を一括で借りられた人は確認できないのが現状です。

つまり余裕をもって審査通過したいなら、年収300万円程度あれば十分だと考えられます。

下記のような収入のない無職の人は、カードローンでお金を借りられません。

- 無職の人

- 失業中の人

- ニート

カードローンを利用出来る人は、「継続的で安定した収入」があることが求められます。

あなたが知り合いにお金を貸すとき、相手が無収入だったら貸すのをためうはず。

カードローン審査にしても、返済能力がない=信用がないのと同じことなんですね。

また収入がネットや株のみの人も、「収入が不安定」とみなされ利用できないので注意しましょう。

他社借り入れ件数がゼロ件

50万円をまとめて借りるなら、他社借入件数が1件もない状態が望ましいです。

前述の通り、審査では他社借入件数が重視されます。

「すでに他社ローンを借りている」=「お金に困って返済が滞る可能性がある」と、マイナス評価になりかねません。

すでに他社ローンを契約している人は、できれば完済しておくのがオススメです。

「カードローン審査に通りそうにない…」

「カードローンに申し込んでいるヒマすら惜しい!」

上記のような「カードローン以外でどうにか用意したい!」という方は、下記の方法を検討するのが無難でしょう。

- 目的別ローンに申し込む

→カーローンや教育ローン、ブライダルローンなど目的が決まっている場合にオススメ - クレジットカードのキャッシング枠を利用する

→スグに返せる宛てがある場合にオススメ - 家族や友人、知人から借りる

→カードローンで足りなかった分を補充する場合にオススメ

その他の金策について知りたい方は、下記も参考にしてみてください。

おトクに借りるなら上限金利が低めな銀行カードローン【おすすめ3社をピックアップ】

ムリなくおトクに返済したい…という方は、銀行カードローンに申し込むのがオススメ。

銀行カードローンは消費者金融と比べた場合、上限金利が低めです。

実際に銀行カードローンは金利年15.0%以下と、消費者金融よりも金利を抑えることができます。

| カードローン | 金利 | 毎月の返済額 | |

|---|---|---|---|

| 銀行 | |

年2.0%~14.0%(※1) | 10,000円 |

|

年12.0%~14.5% | 10,000円 | |

|

年0.99%~14.79%(※2) | 8,000円 | |

|

年1.700% ~ 14.800% | 10,000円 | |

|

年4.5%〜17.8% | 13,000円 | |

| 消費者金融 | |

年3.0%~年18.0% | 13,000円 |

|

年3.0%~18.0% | 15,000円 | |

|

年3.0%~18.0% | 13,000円 | |

※1 住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

※2 SBI証券口座保有登録済み、または住宅ローンの利用+ミライノカードの所有かつ住信SBIネット銀行口座を引落口座に設定している場合、年0.6%引き下げます

三井住友銀行カードローン・アコムで50万円を借りた場合、「完済時の利息がいくらになるか」をシミュレーションしてみました。

【50万円を32回で完済した場合】

| カードローン | 金利 | 返済回数 | 利息総額 |

|---|---|---|---|

|

年14.5% | 32回 | 109,705円 |

|

年18.0% | 32回 | 133,930円 ※「30日間の無利息期間」適用済み |

金利が年3.5%違うだけで、三井住友銀行カードローンのほうが約2万5,000円も利息が安くなることがわかります。

また毎月の最低返済額も1万円以下。

収入の少ない方でも、生活の負担なく返済を続けることができます。

ここからは、オススメ銀行カードローンを3つピックアップしていきます。

みずほ銀行カードローン:金利年14.0%以下で借りられる

| 金利 (実質年率) |

※年2.0%~14.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 毎月の返済額 (50万円借りた時) |

10,000円 |

| WEB完結申し込み | |

| 利用用途 | 自由 |

| 担保・保証人 | 不要 |

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

- 金利14.0%以下で借入することが可能!

- みずほ銀行の口座があれば融資までの時間が早まる!

- 申し込み~借入れまで来店なしのWEB完結に対応!

とにかく利息を抑えておトクに借りたいなら、みずほ銀行カードローンがオススメ。

年14.0%以下で融資してもらえるので、完済までの利息を安く抑えられます。

さらに申し込み~借入れまで来店なしのWEB完結OKと、手間なしで借りられるのも魅力的です。

三井住友銀行カードローン:普通預金口座開設不要で手続きOK

| 金利 (実質年率) |

年1.5%~14.5% |

|---|---|

| 利用限度額 | 10万~800万円 |

| 毎月の返済額 (50万円借りた時) |

10,000円 |

| WEB完結申し込み | |

| 普通預金口座開設 | 不要 |

| 利用用途 | 自由 ※2 |

| 担保・保証人 | 不要 |

※2 事業性資金にはご利用いただけません

- 三井住友銀行の普通預金口座開設不要!

- 金利年14.5%以下で借入れ可能!

- 三井住友銀行・提携コンビニATMは手数料0円で返済できる!

申し込み・契約の手間を減らしたいなら、三井住友銀行カードローンがオススメ。

三井住友銀行の普通預金口座開設不要で借りられるので、手続きがスムーズです。

金利も最高金利が年14.5%と銀行ならではの金利なので、利息もふくらみません。

さらに手数料0円で、全国の三井住友銀行・提携コンビニATMを利用できます。

ムダなお金の支払いを全てカットできるのがうれしいですね。

住信SBIネット銀行「MR.カードローン」:毎月の返済金額は8,000円~で負担なし

| 金利 (実質年率) |

年※0.99%~14.79% |

|---|---|

| 利用限度額 | 最大1,200万円 |

| 毎月の返済額 (50万円借りた時) |

8,000円 |

| WEB完結申し込み | |

| 利用用途 | 自由 |

| 担保・保証人 | 不要 |

※SBI証券口座保有登録済み、または住宅ローンの利用+ミライノカードの所有かつ住信SBIネット銀行口座を引落口座に設定している場合、年0.6%引き下げます

- 毎月の返済額は8,000円で生活の負担になりにくい!

- 借り入れ・返済もスマホからだけでラクラク管理

- 手数料0円で提携ATMから返済OK!

生活の負担を抑えて完済を目指したいなら、住信SBIネット銀行「MR.カードローン」がオススメ!

50万円を借りても毎月の返済額は8,000円と、銀行カードローンの中でもトップクラスの安さです。

さらに借り入れ/返済がスマホからWEB上で管理できるなど、ネット銀行ならではの手軽さもポイントになっています。

即日融資したいなら消費者金融【おすすめ4社をピックアップ】

とにかくスピード重視で今スグ借りたい!という方は、消費者金融に申し込むのがオススメ。

実は銀行カードローンは、2018年以降即日融資を完全停止してしまいました。

一方、消費者金融なら、土日・祝日も夜21時まで即日融資に対応しています。

SMBCモビット:WEB完結申し込みなら職場への電話連絡なしでスムーズ

| 金利 (実質年率) |

年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 最大800万円 |

| 審査時間 | 最短30分※1 |

| 在籍確認 | WEB完結申し込みなら 職場への電話連絡なし |

| 専業主婦・学生 | 専業主婦×、学生○※2 |

| 無利息期間 | なし |

| スマホ完結申し込み | |

| 担保・保証人 | 不要 |

※1 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 安定した収入がある方ならSMBCモビットに申し込めます。

- WEB完結申し込みなら職場への電話連絡ナシ!

- 夜21時までに契約完了なら土日・祝日も即日融資OK!

- 10秒簡易審査でスグに審査結果GET!

「WEB完結申し込みなら職場への電話連絡なし」と公言しているのは、SMBCモビットだけ。

土日/祝日も電話なし・来店なしでスムーズに借り入れできます。

夜21時まで即日融資に対応で、10秒簡易審査で仮審査結果をスグに受取れるのもポイントです。

プロミス:申し込みから最短1時間融資もOK!

| 金利 (実質年率) |

年年4.5%~17.8% |

|---|---|

| 最大借入可能額 | 最大500万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短1時間 |

| 専業主婦・学生 | 専業主婦×、学生○ |

| 無利息期間 | あり※ (30日間) |

| スマホ完結申し込み | |

| 担保・保証人 | 不要 |

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

- 申し込みから最短1時間融資に対応!

- 土日・祝日も24時間最短10秒で振り込める「瞬フリ」が使える!

- 30日間の無利息期間アリで利息を安く抑えられる

「申し込みから最短1時間融資もOK」という審査/融資スピードの速さこそ、プロミス最大の特徴。

さらに三井住友銀行やジャパンネット銀行などの24時間振込可能な金融機関の口座を持っていれば、24時間最短10秒で振込み融資を受けられる「瞬フリ」も利用できます。

また借り入れ日に関わらず、ゼッタイに「30日間の無利息期間」を使えるのも魅力的です。

アコム:はじめての申し込みでも前向きに審査してくれる

| 金利 (実質年率) |

年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 最大800万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日 |

| 専業主婦・学生 | 専業主婦×、学生○ |

| 無利息期間 | あり (最大30日間) |

| スマホ完結申し込み | |

| 担保・保証人 | 不要 |

- はじめての審査でも前向きに貸付けを検討してもらえる!

- 最大30日間の無利息期間で利息を安く抑えられる

- 夜21時までカード発行OK!提携コンビニATMから24時間借り入れ

1社目のカードローンに選ばれやすいアコムなら、はじめての申し込みでも前向きに審査してもらえます。

もちろん土日・祝日も即日融資に対応。

夜21時までにカード発行すれば、提携コンビニATMから24時間いつでも借りられます。

さらに最大30日の無利息期間も使えるので、利息を抑えながら完済を目指せるのもポイントです。

アイフル:申し込み後の電話で審査を優先してもらえる

| 金利 (実質年率) |

年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 最大800万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日 |

| 専業主婦・学生 | 専業主婦×、学生○ |

| 無利息期間 | あり (最大30日間) |

| スマホ完結申し込み | |

| 担保・保証人 | 不要 |

- 申し込み後の電話で審査を優先的に進めてもらえる!

- 在籍確認の方法を電話以外にすることも可能!

- 土日・祝日も夜21時まで即日融資に対応!

アイフルなら申し込み後「借入れを急いでいる」と電話で相談すると、審査を優先的に進めてもらえます。

休日は会社が休み…という場合も、在籍確認の方法を電話以外にしてもらうことも可能。

もちろん土日・祝日も夜21時まで即日融資に対応してくれます。

柴沼 直美(しばぬま なおみ)先生

ファイナンシャルプランナー

【保有資格】

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

日本証券アナリスト協会検定会員

MBA(ファイナンス)

どんな資格を最低コストで取得すれば、自分に合った職業に最短かつストレスなく就くことができるかについても個別にアドバイスを提供。