三井住友銀行カードローンの金利は年1.5%~14.5%

銀行系カードローンや消費者金融と、金利を比較していきましょう。

| 銀行カードローン | 金利 (実質年率) |

|---|---|

三井住友銀行カードローン 三井住友銀行カードローン |

年1.5%~14.5% |

ひめぎんクイックカードローン ひめぎんクイックカードローン |

年4.4%~14.6% |

スルガ銀行カードローン スルガ銀行カードローン「リザーブドプラン」 |

年3.9%~14.9% |

ジャパンネット銀行 カードローン ジャパンネット銀行 カードローン |

年1.59%~18.0% |

| 消費者金融カードローン | 金利 (実質年率) |

|

年4.5%~17.8% |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年3.0%〜18.0% |

特に注目したいのが最高金利です。

カードローンを初めて利用する方や、過去に延滞なしの完済実績がない方は最高金利が適用されます。

三井住友銀行カードローンの最高金利は年14.5%です。

余計な利息を払いたくない方には、優先的に検討する業者であるとわかるでしょう。

(関連:銀行カードローンの金利は安い?相場の比較と利息計算で完全回答!)

三井住友銀行カードローンの金利と利用限度額

三井住友銀行カードローンの金利は、審査で決まる利用限度額によって以下のように変動していきます。

| 利用限度額 | 金利 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

利用限度額ごとに金利は大幅に異なりますが、実際に適用される金利は審査で決まります。

利用限度額は申し込み時に10万円刻みで希望を出せるので、金利の負担を軽減できるよう利用限度額を希望するのがポイント。

例えば100万円の利用限度額を選んでしまうと金利は年12.0%~14.5%ですが、

110万円を選択すると年10.0%~12.0%と低めの金利が適用されるといった具合です。

借り入れしたい額が数百万円の場合、利用限度額プラス10万円を希望すれば、適用金利を下げられます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。※

※三井住友銀行の普通預金口座・キャッシュカードをお持ちなら、申込から契約までの手続きがWEBで完結。

三井住友銀行カードローンの金利で得られるメリット

三井住友銀行カードローンの金利は、以下のメリットがあります。

- 利息が少額になる

- 同じ返済額でも完済までのスピードが速い

以下で具体的にほかのカードローンと比較しながら見ていきましょう!

三井住友銀行カードローンは利息が少なくおさえられる

三井住友銀行カードローンの金利で、毎月支払わなければいけない利息は他のカードローンと比べて少額になります。

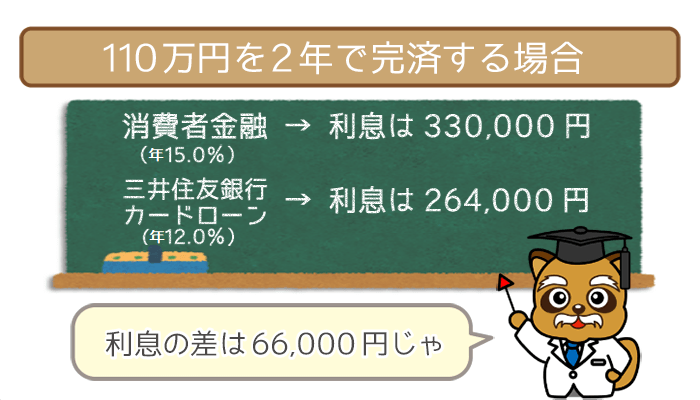

以下で消費者金融と比較してみましょう。

ここでは一般的に適用されると考えられる最高金利で計算していきます。

(例1)110万円の融資をした場合の初月の利息

110万円×年12.0%(最高金利)÷365日×30日(初月日数)=10,849円(利息)

(例2)110万円の融資をした場合の初月の利息

110万円×年15.0%(最高金利)÷365日×30日(初月日数)=13,561円(利息)

上の例は1か月目の返済ですが、すでに2,712円の差が生じています。

カードローンの返済は2.3年かけて行うものなので、返済期間によってはもっと利息に差が出てくるでしょう。

もちろん100万円以上借り入れをした場合や2.3年で完済できなかった場合は、より高額な利息を払わなくてはいけません。

いずれにせよお金を借りている状態で数万円の負担は大きいです。

つまり三井住友銀行カードローンを選ぶことは、将来的な負担を防ぐことに繋がるのです。

②同じ返済額でも利息が安い分返済が早く終わる

三井住友銀行カードローンでは、安くなった利息分を残高への返済分に回すことができるので返済が早く終わります。

完済までの期間が早くなれば、その期間分の利息を払わなくて済むので結果的により負担の小さい借り入れが可能です。

三井住友銀行カードローンの金利を利用することで返済期間が短くなり、結果として数ヶ月分の利息を払う必要がなくなることもあります。

三井住友銀行カードローンでおトクな借り入れを実現しよう!

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

普通預金口座開設の必要はなく、カードローンを利用できます。

柴沼 直美(しばぬま なおみ)先生

ファイナンシャルプランナー

【保有資格】

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

日本証券アナリスト協会検定会員

MBA(ファイナンス)

どんな資格を最低コストで取得すれば、自分に合った職業に最短かつストレスなく就くことができるかについても個別にアドバイスを提供。