「キャッシュカード兼用型」と「カードローン専用型」を3つの項目で比較!

キャッシュカード兼用型とカードローン専用型には、この3つの項目で違いがあります。

- 融資スピード

- オプション機能(自動融資・自動貸越)

- 利用できるATM

それぞれの項目でどのように違いがあるのか比較しながら見ていきましょう。

申し込み~融資までのスピードは?

カードローン専用型は口座を持っている・いないに関わらず、カード本体が自宅に届くまで2~3週間程度かかってしまいます。

カードが届くまでお金を借りることができないので、すぐに利用したい方にとっては不便でしょう。

キャッシュカード兼用型で申し込むなら、WEB完結申込みをすればよりスピーディーに融資を受けることができます。

平日の午前中(12時まで)に申し込みを済ませるのが理想です。時間に余裕をもって申し込みを完了しましょう。

なるだけ早くお金を借りたい人はキャッシュカード兼用型一択。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。

便利なオプション機能で比較

便利なオプション機能として、みずほ銀行カードローンの自動融資サービスと自動貸越サービスが利用できるかどうかを比較しています。

- 自動融資サービス:公共料金・クレジットカードの決済で不足分を自動的に貸し出す

- 自動貸越機能:普通預金の引き出しの時に不足している分を自動的にカードローン口座から借り入れる

どちらも口座残高が足りない時に、カードローンから自動でお金を借りることができる便利なサービスです。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| 自動貸越機能 | ○ | × |

| 自動融資機能 | 申し込みで追加可能 | 申し込みで追加可能 |

キャッシュカード兼用型はカードローン兼用型よりも使えるオプション機能が多いのが特徴です。キャッシュカードと一体になっている分、口座残高とカードローンがスムーズに連動するようになってます。

キャッシュカード兼用型ならデフォルトで自動貸越機能が使えるが、カードローン専用型は非対応。

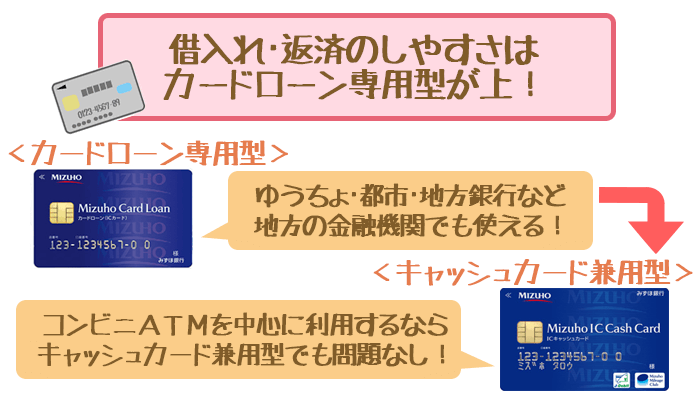

借入れ・返済の利便性で比較

借入れや返済の利便性を検証するために、利用できるATMの種類を比較しています。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| みずほ銀行 | ○ | ○ |

| みずほダイレクト(※) | ○ | ○ |

| E-net | ○ | ○ |

| ローソン | ○ | ○ |

| セブン銀行 | ○ | ○ |

| 提携金融機関 | × | ○ |

※「みずほダイレクト」はみずほ銀行のインターネットバンキングサービスです。

カードローン専用型であれば、コンビニが近くになくても提携金融機関のATMを利用できます。

キャッシュカード兼用型はカードローン専用型に比べて利用できるATMの数が少なくなってますが、コンビニATMはすべて使えるので大きな欠点とまではいかないでしょう。

みずほ銀行の提携金融機関は以下の通りです。

- ゆうちょ銀行

- 都市銀行

- 地方銀行

- 信用金庫

カードローン専用型の方が利用できるATMの数が多い。

ただしコンビニATMの利用が中心ならキャッシュカード兼用型でもOK。

みずほ銀行カードローンを利用するならキャッシュカード兼用型がオススメ!

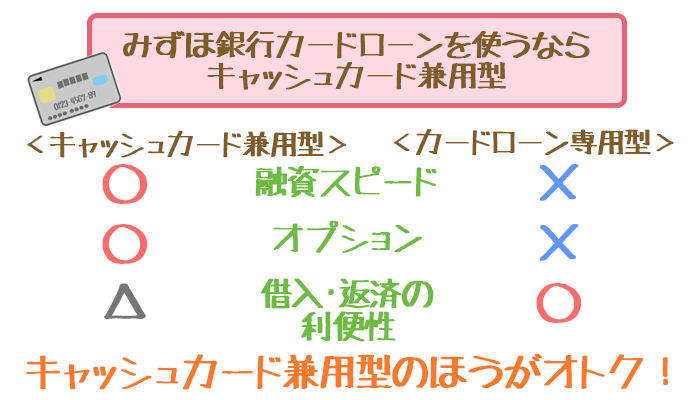

まずは比較結果をおさらいしましょう。

- 申し込みから融資までのスピード→キャッシングカード兼用型に軍配

- 便利なオプション機能→キャッシングカード兼用型に軍配

- 借入れ・返済の利便性→カードローン専用型の辛勝

このように融資スピード、オプション機能、ATMの3点を総合的にみると、キャッシュカード兼用型の方がメリットが大きいと言えます。

特にみずほ銀行の口座をお持ちの方は、より早くお金を借りることができるキャッシュカード兼用型一択です。

提携ATMは利用できませんが、みずほ銀行やコンビニATMに加え、インターネットバンキングの「みずほダイレクト」を利用できるので、キャッシングや返済の利便性も問題ないでしょう。

ただ住んでいる場所の関係などで、利用可能なATMが制限されることにどうしても不便を感じる方なら、カードローン専用型を選択してもいいかもしれません。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。