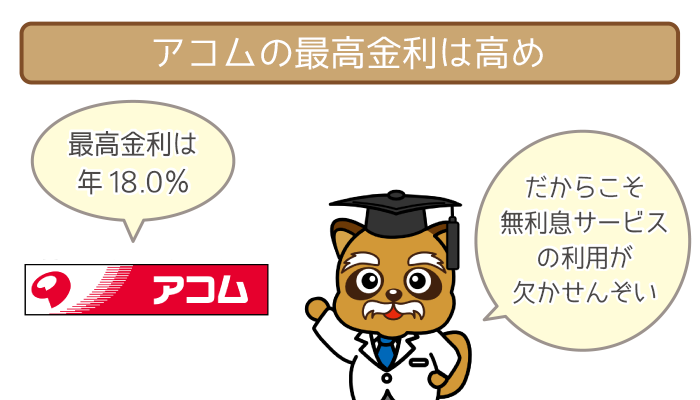

消費者金融であるアコムの金利は、年3.0%~18.0%と高めです。

そのため無利息サービスである「30日間金利0円サービス」の活用は必要不可欠。

「30日間金利0円サービス」によって、契約から30日間は無利息で利用できます。

うまく活用すれば、低金利な銀行系カードローンよりもオトクです。

- 消費者金融であるアコムの金利について

- 「30日間金利0円サービス」の利用に向いている人

- 「30日間金利0円サービス」の利用条件と適用期間

- 低金利の銀行系カードローンとの利息比較

- 「30日間金利0円サービス」を活用する際の注意点

本記事を読んで、高金利のアコムをかしこく利用しましょう。

| 利用条件 | ・20歳以上 ・安定した収入と返済能力がある |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 金利 (借入利率) |

年3.0%~18.0% ※利用限度額100万円以上の場合は年3.0%~15.0% |

| 遅延損害金 | 年20.0% |

| 返済方式 | 定率リボルビング方式 |

| 各回の返済期日 | 「35日ごと」または「毎月指定期日」 |

| 各回の返済金額 | 【契約極度額30万円以下の場合】 借入金額の4.2%以上 【契約極度額30万円超の場合】 借入金額の3.0%以上 【契約極度額100万円超の場合】 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

| 返済期間と返済回数※ | 【返済金額4.2%以上の場合】 最終借入日から最長3年0ヵ月・1~31回 【返済金額3.0%以上の場合】 最終借入日から最長4年11ヵ月・1~51回 【返済金額2.5%以上の場合】 最終借入日から最長5年9ヵ月・1~60回 【返済金額2.0%以上の場合】 最終借入日から最長8年7ヵ月・1~89回 【返済金額1.5%以上の場合】 最終借入日から最長9年7ヵ月・1~100回 |

| 担保 連帯保証人 |

不要 |

※約定返済金額を約定返済期日に返済した場合の目安

目次

アコムの金利は高い=無利息サービスの活用が必須

アコムの利用限度額ごとの適用金利は以下の通り。

| 利用限度額 | 適用金利 |

|---|---|

| 501万円~800万円 | 年3.0%~4.7% |

| 301万円~500万円 | 年4.7%~7.7% |

| 100万円~300万円 | 年7.7%~15.0% |

| 1万円~99万円 | 年7.7%~18.0% |

最初に適用される利用限度額は高くても50万円。

ほぼすべての人が、最初に適用される金利は「年7.7%~18.0%」です。

また最初に適用されるのは、高確率で最高金利。つまり年18.0%が設定されます。

「アコムの金利は年18.0%から下げられないの・・・?」

アコムの金利を下げるには、利用限度額を引き上げる増額審査を受ける必要があります。

たとえば利用限度額が100万円になれば、最高金利は年15.0%です。

そのため年18.0%を適用されていた場合は、金利を3%下げられるんですね。

アコムの増額審査について詳しくは、以下の記事をご参照ください。

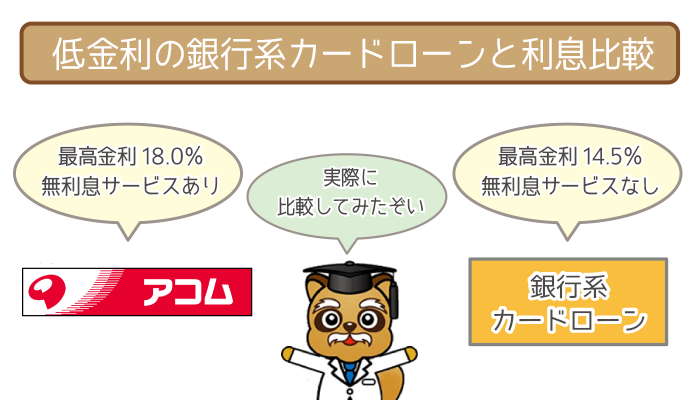

アコムと他社カードローンとの金利比較

消費者金融であるアコムと、他社カードローンの金利を比較してみましょう。

| カードローン各社 | 金利 |

|---|---|

| アコム (消費者金融) |

年3.0%~18.0% |

| アイフル (消費者金融) |

年3.0%〜18.0% |

| SMBCモビット※1 (消費者金融) |

年3.0%〜18.0% |

| プロミス※2 (消費者金融) |

年4.5%〜17.8% |

| オリックス銀行カードローン (銀行カードローン) |

年1.7%〜17.8% |

| スルガ銀行カードローン (銀行カードローン) |

年3.9%~14.9% |

| 住信SBIネット銀行 MR.カードローン (銀行カードローン) |

年0.99% 〜 14.79%※3 |

| 三井住友銀行カードローン (銀行カードローン) |

年4.0%〜14.5% |

| みずほ銀行カードローン (銀行カードローン) |

年2.0%〜14.0%※4 |

※1 SMBCモビットは無利息サービスなし

※2 無利息期間の適用にはメールアドレス登録とWeb明細利用の登録が必要です

※3 最低金利の0.99%は所定の条件を満たした場合の金利

※4 ※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

消費者金融であるアコムの金利を見ると、高金利であることが一目瞭然ですよね。

消費者金融は少し金利が低いプロミスでも、最高金利は年17.8%と高めです。

オリックス銀行カードローンをのぞいて、銀行系カードローンの最高金利は年15.0%以下。

低金利の銀行系のカードローンに対抗するため、消費者金融の多くは無利息サービスを用意しています。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

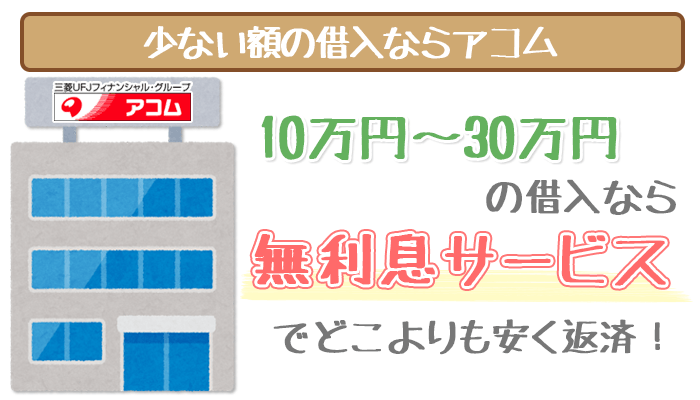

「30日間金利0円サービス」の利用がオススメな人

無利息サービスがある、アコムの利用に向いている人は以下の通り。

・10~30万円の借り入れで十分な人

・5ヶ月以内に完済できる人

10~30万円と借り入れが少額なほど、アコムの無利息サービスは効果大。

また詳しくは後述しますが、無利息サービスは5ヶ月以内の完済で本領を発揮します。

つまり完済が早ければ早いほど、無利息サービスでおトクになれるんですね。

2つに当てはまる人は積極的に、アコムへの申し込みを検討してください。

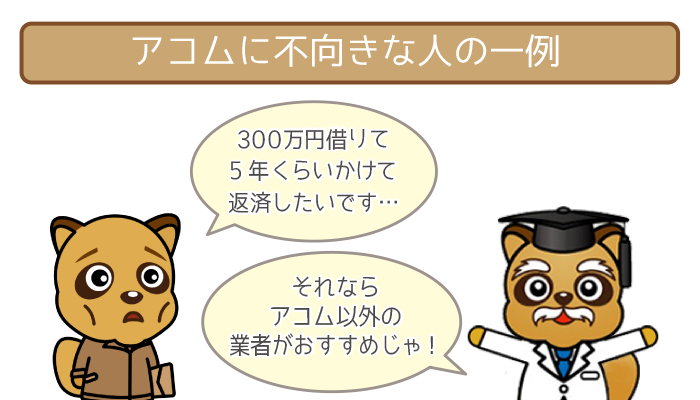

アコム以外のカードローンに申し込んだほうがいい人

アコム以外のカードローンに申し込んだほうがいい人は以下の通り。

・高額(50万円超)の借り入れをのぞむ人

・長期間にわたってゆっくり返済していきたい人

・完済した後も再度利用するかもしれない人

これらの人は無利息サービスを最大限に活用しても、ふくらむ利息をおさえられません。

アコムよりも低金利の銀行系カードローンほうが、利用に向いているといえます。

当てはまる人は以下で紹介する、低金利のカードローンに申し込みましょう。

低金利のオススメ業者①:みずほ銀行カードローン

みずほ銀行カードローンは、銀行系カードローンの中でも低金利。

最高金利でも年14.0%※なので、消費者金融と比べて約4%分利息を節約できます。

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

みずほ銀行の普通預金口座を持っているならば、優先的に利用を検討しましょう。

低金利のオススメ業者②:J.Score(ジェイスコア)

J.Score(ジェイスコア)の金利は、最高金利でも年12.0%です。

AIスコア診断の点数によっては、1ケタ台の金利も夢ではありません。

「みずほ銀行の普通預金口座を持っていないけど、審査には自信がある」という人は、破格の低金利であるJ.Score(ジェイスコア)に申し込みましょう。

関連記事②:J.Score(ジェイスコア)の審査は甘い?審査落ちの原因・審査の流れから審査基準を徹底分析

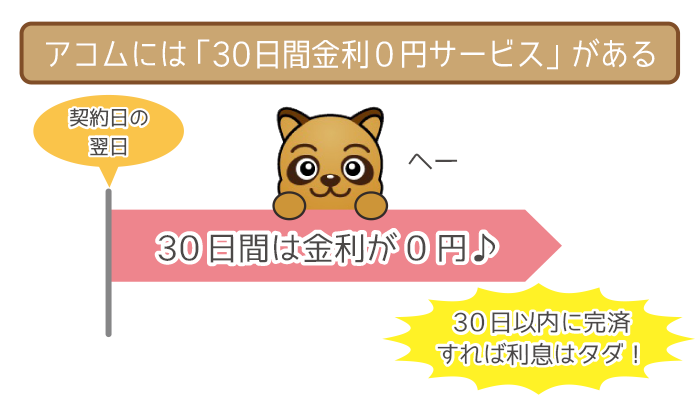

アコム「30日間金利0円サービス」の利用条件と適用期間

アコムの「30日間金利0円サービス」とは、アコムの無利息サービスのこと。

「30日間金利0円サービス」には「利用条件」と「適用期間」があります。

しっかり内容を把握して、無利息サービスをムダにしないようにしましょう。

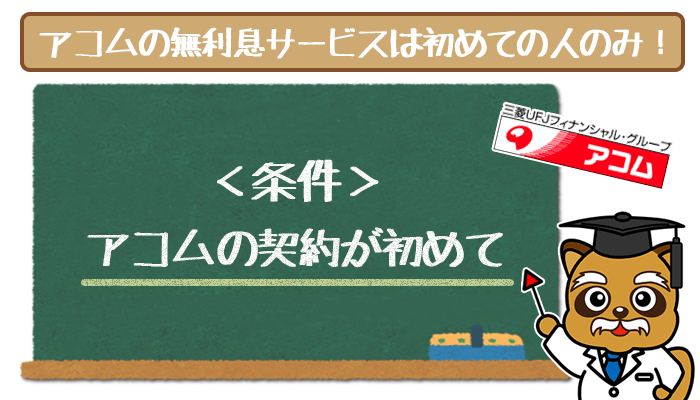

「30日間金利0円サービス」の利用条件

アコムの「30日間金利0円サービス」の利用条件は以下の通り。

- アコムとはじめて契約をする

無利息サービスが適用されるのは、アコムを利用したことがない人です。

時間が経っていても過去に利用したことがあれば、無利息サービスは適用されません。

「30日間金利0円サービス」の適用期間

「30日間金利0円サービス」の起算日は契約日の翌日です。

初回借り入れ日の翌日ではないので注意してください。

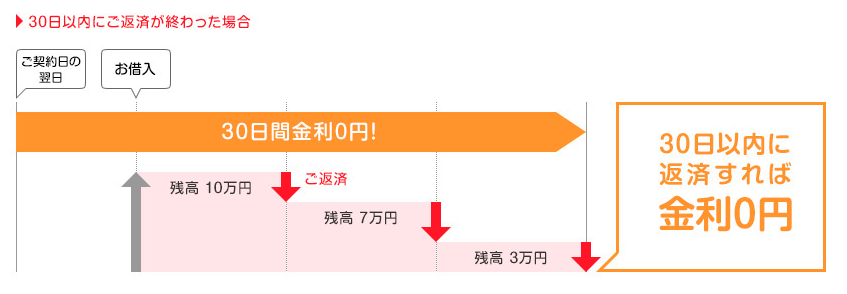

無利息期間内に完済した場合と、無利息期間内に完済しない場合の例は以下の通り。

「4月1日に契約・4月10日に初回借り入れ」で利息0円になるケースは以下の通り。

- 契約日:4月1日

- 無利息期間の初日:4月2日

- 10万円の借り入れ:4月10日

- 3万円の返済:4月15日

- 4万円の返済:4月20日

- 3万円の返済(完済):4月25日

- 無利息期間の最終日:5月1日

- 利息が発生し始める日:5月2日

無利息期間である、30日間以内に完済すれば利息は0円です。

上記の例では4月25日に完済しているので、利息はかかっていません。

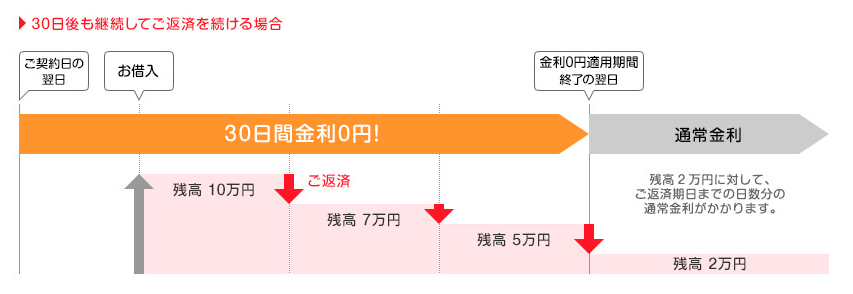

「4月1日に契約・4月10日に初回借り入れ」で利息が発生するケースは以下の通り。

- 契約日:4月1日

- 無利息期間の初日:4月2日

- 10万円の借り入れ:4月10日

- 3万円の返済:4月15日

- 2万円の返済:4月20日

- 3万円の返済:4月25日

- 無利息期間の最終日:5月1日

- 利息が発生し始める日:5月2日

(残高2万円に対して利息がかかる)

利息が発生するのは、適用期間終了の翌日から1日ごとです。

上記の例では5月2日から、利用残高2万円に対して利息がかかります。

30日間をムダにせずに、フルに使うことを意識しましょう。

「30日間金利0円サービス」でどのくらいおトクになるか利息を比較

アコムと低金利の銀行系カードローンで、利息の比較をしてみましょう。

- 10万円を借り入れて3~6ヶ月で完済した場合

- 20万円を借り入れて3~6ヶ月で完済した場合

- 30万円を借り入れて3~6ヶ月で完済した場合

- 40万円を借り入れて3~6ヶ月で完済した場合

- 50万円を借り入れて3~6ヶ月で完済した場合

結論からいうと、すべてのケースで「アコムで5ヶ月以内に完済すれば、低金利の銀行系カードローンよりおトク」になるという結果になりました。

ただし借り入れ額30万円から、1回の返済金額は高くなるので注意が必要です。

なお金利は「アコム:年18.0%」「銀行系カードローン:年14.5%」と、どちらも最高金利として想定しています。

たとえば10万円を3ヶ月で完済するとなると、最低返済額だけでは間に合いません。

任意返済(最低返済額とは別に追加でする返済)の活用が必要になります。

毎月の返済が最低返済額だけで精一杯という人は、アコム以外の利用がオススメです。

10万円を借り入れて3~6ヶ月で完済した場合

10万円を借り入れて3~6ヶ月で完済した場合の、利息比較の結果一覧は以下の通り。

| 完済までの期間 | アコム の利息総額 |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

2,958円 | 3,575円 | アコムのほうが 617円おトク |

| 4ヶ月 (120日) |

4,438円 | 4,767円 | アコムのほうが 329円おトク |

| 5ヶ月 (150日) |

5,917円 | 5,958円 | アコムのほうが 41円おトク |

| 6ヶ月 (180日) |

7,397円 | 7,150円 | 銀行系カードローンのほうが 247円おトク |

※実際の数字とは異なる場合があります

3~5ヶ月で完済できるなら、無利息サービスがあるアコムの利用がおトクです。

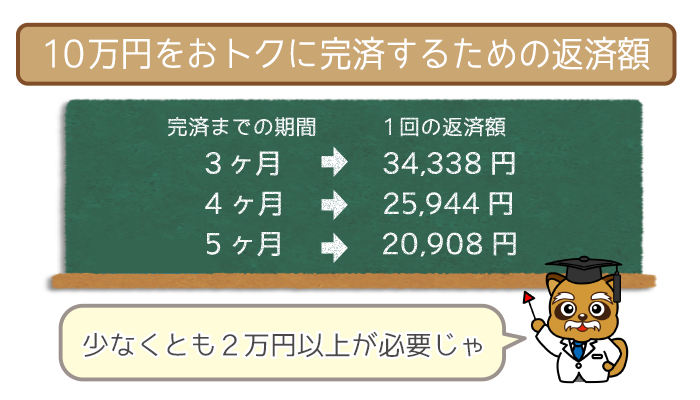

10万円を3~5ヶ月で完済するために、必要な1回の返済金額(目安)は以下の通り。

- 3ヶ月で完済 ⇨ 毎月の返済金額は34,338円

- 4ヶ月で完済 ⇨ 毎月の返済金額は25,944円

- 5ヶ月で完済 ⇨ 毎月の返済金額は20,908円

5ヶ月以内に完済するためには、1回で少なくとも20,000円以上の返済が必要です。

20万円を借り入れて3~6ヶ月で完済した場合

20万円を借り入れて3~6ヶ月で完済した場合の、利息比較の結果一覧は以下の通り。

| 完済までの期間 | アコム の利息総額 |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

5,917円 | 7,150円 | アコムのほうが 1,233円おトク |

| 4ヶ月 (120日) |

8,876円 | 9,534円 | アコムのほうが 658円おトク |

| 5ヶ月 (150日) |

11,835円 | 11,917円 | アコムのほうが 82円おトク |

| 6ヶ月 (180日) |

14,794円 | 14,301円 | 銀行系カードローンのほうが 493円おトク |

※実際の数字とは異なる場合があります

3~5ヶ月で完済できるなら、無利息サービスがあるアコムの利用がおトクです。

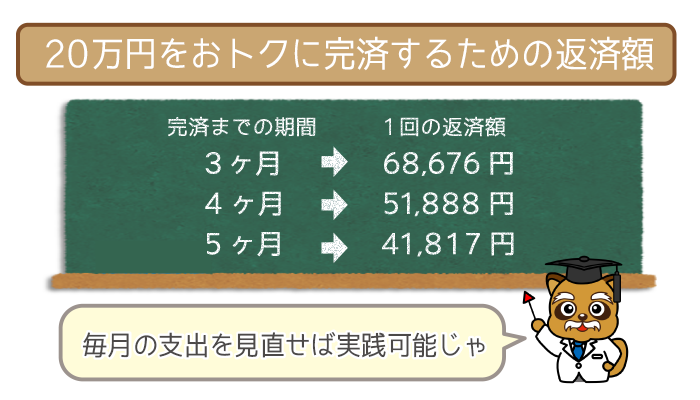

20万円を3~5ヶ月で完済するために、必要な1回の返済金額(目安)は以下の通り。

- 3ヶ月で完済 ⇨ 毎月の返済金額は68,676円

- 4ヶ月で完済 ⇨ 毎月の返済金額は51,888円

- 5ヶ月で完済 ⇨ 毎月の返済金額は41,817円

10万円を3~5ヶ月で完済する場合に比べると、グッと返済金額が上がりました。

しかし毎月の支出を見直せば、返済不可能ではない金額といえるでしょう。

30万円を借り入れて3~6ヶ月で完済した場合

30万円を借り入れて3~6ヶ月で完済した場合の、利息比較の結果一覧は以下の通り。

| 完済までの期間 | アコム の利息総額 |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

8,876円 | 10,726円 | アコムのほうが 1,850円おトク |

| 4ヶ月 (120日) |

13,315円 | 14,301円 | アコムのほうが 986円おトク |

| 5ヶ月 (150日) |

17,753円 | 17,876円 | アコムのほうが 123円おトク |

| 6ヶ月 (180日) |

22,191円 | 21,452円 | 銀行系カードローンのほうが 739円おトク |

※実際の数字とは異なる場合があります

3~5ヶ月で完済できるなら、無利息サービスがあるアコムの利用がおトクです。

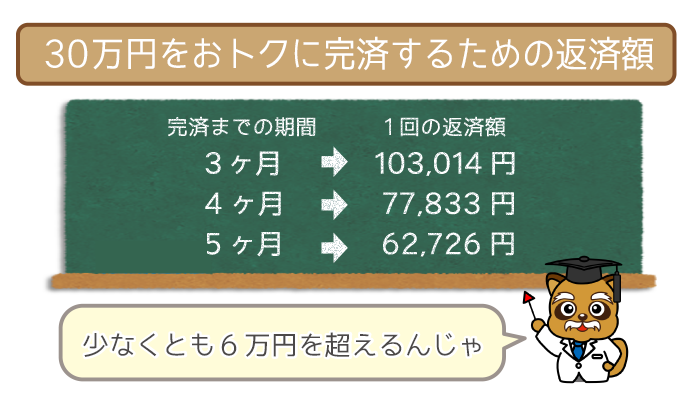

30万円を3~5ヶ月で完済するために、必要な1回の返済金額(目安)は以下の通り。

- 3ヶ月で完済 ⇨ 毎月の返済金額は103,014円

- 4ヶ月で完済 ⇨ 毎月の返済金額は77,833円

- 5ヶ月で完済 ⇨ 毎月の返済金額は62,726円

30万円を3ヶ月で完済するには、1回10万円以上の返済金額が必要です。

5ヶ月で完済する場合でも、5万円を超える返済金額が必要になるんですね。

このあたりを実践できるかが30万円の借り入れでアコムを利用するか、低金利の銀行系カードローンを利用するかを決めるわかれ道になります。

40万円を借り入れて3~6ヶ月で完済した場合

40万円を借り入れて3~6ヶ月で完済した場合の、利息比較の結果一覧は以下の通り。

| 完済までの期間 | アコム の利息総額 |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

11,835円 | 14,301円 | アコムのほうが 2,466円おトク |

| 4ヶ月 (120日) |

17,753円 | 19,068円 | アコムのほうが 1,315円おトク |

| 5ヶ月 (150日) |

23,671円 | 23,835円 | アコムのほうが 164円おトク |

| 6ヶ月 (180日) |

29,589円 | 28,602円 | 銀行系カードローンのほうが 987円おトク |

※実際の数字とは異なる場合があります

3~5ヶ月で完済できるなら、無利息サービスがあるアコムの利用がおトクです。

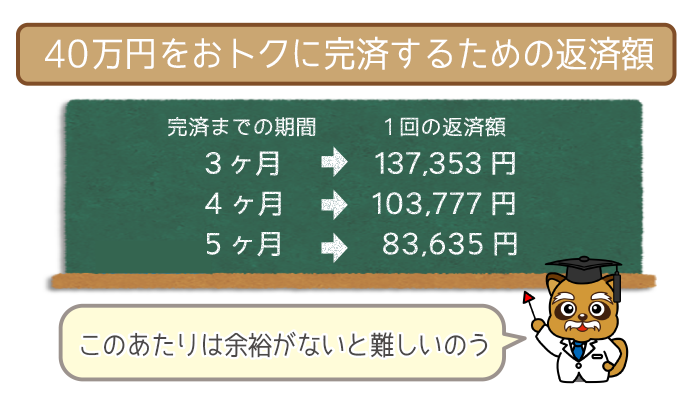

40万円を3~5ヶ月で完済するために、必要な1回の返済金額(目安)は以下の通り。

- 3ヶ月で完済 ⇨ 毎月の返済金額は137,353円

- 4ヶ月で完済 ⇨ 毎月の返済金額は103,777円

- 5ヶ月で完済 ⇨ 毎月の返済金額は83,635円

40万円の借り入れになると、アコムでおトクに利用するためのハードルがグンと上がるのがわかりますよね。

無理をして任意返済を続けると、想像以上に家計を圧迫するので注意が必要です。

50万円を借り入れて3~6ヶ月で完済した場合

50万円を借り入れて3~6ヶ月で完済した場合の、利息比較の結果一覧は以下の通り。

| 完済までの期間 | アコム の利息総額 |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

14,794円 | 17,876円 | アコムのほうが 3,082円おトク |

| 4ヶ月 (120日) |

22,191円 | 23,835円 | アコムのほうが 1,644円おトク |

| 5ヶ月 (150日) |

29,589円 | 29,794円 | アコムのほうが 205円おトク |

| 6ヶ月 (180日) |

36,986円 | 35,753円 | 銀行系カードローンのほうが 1,233円おトク |

※実際の数字とは異なる場合があります

3~5ヶ月で完済できるなら、無利息サービスがあるアコムの利用がおトクです。

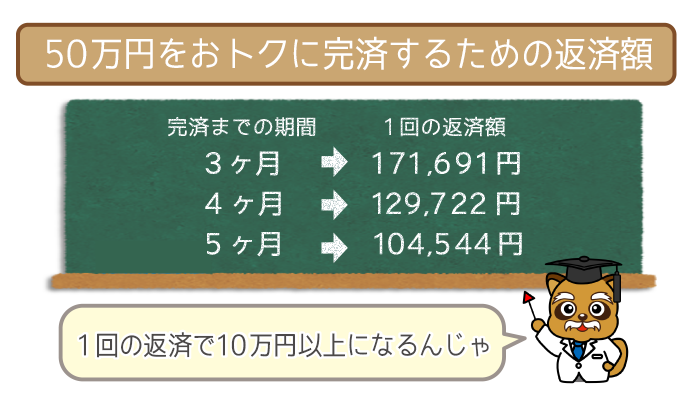

50万円を3~5ヶ月で完済するために、必要な1回の返済金額(目安)は以下の通り。

- 3ヶ月で完済 ⇨ 毎月の返済金額は171,691円

- 4ヶ月で完済 ⇨ 毎月の返済金額は129,722円

- 5ヶ月で完済 ⇨ 毎月の返済金額は104,544円

50万円の借り入れになると3~5ヶ月いずれの完済でも、1回の返済金額は10万円超え。

よほどお金に余裕があるわけではないなら、最初から低金利の銀行系カードローンを利用することをオススメします。

「30日間金利0円サービス」を活用する上での注意点

アコムで「30日間金利0円サービス」を活用する上での注意点は3つ。

- 契約した日に借り入れる

- 手数料無料の返済をする

- 任意返済しすぎでの金欠・延滞を避ける

いずれも大事な注意点なので、必ず守るようにしてください。

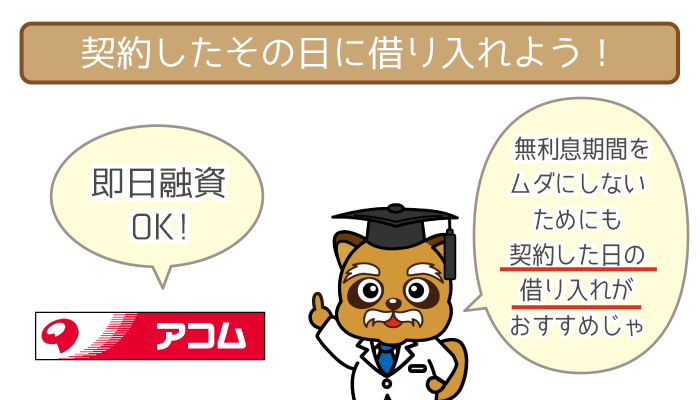

注意点①:契約した日に借り入れる

消費者金融であるアコムは、申し込んだその日に借り入れOK。

土日祝日に急にお金が必要になっても、即日融資を受けられます。

無利息期間をフルで使うためにも、契約したその日に必要なお金を借りましょう。

契約してから借り入れまでの期間が、空くことのないようにしてください。

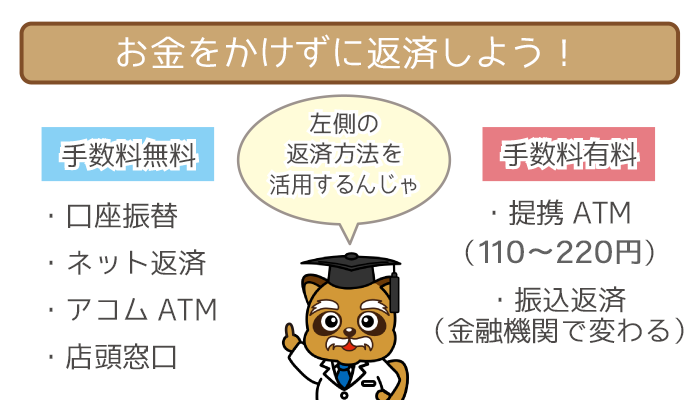

注意点②:手数料無料の返済をする

アコムの返済方法は6つと、豊富にそろっています。

| 返済方法 | 手数料 |

|---|---|

| ①口座振替 | 無料 |

| ②ネット返済 | 無料 |

| ③アコムATM | 無料 |

| ④店頭窓口 | 無料 |

| ⑤提携ATM | 110円~220円 |

| ⑥振込返済 | 金融機関ごとの 手数料がかかる |

このうち「⑤提携ATM」と「⑥振込返済」は、手数料がかかってしまうんですね。

返済するための手数料は、いわばムダなお金です。

そのため支払えば支払った分、無利息サービスの効果は薄れてしまいます。

実際に返済する際は必ず、上記①~④の返済方法で返済しましょう。

注意点③:任意返済しすぎでの金欠・延滞を避ける

先述した通り早く完済するためには、1回の返済金額が高くなります。

任意返済のために金欠になり、新たに追加融資すると返済期間が延びる要因となってしまうので注意してください。

また初回に多めの任意返済をして、2回目が返済できないということは避けましょう。

延滞は遅延損害金の発生やアコムからの信用低下を招くため、さらなる注意が必要です。

アコムの返済遅れはデメリットしかない!延滞の流れや延滞対策もまとめて教えます。

消費者金融アコムで「延滞した・延滞しそう」のいずれかに当てはまるかで対処法は変わってきます。今回は返済に遅れると何が起…

アコムの無利息サービスは「少額借り入れ・短期返済」に効果的!

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など