アコムの公式サイトには、解約に関する情報はあまり書かれていません。

調べているうちに「めんどうだし、このまま解約しなくても…」と思うかもしれませんね。

結論から言えば、アコムを完済したら絶対に解約するべきです。

実は電話で手続きすれば必要書類なしで解約できると聞いたら、意外と簡単だと感じませんか?

さらにアコムを解約すると、今後のローン審査が有利になるというメリットもあるんです!

今回は実際に問い合わせた内容をもとに、アコムの解約手続きを丁寧に解説しています。

特にアコムを完済し終わっている人は、まずは1度目を通してみてください。

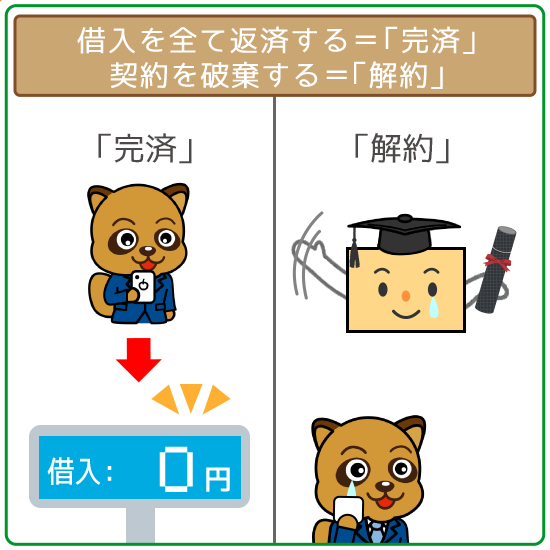

アコムを完済した=解約したことにはならない!

大前提として、借り入れを完済してもアコムを解約したことにはならないので要注意。

「全額返せば契約が切れる」というのは、よくある間違いです。

そもそも「完済」と「解約」はまったく別モノなので、よく確認しておきましょう。

| 完済 | 借り入れた金額と利息を全て返済すること |

|---|---|

| 解約 | 業者との契約を取り消すこと |

つまり残高が0円だったとしても、”解約したことにはならない”ということ。

手続きしなければ、アコムとの契約は半永久的に自動更新されます。

アコムとしてもまたお金を借りてもらいたい=利息を払ってもらいたいので、進んで「解約してください」とは言いません。

もし今後アコムを使う予定が特になければ、解約手続きを進める必要があるというワケです。

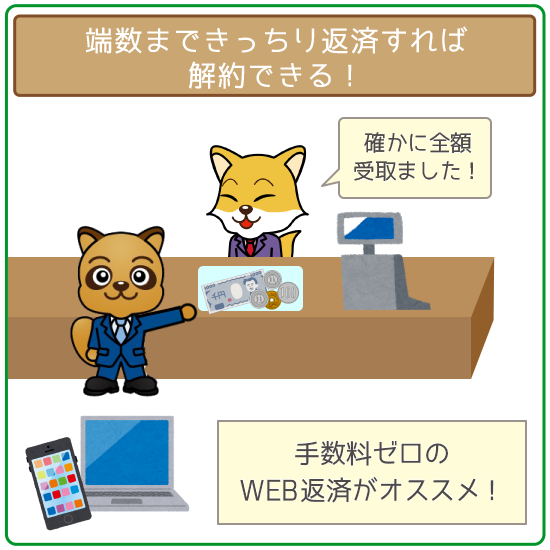

アコムの解約には無利息残高(端数)の一括返済が必須

大前提として、アコムを解約するには無利息残高(端数)も完済する必要があります。

1,000円未満の借入残高のこと。

原則として返済する必要はなく、利息や返済期限は発生しません。

アコムから「返してください!」とは請求されないので、端数分の残高が残っていることを知らない人もいるかもしれません。

ただし解約手続きをするには、この端数分をキッチリ払って残高を0円にするのが必須です。

「いくら無利息残高が残っているか」は、アコムの「インターネット会員サービス」から確認できます。

また無利息残高を支払うときは小銭でピッタリ支払う必要があります。

小銭が使えない返済方法もあるので、事前に確認しておきましょう。

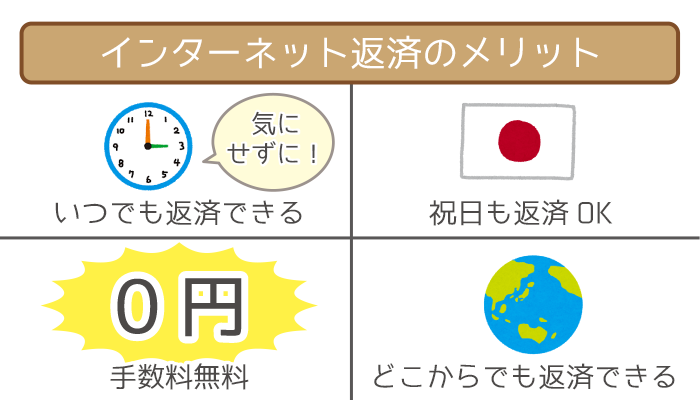

| 返済方法 | 無利息残高の返済 | 手数料 | 返済できる時間帯 |

|---|---|---|---|

| インターネット バンキング |

無料 | 365日24時間 | |

| 店頭窓口 | 無料 | 平日 9:30~18:00 |

|

| 銀行振り込み | 108円 | 金融機関により 異なる |

|

| アコムATM | 無料 | 365日24時間 | |

| 提携ATM | 108円 | 365日24時間 (コンビニATM) |

|

| 口座振替 (自動引き落とし) |

無料 | 毎月6日 |

特におすすめなのはインターネットでの返済。

スマホが1台あれば、手数料なしで24時間いつでもどこでも入金できます。

アコムの解約方法3つ【手続きの流れも解説!】

アコムの解約方法には、以下の3つがあります。

- 電話(フリーダイヤル)

- 自動契約機(むじんくん)

- 店頭窓口

電話での手続きが場所を問わずどこでもできる点で、おすすめです。

ただし解約の申し込みは、窓口の営業時間内でしかできないので要注意。

平日9:00~18:00

また土日・祝日は解約できないので、平日の空いた時間に手続きするようにしてください。

① 電話(フリーダイヤル)

1番スムーズなのが、アコムの総合カードローンデスクに電話して解約する方法。

- 借り入れ残高を完済する

- 総合カードローンデスク(0120-629-215)に電話する

- オペレーターに解約したいと申し出る

- カードにある会員番号や生年月日を連絡する

- カードを返却するか破棄するか選ぶ

- 「解約証明書」を郵送するか選ぶ

- 解約完了!

電話解約の最大のメリットは、特別に書類を用意しなくてもいいこと。

生年月日・カード記載の会員番号を口頭で伝えるだけで、手続きできます。

忙しい人でも昼休み中など、電話ならいつでも・どこでも解約できるのもうれしいですね。

② 自動契約機(むじんくん)

実は、アコムの自動契約機(むじんくん)で解約することもできます。

- 借り入れ残高を完済する

- 自動契約機(むじんくん)に行く

- 画面の「呼出」ボタンを押す or インターホンのボタンを押す

- オペレーターに解約したいと申し出る

- カードにある会員番号や生年月日を連絡する

- カードを返却するか破棄するか選択する

- 「解約証明書」を郵送するか選択する

- 解約完了!

備え付けの電話でオペレーターとやり取りするので、基本的な流れは電話解約と同じ。

自動契約機に来店する/しないの差なので、もちろん書類の準備なしでOKです。

自動契約機は原則22時まで営業しているものの、解約できるのは平日の9時~18時までなので要注意。

③ 店頭窓口

スタッフと直接対面で手続きできる、アコムの有人店舗で解約するのもアリです。

- 借り入れ残高を完済する

- 店舗窓口に寄る

- 店頭で解約したいと申し出る

- 本人確認書類1点を提出する

- ローンカードを返却する

- 「解約証明書」を発行するか選択する

- 解約完了!

来店解約の最大のメリットは、手続き後すぐに「解約証明書」を受取れること。

詳しくは後述しますが、急ぎで解約証明書が必要な人にはオススメの解約方法です。

ただし来店解約では、本人確認書類が必須なので忘れずに持参してください。

■ アコムで使える本人確認書類

※契約時に提出したものが望ましい

- 運転免許証

- パスポート

- 個人番号カード(マイナンバーカード)

完済後は「解約証明書」を受け取っておくのがベター

解約証明書とは、カンタンに言うと”カードローンを解約した証拠“です。

解約後アコムで発行される書類で、利用者の氏名・会員番号・解約日が記載されています。

発行しておく最大のメリットは、今後のローン審査が有利になりやすいこと。

発行は必須ではありませんが、アコムを完済・解約したらぜひ入手しておくのがオススメします。

解約証明書を入手する方法は、大きく2通り。

- 店頭窓口で受け取る

- 自宅に郵送してもらう(郵送期間は1週間~10日ほど)

自宅に郵送する場合、「ACサービスセンター」と書かれた封筒が届きます。

「アコム」として送られることはないため、家族バレの危険性もありません。

住宅ローンなどの審査で必要なら後でも発行してもらえる

家や車の購入が考えている人は解約証明書を持っておくのがベスト。

特にローンを組んで購入する場合は、申し込み時に解約証明書が必要になることがあります。

借入内容の詳細がわかる資料(解約済の場合は解約証明書)を提出していただく場合があります。

引用元:フラット35公式サイト

住宅ローンやオートローンは、どうしても借りる金額が大きくなりがち。

長い時間をかけて高額を完済するので、収入と返済能力のバランスを重視します。

解約証明書は、「他にローンはないですよ」という証拠。

さらに「昔ローンを完済できてるんだな」ということで、利用実績として返済能力の証明にもなるんですね。

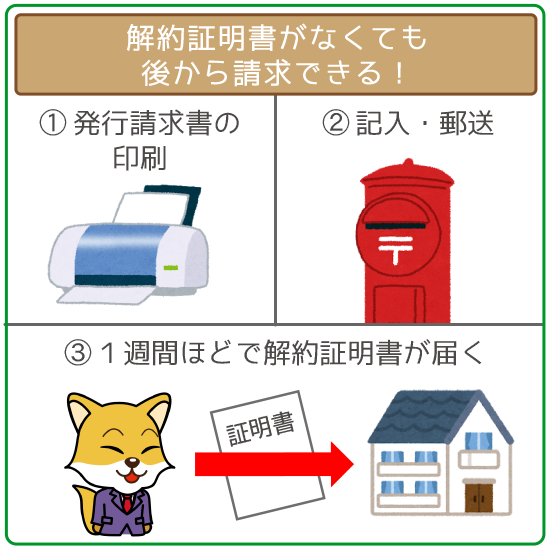

もし解約証明書が手元になくても、後から発行できます。

アコム公式サイトから「証明書発行請求書」をダウンロードして、記入・郵送するだけです。

アコムに請求書が届いたら1週間ほどで、解約証明書が自宅に届きます。

解約が「信用情報」に反映されると審査が有利になる

返済遅れや延滞なく完済・解約すると、優良な信用情報として審査で有利になりやすいです。

信用情報とは、ローンやキャッシングを利用した履歴のこと。

「毎月きちんと返せていたか」という返済状況も記録されているんですね。

アコムの信用情報を管理しているのは、JICCという信用情報機関です。

貸金業者から送られた最新の信用情報を毎日登録しています。

解約したことは、解約日から数日以内には信用情報に登録されると考えられます。

5年間は登録されるため、その期間内は新規申し込みのチャンス。

信用情報から「きちんと返済できる人だ」と判断されやすいというワケです。

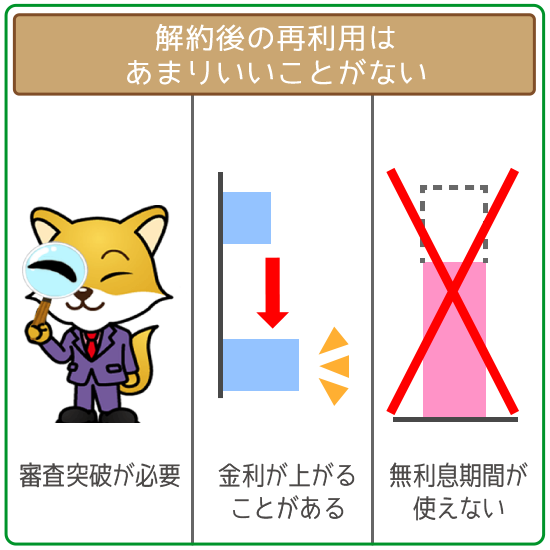

解約後にアコムを再契約するのはおすすめできない

解約した後、アコムを再契約すると損しやすいので要注意。

もちろん1度解約した人でも、アコムの再契約自体はできます。

しかし下記のデメリットを踏まえると、アコムへの再契約はおすすめできません。

- お金を借りるには審査をもう1度クリアしなければならない

- 以前は低金利で利用していても、再契約により金利が上がることがある

- 2度目の利用なので、無利息期間が適用されない

お金が足りないときは、アコム以外の消費者金融カードローンに申し込むのをオススメします。

※ アコムを解約した後のカードローンは「プロミス」がオススメ!

カードローンを再契約するなら、プロミスが1番オススメです。

- 審査時間は最短30分、最短1時間融資も可能

- 30日間の無利息サービスが利用できる

※メールアドレス登録とWeb明細利用の登録が必要です。

- 「アプリローン」なら申し込み~借り入れ/返済まで、カードなし・スマホ1台

- 毎月の最低返済額は2,000円~でOK

上記のように、もう1度借りるなら申し分ないメリットが盛りだくさんです。

せっかくお金を借りるなら、今スグ・おトクに・便利の3拍子揃ったプロミスを検討してみてください。

アコムの解約に関するQ&A

アコムの解約について疑問がある方は、下記も参照してみてください。

【アコムの解約に関するQ&A】

- アコムの契約は本人の代理で解約できる?

- ローンカードはどう破棄したらいい?

- ローンカードを紛失した場合どうすればいい?

Q1. 本人以外の代理人でもアコムを解約できる?

A1. 本人以外は解約できません。

Q2. ローンカードはどう破棄したらいい?

A2. ハサミやカッター等で必ず切断してください。

Q3. カード紛失したけど解約手続きはできる?

A3. まずローンカードを再発行してから解約してください。

アコムの解約手続きは、「本人確認」「会員番号の確認」さえできればスグに終わります。

ただスムーズに解約したい人は、下記のポイントもおさらいしてみてください。

- 解約前に無利息残高(端数分)もあわせて完済しておく

- 解約手続きは必要書類なし・場所を選ばない電話での解約がオススメ

- 解約時には「解約証明書」を発行しておく

特に新しくローンに申し込みたいなら、アコムをすっぱり解約しておいた方がおトク。

返済遅れや延滞なく完済・解約していれば、利用実績として評価されて審査で有利です。

また住宅ローンなど高額ローンに申し込む時に、解約証明書を求められることもあります。

後からでも発行できるので、手元に準備しておくようにしましょう。

将来のことを見通せば、”完済したら解約する”のが賢いアコムの使い方だと言えますね。