銀行カードローンは甘いらしい…

こんな噂を聞きつけて、このページを訪れたのではないでしょうか。

結論から言うと、銀行カードローンの審査は甘くはないというのがホントのところ。

厳しい条件をクリアした、選ばれた人しか審査を通過できません。

今回は下記4つのポイントから、銀行カードローンの審査基準を紐解いていきます。

- 銀行カードローンの審査が厳しめの理由は?

- 銀行カードローンに通る人の条件ってあるの?

- 審査通過率を上げるコツが知りたい!

- 銀行カードローンに通らなさそうならどこに申し込むべき?

後半では、銀行カードローンの審査に関するギモンにも回答しているので一読してみてください。

目次

銀行カードローンの審査は甘くはない

冒頭のように、銀行カードローンの審査はお世辞にも甘いとは言えません。

たしかに「満20歳以上ならアルバイトでも申し込める」など、間口の広い印象を受けます。

とはいえ、「申し込み条件を満たせば誰でも借りられる」のは正直タテマエ。

銀行カードローンの審査は、”お金を貸す相手をかなり制限”しているのが実際のところです。

ここからは、銀行カードローンの審査難易度を2つのポイントから解明していきます。

- 貸し倒れにあった時のリスクが高い

- じっくり時間をかけて貸す相手を厳選している

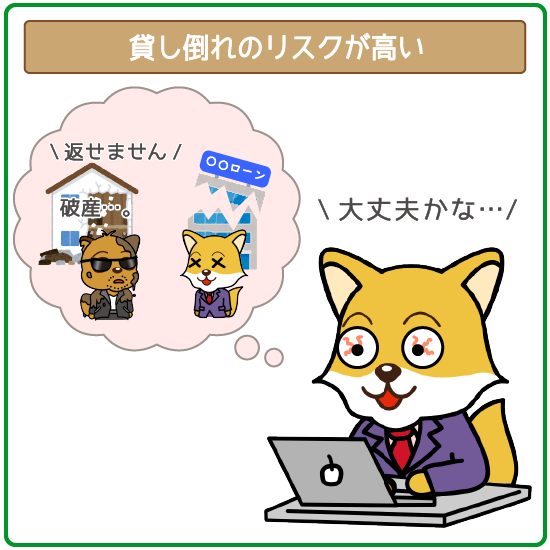

①貸し倒れにあった時のリスクが高い

銀行カードローンは、消費者金融に比べて上限金利が低めですが貸し倒れ(※)のリスクに敏感です。

(※利用者から貸したお金が返ってこないこと)

| カードロ―ン | 金利 (実質年率) |

|

|---|---|---|

| 銀行 |  |

年2.0%~14.0%※ |

|

年4.0%~14.5% | |

|

年1.9%~14.6% (変動金利) |

|

| 消費者金融 |  |

年3.0%~18.0% |

|

年3.0%~18.0% | |

|

年4.5%~17.8% | |

※住宅ローンの利用でカードローンの金利を年0.5%引き上げ

(引き下げ適用後の金利は年)

そもそもカードロ―ン会社は、利用者が返済時に支払う利息から利益を上げます。

金利が低ければ低いほど、利息から出る利益が少額になります。

利用者が返済できなくなった場合、金利が低いほど損をしやすい仕組みになっています。

【100人に50万円ずつ貸し倒れしたケース】

■銀行カードロ―ンの場合(金利:年14.0%)

- 利息から得られる利益:725万円(50万円×100人×年14.0%)

- 貸し倒れの損失:1人あたり50万円

①(725万円)÷②(30万円)=14

⇒損害にならないのは貸し倒れ14人まで

■消費者金融カードロ―ンの場合(金利:年18.0%)

①利息から得られる収益:900万円(50万円×100人×年18.0%)

②借り入れ損失:1人あたり50万円

①(900万円)÷②(50万円)=18

⇒損害にならないのは貸し倒れ18人まで

貸し倒れしても損しない人数が少ない銀行カードロ―ンは、「返済してもらえないかも…」と疑われたら審査通過できる可能性はほぼゼロ。

商売でお金を貸している以上、利益になるどころか損になったら元も子もないですからね。

「きちんと返済できる人か」を慎重に見極めるため、審査ハードルが高くなるというワケです。

②じっくり審査時間をかけて貸す相手を厳選している

銀行カードローンは、お金を貸す相手を時間をかけて厳選しています。

申込み先によって異なりますが、審査時間は最短でも2日。

| カードロ―ン | 審査時間 | |

|---|---|---|

| 銀行 | |

2週間程度 |

|

最短翌営業日回答 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

|

|

最短2日 | |

| 消費者金融 | |

最短30分 |

|

最短30分 | |

|

最短30分 | |

もちろん、「審査時間が早いカードロ―ン=審査がテキトーで甘い」というワケではありません。

ただ時間をかける銀行カードローンのほうが、審査項目1つ1つのチェックが慎重と考えられます。

即日融資に対応する銀行カードローンはない

上述の通り、審査に最低2日かかる銀行カードローンでは即日融資はできません。

実は2018年以降、警察への申込者情報の照会が必須になりました。

- 申込者が反社会勢力に属していないか

- 申し込んできた人が借金しすぎていないか

をチェックして、不正な貸付を厳重にチェックするようになったんですね。

また情報照会で申込者自身の状況をじっくり調査することで、審査ハードルも上がったと考えるのが自然でしょう。

(参考:銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ)

銀行カードローンの審査に通りやすい人の条件4つ

銀行カードローンの高い審査ハードルを乗り越えるには、少なくとも下記4つの条件を満たすのがマストです。

- 月収20万円以上の安定した収入がある

- 勤続年数が1年以上ある

- 他社借入件数がない・あっても1件のみ

- 過去5年間に返済トラブルを起こしていない

①月収20万円以上の安定した収入がある

銀行カードロ―ンの審査通過には、毎月20万円以上の収入があるのが望ましいです。

そもそもカードローン審査では、年収の高い/低いより「安定した収入がある」ことが重要。

(参考:安定した収入がカードローン審査を受ける絶対条件!高給取りじゃなくていい!)

どんなに年収が高くても、「収入がまったくない月がある」など月収が不安定だと審査落ちしやすいです。

また上述の通り、低金利であるほど銀行カードローンの審査は厳しくなります。

少なくとも月収20万円以上ないと、「ゼッタイに安定して返済できる」と認められにくいんですね。

100%審査落ちするワケではありませんが、月収20万円未満は審査に不利なので覚悟しておきましょう。

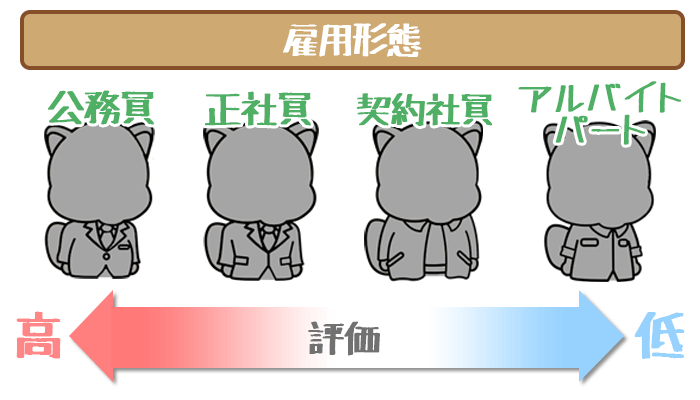

収入の安定性は年収以外でも判断される

審査の合否は月収だけでなく、年収を含む申込者情報の総合評価で決まる仕組みです。

【収入の安定性を判断する申込者情報】

- 本人情報(年齢・住所)

- 勤務先情報(職業・勤続年数・雇用形態)

- 住宅情報(居住区分、居住年数)

- 家族情報(配偶者の有無・家族構成)など

つまり月収が安定しているからといって、ゼッタイに審査に通るワケでもないということ。

- 年齢が60歳を超えている

- 雇用形態がアルバイト・パート

- 現在の住所での居住年数が1年未満 など

このようなマイナス評価の審査項目が重なりすぎると審査落ちしかねないので、注意してください。

②勤続年数が1年以上ある

審査通過のためには、現在の勤務先で1年以上働いていることが必須です。

銀行カードロ―ン審査では、返済能力を判断するために勤続年数もかなり重視します。

勤続期間が短いほど、仕事に馴染めず辞めてしまうリスクを疑われかねません。

- 今の勤め先に入社して1ヶ月目

- 過去1年間で2回以上の転職をした など

逆に最低でも勤続1年以上であれば、「この先も同じ仕事を続けそう=収入が安定している」と信用されやすいです。

③他社借入がない/あっても1件以下

他社からの借金が少ないことも、審査通過の重要なポイントです。

他社借り入れがあると、「ウチで借りた分を返せる余裕はある?」と慎重に審査されてしまいます。

そのため、借入件数は「なし」もしくは「1件のみ」が理想。

逆に、「2件以上ある人の審査通過は難しい」と考えておくべきでしょう。

また件数が1件でも、借りている金額が年収の3分の1を超えると審査落ちするので要注意です。

(参考:他社借入件数はカードローン審査で超大事!件数別で審査基準・おすすめの申込み先をピックアップ!)

④過去5年間で返済遅れや自己破産などの返済トラブルを起こしていない

過去5年以内に返済トラブルを起こしていないことも、審査通過の大前提。

現在までに利用したローンやクレジットカードで起こした返済トラブルは、すべて信用情報(※)に登録・保管されます。

※ローン・クレジットカードの申し込み履歴や審査の合否、返済状況などの金融取引情報のこと。

審査時には信用情報を照会して、「返済に問題がなかったか」をチェックされるんですね。

| 返済トラブル | 内容 | 保管期間 |

|---|---|---|

| 返済遅れ・滞納 | 61日以上の遅れ、または3ヶ月連続の滞納 | 1〜5年 |

| 強制解約 | カード類、携帯電話 | 5年 |

| 代位弁済 | 住宅ローンや賃貸マンション | 5年 |

| 債務整理 | 任意整理・特定調停・民事再生(個人再生)・自己破産 | 5〜10年 |

返済トラブルが記録されている期間は、いわゆる「ブラックリスト入り」。

ブラックリスト入りしてしまうと、最低5年間はどのローン審査にも通らないので要注意です。

「クレジットカードの引落しができなかったことがある…」など、心当たりがある人は信用情報の開示請求をしてみるといいでしょう。

→信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

(参考:事故情報(事故記録)は消える!?ブラックリストに入る原因と解消する方法)

銀行カードローンの審査通過の確率を1%でも上げるコツ5つ

ここまで読んで「銀行カードローンで借りられそう!」という人は、審査通過の確率を上げるコツもチェックしておきましょう。

- 在籍確認には確実に対応する

- 申し込み先は1件に絞る

- 希望限度額は必要最低限に抑える

- 他社借り入れを減らしておく

- 申し込みでウソの申告をしない

①在籍確認には確実に対応する

在籍確認の電話に確実に対応できるようにしておきましょう。

銀行カードローンでは、審査中に職場にかかってくる在籍確認の電話を避けられません。

「電話をきちんと対応できるか」が合否を分けることも少なくないんですね。

だからこそ、確実に対応できる環境を整えておくのが重要です。

- 「在籍確認があるかも」と勤務先の人に伝えれておく

- 自分が電話に対応できる時間を指定しておく

なお、職場に電話がかかってくるタイミングは翌日~4営業日以内。

(参考:カードローン審査で在籍確認のタイミングはいつ?勤務先への電話が不安な人は必見です!)

銀行によってバラバラなので、申込み後スグに対策しておくのがベストです。

会社にバレたくない人の言い訳は「クレジットカードの在籍確認」がベスト

このような人は、「クレジットカードの在籍確認」と言い訳するのがオススメ。

実際にクレジットカード審査でも在籍確認はあるので、借金を怪しまれる可能性ゼロです。

またクレジットカードは今や誰もが1枚は持っているもの。

「クレジットカード=お金にだらしない」と思われる心配もありません。

※職場への電話連絡をゼッタイに避けたい!という人は下記をチェックしてください。

②複数申し込みを避ける

申し込み先はお目当ての銀行カードローン1社に絞るのがベストです。

カードロ―ンの複数申込みは、「申し込みブラック」という金融事故になり審査落ちの原因。

1度、申し込みブラックになれば最低6ヶ月間はカードローン審査通過はムリです。

「スベり止めに…」と、複数社申し込みを検討している人もいるかもしれません。

ムダな審査落ちの原因になるだけなので諦めましょう。

(参考:カードローンの申し込みブラックに要注意!「とにかく」申し込みは嫌われる。)

③申し込み金額は必要最低限に抑える

審査通過の可能性を上げるなら、申し込み金額は必要最小限にしましょう。

特別な理由がなければ、10万円以下で申し込むのがベストです。

カードロ―ン審査では、申込み金額が少ないほど「これくらいなら返せそう」と前向きな審査が期待できます。

また、まとまった金額が必要でも年収の3分の1以下に抑えてください。

自主規制があるので、年収の3分の1以上で申し込むと審査落ちのリスクが高くなります。

④他社借入を減らしておく

すでにローンを組んでいる人は、当然ながら他社借入を減らしておくのがベスト。

ただし完済するだけでは借り入れ件数は減らないので要注意。

申し込み前には、必ず解約手続きまで済ませてください。

またスグに完済できない人は、少しでもローン残高を減らしておくのが重要です。

繰り上げ返済(随時返済)を活用して、「返済する意志があります!」とアピールしておきましょう。

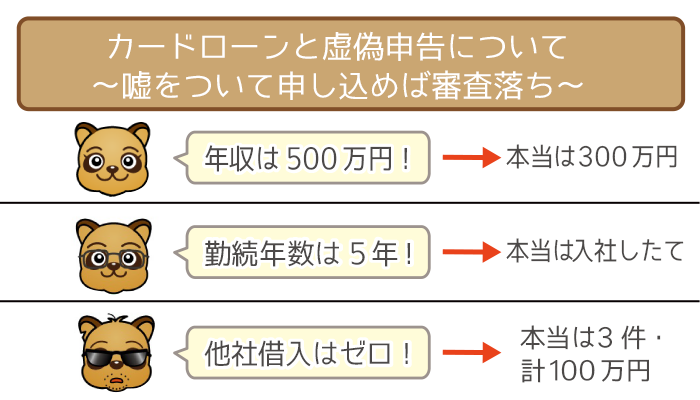

⑤申し込みでウソの情報を申告しない

当然ながら、審査通過を目指すなら申し込みでウソの情報を申告するのは厳禁です。

- 年収を実際よりも高く申告する

- 他社借り入れ金額や件数を少なく伝える

- 勤務先として昔の働いていた職場を出す など

ウソをついたところで、信用情報と照らし合わせると即・バレます。

最悪のケースでは、詐欺罪に問われて警察沙汰にもなりかねません。

また入力ミスも「ウソの申告」と判断されやすいので、申込内容はよく確認しましょう。

(参考:カードローン審査での嘘は絶対バレる!虚偽申告しなくてOKの理由を教えます。)

▼申込み先に迷っている人は、カードローンの学び舎厳選のオススメ銀行カードローンもチェック!

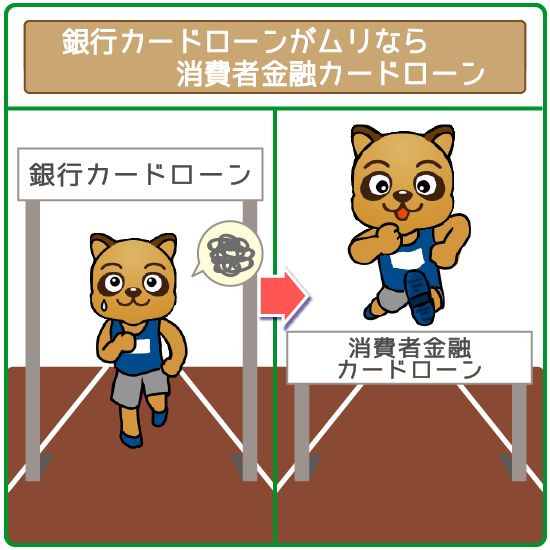

銀行カードローンの審査に通らないなら、消費者金融に申し込もう!

逆に銀行カードロ―ンは利用できなさそう…という人は、消費者金融カードローンを検討してみてください。

消費者金融カードローンの最大の特徴は、新規申し込みに対して前向きに審査すること。

下記の理由からも、銀行カードローンより審査が柔軟だと言えるでしょう。

- 年収や雇用形態に制限がない

- 金利が年18.0%と高めの設定なのでリスクがある人にも貸せる

- 審査時間は最短30分で貸す相手を厳選していない

実際に消費者金融カードローンの成約率(※)は高く、約2人に1人は審査通過しています。

(※新しく申し込んだ人のうち審査に通った人の割合)

| カードローン | 成約率 | |

|---|---|---|

消費者金融 |

|

44.5% (※1) |

|

42.4% (※2) | |

| 銀行 |

|

非公開 |

|

非公開 | |

※1「プロミス2020年3月期(2019年4月時点)月次データ」を参考にしています。

※2「アイフル2020年3月期(2019年4月時点)月次データ」を参考にしています。

また成約率を公表するということは、審査に通る確率をアピールしているようなもの。

成約率を公表しない銀行カードローンに比べて、積極的に新規申し込みを受付けていることが伺えます。

「お金が必要だけど、審査に自信がない…」という人は、まず大手消費者金融カードローンから検討してみましょう。

▼自分にピッタリの消費者金融カードローンを探したい人は下記をチェック!

短期・少額の利用なら利息は高くない

短期・少額の借り入れなら、消費者金融カードローンでも利息が高くなることはありません。

仮に10万円を1ヶ月で借りた場合、かかる利息は銀行カードロ―ンとほぼ同額です。

【例:10万円を1ヶ月間借りるケース】

| カードロ―ン (実質年率) |

利息額 | |

|---|---|---|

| 消費者金融 | (年18.0%) |

1,479円 |

| 銀行 | (年14.0%) |

1,150円 |

消費者金融だからといって「返しきれないほど利息が膨らむ」ということはないんですね。

(参考:消費者金融の金利の仕組みや相場についてまとめました【借入がはじめての方必見】)

【利息を抑えて借りるならJ.Score(ジェイスコア)がおすすめ!】

銀行カードロ―ンはムリだけど利息を抑えたい…という方には、J.Score(ジェイスコア)がオススメです。

J.Score(ジェイスコア)の金利は年0.8%(※)~12.0%と業界屈指の低金利。

仮に最高金利が適用されたとしても、ガッツリ利息を抑えられます。

またAIスコア診断で審査結果の目安が分かるので、ムダな審査落ちを防げるのもポイント。

最短即日融資にも対応なので「今すぐお金が必要」という要望にもバッチリ対応できます。

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ)

無利息期間の利用中は「金利ゼロ」もOK!

さらに消費者金融カードローンでは、無利息期間中なら金利0で借り入れできます。

無利息期間とは、その名の通り「金利0%で借り入れできる期間」のこと。

期間中は10万円でも、100万円でも、借りたお金に利息は1円もかかりません。

| カードロ―ン | 無利息期間 |

|---|---|

|

最大30日間 |

|

最大30日間 |

|

最大30日間 |

|

・お借入れ額5万円まで180日間無利息 (契約額1万円~200万円まで) or ・お借入額全額30日間無利息 ※新生フィナンシャルで初めて ご契約いただいた方のみが対象となります。 |

期間中に完済できればタダで借りられるので、銀行カードローンよりも利息を安く抑えられます。

「今月の食費だけ借りたい」「給料日後にスグ完済できる」など、短期で借りるなら無利息期間のある消費者金融カードローンがおトクです。

▼無利息期間が使える消費者金融カードローンを知りたい方はコチラ!

銀行カードローンの審査に関するQ&A

銀行カードローンの審査に関するギモンが残る人は、下記も参考にしてください。

【銀行カードローンの審査に関するギモン】

- 無職でも利用できる審査なしの銀行カードローンはない?

- 消費者金融から銀行カードローンに乗り換えたい…審査はカンタン?

- メガバンクの審査に通らない…地方銀行カードロ―ンなら通りやすい?

- 収入がない専業主婦は銀行カードロ―ンの審査通過できない?

- 学生は銀行カードロ―ンの審査を受けられる?

- 銀行のフリーローンなら審査が甘いって聞いたけど…

Q1.無職でも利用できる「審査なしの銀行カードローン」はある?

A1.審査なしで利用できる銀行カードローンはありません。

Q2.消費者金融から銀行カードローンに借り換えたい…審査はカンタン?

A2.残念ながら、銀行カードローンに借り換える審査は厳しめです。

Q3.メガバンクの審査に通らない…地方銀行カードローンなら通りやすい?

A3.地方銀行カードロ―ンなら審査が通過できる可能性があります。

Q4.収入がない専業主婦は銀行カードローンの審査通過できない?

A4.一部の銀行カードローンなら専業主婦の方でも審査に通過できます。

収入がない専業主婦でも、一部の銀行カードローンなら利用できる可能性があります。

【収入のない専業主婦OKの銀行カードロ―ン】

| 銀行 カードローン |

利用限度額 | 金利 (実質年率) |

|---|---|---|

|

10万円 ~800万円 |

年4.4% ~14.6% |

|

10万円 ~800万円 |

年3.9% ~14.9% |

|

30万円 ~50万円 |

年2.5% ~18.0% |

専業主婦が満たすべき審査条件は以下の通り。

- 配偶者の同意が得られる

- 配偶者に安定した収入がある

- 本人確認書類を提出できる

- 返済トラブルを起こしていない

- 年齢が制限以内

申込者本人に収入がない代わりに、配偶者に毎月安定した収入あることが必須です。

なお、パートなどで収入がある方は基本的にどの銀行カードロ―ンに申し込めます。

Q5.学生は銀行カードロ―ンの審査を受けられる?

A5.学生でも審査は受けられますが、借りられる可能性は低いです。

Q6.銀行のフリーローンなら審査が甘いって聞いたけど…

A6.フリーローンだからといって、審査が甘くなることはありません。

銀行カードローンの審査基準は高めで、決して甘いということはありません。

下記4つの条件のうち、1つでも満たせない項目がある人は申し込みをあきらめたほうが無難です。

- 月収20万円以上の安定した収入がある

- 勤続年数が1年以上である

- 他社借り入れがない/少ない

- 保証会社の保証を受けられる

逆にすべての条件を満たせているなら、審査通過の見込みがあると言えます。

申し込むときは「申込み先を1社に絞る」「ローン残高を減らしておく」など、審査通過の確率を上げる工夫をしておきましょう。

申込み先に迷っている人は、下記のページから自分にピッタリの銀行カードローンを探してみてください。

→銀行系カードローンの”ガチ”おすすめ6選!条件が良い銀行系の選び方

逆に銀行カードローンに申し込めない…という人は、消費者金融カードローンの利用がオススメ。

審査に自信がなくても、新しい申し込みに対して前向き・柔軟に審査してくれます。

また「短期間・少額の借り入れ+無利息期間の利用」で、利息が高くなりすぎることもありません。

大手消費者金融カードローンの特徴をチェックして、ニーズに合った申し込み先を選んでみましょう。

→消費者金融カードローン”ガチ”おすすめ8選!キャッシング専門家が厳選しました