カードローンを使うと借金まみれになる…。

実はコレ、今はもう昔の話だって知っていましたか?

ローン・キャッシングを扱う貸金業者は「貸金業法(かしきんぎょうほう)」のもと、クリーンに営業しています。

安全にカードローンを利用できるのは、過去に貸金業法が改正されたおかげです。

しかし「貸金業法」の名前は知っていても、「どんな内容なのか」までは知らないもの。

今回は改正前の状況・歴史を紐解きながら、貸金業法について詳しく解説します。

さらに改正後に私たちに与えた影響も学んで、カードローンの利用に役立てましょう。

そもそも貸金業法ってどんな法律?

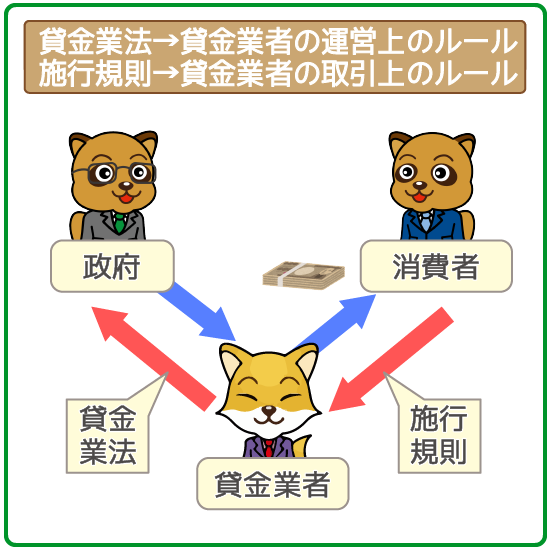

貸金業法は、消費者保護のため貸金業者への規制について定めた法律。

カンタンに言えば、「ローン会社が私たち消費者にお金を貸すときのルール」のことです。

詳しくは後述しますが、今の貸金業法は安全にローンを組めるようになっています。

またルールを守らないローン会社は営業停止など重い罰則を受ける決まりになっているので、しっかりと遵守されているんですね。

改正前…というように、すでに1983年には「貸金業規制法」という名前で施行されていました。

貸金業が我が国の経済社会において果たす役割にかんがみ、貸金業を営む者について登録制度を実施し、その事業に対し必要な規制を行うとともに、国民経済の適切な運営に資することを目的とする

引用元:e-gov公式サイト

貸金業法の施行と同時に、「貸金業法施行規則」も制定されています。

施行規則とは、実際に法律を適用するときの細かいルールをまとめたもの。

貸金業法と貸金業法施行規則の、主な内容は次の通りです。

| 法令 | 条令 | 内容 |

|---|---|---|

| 貸金業法 |

第17条 | 契約書類の交付を義務化する内容 |

| 第18条 | 返済時の領収書発行に関する内容 | |

| 第19条 | 過去の取引情報の保存を義務化する内容 | |

| 第21条 | 暴力的な取立て行為の禁止に関する内容 | |

| 第24条 | 他者に債権譲渡する時の規則 | |

| 貸金業法 施行規則 |

第10条の23 | おまとめローンについての規則 |

| 第12条 | 貸付条件の広告についての規則 | |

| 第13条 | 契約書類の記載内容についての規則 | |

| 第19条 | 貸金業法第21条の補足説明 |

契約書類でも、「貸金業法第〇〇条」「施行規則第〇〇条」という表記をよく目にするはず。

私たち消費者に関わる内容も細かく決められています。

少しむずかしいので、下記のようにザックリ理解しておけばOKです。

■貸金業法

→ローン・クレジットカード会社などの貸金業者が事業を運営するときのルール

■貸金業法施行規則

→実際にお金を借りたり/返したりするときに適用される細かいルール

つまり、貸金業法は2つの決まりによって決められた「お金の貸し借りに関するルール」なんですね。

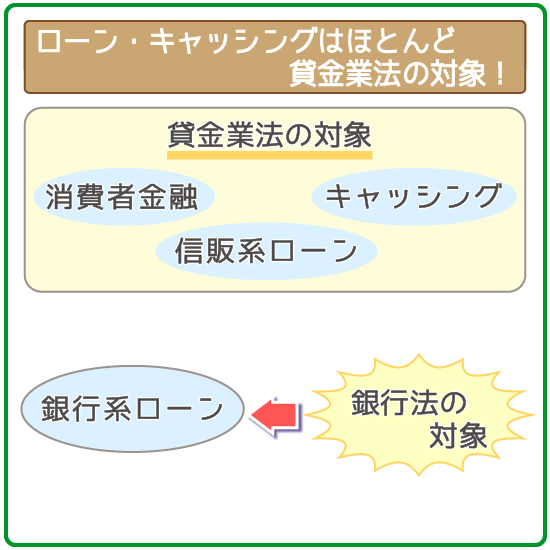

貸金業法はほぼ全てのローン・キャッシングが対象!

貸金業法は、日本全国のほぼ全てのローン・キャッシングに適用されています。

| 貸金業者の形態 | 主な業者 | 貸金業法の対象 |

|---|---|---|

| 消費者金融 | アコム・アイフルなど | |

| AIスコア・レンディング | J.score(ジェイスコア) | |

| 通販系ローン | ベルーナノーティス | |

| 信販系ローン | ジャックス・オリコなど | |

| 銀行カードローン | 三井住友銀行・みずほ銀行など | |

| クレジットカード (キャッシング枠) |

セディナカード・JCBカードなど | |

| クレジットカード (ショッピング枠) |

ただし、上記の通り銀行カードローンは貸金業法の対象外です。

銀行法という別のルールが適用されるので、ここから先の話は消費者金融・クレジットカード会社の話だと考えてもらえればOKです。

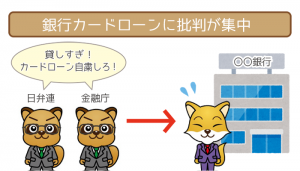

銀行カードローンも「自主規制」で安全になった

実は銀行カードローンでも銀行法の他に、「自主規制」も採用しています。

法律化はされていないものの、”消費者が安全にお金を貸し借りできるルール“を自主的に作って運営しているんですね。

- 年収に対して高額な融資を禁止

- 即日融資を禁止

- 書類での収入確認を義務化

- テレビや新聞での広告を規制

貸金業法の制定当初、消費者金融の人気が低迷して利用者が激減。

反対に銀行カードローンへの申し込みが殺到し、銀行も次々に融資していきます。

しかし「収入に見合わない過剰な貸付」が問題となり、世間の批判を集めました。

これを受けて銀行法も改正が繰り返され、さらに今日の自主規制によって安全にお金が借りられる体制が整えられたんですね。

銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ

あなたは銀行カードローンのブラックな面を、知っていますか?近頃銀行カードローンの過剰な貸し付けや、ずさんな審査体制が問…

貸金業法の改正前と改正後の状況

改正前:「多重債務」や「破産」の続出が社会問題に

改正前の2000年代初頭は、090金融などのヤミ金による被害が多発した時代です。

(090金融:携帯電話の連絡先と業者名だけ明かして営業する違法業者)

多重債務や破産に陥る人が年々増加して、大きな問題となりました。

| 年度 | 自己破産件数 |

|---|---|

| 1999年 (平成11年) |

128,488件 |

| 2000年 (平成12年) |

145,858件 |

| 2001年 (平成13年) |

146,811件 |

| 2002年 (平成14年) |

224,467件 |

| 2003年 (平成15年) |

251,800件 |

引用:裁判所HP「1-2 事件の種類と新受件数の推移(平成15年度)」

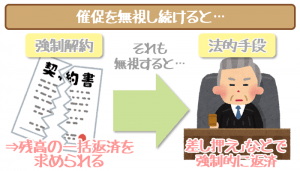

改正前の貸金業法では、取り立てや強引な貸し付けを阻止するにはまだ不十分。

消費者保護と貸金業者への規制のため、法整備が求められました。

(関連:ソフトヤミ金は安心…なんて口コミは的外れ!お金を借りたいならカードローンで解決しよう)

改正後:上限金利や取立ての違反行為などがガイドライン化

その後2006年には、いよいよ改正貸金業法が施行されます。

健全なお金の借り貸しができるように、下記3点を中心にローン業者に対するルールが改正されました。

- 出資法上の上限金利を「年20.0%」に改定

- 国指定の信用情報機関への加盟を義務化

- 暴力的な取立てなど、消費者の不利になるような行為の禁止

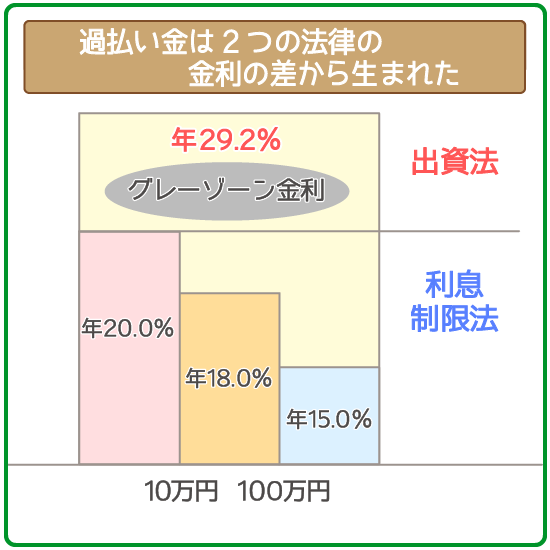

① 出資法上の上限金利を「年20.0%」に改定

法改正により、適用される金利の上限が年20.0%まで引き下げられました。

もともとの上限金利29.2%と比べると、10%近く低くなったことになります。

さらに、借りる金額が大きくなるほど低金利になる仕組みも導入されました。

| 利用限度額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

昔のように、「借りたら利息が高くついて返せなくなる」という状況はなくなったというワケです。

(参考:消費者金融の金利の仕組みや相場についてまとめました【借入がはじめての方必見】)

グレーゾーン金利とは、2つの法律に定められた金利の差のこと。

- 出資法(上限金利29.2%)

- 利息制限法(上限金利20.0%)

下記の通り、改正後は出資法が利息制限法に合わせる形で金利が引き下げられています。

改正前の上限金利は、29.2%・20.0%のどちらを適用してもOKでした。

とはいえ、利益の多い29.2%で貸し出していた業者がほとんど。

改正後、「金利引下げ前に払いすぎていた利息を取り戻せる」というルールが制定されます。

これがいわゆる「過払い金請求」です。

今の金利で計算し直して、払いすぎている分が過払い金として取り戻せるようになったんですね。

心当たりがある人は、過払い金の請求手続きも検討してみるといいでしょう。

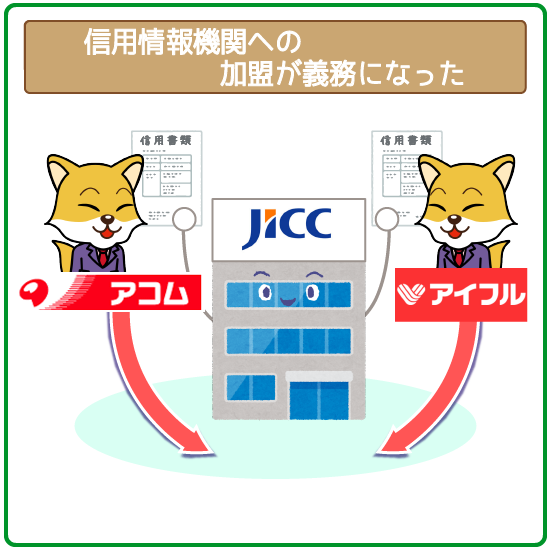

② 国指定の信用情報機関への加盟を義務化

法改正により、貸金業者は国が指定する信用情報機関へ加盟が必須になりました。

信用情報機関とは、信用情報の保管・管理をする組織のことです。

ローン・クレジットカードの申し込み履歴や返済状況などの利用記録。

氏名や生年月日などの個人情報も登録されています。

ローン会社は信用情報を照会して、年収や過去のローン取引から返済能力をじっくり審査するようになりました。

今は「消費者がムリなく完済できる金額で借りられる」仕組みになったんですね。

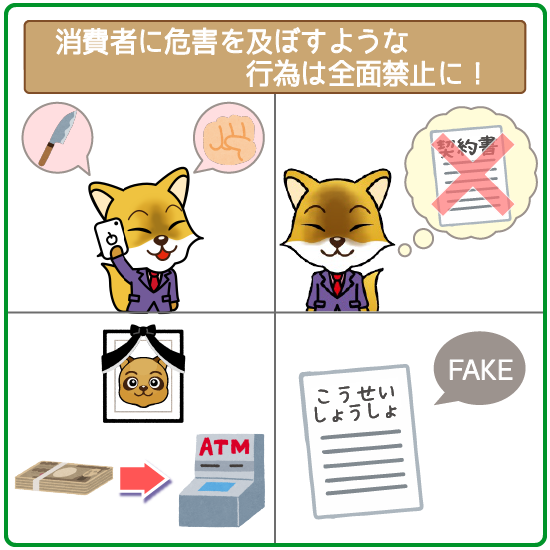

③ 消費者にとって不利となる行為・違反の禁止

消費者が身体的・精神的に被害を受ける行為が禁止されました。

以下の違法行為をした業者は、営業停止処分など厳しい処罰を課せられます。

| 違法行為 | 内容 |

|---|---|

| 暴力的な取立て | ・夜間や祝日の自宅訪問および電話連絡 ・個人のプライバシーを侵害する行為 ・家族や親友など第三者への取り立て など |

| 契約書類の未交付 | 契約時に金利や利用限度額等を明記した 書類を交付しないこと |

| 死亡保険金の 返済への充てん |

自殺による死亡保険金を 返済にあてられるようにすること |

| 公正証書の不正作成 | 違法な契約内容で公正証書を作成すること |

営業停止になったら儲けが一切出ないので、今ではローン業者は利益のためにもクリーンな営業を心がけています。

返済に遅れても怒鳴られたり、ムリな契約を結ばされることなく、健全に利用できる状況になりました。

消費者金融の取り立てに関するギモンを徹底解説。実際の取り立ての流れやルールを紹介します。

消費者金融の取り立てに怖いイメージを持つ人は多いです。しかし昔のドラマや映画にあったような、暴力的・脅迫的な取り立ては…

借金関連のトラブルを防止・解決するため、2000年に日本貸金協会が設立されました。

健全にローン・キャッシングが利用できるよう、協会は以下の業務を担っています。

- 規制ガイドラインに基づく業者の定期監査

- ガイドラインに違反した業者への処分・再発防止への対応

- 全都道府県に債務整理に関する相談窓口を設置

もし返済できなくても、日本貸金業協会に助けを求められるんですね。

また協会が設立と同時期に、法テラスという相談窓口もオープン。

法テラスでは、債務整理や破産などについて弁護士に無料で相談できるようになっています。

貸金業法の改正の消費者への影響2つ

貸金業法の改正では、ローン業者だけでなく私たちにも影響がありました。

いずれも「健全にカードローン・キャッシングを利用するためのルール」です。

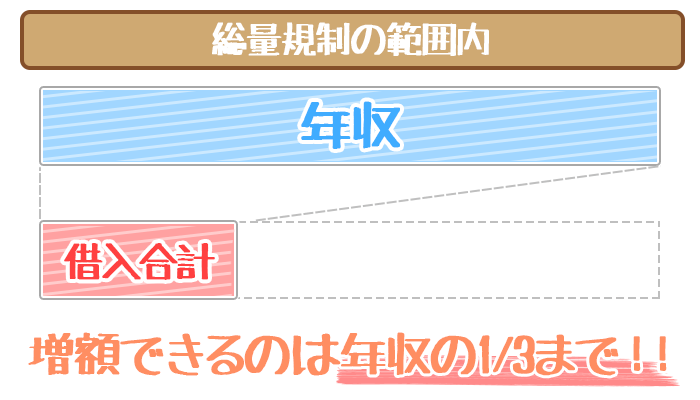

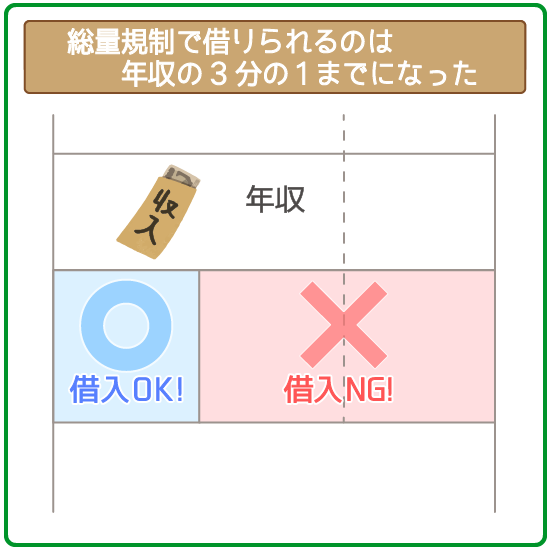

- 年収の3分の1を超える借り入れの禁止

- 50万円を超えて借りる場合は収入証明書の提出が義務化

① 年収の3分の1を超える融資の禁止

総量規制によって、消費者金融で借りられる金額は年収の3分の1以下になりました。

→カードローンの総量規制をあなたの脳みそに叩き込みます。

他社ローンがある場合は、年収の3分の1の金額からその分を引いた金額しか借りられません。

(例)新しく借りられる金額

年収の1/3:100万円ー他社ローン:60万円=40万円まで

総量規制が導入されたのは、収入に対して高額な借り入れをさせないため。

今ある収入で完済できるだけしか貸さないので、破産するリスクも防止できます。

また、基本的に自分自身に稼ぎがない・収入0円の人はカードローンを使えないので注意してください。

※「収入0だけどキャッシングできないの?」という人は下記をチェックしてみてください。

▼無職・ニートの人

→無職(ニート)や失業中でもカードローンで即日借入れできる?お金を借りる方法はある?

▼専業主婦の人

→収入なしの専業主婦がキャッシングする方法!審査が甘いカードローンはある?

② 収入証明書の提出が一部義務化

50万円を超える借り入れには収入証明書の提出が必須になったのも、改正後の変更です。

- 希望限度額が50万円を超えている

- 他社での借り入れ残高+希望限度額の合計が100万円を超えている

上記に当てはまる場合は、収入証明書を手元に準備して申し込むようにしましょう。

まとまった金額を借りるときに収入証明書が必要になったのも、「貸しすぎ」の対策の1つ。

「貸す金額が返済能力に見合っているか」を、書面を通してしっかりチェックしています。

ちょっとめんどうに思うかもしれませんが、”安全にカードローンを使うための工夫”とも言い換えられますね。

※収入証明書なしで借りたい…という人は下記をチェックしてみてください。

私たち消費者が”安全にお金を借りるためのルール”こそ、「貸金業法」。

主に消費者金融やクレジットカード会社など、銀行以外の貸金業者を取り締まる法律です。

過去2回の改正を経て、下記のようなルールが敷かれました。

| 貸金業者側に関する 改正内容 |

上限金利を年20.0%に引き下げ |

|---|---|

| 信用情報機関への加盟が義務に | |

| 取り立てや不当な契約などの行為を禁止 | |

| 消費者側に関する 改正内容 |

年収の3分の1を超える融資ができなくなった |

| 50万円を超えて借りる場合は収入証明書の提出が必須 |

特に私たちに直接関わるのは、「総量規制」と「収入証明書の提出」。

一見不便に感じるかもしれませんが、どちらも”貸しすぎを防いで借金地獄にならないための対策”なんですね。

またローン会社への規制も強化されているので、昔のように暴力的な取立てをされたり、金利が高すぎて返せなくなったりすることはありません。

今は安全に借り入れできるので、お金が必要な人はぜひカードローンも検討してみましょう。

関連記事

- カードローンの学び舎が厳選したおすすめ消費者金融カードローンもチェックしてみてください

消費者金融カードローン”ガチ”おすすめ8選!キャッシング専門家が厳選しました - 消費者金融カードローンについて詳しく知りたい方はこちら

消費者金融とは!5つの特徴から審査の流れまで全知識を解説【オススメ業者も紹介】

恩田 雅之(おんだ まさゆき)先生

ファイナンシャルプランナー

保有資格

CFP® (日本ファイナンシャル・プランナーズ協会)

証券外務員2種(日本証券業協会)

住宅ローンアドバイザー ((財)住宅金融普及協会)

金融知力インストラクター (NPO法人 金融知力普及協会)

IFA(金融商品仲介業者)