銀行と消費者金融のおまとめローン徹底比較

- 審査の通りやすさ

- 融資を受けるまでのスピード

- 金利の低さ

- おまとめできる金額の大きさ

あくまで「傾向」を比較したものじゃから、すべての銀行・消費者金融に当てはまるわけではないということは注意しておくれ。

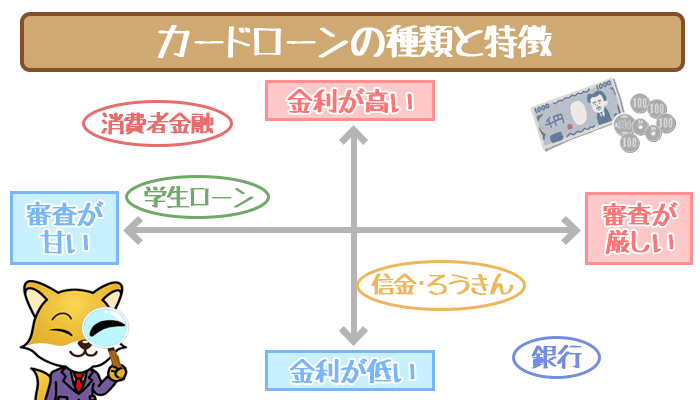

「審査の通りやすさ」は消費者金融に軍配

おまとめローンを組めるかどうかという点では、消費者金融の方に軍配があがります。

おまとめローンを組めるかどうかという点では、消費者金融の方に軍配があがります。

前提としてカードローンの審査は消費者金融よりも、銀行の方が厳しめに設定されていることが理由の1つ。

同じ条件で申し込むならおまとめローンでも、普通のカードローンの審査と同様に消費者金融の方が審査に通る見込みが高いといえるでしょう。

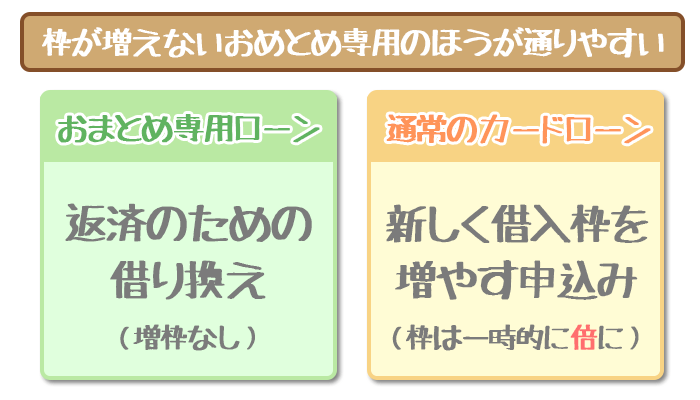

審査の通りやすさは申し込んだプランが、おまとめローン専用かどうかにも大きく関わってきます。

通常のカードローン審査では、他社借り入れ状況が審査の重要ポイントの1つ。

カードローン会社はお金を貸すかどうかをより厳しくみないといけません。

対しておまとめ専用ローンの場合は「返済するために借り換える」という目的が明らか。

もちろんおまとめローンの審査の場合も、他社借り入れ状況は見られます。

しかし「新たに枠を増やしてお金を貸す」わけではないので、比較的おまとめローンが組みやすいというわけですね。

通常のカードローンでおまとめする際の注意点

通常のカードローンでおまとめローンを組もうとすると、まず今ある借り入れ総額と同じ金額の借り入れを申し込みます。

100万円の借り入れがある場合は、新たに100万円の借り入れを申し込むということ。

銀行の多くは、おまとめ専用のカードローンを用意していません。

銀行でおまとめローンを申し込むということは「おまとめローンとしても利用できる」通常のカードローンに申し込むということです。

そのため消費者金融よりも、おまとめローンが組みにくくなっています。

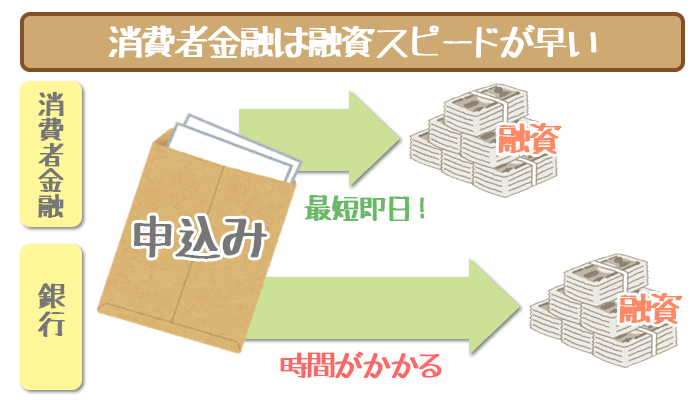

「融資を受けるまでのスピード」は消費者金融に軍配

融資スピードにおいて「消費者金融>銀行」なのは、おまとめローンの場合も同じ。

最近では銀行でも申し込んでから、早くお金を借りられるようになっているところも。

ただし消費者金融と銀行という枠組みで考えると、消費者金融の方が比較的早くおまとめローンを組むことができるんですね。

申し込んでからおまとめローンを組むまで、日をまたぐ銀行が多いのが現状。

一方で消費者金融なら早いところで、その日のうちにおまとめローンを組むことができる業者もあります。

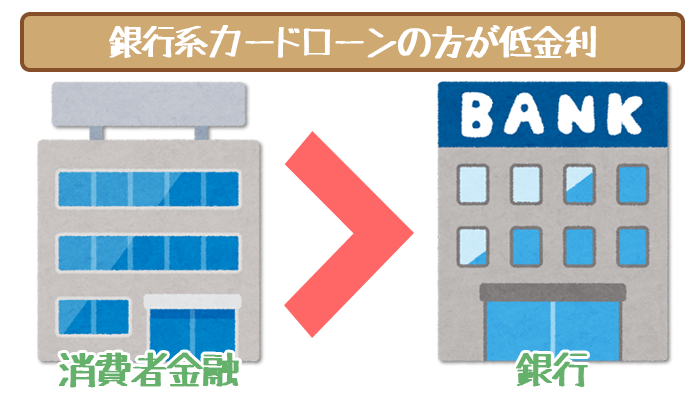

「金利の低さ」は銀行に軍配

通常のカードローンと同じように、おまとめローンの場合も「銀行は金利低め・消費者金融は金利高め」という構図は変わりません。

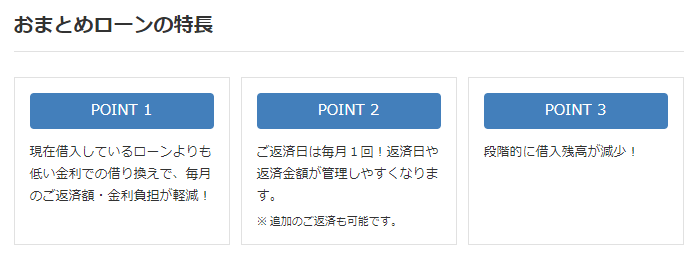

おまとめローンで返済の負担を減らすためには、金利の低い業者を利用することが第一歩。

「おトクにおまとめローンが組めるかどうか」という点では銀行の方に軍配があがります。

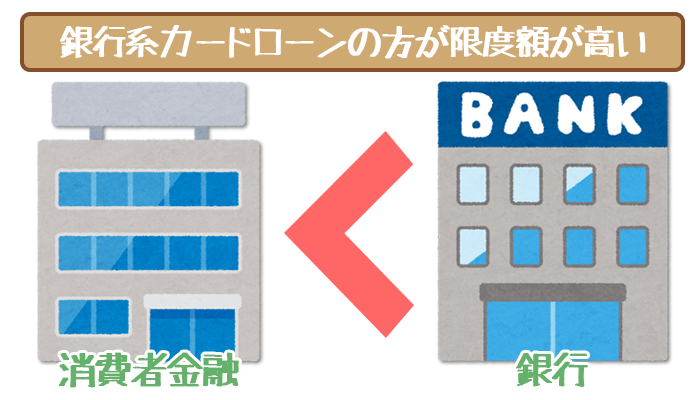

「おまとめできる金額の大きさ」は銀行に軍配

おまとめローンは総量規制対象外なので、消費者金融か銀行に関係なく年収の3分の1以上の借り入れOK。

ただ銀行の方が消費者金融より、借りられる限度額を高く設定している傾向があります。

たとえば銀行では最大1,200万円の借り入れまで、おまとめローンを組めるところも。

対して大手消費者金融(アイフルなど)では、最高800万円までしかお金を借りられません。

- 審査の通りやすさ→消費者金融に軍配

- 融資を受けるまでのスピード→消費者金融に軍配

- 金利の低さ→銀行に軍配

- おまとめできる金額の大きさ→銀行に軍配

銀行と消費者金融、どっちに申し込むかは自分次第!

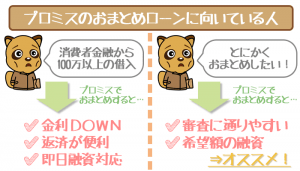

消費者金融でおまとめローンを組むべき人

おまとめローンを組む前に「審査が不安」「お金を借りるまで時間がかかるのが嫌だ」という方は、消費者金融のおまとめローンを探すのがいいでしょう。

限度額で選ぶならオリックスVIPフリーローン

消費者金融でも高い限度額をのぞむならズバリ、オリックスVIPフリーローンが狙い目。

- 契約枠は最高800万円

- 金利は実質年率3.0%~14.5%

- 返済期間は最長8年

- 追加の返済はいつでもOK

オリックスVIPフリーローンの利用限度額は、最大800万円と高額。

「限度額が少ないから全部おまとめできなかった」ということはありません。

金利は年3.0%~14.5%と低金利で、取引額が高額なほど金利は下がります。

おまとめの合計額が高いほど、オリックスVIPフリーローンをおトクに利用できるんですね。

また返済期間は最長8年と余裕があるので、自分の返済しやすいペースで返済OK。

いつでも追加の返済ができるので、完済までスムーズに返済をすすめたい人にもピッタリ。

公式サイトでは返済シミュレーションを用意しているので、ぜひとも活用しましょう。

たくさんのメリットを受けたいなら、オリックスVIPフリーローンがおすすめです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上の人は審査通過のチャンスが高いです。

消費者金融の中でおすすめはプロミス!

消費者金融でおまとめローンを組むならプロミスがおすすめです。

- 即日融資OK!最短1時間で借り入れできる

- 特定の銀行口座を用意する必要なし

- 手数料無料で返済しやすい

プロミスは「おまとめローンを組むまでのスピード」に定評があります。

申し込んだその日のうちにおまとめローンを組むことができ、ネットからなら最速で申し込んでから1時間で契約完了。

特定の口座を開設する必要もないので、申し込みから契約までスムーズにすすむんですね。

またプロミスは、手数料無料で返済する方法が豊富。

「返済のためのローン」としてプロミスのおまとめローンがピッタリです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短で申し込んだその日に審査結果を受け取れます。

※リンク先はフリーキャッシングの申し込みページです

書類での在籍確認をのぞむならアイフル

在籍確認を書類の提出で済ませたいなら、アイフルを検討しましょう。

- 在籍確認は書類の提出でOK

- 審査は最短1日

- 他社借り入れが審査に不利にならない

プロミスは書類での在籍確認には消極的です。

土日祝日で職場が営業していないというときは、在籍確認が停滞して翌営業日までおまとめが延びることも。

その点アイフルは書類での在籍確認OKなので、スムーズに契約完了。

また最短で翌日におまとめOKなので、銀行カードローンよりも早くおまとめできます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短翌日におまとめローンを組めます。

アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類。アイフルの利用経験の有無で、どちらが適用されるかが決…

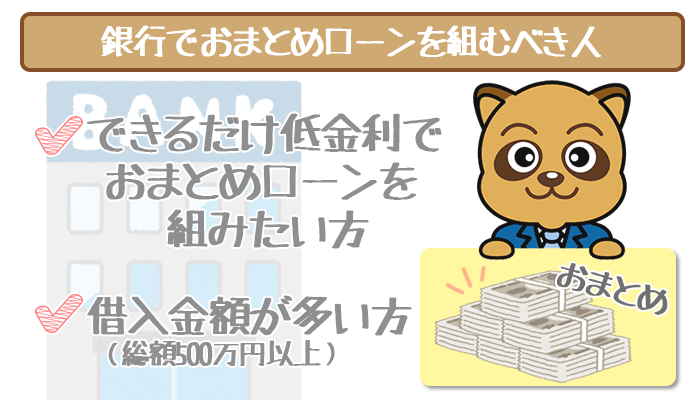

銀行でおまとめローンを組むべき人

「おまとめローンの審査基準と照らし合わせて、審査自体は問題ないな・・・」

そう感じた人はおまとめ後に「返済がどれだけ楽になるか」を追い求めるべきです。

- できるだけ低金利でおまとめローンを組みたい人

- 借り入れ総額が多い人(500万円を超える)

同じ金額のおまとめローンを考えた時、銀行の方が低い金利になる可能性が高いでしょう。

また500万円を超える借り入れの、おまとめローンを考えているなら銀行一択。

消費者金融なら最大でも300万円くらいまでしかまとめることができません。

銀行でおまとめなら東京スター銀行おまとめローン

- 利用限度額は1,000万円

- おまとめ後も融資を受けられる

- 申し込みはWEB完結で来店不要

東京スター銀行おまとめローンは、利用限度額が1,000万円と高め。

高額のおまとめを希望でも、大抵の人なら受け入れ可能です。

またおまとめローンは高額になりやすいために通常、おまとめ後は融資を受けられません。

しかし東京スター銀行おまとめローンなら、おまとめ後の追加融資OK。

申し込みはWEBで完結するので、来店する手間はないんですね。

おまとめ前もおまとめ後も、利用者に寄り添ったおまとめローンといえます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

複数の他社借り入れを年12.5%でおトク一本化できます。

【東京スター銀行おまとめローンの審査基準6つ】審査に落ちた理由からハードルを読み解く

スターワン乗り換えローンで借金を1本化するには審査基準6つのクリアが必須…一見難しそうですが、実はほとんどの人が満たせてい…

まずは銀行と消費者金融で絞ってから業者を吟味しよう!