本記事では横浜銀行カードローンの審査について徹底解説します。

- 横浜銀行カードローンの審査基準

- 横浜銀行カードローンで審査落ちしやすい人の特徴

- 横浜銀行カードローンの審査の流れ

- 横浜銀行カードローンの審査を突破するためのコツ

横浜銀行カードローンに申し込む前に、しっかりと審査について理解しておきましょう。

| 金利 | 年1.5%~14.6% (変動金利) |

|---|---|

| 利用限度額 | 10万円~1,000万円 (10万円単位) |

| 審査時間 | 最短翌日 |

| 在籍確認 | ・職場への電話など |

| 最低返済額 | 2,000円~ (借入残高10万円以下の場合) |

| 約定返済 | 自動引き落とし (毎月10日) |

| WEB完結 | 可能 |

目次

横浜銀行カードローンの審査基準

横浜銀行カードローンの審査基準は4つあります。

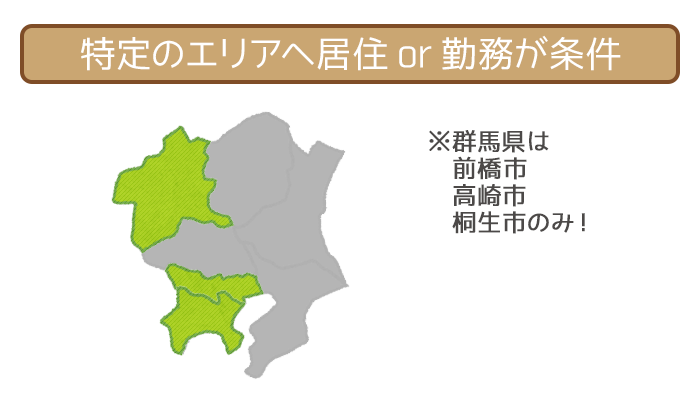

- 特定のエリアに居住または勤務していること

(神奈川県・東京都・群馬県前橋市・群馬県高崎市・群馬県桐生市) - 満20歳以上満69歳以下であること

- 継続的で安定した収入があること

- 信用情報にキズがないこと

横浜銀行カードローンの審査を受けるには、すべての審査基準のクリアが必要です。

ただし①の地理的条件さえ満たしているなら、その他はすでにクリアできている人が多いものばかり。

4つの審査基準を解説していくので、申し込み前にすべて理解しておきましょう。

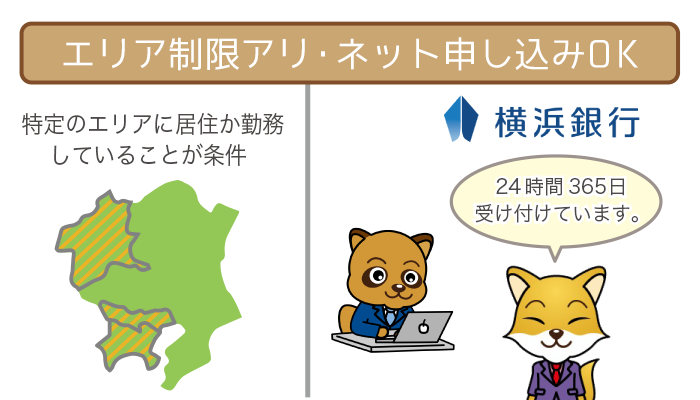

審査基準①:特定のエリアに居住または勤務していること

横浜銀行カードローンの利用は、以下のいずれかに居住 or 勤務していることが条件。

- 神奈川県全域

- 東京都全域

- 群馬県の一部

(前橋市・高崎市・桐生市)

神奈川県以外に居住・勤務していても、利用可能なエリアがあります。

自宅・勤務先が該当しているか、特に群馬県の一部にあたる人は再確認しましょう。

また返済途中でエリア外へ引っ越し・転勤になっても、一括請求されることはありません。

転勤族の人でも、返済に困る心配はなくて済みますね。

なお派遣社員の人は派遣先がエリア内であればOKです。

「エリア外だから横浜銀行カードローンは使えない・・・」という人もいるでしょう。

エリア外に居住 or 勤務している人は、他の銀行カードローンを検討してください。

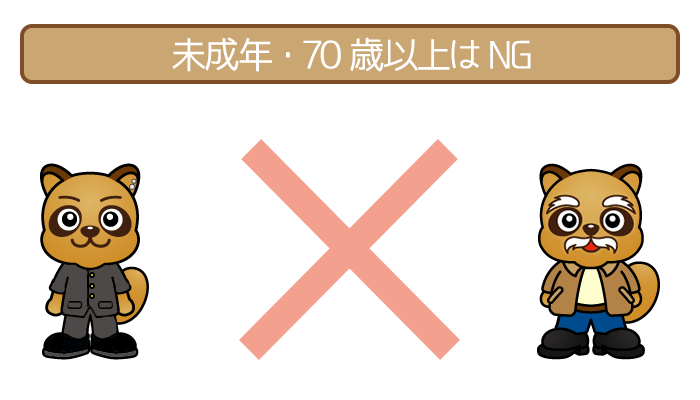

審査基準②:満20歳以上69歳以下であること

横浜銀行カードローンに申し込めるのは、年齢が満20歳以上69歳以下です。

| カードローン | 年齢制限 |

|---|---|

| 横浜銀行カードローン | 満20歳以上69歳以下 |

| 福岡銀行カードローン | 20歳以上69歳以下 |

| 三井住友銀行カードローン | 満20歳以上満69歳以下 |

| みずほ銀行カードローン | 満20歳以上満66歳未満 |

| 愛媛銀行 ひめぎんカードローン | 満20歳以上満65歳以下 |

| 住信SBIネット銀行カードローン | 満20歳以上満65歳以下 |

| りそなカードローン | 満20歳以上満66歳未満 |

未成年や70歳以上の人は申し込めないので注意しましょう。

審査基準③:継続的で安定した収入があること

継続的で安定した収入とは、給料を毎月もらっているということ。

仕事をしていれば、アルバイトの人でもクリアできる基準です。

なお例外として給料でなくても、家賃収入や地代収入がある人は、収入の基準をクリアできます。

しかし以下で得たお金は「安定した収入」とはみなされないので把握しておきましょう。

- 株・FX

- 仮想通貨

- ギャンブル

- 仕送り

個人事業主も収入が不安定と判断されやすいので、ビジネスローンに申し込んでください。

個人事業主は事業者向けの商品である「ビジネスローン」への申し込みがおすすめ。

中でも特におすすめしたいビジネスローンは「アイフルビジネスファイナンス」です。

- 即日融資OK

- 赤字でも利用OK

- 利用限度額は最大1,000万円

- 申し込みから借り入れまで来店不要

- 個人事業主は決算書の提出不要

- 最低返済額は1,000円からでOK

上記のようにメリットが多いので、優先的に申し込みを検討してみましょう。

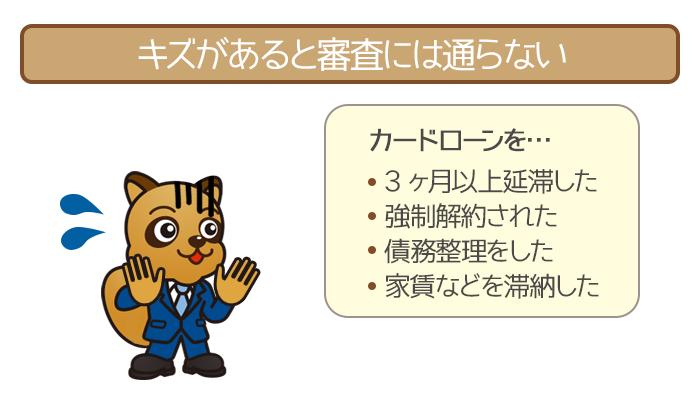

審査基準④:信用情報にキズがないこと

信用情報とは、過去のローンの利用状況のこと。

以下の経験をしていると「信用情報にキズがある」とみなされます。

- カードローンを3ヶ月以上延滞した

- カードローンを強制解約された

- 債務整理を行なった

(個人再生・任意整理・自己破産など) - 携帯電話料金・家賃などを期限までに支払わなかった

横浜銀行カードローンに限らず、信用情報にキズがあると審査にはほぼ通りません。

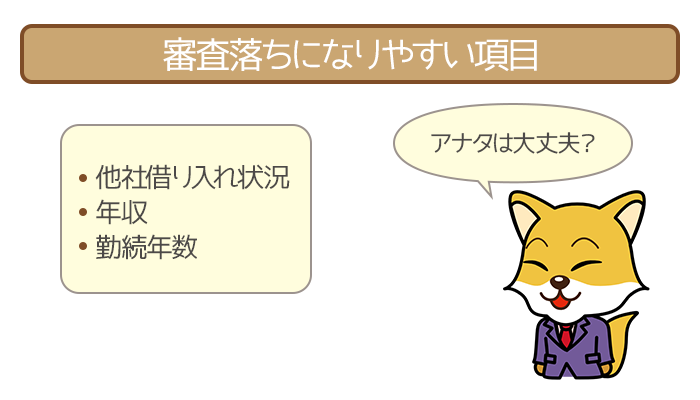

横浜銀行カードローンで審査落ちしやすい人の特徴

横浜銀行カードローンで審査落ちしやすい人の特徴は4つあります。

- 他社借り入れが4件以上

- 他社借り入れ+希望限度額が年収(税込み)の3分の1以上

- 年収(税込み)が30万円未満

- 勤続年数が1年未満

いずれか1つにでも該当していたら、審査に通過するのは難しいのが正直なところ。

「審査が少し不安かも・・・」という人は、消費者金融への申し込みを検討しましょう。

ただしどれにも当てはまっていなければ、審査に通過する可能性は一気に上がります。

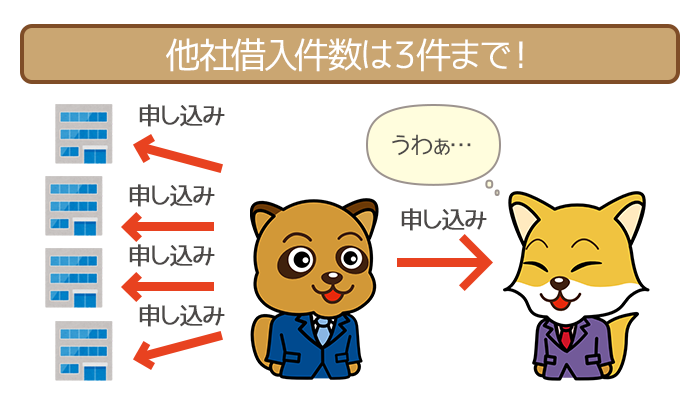

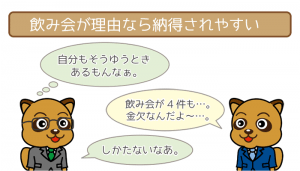

審査落ちしやすい人①:他社借り入れが4件以上

目安として、他社借入件数4件以上は審査に落ちる可能性が高くなります。

「マネーマネジメントができないんだな」

「ウチに返済する余裕あるの?」

このように思われてしまうため、横浜銀行も貸出に消極的になってしまいます。

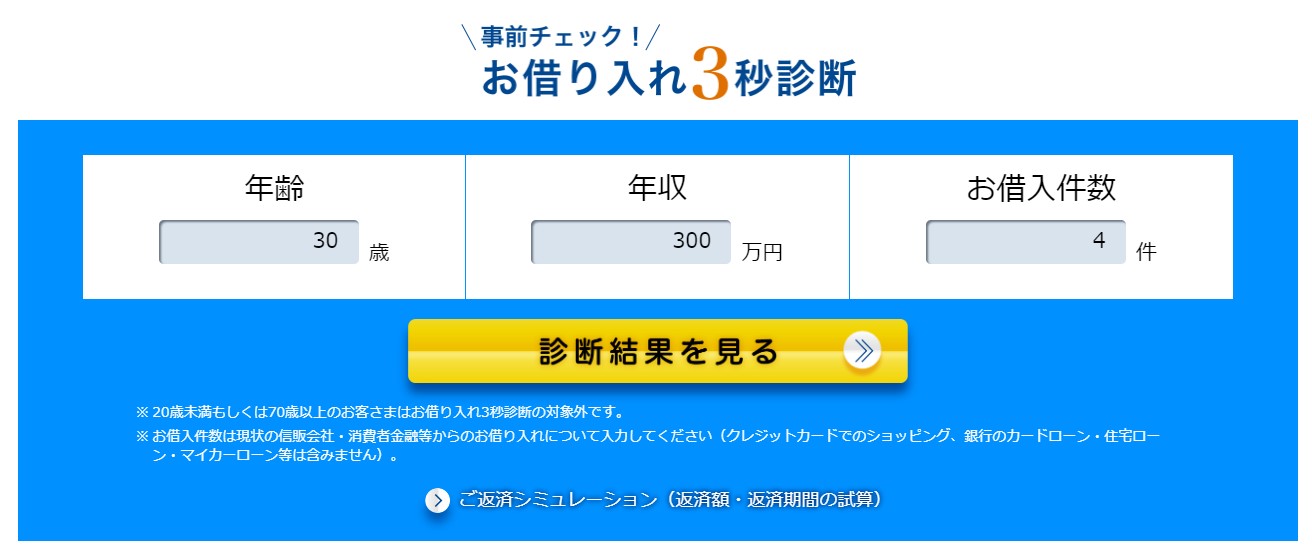

横浜銀行カードローンの公式サイトには、借り入れ診断が用意されています。

借り入れ診断を利用して「審査落ちしやすい借り入れ件数」を探ってみました。

申し込む人の年齢は30歳・年収(税込み)は300万円に統一しています。

【他社借り入れ件数が3件の場合】

- 年齢:30歳

- 年収(税込み):300万円

- お借入件数:3件

他社借り入れ件数が3件だと「お借り入れ可能と思われます。」という結果になります。

絶対ではありませんがこの場合なら、審査に通る見込みがアリです。

続いて他社借り入れが4件の場合を見てみましょう。

【他社借り入れ件数が4件の場合】

- 年齢:30歳

- 年収(税込み):300万円

- お借入件数:4件

他社借り入れが4件だと「お借り入れ可能か判断できませんでした。」と出ました。

年収を色々変えてみましたが、やはり他社借り入れ4件が不合格ラインのようです。

- 4件以上をおまとめできるローン商品に申し込む

- 他社借り入れが3社になるようにカードローンを解約する

いま現在すでに他社借り入れが4件以上ある人は、上記いずれかの対策を打ちましょう。

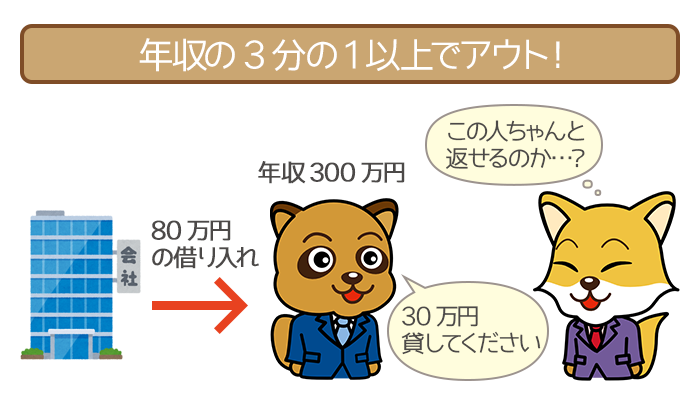

審査落ちしやすい人②:他社借り入れ+希望限度額が税込み年収の3分の1以上

2018年の1月から銀行カードローンは、新規の融資に対して自主規制を強化。

そのため申込者の年収(税込み)や他社借り入れ金額には、審査で厳しい目が向けられています。

クリアしてほしいハードルとしては、以下の合計金額が年収(税込み)の3分の1を超えないこと。

- 他社借り入れ総額

- 横浜銀行カードローンの希望限度額

これらを踏まえて、申込者の年収(税込み)が300万円のケースを見てみましょう。

| 年収 (税込み) |

他社借り入れ総額 | 横浜銀行カードローンの 希望限度額 |

審査に通過する見込み |

|---|---|---|---|

| 300万円 | 40万円 | 50万円 | 見込みアリ |

| 300万円 | 50万円 | 70万円 | 難しい |

「他社借り入れ+希望限度額が100万円以下か否か」が重要なことがわかります。

他社借り入れ状況をハッキリわからない人は、きちんと再確認してみましょう。

審査落ちしやすい人③:年収(税込み)が30万円未満

横浜銀行カードローンは、パート・アルバイトの人でも利用できます。

しかし年収(税込み)が30万円未満の人は、審査に通らない可能性大。

利用限度額は年収(税込み)の3分の1に収まる場合がほとんどです。

| 利用限度額 | 最低限必要な年収 (税込み) |

最低限必要な月収 (税込み) |

|---|---|---|

| 10万円 | 30万円 | 25,000円 |

| 20万円 | 60万円 | 50,000円 |

| 30万円 | 90万円 | 125,000円 |

利用限度額は最小で10万円なので、計算上は年収(税込み)が30万円以上必要ということですね。

特にパートタイマーの主婦の人などは、自分の月収を確認しておきましょう。

年収(税込み)が30万円未満の人は、お金を借りても返済が困難になることが考えられます。

借り入れが少額なら親や友人など、身近な人にお金を借りることも検討しましょう。

身近な人になら、返済期間を長くしてもらうなどの融通が利きますよね。

しかしお金を借りた人との関係が悪くなるおそれも・・・。

身近な人にお金を借りる際は、くれぐれも自己責任でお願いします。

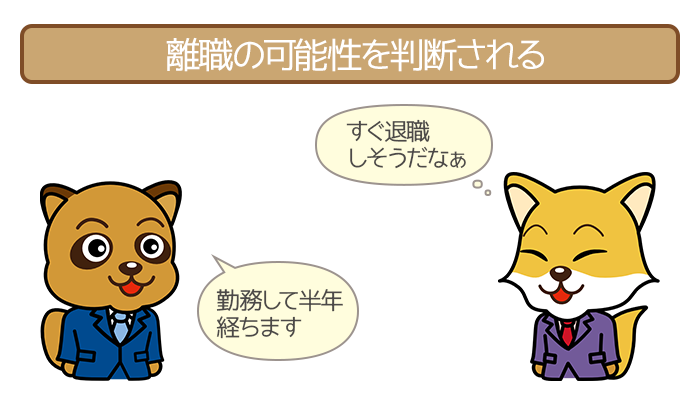

審査落ちしやすい人④:勤続年数が1年未満

勤続年数は「仕事をすぐに辞めないかどうか」を見られる項目です。

仕事を辞めると安定した収入がなくなるので、返済できるかが怪しくなってきますよね。

そのため勤続年数が1年未満だと「ほんとに返済してくれるの?」と判断されます。

また一般的にカードローンの審査で、有利になる勤続年数のラインは1年以上。

なので勤続年数が1年未満だと、横浜銀行カードローンの審査に通るのは難しいといえます。

横浜銀行カードローンの審査の流れ

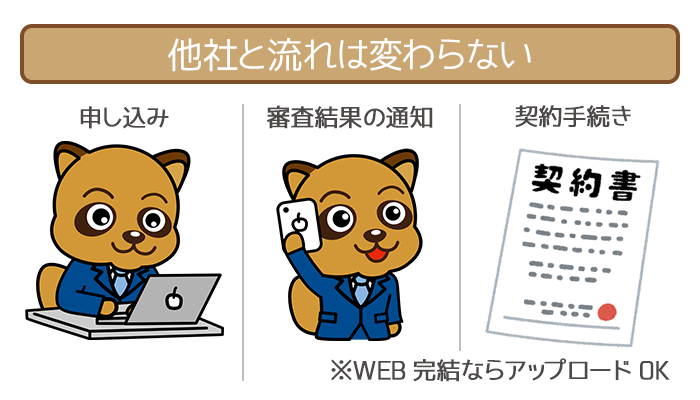

横浜銀行カードローンの審査の流れは以下の通り。

- 申し込み

(申し込みフォームに入力) - 審査

(必要書類の提出・在籍確認) - 審査結果の連絡

(最短で申し込みの翌日) - 契約手続き

(郵送またはFAX) - ローンカード発行

(簡易書留で郵送)

一連の審査の流れは、多くのカードローンと別段変わったところはありません。

しっかりと流れを理解して、無事に審査を通過しましょう。

横浜銀行カードローンでは、その日のうちに融資を受けられません。

今日中にお金を借りたいならば、SMBCモビットに申し込みましょう。

WEB完結で申し込めば、電話連絡・郵送物をなしにできます。

特に電話連絡なしにすれば、心理的負担は大幅に軽減できますよね。

SMBCモビットに申し込む際は、WEB完結で申し込んでください。

審査の流れ①:申し込み

横浜銀行カードローンの申し込み方法は以下の通り。

| 横浜銀行が対応できる申し込み方法 | WEB完結申し込み |

|---|---|

| 通常申し込み |

申し込みはPCやスマホから、24時間365日いつでも申し込めます。

お近くの横浜銀行まで足を運ぶ必要はなく、来店不要で契約OK。

横浜銀行の普通預金口座をすでに持っている人は、申し込み時に「横浜バンクカード」か「キャッシュカード」を手元に用意しておきましょう。

WEB完結と通常申し込みの違いは「契約手続き」の契約書類の提出方法にあります。

申し込みフォームで入力する項目

横浜銀行カードローンの申し込みで、入力する主な項目は以下の通り。

- 氏名と生年月日

- 口座情報

(横浜銀行の普通預金口座を持っている人のみ) - 申込者の基本情報

(年金情報・家族構成・住所など) - 勤務先の情報

(所在地・電話番号・税込みの年収など) - その他の情報

(他社借り入れ状況・申し込み経緯・横浜銀行との取引履歴など)

入力ミスのないように、落ち着いて項目を埋めていきましょう。

審査落ちの保険として、同時に他社に申し込むのはやめてください。

いわゆる申し込みブラックと呼ばれる状態になりかねません。

一度に複数の業者へ申し込むと「よっぽどお金に困っているんだな」と判断され、審査は一気に不利になります。

審査に通過するためにも申し込むのは、横浜銀行カードローン1社のみにしましょう。

審査の流れ②:審査(必要書類の提出 & 在籍確認)

横浜銀行カードローンの審査で行なわれる手続きは2つあります。

- 必要書類の提出

- 在籍確認

実際に問い合わせたところ「タイミングによっては2つを同時に行なうこともございます」とのことでした。

審査①:必要書類の提出

申し込み後に横浜銀行から、ショートメッセージ(SMS)が送られてきます。

送られたSMS宛てに、必要書類の画像データを添付して返信しましょう。

提出する必要書類は本人確認書類と収入証明書類に分けられます。

| 本人確認書類 (いずれか1点) |

収入証明書類※ (いずれか1点) |

|---|---|

| 運転免許証【表面・裏面の両面】 | 源泉徴収票 【勤務先の会社名の記載のあるもの】 |

| マイナンバーカード(個人番号カード)【表面のみ】 | 納税証明書 【税務署の発行印があるもの】 |

| 在留カード(永住権の記載があるもの)・特別永住者証明書 | 確定申告書 【税務署の受付印があるもの】 |

| パスポート(住所記入欄があるもの)【顔写真および住所記載のページ】 | 住民税決定通知書・給与明細など 【市区町村長の発行印があるもの】 |

| パスポート(住所記入欄がないもの)【顔写真ページ】+住民票または公共料金等の領収書の写し※1 | |

| 健康保険証※2+住民票または公共料金等の領収書の写し※1 |

※借入限度額が50万円超の場合

※1現住所の記載があるもの

※2お名前・現住所および被保険者・被扶養者のページ、カード型の場合は表面・裏面の両面

いずれも有効期限内で、氏名・住所・生年月日が記載された面を提出してください。

なおパスポートを撮影する場合、顔写真があるページも必要なので忘れないようにしましょう。

外国籍の人は上記にプラスして、永住権の記載のある在留カードまたは特別永住者証明書の提出が必要です。

永住権のない外国籍の人は銀行系ではなく、消費者金融へ申し込みましょう。

審査②:在籍確認

職場に電話連絡などにて在籍確認があります。

職場への電話連絡でも非通知 & 個人名で行なうので、会社に気づかれる心配はありません。

審査の流れ③:審査結果の連絡

申し込みフォームに入力した個人の電話番号へ、審査結果の連絡がきます。

審査結果の連絡までにかかる時間は、最短で申し込みの翌日。

銀行カードローンの中には、審査に最短2~3日かかるところもあります。

審査結果が翌日にわかるのは、急ぎの人には助かるはずです。

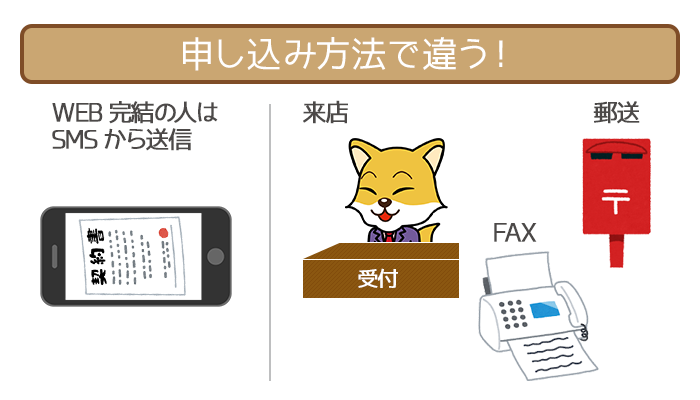

審査の流れ④:契約手続き

申し込み方法で変わってくる、契約書類の提出方法は以下の通り。

| 申し込み方法 | 契約書類の提出方法 |

|---|---|

| WEB完結 | SMSからの送信 |

| 通常申し込み | ・来店 ・郵送 ・FAX |

WEB完結で申し込んだ人は、必要書類の提出と同じようにSMSから提出します。

通常申し込みで申し込んだ人は、SMSで提出することはできません。

横浜銀行の口座がない人は新規開設も同時に行なう

問い合わせの結果「借り入れには横浜銀行の普通預金口座の開設が必要です」とのこと。

横浜銀行の口座がない人は、契約手続きと同時に口座開設をしましょう。

FAX・郵送で契約書類を提出する場合は、事前に契約書類をダウンロードしましょう。

記入し終えた契約書類の、FAXの送信先は以下の通り。

| FAXの送信先 | FAX番号 | 受付時間 |

|---|---|---|

| 横浜銀行カードローンプラザ | 0120-458009 | 24時間365日 |

郵送で契約書類を送る場合は、郵送用封筒も忘れずにダウンロードしてください。

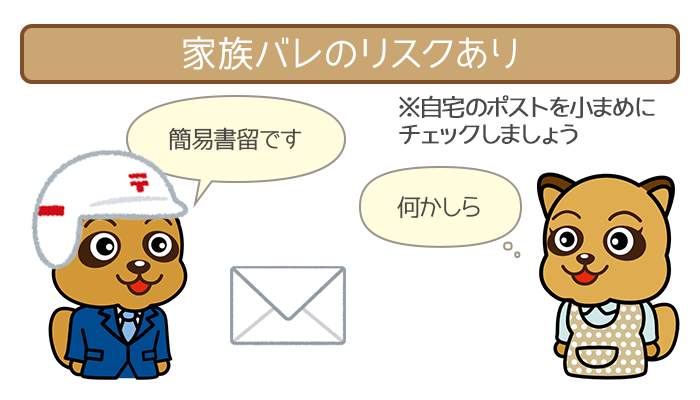

審査の流れ⑤:ローンカード発行

契約完了からローンカードが自宅へ郵送されるのにかかる時間は、契約が完了した日を含めて、約1週間程度。

ローンカードは本人限定受取郵便ではなく、簡易書留で郵送されます。

ほかに同居人がいれば申込者本人以外でも、受け取れてしまうので注意が必要です。

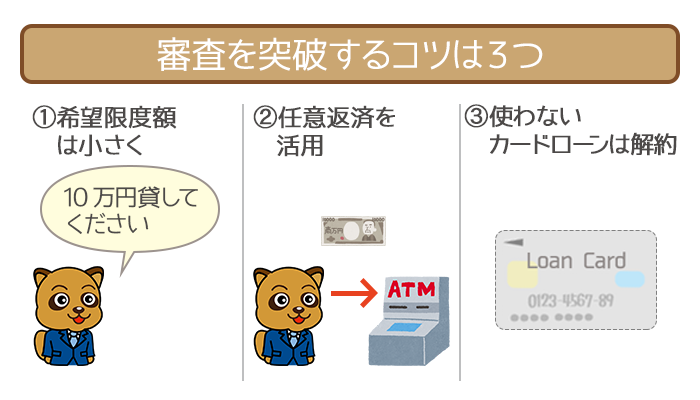

横浜銀行カードローンの審査を突破するためのコツ

横浜銀行カードローンの審査を突破するための注意点は3つあります。

- 希望限度額は必要最低限にする

- 随時返済で他社借り入れ総額を減らしておく

- 完済したカードローンは解約する

いずれも守らないと、横浜銀行カードローンの審査に通らない可能性もあります。

しっかりと注意点を確認して、審査にのぞみましょう。

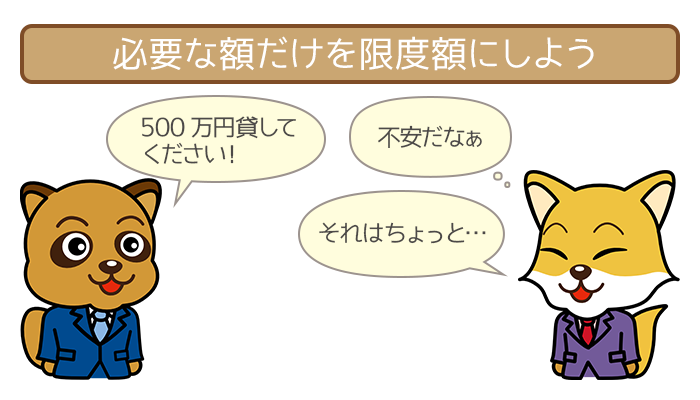

審査を突破するコツ①:希望限度額は必要最低限にする

横浜銀行カードローンの利用限度額は、最高で1,000万円。

しかし最初から500万円などの限度額で申し込むのはやめてください。

希望限度額が高すぎると、横浜銀行カードローンはそれだけ審査の難易度は高くなってしまいます。

結果的に審査落ちする確率もグンと上がることになりかねません。

横浜銀行カードローンでは利用中に、利用限度額の引き上げれます。

最初に申し込むときには、必要最低限の希望限度額にしましょう。

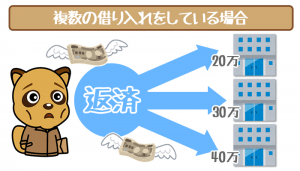

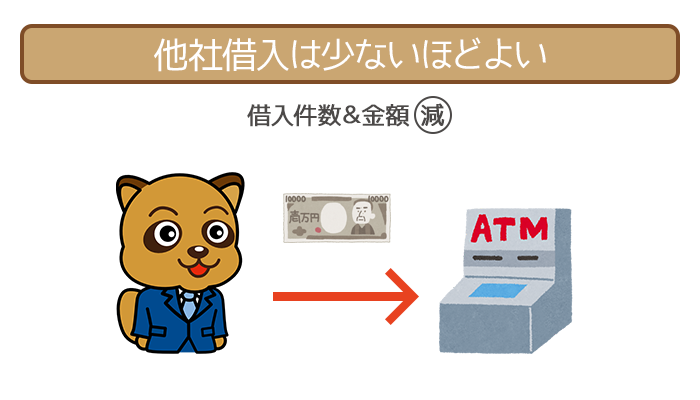

審査を突破するコツ②:随時返済で他社借り入れ総額を減らしておく

随時返済とは、毎月の返済(約定返済)にプラスして返済すること。

他社借り入れ総額は、随時返済を活用して1円でも多く減らしましょう。

上述した通り、希望限度額との合計が年収(税込み)の3分の1を超えないことが大切です。

借り入れ額が少ない業者を優先的に随時返済すれば、借入件数の減少ものぞめます。

随時返済は1,000円からOKの業者がほとんどなので、積極的に行なってください。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

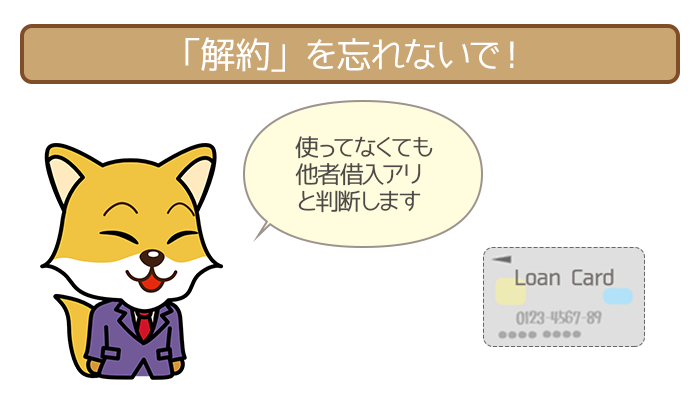

審査を突破するコツ③:完済したカードローンは解約する

カードローンは解約しない限り「他社借り入れ件数」としてカウントされます。

利用残高が0円でも与信枠がある限り「また利用するかもしれない」との判断になるんですね。

(与信枠=カードローンやクレジットカードなどの利用限度額)

解約しないままだと、他社借り入れ件数が無駄に多くなるので注意が必要です。

完済した & 使わないカードローンは、必ず解約して審査通過率アップを狙いましょう。

横浜銀行カードローンは審査基準を満たせば借り入れの可能性アリ!

- 特定のエリアに居住または勤務していること

(神奈川県全域・東京都全域・群馬県の前橋市、高崎市、桐生市) - 満20歳以上69歳以下であること

- 継続的で安定した収入があること

(給料を毎月もらっている) - 信用情報にキズがないこと

特筆すべきは、特定のエリアに居住 or 勤務していることじゃな。

大泉 稔(おおいずみ みのる)先生

ファイナンシャルプランナー

【実績】

大泉1級FP技能士事務所 主宰

株式会社fp ANSWER 代表取締役

資格】

NPO法人日本ファイナンシャルプランナーズ協会 CFP(R)認定者

NPO法人確定拠出型年金教育・普及協会 DCアドバイザー

NPO法人金融知力普及協会 金融知力インストラクター

1級FP技能士

1種証券外務員

生命保険大学課程

貸金業取扱主任者