本記事では横浜銀行カードローンの返済について解説していきます。

本記事では横浜銀行カードローンの返済について解説していきます。

- 横浜銀行カードローンの最低返済額

- 横浜銀行カードローンの返済方法

- 横浜銀行カードローンの随時返済

- 横浜銀行カードローンの返済シミュレーション

横浜銀行カードローンの返済をすべて知り尽くして、おトクな完済を目指しましょう。

| 金利 | 年1.5%~14.6% (変動金利) |

|---|---|

| 利用限度額 | 10万円~1,000万円 (10万円単位) |

| 申し込み条件 | ・契約時の年齢が20歳以上69歳以下 ・安定した収入がある (学生はアルバイトしていても不可) ・以下の地域に居住か勤務 神奈川県内全域 東京都内全域 群馬県の前橋市、高崎市、桐生市 ・保証会社の保証を受けられる (SMBCコンシューマーファイナンス株式会社) ・個人情報の取り扱いに同意できる |

| 資金使途 | 自由 (事業性資金以外) |

| 最低返済額 | 2,000円~ (2千円超10万円以下) |

| 約定返済の方法 (毎月の返済) |

自動引き落とし (約定返済日は毎月10日) |

| 随時返済の方法 (追加の返済) |

・インターネットバンキング返済 (<はまぎん>マイダイレクト) ・ATM返済 横浜銀行ATM セブン銀行ATM イーネット ローソン銀行ATM |

| WEB完結申し込み | 対応可能 |

| 担保 保証人 |

不要 (SMBCコンシューマーファイナンス株式会社が保証) |

目次

横浜銀行カードローンの最低返済額は2,000円からでOK

横浜銀行カードローンの最低返済額は以下の通り。

| 前月の約定返済後の 借入残高 |

最低返済額 |

|---|---|

| 2,000円以下 | 前月の定例返済後の 借入残高 |

| 2,000円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超1,000万円以下 | 80,000円 |

| 1000万円超 | 85,000円 |

横浜銀行カードローンの最低返済額は2,000円からでOK。

毎月の負担を少しでも軽くしたい人には、うってつけのカードローンです。

毎月の決まった返済と追加の返済、どちらもやりやすいといえます。

横浜銀行カードローンの最低返済額は他社と比べて低め

横浜銀行カードローンの最低返済額は、他社カードローンと比べて低めです。

参考として10万円を借りた場合の最低返済額を見てみましょう。

| カードローン | 最低返済額 | カードローンの種類 |

|---|---|---|

|

2,000円 | 銀行カードローン |

|

2,000円※ | 銀行カードローン |

|

3,000円以上 | 銀行カードローン |

|

4,000円 | 消費者金融 |

|

4,000円 | 消費者金融 |

|

4,000円 | 消費者金融 |

|

4,000円 | 銀行カードローン |

|

5,000円 | 消費者金融 |

|

3,000円 | 銀行カードローン |

|

10,000円 | 銀行カードローン |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

最低返済額は返済しやすいと評判の、三井住友銀行カードローンと同額。

地方銀行カードローンにもかかわらず優秀なスペックといえます。

また有名な銀行系カードローンや消費者金融よりも負担が軽いのがわかりますよね。

「なるべく毎月の返済額は低いほうがイイ」という人にピッタリです。

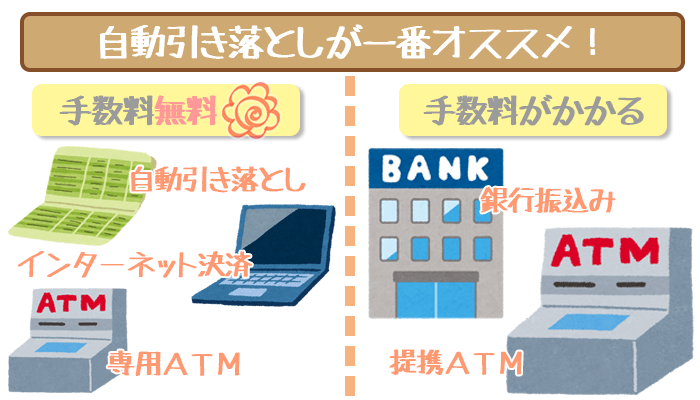

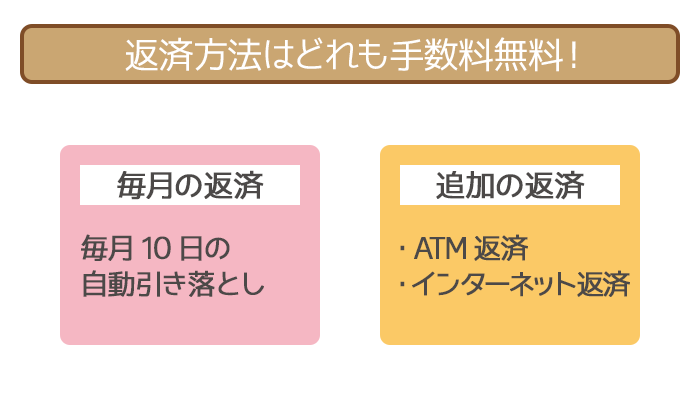

横浜銀行カードローンの返済方法は3通り

横浜銀行カードローンの返済方法は以下の通り。

| 返済方法 | 返済の種類 | 手数料 |

|---|---|---|

| ①自動引き落とし (毎月10日の口座振替) |

約定返済 (毎月の返済) |

無料 |

| ②ATM返済 | 随時返済 (追加の返済) |

無料 (一部ATMをのぞく) |

| ③インターネットバンキング返済 (<はまぎん>マイダイレクト) |

随時返済 (追加の返済) |

無料 |

横浜銀行カードローンの返済は手数料ゼロ円。余計なお金がかかりません。

最初の約定返済日は「初回借り入れ日以降の2度目の10日」です。

たとえば1月1日が初回借り入れなら、2月10日が最初の約定返済日。

この場合の最低返済額は、1月10日時点の借入残高によって決まります。

(1月10日が土日祝日の場合は翌平日窓口営業日)

返済方法①:自動引き落とし(約定返済)

横浜銀行カードローンの返済は、毎月10日の自動引き落とし。

(毎月10日は変更できないので注意してください)

横浜銀行の普通預金口座にお金さえあれば、自動で返済は完了です。

そのため返済日を忘れていても、延滞する心配はありません。

逆にいえばお金がないと引き落とされずに、延滞となるので注意しましょう。

延滞すると横浜銀行からの信用は低下して、増額審査を受けられなくなります。

返済用普通預金口座にお金がないことを、10日当日に気づくかもしれません。

その時は当日中に最低返済額以上の金額を入金しましょう。

当日中の入金ならば即引き落とされるため、延滞扱いにはならないので安心です。

返済方法②:ATM返済(随時返済)

以下のATMを利用すればいつでも、手数料無料で随時返済ができます。

- 横浜銀行ATM

- セブン銀行ATM

- イーネット

- ローソン銀行ATM

随時返済する際はなるべく、上記ATMを優先的に利用しましょう。

返済に余計なお金をかけないのが、おトクに完済するコツです。

ただし土日・祝日の場合、ATMで返済は行なえないので注意しましょう。

横浜銀行ATMで横浜銀行カードローンの、随時返済をする流れは以下の通り。

- 「その他の取引」を押下

- 「借り入れ・返済・照会」を押下

- 「横浜銀行カードローン・クイッキー」を押下

- 「返済」を押下

あとは画面の案内にしたがい、希望の返済金額を入力しましょう。

その他の提携ATMの種類により、操作は多少異なるので注意してください。

返済方法③:インターネットバンキング返済(随時返済)

横浜銀行のインターネットバンキングは「<はまぎん>マイダイレクト」。

<はまぎん>マイダイレクトを利用した返済は、24時間365日いつでもOKです。

(横浜銀行の休業日でも随時返済OK)

自宅や出先からカンタンに手続きができるので、ATMまで足を運ぶ必要はありません。

入出金の明細や契約内容の確認も、<はまぎん>マイダイレクトで行なえます。

ただし約定返済が遅れている場合は、随時返済はできなくなるので注意しましょう。

<はまぎん>マイダイレクトを利用する流れは以下の通り。

- 申し込み

(インターネット・窓口) - 契約カードの受け取り

(インターネット:約1週間後・窓口:2~3週間後) - 初回利用登録

(契約カードを手元に用意) - サービスの利用開始

(横浜銀行カードローンの随時返済OK)

<はまぎん>マイダイレクトの利用には、事前の登録が必要なので注意しましょう。

横浜銀行カードローンの随時返済でおトクに完済できる

横浜銀行カードローンの随時返済で、どれほどおトクになるか比較しました。

- +3,000円で完済した場合

- +6,000円で完済した場合

- +10,000円で完済した場合

比較の基準となるのは30万円を借り入れて、最低返済額だけで完済した場合です。

- 利用限度額:300,000円

- 借入金額:300,000円

- 借入金利:年14.6%

- 利息総額:254,751円

(総返済額:554,751円) - 返済回数:159回

(返済期間:13年3ヶ月)

※実際の数字とは異なる場合があります

最低返済額だけで完済しようとすると、とても時間がかかるのがわかりますよね。

随時返済はすべて元金にあてられるので、すればするほど借金は減ります。

まずは随時返済を活用した、3つの比較ケースを見てみましょう。

約定返済日前に随時返済をしても、約定返済をしなくてよくなるわけではありません。

多めに随時返済をして、肝心の約定返済のお金が足りないということは避けてください。

特に高額借り入れの場合は、無理なく返済を続けられることが大事です。

横浜銀行カードローンは低金利の年1.5%~14.6%!競合他社と利息を比較してみた!

横浜銀行カードローンは最高金利が年14.6%と、銀行カードローンの中でも低金利!銀行系カードローンや消費者金融と比べると、明…

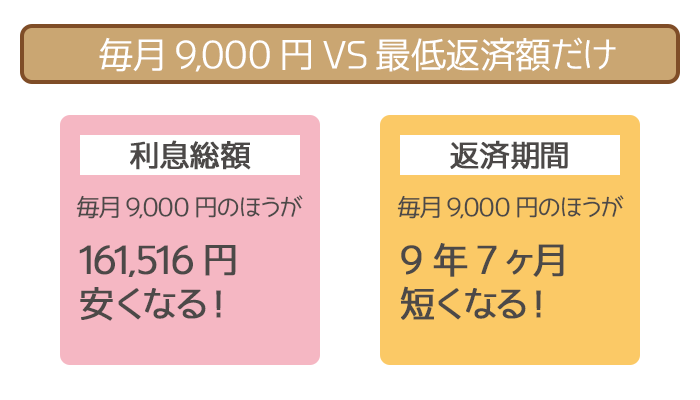

①最低返済額+3,000円(毎月9,000円)で完済した場合

30万円を借り入れて毎月9,000円の返済で完済した場合は以下の通り。

- 利用限度額:300,000円

- 借入金額:300,000円

- 借入金利:年14.6%

- 利息総額:93,235円

(総返済額:393,235円) - 返済回数:44回

(返済期間:3年8ヶ月)

※実際の数字とは異なる場合があります

毎月9,000円で完済した場合を、最低返済額だけで完済した場合と比較してみましょう。

- 毎月9,000円の返済のほうが「利息総額は161,516円安い」

- 毎月9,000円の返済のほうが「返済回数は115回(9年7ヶ月)少ない」

毎月10,000円以下の返済でも、効果が大きいのが一目瞭然です。

カードローン初心者の人は、まず3,000円の随時返済からはじめてみてください。

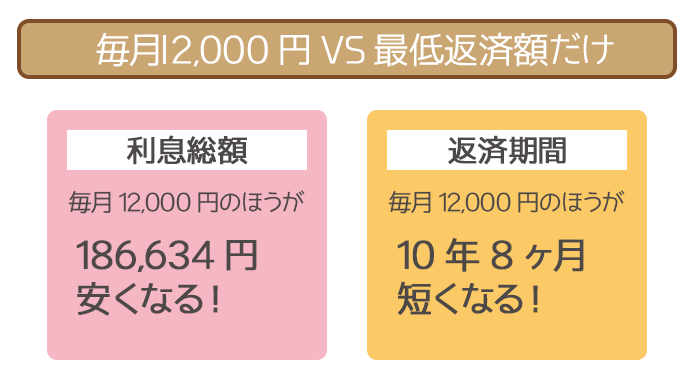

②最低返済額+6,000円(毎月12,000円)で完済した場合

30万円を借り入れて毎月12,000円の返済で完済した場合は以下の通り。

- 利用限度額:300,000円

- 借入金額:300,000円

- 借入金利:年14.6%

- 利息総額:65,117円

(総返済額:365,117円) - 返済回数:31回

(返済期間:2年7ヶ月)

※実際の数字とは異なる場合があります

毎月12,000円で完済した場合を、最低返済額だけで完済した場合と比較してみましょう。

- 毎月12,000円の返済のほうが「利息総額は189,634円安い」

- 毎月12,000円の返済のほうが「返済回数は128回(10年8ヶ月)少ない」

①の随時返済に3,000円プラスするだけで、さらに効果は大きくなりました。

返済期間は10年以上短縮して、借金によるストレスからより早く解放されます。

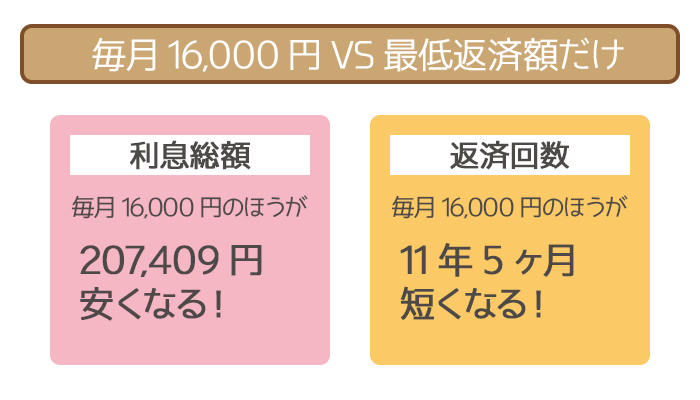

③最低返済額+10,000円(毎月16,000円)で完済した場合

30万円を借り入れて毎月16,000円の返済で完済した場合は以下の通り。

- 利用限度額:300,000円

- 借入金額:300,000円

- 借入金利:年14.6%

- 利息総額:47,342円

(総返済額:347,342円) - 返済回数:22回

(返済期間:1年10ヶ月)

※実際の数字とは異なる場合があります

毎月16,000円で完済した場合を、最低返済額だけで完済した場合と比較してみましょう。

- 毎月16,000円を返済のほうが「利息総額は207,409円安い」

- 毎月16,000円を返済のほうが「返済回数は137回(11年5ヶ月)少ない」

返済能力に余裕がある場合は、さらなる随時返済額のアップを目指してください。

毎月16,000円を返済できれば、返済期間は2年以内におさめられます。

横浜銀行カードローンは最低返済額が低く、とても随時返済しやすいです。

以上の例を参考に随時返済を、かしこく活用してみてください。

横浜銀行カードローンの返済シミュレーションを活用しよう

横浜銀行カードローンは公式サイトで、返済シミュレーションを用意しています。

利用すれば完済したときの「返済回数」と「返済総額」の計算が可能です。

横浜銀行カードローンの返済シミュレーションで、入力する項目は以下の通り。

- 現在の借り入れ金額

(10,000円以上1,000万円以内) - 随時返済の有無

(随時返済を活用するかどうか) - 毎月の返済額

(随時返済ありとした場合のみ)

地方銀行カードローンの公式サイトには、返済シミュレーションはなかなかありません。

その点でも横浜銀行カードローンは返済しやすさが追求されているので、スムーズに完済するためにも活用しましょう。

返済シミュレーションの活用例(100万円を借りた場合)

100万円を借りていると仮定して、返済シミュレーションを利用します。

- 現在の借り入れ金額:100万円

- 随時返済の有無:なし

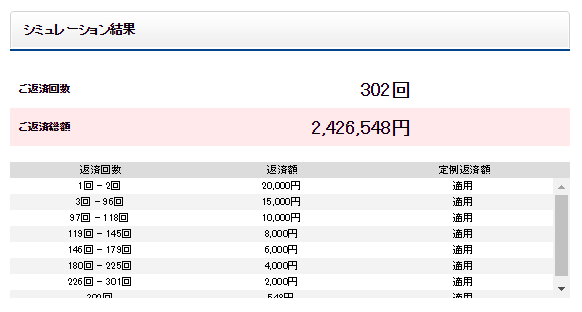

まずは最低返済額だけで完済した場合を見てみましょう。

- 返済回数:302回

(返済期間:25年2ヶ月) - 総返済額:2,426,548円

(利息総額:1,426,548円)

最低返済額しか返済しないと、完済に25年以上かかることが判明しました。

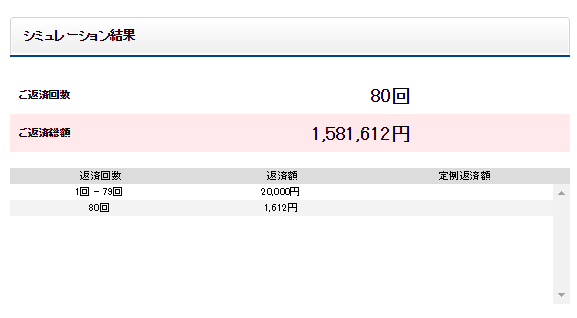

今度は毎月20,000円で完済した場合は、どのくらいおトクになるか見てみましょう。

- 現在の借り入れ金額:100万円

- 随時返済の有無:あり

- 毎月の返済額:20,000円

返済シミュレーションの利用結果は以下のようになりました。

- 返済回数:80回

(返済期間:6年8ヶ月) - 総返済額:1,581,612円

(利息総額:581,612円)

返済期間は20年近く短縮して、総返済額は100万円ほど節約できていますよね。

毎月20,000円を返済できるなら、かなり現実的な数字になることがわかります。

「毎月30,000円なら返済できるけど、そしたらもっとおトクになるのかな・・・」

そんな風に考えながらシミュレートして、返済計画を固めていくことが可能です。

かしこい返済計画を立てるためにも、返済シミュレーションを活用してください。

30,000円の返済によってさらに、返済回数は少なくなり利息総額も減るはずです。

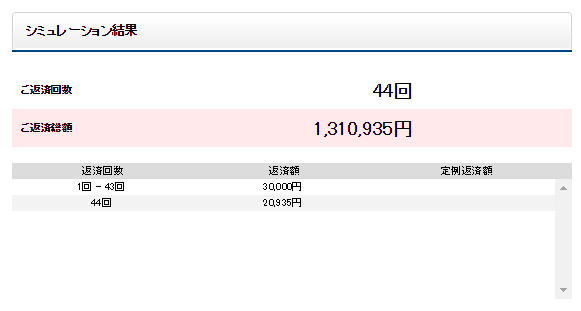

100万円を借り入れて毎月30,000円を返済する場合も、実際にシミュレートしました。

- 現在の借り入れ金額:100万円

- 随時返済の有無:あり

- 毎月の返済額:30,000円

返済シミュレーションの利用結果は以下のようになりました。

- 返済回数:44回

(返済期間:3年8ヶ月) - 総返済額:1,310,935円

(利息総額:310,935円)

毎月20,000円を返済する場合に比べて、さらにおトクになりました。

- 返済回数・・・毎月20,000円の返済よりも36回少ない

- 総返済額・・・毎月20,000円の返済よりも270,677円節約

返済額を10,000円プラスしただけで、返済期間はちょうど3年短縮。

また浮いた金額で大きな買い物ができるくらいに、利息総額も減っています。

横浜銀行カードローンはメガバンク並みに返済しやすい!

大泉 稔(おおいずみ みのる)先生

ファイナンシャルプランナー

【実績】

大泉1級FP技能士事務所 主宰

株式会社fp ANSWER 代表取締役

資格】

NPO法人日本ファイナンシャルプランナーズ協会 CFP(R)認定者

NPO法人確定拠出型年金教育・普及協会 DCアドバイザー

NPO法人金融知力普及協会 金融知力インストラクター

1級FP技能士

1種証券外務員

生命保険大学課程

貸金業取扱主任者