今回は横浜銀行カードローンの増額審査について解説していきます。

- 横浜銀行カードローンの増額審査を受ける方法

- 横浜銀行カードローンの増額審査に通るメリット

- 横浜銀行カードローンの増額審査に「絶対に審査落ちする人」

- 横浜銀行カードローンの増額審査に「審査落ちしやすい人」

- 横浜銀行カードローンの増額審査の流れ

本記事をよく理解して、横浜銀行カードローンの増額審査を突破しましょう。

目次

増額審査のハードルは高い!2社目の申し込みも検討しよう

増額審査は初回審査よりもハードルは高いといえます。

審査に通過するか不安な人は、消費者金融へ申し込むことも検討しましょう。

銀行カードローンと比べた、消費者金融のメリットは3つ。

- 即日融資に対応=申し込んだ当日中に借り入れOK

- WEB完結なら自宅への郵送物をカットできる

- 最大30日間の無利息期間サービスあり

急にお金が必要になった人や、家族に気づかれたくない人にオススメです。

横浜銀行カードローンの増額審査は自分で申し込む必要アリ

横浜銀行カードローンでは、増額案内のハガキなどは届きません。

増額審査を受けたいときは、自分から電話で申し込むことになります。

そのため確実に”増額できる”と感じたタイミングで増額審査を受ける必要があるんですね。

下手に申し込んで落ちてしまうと、逆に限度額が下がってしまう可能性すらあります。

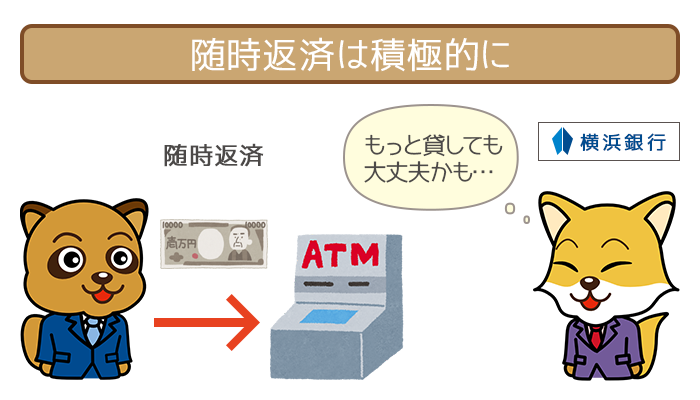

横浜銀行カードローンの増額審査を有利にするカギは”随時返済”

通常のカードローンでは増額案内が届くために、随時返済の活用は必要不可欠です。

案内がない横浜銀行カードローンでも、随時返済しているかは増額審査の大きなポイント。

随時返済を活用すると「お金に余裕がある」と判断されやすくなります。

その結果、横浜銀行側は「もっとお金を貸したいな」と判断してくれるんですね。

いつも返済日を忘れてしまう方や、現在延滞中の方は100%増額審査には通りません。

また随時返済は活用するほど、利息は減少 & 完済までの期間が短縮します。

具体的な利息総額の差は以下の通り。

| 借り入れ額 (金利は年14.6%) |

約定返済のみの 利息総額 |

随時返済 (3,000円)での 利息総額 |

|---|---|---|

| 20万円 (約定返済額4,000円) |

109.980円 (返済期間:78ヶ月) |

47,219円 (返済期間:36ヶ月) |

| 30万円 (約定返済額6,000円) |

165,002円 (返済期間:78ヶ月) |

87,056円 (返済期間:44ヶ月) |

| 40万円 (約定返済額8,000円) |

220,024円 (返済期間:78ヶ月) |

131,335円 (返済期間:49ヶ月) |

※お借入限度額が100万円以下の場合

今後将来的な増額を狙う場合も、随時返済を意識的に行うことをオススメします。

カードローンの返済には2つあります。

- 約定返済・・・毎月の決まった返済日に行なう返済

- 随時返済・・・約定返済とは別に行なう追加の返済

随時返済は、必ずしなければいけないものではありません。

「必ず行なうのが約定返済」「余裕のあるときに行なうのが随時返済」と覚えておきましょう。

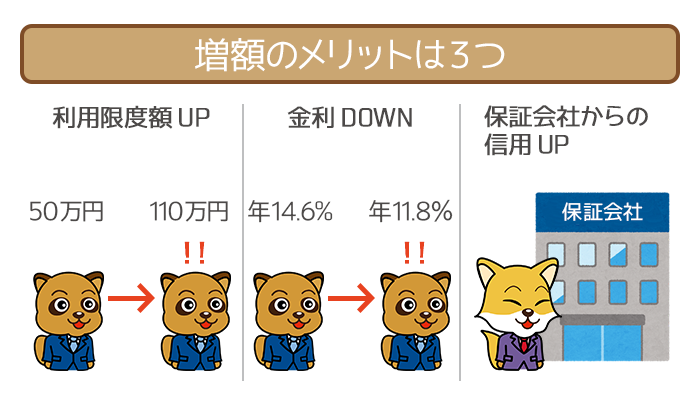

横浜銀行カードローンの増額審査に通るメリット

横浜銀行カードローンの増額審査に通るメリットは3つあります。

- 利用限度額が上がる

- 金利が下がる

- 将来的に信用が高まる

増額(増枠)のメリット①:利用限度額が上がる

利用限度額の引き上げは、今より多くのお金を借りれるということ。

- 資格を取るための学費

- 海外旅行に行く資金

- 自動車ローンの頭金

借りれる金額が増えれば、それだけお金の使い道も広がりますよね。

横浜銀行カードローンは、最短翌日で増額OKです。

緊急でお金が必要になっても、すぐに対応しやすくなります。

横浜銀行カードローンで限度額を引き上げて、ライフスタイルを充実させましょう。

増額(増枠)のメリット②:金利が下がる

横浜銀行カードローンの、利用限度額ごとの適用金利は以下の通り。

| 利用限度額 | 適用金利 |

|---|---|

| 1,000万円 | 年1.5% |

| 900万円超1,000万円未満 | 年2.5% |

| 800万円超900万円以下 | 年3.0% |

| 700万円超800万円以下 | 年3.5% |

| 600万円超700万円以下 | 年4.0% |

| 500万円超600万円以下 | 年4.5% |

| 400万円超500万円以下 | 年4.8% |

| 300万円超400万円以下 | 年6.8% |

| 200万円超300万円以下 | 年8.8% |

| 100万円超200万円以下 | 年11.8% |

| 100万円以下 | 年14.6% |

たとえば50万円の利用限度額が、110万円に増額されたとしましょう。

100万円以下の金利が年14.6%なので、金利を2.8%下げられます。

利用限度額の引き上げにより、金利が下がるメリットは2つ。

- 利息を抑えられる

- 完済までの期間が早まる

金利が下がればそれだけ、毎月返済する元金に上乗せされる利息を減らせます。

その結果、追加で借り入れをしない限り、完済にたどりつくのが早まるんですね。

ただし増額された利用限度額が100万円以下の場合、適用される金利は年14.6%のままです。

新しい利用限度額が100万円超でないと、金利は下がらないので注意してください。

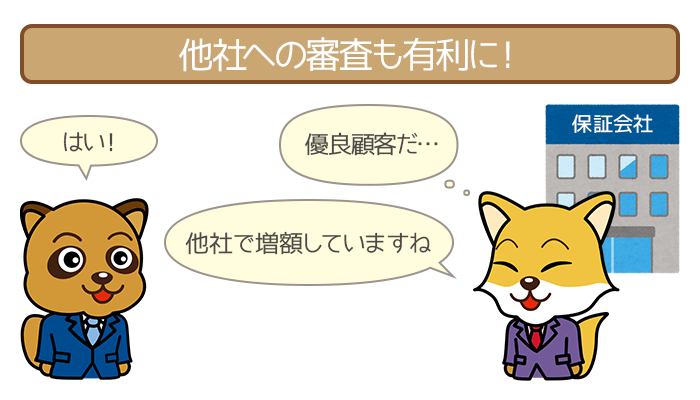

増額(増枠)のメリット③:将来的な信用が高まる

横浜銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社。

横浜銀行カードローンの増額審査に通ると、SMBCコンシューマーファイナンス株式会社が審査を行なう他社カードローンの審査で有利になります。

SMBCコンシューマーファイナンス株式会社が、保証する主なカードローンは以下の通り。

- 三井住友銀行カードローン

- プロミス

- ジャパンネット銀行 カードローン

- 住信SBIネット銀行MR.カードローン

いずれかを利用するときに、保証会社は「過去に増額した=信用できる」と判断されやすくなります。

結果として新規申し込みの審査で優遇される可能性大。

将来お金を借りやすくするためにも、増額審査はぜひ突破したいところです。

申し込むカードローンが違っても保証会社は同じことは珍しくありません。

注意したいのが保証会社が審査を請け負う、他社カードローンで延滞を起こした場合です。

その保証会社が担当するカードローン審査は、大きく不利になるので注意しましょう。

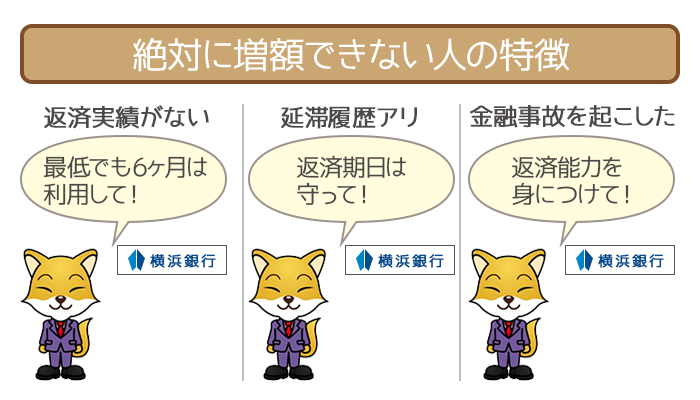

横浜銀行カードローンの増額審査に「絶対に審査落ちする人」

横浜銀行カードローンの増額審査で「絶対に審査落ちする人」は以下の3つ。

- 横浜銀行カードローンでの返済実績がない

- 新規契約時から1日でも延滞している

- 新規契約時から金融事故を起こしている

いずれか1つにでも該当していれば、横浜銀行カードローンの増額審査には通りません。

自分は当てはまっていないか、一度確認しましょう。

絶対に審査落ち①:横浜銀行カードローンでの返済実績がない

お金をきちんと返せる人か判断できないため

増額審査に通るには、新規契約時よりも返済能力が向上しているかがカギ。

(返済能力=借り入れ額を完済する能力のこと)

人にお金を貸した翌日に「もっと貸して!」と言われてもイヤですよね。

それは横浜銀行カードローンにしても同じことです。

新規契約の直後に増額審査を受けても、返済実績がないために増額は見込めません。

目安として横浜銀行カードローンを最低でも6ヶ月は利用して、返済実績を作りましょう。

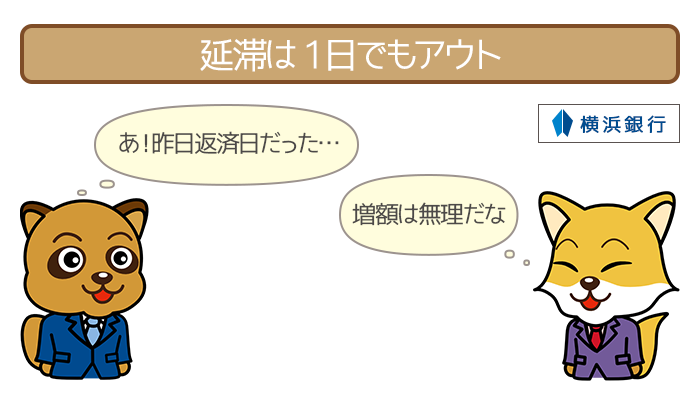

絶対に審査落ち②:新規契約時から1日でも延滞している

延滞=貸し倒れのリスクありと判断されるため

毎月の返済に遅れない=約束の期日を守れることは、増額審査に通るための絶対条件。

横浜銀行カードローンの返済を1日でも遅れたら、増額審査には通りません。

延滞した人にお金を貸すことは、貸し倒れのリスクが大きいためです。

うっかり忘れでも延滞のないように、引き落とし口座の残高には常に気を配りましょう。

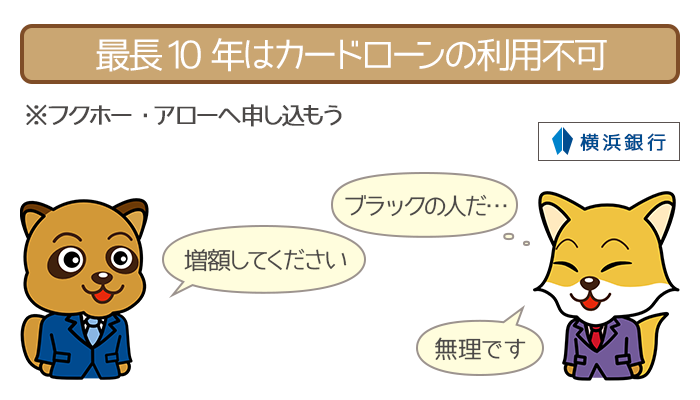

絶対に審査落ち③:新規契約時から金融事故を起こしている

金融事故は返済能力がない人が起こすから

金融事故に当てはまる行為の一例は以下の通り。

- 3ヶ月以上の延滞

- 強制解約

- 代位弁済

- 債務整理

そもそも金融事故は、返済能力が落ちている人が起こしている場合がほとんど。

利用限度額の増額どころか、利用限度額を引き下げられることもありえます。

金融事故を起こすと長くて10年間は、多くのカードローンの審査に通りません。

当然、横浜銀行カードローンでの利用限度額の引き上げはあきらめるべきです。

どうしてもお金を借りたい人は、フクホーやアローといった中小消費者金融での新規借り入れを検討してみましょう。

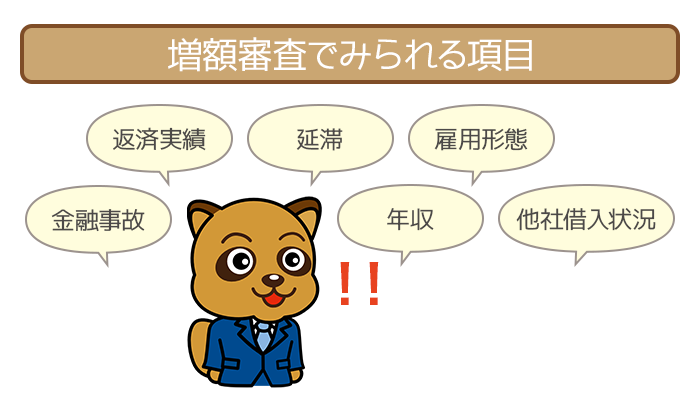

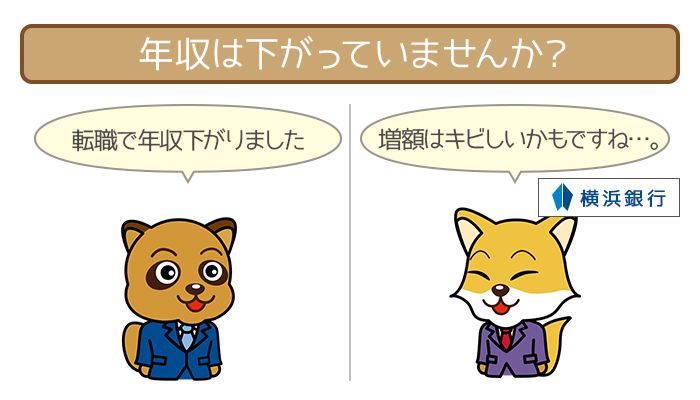

横浜銀行カードローンの増額審査に「審査落ちしやすい人」

横浜銀行カードローンの増額審査に「審査落ちしやすい人」は以下の通り。

- 年収が下がっている

- 雇用形態がレベルダウンしている

- 他社借り入れ状況が悪化している

1つでも当てはまっていれば、増額はできない可能性が高いです。

上記のいずれかの項目に自信がない人はムリをせず、増額審査を見送りましょう。

審査落ちしやすい①:年収が下がっている

年収が下がっていれば不利

利用者の年収は、ダイレクトに「返済能力」として判断される項目です。

新規契約のときと同じく、増額審査でも重要視されるので把握しておきましょう。

なので新規契約のときより年収が下がっていたら、増額審査では不利です。

逆に昇給後に増額審査を受けると、突破できる見込みは大きくなるといえます。

審査落ちしやすい②:雇用形態がレベルダウンしている

公務員>正社員>契約・派遣社員>パート・アルバイト>個人事業主

転職や独立で新規契約のときより、雇用形態がレベルダウンしていたら要注意。

特にアルバイトの人は、正社員に比べて離職の可能性が高いので増額審査では不利です。

また個人事業主の人は「毎月の給料が不安定=貸し倒れのリスクあり」と判断されます。

新規契約時から個人事業主に変わった人は、ビジネスローンへ申し込みましょう。

審査落ちしやすい③:他社借り入れ状況が悪化している

金額・件数いずれかでも増えていたらマイナス

増額審査では、他社借り入れ件数・金額は少ないほど有利です。

新規契約時よりも、他社借り入れ件数・金額が増えている場合は注意してください。

横浜銀行カードローンに「増額しても返済できなさそう」と思われます。

完済が間近なカードローンは、随時返済を活用して完済+解約を済ませましょう。

横浜銀行カードローンでの増額審査の流れ

横浜銀行カードローンの増額審査の流れは以下の通り。

- 増額審査の申し込み(電話)

- 必要書類の提出

- 在籍確認

- 審査結果の通知

- 増額&追加融資

利用限度額を引き上げたい人は、流れをしっかりと予習しておきましょう。

増額審査の流れ①:増額審査の申し込み(電話)

横浜銀行カードローンへ電話をかけて、増額したい旨を伝えます。

ネットからの申し込みは、受け付けていないので注意してください。

増額審査に申し込むための、電話連絡先は以下の通り。

| 電話での申し込み先 | 電話番号 | 受付時間 |

|---|---|---|

| 横浜銀行カードローン受付センター | 0120-458-014 | 【平日】 9: 00~20:00 【土・日・祝日】 9:00~17:00 (12/31~1/3は休業) |

フリーダイヤルなので、通話料金はかかりません。

年末年始以外なら、土日・祝日でも増額の申し込みもOKです。

電話のあとは、必要書類を送るためのSMSがスマホに受信。

(SMS=電話番号でショートメッセージをやり取りするサービス)

そのため電話番号が変わった人は、新しい番号を忘れずに伝えましょう。

また後述する在籍確認を書類で行ないたい人は、この時点で希望する必要があります。

増額審査の流れ②:必要書類の提出

スマホに送られてくるSMSへ、必要書類の画像データを送信します。

一般的なカードローンでは増額審査の際、提出する書類は収入証明書類のみ。

しかし横浜銀行カードローンでは、本人確認書類も必要なので注意が必要です。

| 本人確認書類 (いずれか1点) |

収入証明書類 (いずれか1点) |

|---|---|

| ①運転免許証【表面・裏面の両面】 ②マイナンバーカード(個人番号カード)【表面のみ】 ③在留カード(永住権の記載があるもの)・特別永住者証明書 ④パスポート(住所記入欄があるもの)【顔写真および住所記載のページ】 ⑤パスポート(住所記入欄がないもの)【顔写真ページ】+住民票または公共料金等の領収書の写し※1 ⑥健康保険証※2+住民票または公共料金等の領収書の写し※1※1現住所の記載があるもの ※2お名前・現住所および被保険者・被扶養者のページ、カード型の場合は表面・裏面の両面 |

源泉徴収票 (勤務先の会社名の記載のあるもの) |

| 納税証明書 (税務署の発行印があるもの) |

|

| 確定申告書 (税務署の受付印があるもの) |

|

| 住民税決定通知書 (市区町村の発行印があるもの) |

※1現住所の記載があるもの

※2お名前・現住所および被保険者・被扶養者のページ、カード型の場合は表面・裏面の両面

本人確認書類は、氏名・住所・生年月日が記載されている面を撮影・提出。

有効期限内のものであるかも、忘れず確認してください。

また収入証明書類は、勤務先や税務署などの発行印があるものが有効です。

なお外国籍の人は、在留カード or 特別永住者証明書を忘れずに提出しましょう。

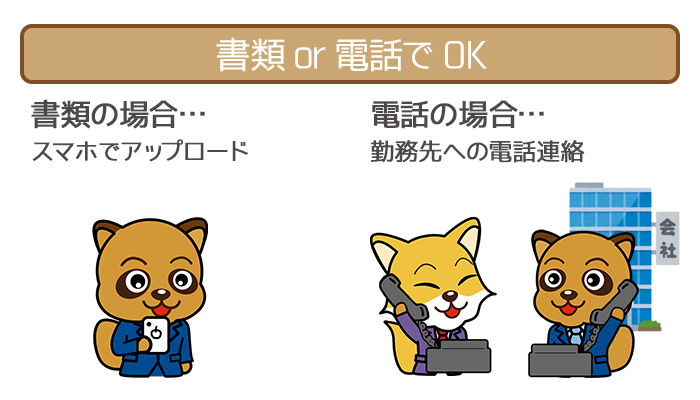

増額審査の流れ③:在籍確認

新規契約時と同じ職場で働いていても、在籍確認は必ず行なわれます。

新規契約の審査時と同じく、在籍確認の方法は「電話」「書類」から選択OK。

問い合わせると「事前にお伝えいただければ、書類で在籍確認を行ないます」とのこと。

そのため申し込み時に何も伝えなければ、勤務先に電話がかかってきます。

「職場に絶対に電話をかけて欲しくない!」という人は、書類で行ないましょう。

書類での在籍確認は、電話連絡と比べて以下のメリットがあります。

- 電話がいつかかってくるのか気にならない

- 電話に出たあとに言い訳をしなくていい

- 日中は勤務先が閉まっていても在籍確認は行なえる

- 派遣社員の人でもクリアしやすい

書類での在籍確認は、時間帯や言い訳の準備を心配しなくてもいいんですね。

心理的な負担を減らすためにも、書類での在籍確認がオススメです。

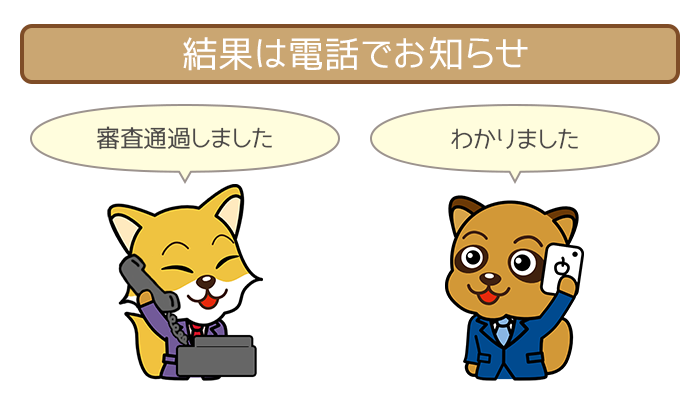

増額審査の流れ④:増額審査&審査結果の通知

在籍確認までの流れを済ませれば、増額審査は自動的に実施されます。

増額審査の実施時間は、横浜銀行カードローン受付センターの営業時間と同じ。

(平日:9: 00~20:00・土日祝日:9:00~17:00)

審査結果の通知までの時間を問い合わせてみました。

回答は「早ければ最短で翌日に電話でお知らせいたします」とのこと。

スマホは常に手元に置いて、いつでも電話をとれるようにしておきましょう。

増額審査の流れ⑤:増額(増枠)& 追加融資

増額審査に通ったら、通知があった日から利用限度額が引き上げられます。

利用限度額がいっぱいだった場合でも、増額分は新たにキャッシングOKです。

増額審査をクリアしても、追加融資を受ける方法は今までと変わりません。

- ATMによる借り入れ

- <はまぎん>マイダイレクトによる振り込み融資

(インターネットバンキング)

返済について詳しく知りたい人は、以下の記事をご参照ください。

大泉 稔(おおいずみ みのる)先生

ファイナンシャルプランナー

【実績】

大泉1級FP技能士事務所 主宰

株式会社fp ANSWER 代表取締役

資格】

NPO法人日本ファイナンシャルプランナーズ協会 CFP(R)認定者

NPO法人確定拠出型年金教育・普及協会 DCアドバイザー

NPO法人金融知力普及協会 金融知力インストラクター

1級FP技能士

1種証券外務員

生命保険大学課程

貸金業取扱主任者