本記事では消費者金融からの借り換えについて解説していきます。

- 消費者金融からの借り換えについて

- 消費者金融からの借り換えのメリット・デメリット

- 消費者金融からの借り換えに適した銀行系カードローン

- 消費者金融からの借り換えによる利息総額の差

- 消費者金融から借り換えるときの注意点

「消費者金融からどこに借り換えすればおトクになるの?」

「借り換えでどれだけ返済の負担が減らせるの?」

本記事を参考にして、かしこく消費者金融を借り換えましょう。

目次

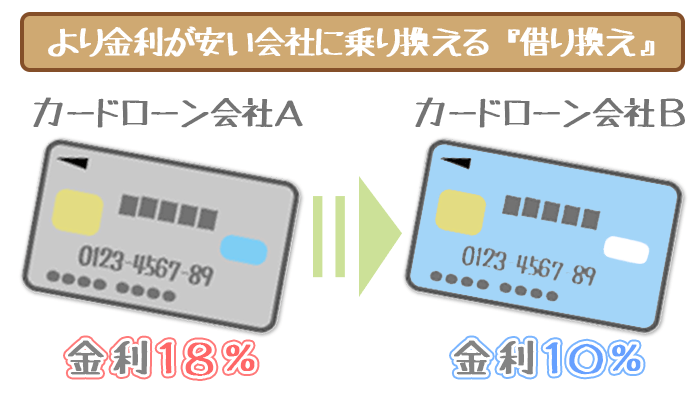

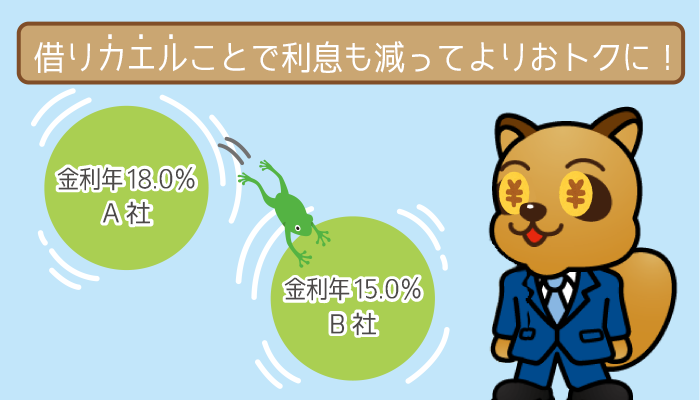

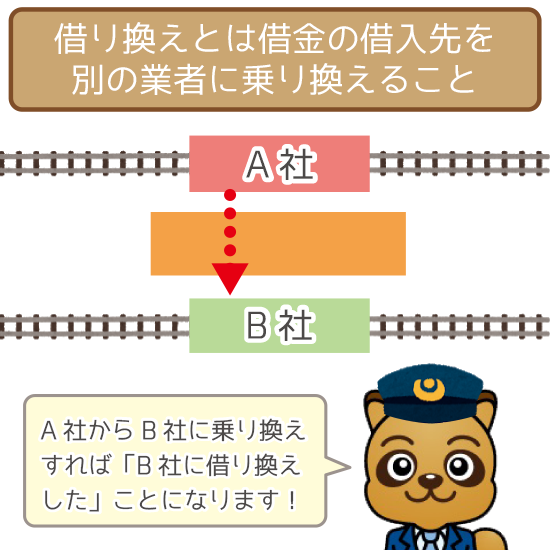

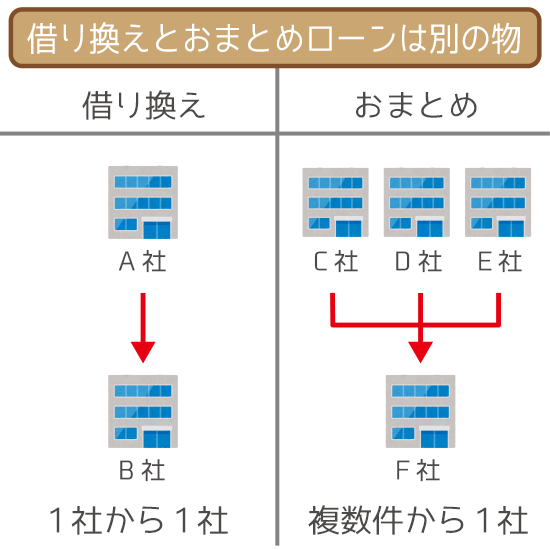

消費者金融からの借り換えとは

借り換え=他社への乗り換え

借り換えとは、ある業者での1件の借金を別の業者に移し替えること。

通常は「高金利な業者から低金利な業者への乗り換え」を指すんですね。

A社の借金をB社に移し替えれば、A社からB社に借り換えたことになります。

| 借り換え前 | 借り換え後 |

|---|---|

| A社 (適用金利:年18.0%) |

B社 (適用金利:年15.0%) |

借り換えは住宅ローンが一般的に有名ですが、カードローンでも借り換えはOKです。

ただし新規契約時と同じように、審査に通過しないと借り換えることはできません。

借り換えとおまとめローンの違い

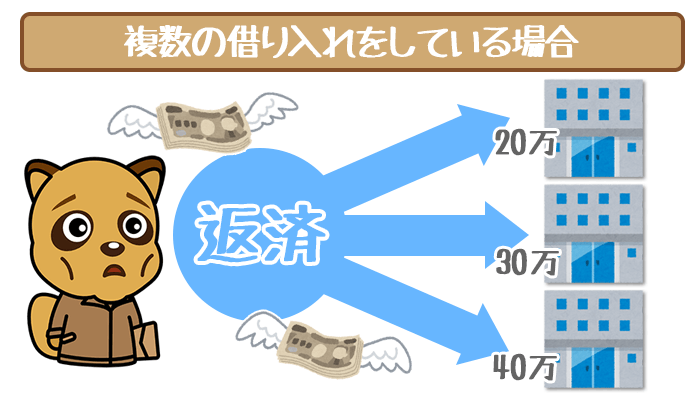

借金を別の業者へ移し替える方法には、他におまとめローンがあります。

借り換えとおまとめローンの違いは以下の通り。

| 方法 | 借り換え | おまとめローン |

|---|---|---|

| 件数 | 1件から1件 | 複数件から1件 |

| 専用商品の有無 | なし | あり |

おまとめローンは複数社の借金を1社にまとめる方法で、借り換えとは別です。

つまり現在の借り入れ件数が何件かで、どちらになるかが決まるんですね。

複数社からお金を借りている人は、おまとめローンを検討しましょう。

厳密には大きいくくりの中では、おまとめローンは借り換えの方法の1つになります。

そのため借り換えとおまとめローンは、業者によっては明確に呼び分けられていません。

- アコム「貸金業法に基づく借換え専用ローン」

- アイフル「かりかえMAX」

- ノーローン「かりかエール」

名前に「借り換え」と入っていますが、どれもおまとめローン専用商品。

借り換えができないことはないですが、基本的に複数社の一本化のための商品です。

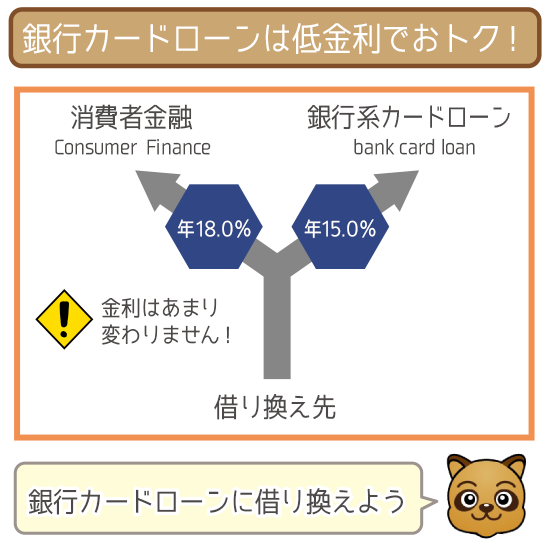

消費者金融からの借り換えは銀行系カードローンがベスト

大手消費者金融の金利はそれほど差がありません。

そのため消費者金融から消費者金融に借り換えるメリットはほぼゼロです。

| 消費者金融 | 金利 |

|---|---|

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年4.5%~17.8% |

|

年3.0%~18.0% |

|

年4.5%~18.0% |

アコムを年18.0%の金利で利用した場合、他社に借り換えてもあまりおトクになりません。

最高金利が一番低いプロミスに借り換えても、年0.2%しか減らせないからです。

消費者金融を利用している方は、銀行系カードローンへの借り換えをオススメします。

銀行系カードローンは、消費者金融に比べて低金利で借り換えにピッタリです。

消費者金融から銀行系カードローンに借り換えるメリット

消費者金融から銀行系カードローンに借り換えるメリットは以下の通り。

- 利息負担を減らせる

- 追加融資を受けられる

借り換えのメリットは、返済に関するものだけではありません。

メリット①:利息負担を減らせる

先述した通り、銀行系カードローンは低金利で利用できます。

そのため借り換え先の金利が低ければ、利息総額もふくらみません。

例えば年18.0%の消費者金融から、年14.0%の銀行系カードローンに借り換えたとします。

年4.0%分金利が下がるので、最終的な利息総額は大幅に削減されるはずです。

借入残高にもよりますが、たった年4.0%でも利息にはかなり影響が出てきます。

低金利により利息負担を減らせるのは、借り換えの大きなメリットです。

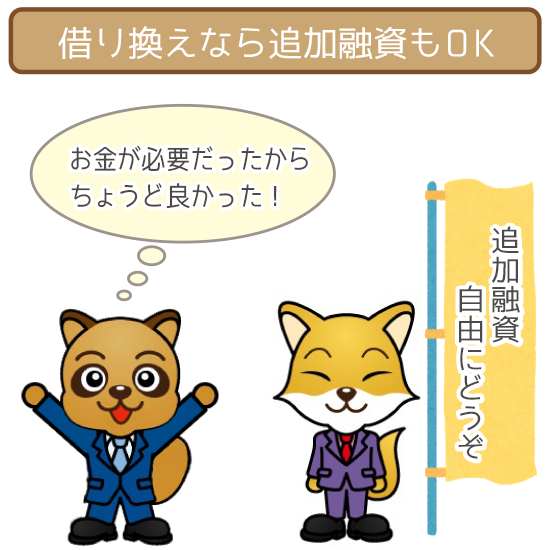

メリット②:追加融資が受けられる

おまとめローンの専用商品は基本的に、返済のみの利用しかできません。

追加でお金を借りたい場合には、別の業者に申し込む必要があります。

一方で借り換えならば、利用限度額内なら追加融資もOKです。

緊急でお金が必要になっても、すぐに借りられるので助かります。

ただし利用限度額は、借り換え元の借入残高を超えて設定されることは少ないです。

そのため追加融資を受けるにはある程度、返済をすすめる必要があります。

消費者金融から銀行系カードローンに借り換えるデメリット

消費者金融から銀行系カードローンに借り換えるデメリットは以下の通り。

- 最低返済額が少ないと利息総額が増える

- 審査が厳しくなる

実際に借り換えに申し込む前に、デメリットについても把握しておきましょう。

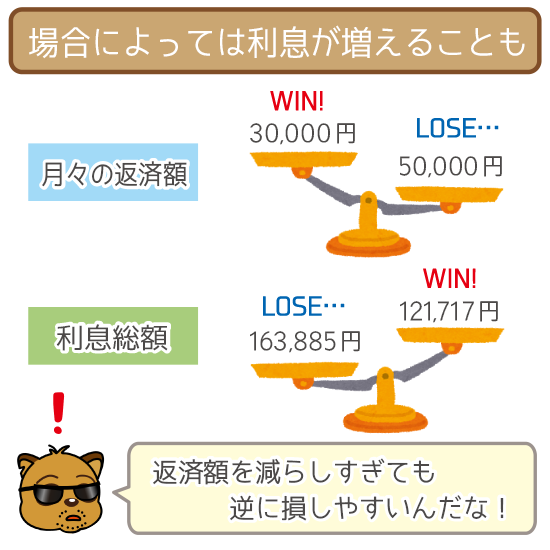

デメリット①:最低返済額が少ないと利息総額が増える

毎月の最低返済額は、全ての業者で同じというわけではありません。

最低返済額が少ない業者に借り換えると、返済期間が延びてしまうこともあります。

返済期間が長くなれば利息総額も増えてしまうので注意してください。

低金利の業者に借り換えても、利息総額が増えれば借り換えの効果は薄くなります。

お金に余裕があれば積極的に随時返済して、返済期間が延びないようにしましょう。

80万円の借り換え前・借り換え後の利息総額の差は以下の通り。

| 適用金利 | 最低返済額 | 利息総額 | 返済回数 (返済期間) |

|---|---|---|---|

| 年18.0% (借り換え前) |

50,000円 | 121,717円 | 19回 (1年7ヶ月) |

| 年14.0% (借り換え後) |

30,000円 | 163,885円 | 33回 (2年9ヶ月) |

上記例では借り換えで金利が年4.0%も下がっています。

しかし最低返済額が2万円減ったために完済が遠くなり、利息総額が増える結果となりました。

借り換え後に最低返済額が低くなっても、積極的な随時返済で返済総額をおさえられます。

デメリット②:審査が厳しくなる

消費者金融から銀行系カードローンに借り換える流れは以下の通り。

- A社から借り換えるためにB社に申し込む

- A社の借入残高分だけB社からお金を借りる

- A社の借入残高を完済する

- B社の返済が開始する

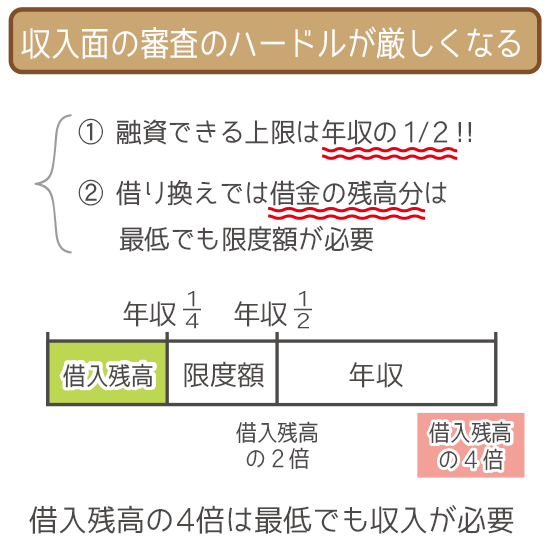

借り換え時に現在の借り入れが2倍(A社+B社)になることがわかりますよね。

銀行系カードローンは総量規制の対象外ですが、融資するのは申込者の年収の半額まで。

借り換えのためには、最低でも現在の借入残高の4倍の年収が必要といえます。

そのため通常よりも審査が厳しくなることは、きちんと把握しておきましょう。

ただし借り換え目的であることが伝われば、柔軟に審査してくれるかもしれません。

多少年収が足りなくても、事前に相談すれば審査突破の可能性も上がります。

一般的に借り換えは、50万円を超える利用限度額が適用されます。

50万円超になる場合、申し込み時に収入証明書類の提出が必須です。

- 源泉徴収票

- 給与明細書

- 課税証明書

- 確定申告書

収入証明書類は用意に時間を要することもあるので、事前に用意しておきましょう。

消費者金融からの借り換えに適した銀行系カードローン

消費者金融からの借り換えは、以下の銀行系カードローンがオススメです。

| カードローン | 金利 (適用金利) |

利用限度額 |

|---|---|---|

みずほ銀行カードローン みずほ銀行カードローン |

年2.0%~14.0% ※1 | 10万円~800万円 |

住信SBIネット銀行 住信SBIネット銀行「MR.カードローン」 |

【プレミアムコース】 年0.99%~7.99%※2 【スタンダードコース】 年8.39%~14.79%※2 |

【プレミアムコース】 10万円~1,200万円 【スタンダードコース】 10万円~300万円 |

オリックス銀行カードローン オリックス銀行カードローン |

年1.7%~17.8% | 10万円~800万円 |

※1 住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

※2 プレミアムコースの年0.99%とスタンダードコースの年8.39%は

特定の条件を満たした場合に適用

低金利な銀行系カードローンを利用して、おトクな借り換えを目指しましょう。

オススメ業者①:みずほ銀行カードローン

- 金利は年2.0%~14.0%※と業界屈指の低さ

- 申し込みはWEB完結で来店不要

- みずほ銀行の口座があれば申し込みがスムーズ

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

みずほ銀行カードローンはメガバンク系で、銀行系の中でも金利が低いです。

申し込みから融資までWEB完結に対応しているため、銀行に来店する必要もありません。

また銀行口座があれば、口座開設不要なので手続きにかかる時間を短縮できます。

みずほ銀行の口座がある人は、優先的に借り換えを検討してみましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

消費者金融からの借り換えに適した金利の安さが魅力的です。

関連記事②:みずほ銀行カードローンは低金利!ムダな利息を抑えたいならみずほ一択!

関連記事③:みずほ銀行カードローンの審査の流れと3つの審査基準まとめ

オススメ業者②:住信SBIネット銀行「MR.カードローン」

- スタンダードコースは最高金利が年14.79%と低め

- プレミアムコースはより低金利で借り換えにピッタリ

- 銀行口座がある人は手続きの時間を短縮できる

住信SBIネット銀行「MR.カードローン」は、金利の異なる2つのコースがあります。

- プレミアムコース

基準金利:年1.59%~7.99%(年0.99%※~7.99%) - スタンダードコース

基準金利:年8.99%~14.79%(年8.39%※~14.79%)

※プレミアムコースの年0.99%とスタンダードコースの

年8.39%は特定の条件を満たした場合に適用

どちらのコースを利用するかは、申し込みフォームで選択することが可能です。

ただしプレミアムコースを選んでも、スタンダードコースになることもあります。

しかしスタンダードコースでも、消費者金融よりも確実におトクになるはずです。

住信SBIネット銀行「MR.カードローン」に

申し込んでみる

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

プレミアムコースは最高金利が年7.99%(スタンダードコースは年14.79%)。

関連記事②:住信SBIネット銀行 MR.カードローンの申し込みはWEB完結!実際の画面で流れを解説。

関連記事③:住信SBIネット銀行ミスターカードローンの審査は甘い?3つの審査基準から紐解く

オススメ業者③:オリックス銀行カードローン

- 金利は年1.7%~17.8%と高額での利用ほどおトク

- 銀行系カードローンなのに口座開設は一切不要

- ネット銀行系なので来店不要で申し込める

オリックス銀行カードローンは高額融資になるほど、他社よりも金利が低くなります。

そのため他社借り入れがたくさんある方は、ぐんと金利を下げられるかもしれません。

また銀行系カードローンでは珍しく、銀行口座を所有していなくても利用できます。

来店不要・WEB完結で申し込めるため、手続きの負担が少ないのもメリットです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

口座開設・来店不要で審査結果を受け取れます。

借り換え前・借り換え後の利息を5つのケースで比較してみた

借入残高 × 利率 ÷ 365 × 利用日数=利息総額

オススメ銀行系カードローン3社と、借り換え前の消費者金融で利息総額を比較しました。

- 50万円借りて365日(1年)で完済した場合

- 80万円借りて730日(2年)で完済した場合

- 100万円借りて1095日(3年)で完済した場合

- 150万円借りて1460日(4年)で完済した場合

- 300万円借りて1825日(5年)で完済した場合

結論を先にいうと、消費者金融(借り換え元)の5割~7割ほどに利息をおさえられました。

銀行系カードローンへ借り換えを検討する際は、利息総額の比較結果も参考にしてください。

利息比較①:50万円借りて365日(1年)で完済した場合

50万円借りて365日で完済した場合の利息総額は以下の通り。

| カードローン | 金利 | 利息総額の目安 |

|---|---|---|

| (プレミアムコース) |

年7.99% | 39,950円 |

|

年14.0% | 70,000円 |

| (スタンダードコース) |

年14.79% | 73,950円 |

|

年15.0% | 75,000円 |

| 大手消費者金融A社 | 年18.0% | 90,000円 |

大手消費者金融A社から借り換えれば、利息総額は以下のように減らせます。

- MR.カードローン・プレミアムコース

⇨ 利息総額は50,050円削減!

- みずほ銀行カードローン

⇨ 利息総額は20,000円削減! - MR.カードローン・スタンダードコース

⇨ 利息総額は16,050円削減! - オリックス銀行カードローン

⇨ 利息総額は15,000円削減!

※実際の数字とは異なる場合があります

借り入れ金額がそれほど多くなくても、利息総額の差は開いたのがわかりますよね。

比較的少額の借り換えでも、銀行系カードローンの低金利の強みは活かせそうです。

利息比較②:80万円借りて730日(2年)で返済した場合

80万円借りて730日で完済した場合の利息総額は以下の通り。

| カードローン | 金利 | 利息総額の目安 |

|---|---|---|

| (プレミアムコース) |

年7.99% | 127,840円 |

|

年13.0% | 208,000円 |

|

年14.0% | 224,000円 |

| (スタンダードコース) |

年14.79% | 236,640円 |

| 大手消費者金融A社 | 年18.0% | 288,000円 |

大手消費者金融A社から借り換えれば、利息総額は以下のように減らせます。

- MR.カードローン・プレミアムコース

⇨ 利息総額は160,160円削減! - オリックス銀行カードローン

⇨ 利息総額は80,000円削減! - みずほ銀行カードローン

⇨ 利息総額は64,000円削減! - MR.カードローン・スタンダードコース

⇨ 利息総額は51,360円削減!

※実際の数字とは異なる場合があります

プレミアムコースは、15万円以上も利息がおトクになっていますよね。

返済期間が長くなっても、低金利な分利息総額の差はかなり開いています。

利息比較③:100万円借りて1095日(3年)で返済した場合

100万円借りて1,095日で完済した場合の利息総額は以下の通り。

| カードローン | 金利 | 利息総額の目安 |

|---|---|---|

| (プレミアムコース) |

年7.99% | 239,700円 |

|

年12.0% | 360,000円 |

|

年12.0% | 360,000円 |

| (スタンダードコース) |

年14.79% | 443,700円 |

| 大手消費者金融A社 | 年15.0% | 450,000円 |

大手消費者金融A社から借り換えれば、利息総額は以下のように減らせます。

- MR.カードローン・プレミアムコース

⇨ 利息総額は210,300円削減! - みずほ銀行カードローン

⇨ 利息総額は90,000円削減! - オリックス銀行カードローン

⇨ 利息総額は90,000円削減! - MR.カードローン・スタンダードコース

⇨ 利息総額は6,300円削減!

※実際の数字とは異なる場合があります

プレミアムコースとの利息総額の差は、20万円以上にもなりました。

借り入れ金額が高額になれば、低金利による強みがより一層際立ちます。

利息比較④:150万円借りて1460日(4年)で完済した場合

150万円借りて1,460日で完済した場合の利息総額は以下の通り。

| カードローン | 金利 | 利息総額の目安 |

|---|---|---|

|

年6.0% | 360,000円 |

| (プレミアムコース) |

年6.69% | 401,400円 |

| (スタンダードコース) |

年11.99% | 719,400円 |

|

年12.0% | 720,000円 |

| 大手消費者金融A社 | 年14.0% | 840,000円 |

大手消費者金融A社から借り換えれば、利息総額は以下のように減らせます。

- オリックス銀行カードローン

⇨ 利息総額は480,000円削減! - MR.カードローン・プレミアムコース

⇨ 利息総額は438,600円削減! - MR.カードローン・スタンダードコース

⇨ 利息総額は120,600円削減! - みずほ銀行カードローン

⇨ 利息総額は120,000円削減!

※実際の数字とは異なる場合があります

プレミアムコースとオリックス銀行カードローンは、利息がかなりおさえられます。

100万円を超える高額のおまとめでは、オリックス銀行の強みが発揮されるでしょう。

利息比較⑤:300万円借りて1825日(5年)で完済した場合

300万円借りて1,825日で完済した場合の利息総額は以下の通り。

| カードローン | 金利 | 利息総額の目安 |

|---|---|---|

|

年5.0% | 750,000円 |

| (プレミアムコース) |

年5.29% | 793,500円 |

|

年7.0% | 1,050,000円 |

| (スタンダードコース) |

年8.99% | 1,348,500円 |

| 大手消費者金融A社 | 年12.0% | 1,800,000円 |

大手消費者金融A社から借り換えれば、利息総額は以下のように減らせます。

- オリックス銀行カードローン

⇨ 利息総額は1,050,000円削減! - MR.カードローン・プレミアムコース

⇨ 利息総額は1,006,500円削減! - みずほ銀行カードローン

⇨ 利息総額は750,000円削減! - MR.カードローン・スタンダードコース

⇨ 利息総額は451,500円削減!

※実際の数字とは異なる場合があります

オリックス銀行とプレミアムコースは、利息の差が100万円以上にも広がりました。

高額借り入れ・長期利用になるほど、低金利のカードローンの強みはハッキリ出ます。

消費者金融から借り換えるときの4つの注意点

消費者金融から銀行系カードローンに借り換えるときの注意点は以下の通り。

- 口座開設が必要なことが多い

- 即日融資で借り換えできない

- 利用目的は「借り換え」を選ぶ必要がある

- 借り換え元の業者に返済する必要がある

銀行系は消費者金融に比べて、手続きが複雑になることもあるので注意しましょう。

銀行系カードローン審査の流れ自体は、消費者金融とほぼ同じです。

- 申し込み

- 仮審査

(スコアリングシステム・信用情報の照会) - 本審査

(在籍確認・必要書類の提出) - 契約

ただし消費者金融と銀行系カードローンでは、いくつか異なる点があります。

| 異なる点 | 消費者金融 | 銀行系カードローン |

|---|---|---|

| 口座なしで申し込み | ||

| 即日融資 | ||

| 書類での在籍確認 |

銀行系カードローンの審査時間は、数日かかることも珍しくありません。

慎重に審査するため、消費者金融のような柔軟な対応は難しいといえるでしょう。

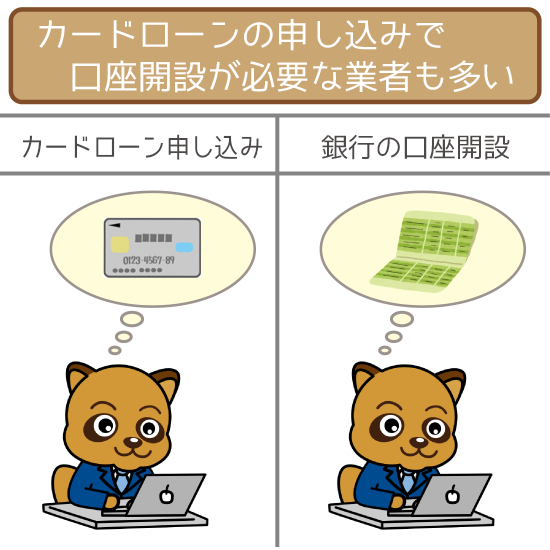

注意点①:口座開設が必要なことが多い

一部の銀行系カードローンでは、申し込みの際に銀行口座の開設が必要になります。

| カードローン | 口座なしで申し込める |

|---|---|

|

|

|

|

|

オリックス銀行カードローン以外は、銀行口座を所有していないと利用できません。

口座開設の手続きが加わると、審査時間が1週間ほど長引く可能性が強くなります。

どの口座もない方は、オリックス銀行カードローンでのおまとめがおすすめです。

注意点②:即日融資で借り換えられない

銀行系カードローンには、申し込み当日に借り換えできる業者はまずありません。

| カードローン | 即日借り換え |

|---|---|

|

|

|

|

|

口座開設がない場合でも審査が終わるまで、最短2営業日はかかります。

特にオリックス銀行カードローンは時間が伸びやすく、利用できるのは早くて4営業日後。

急いで借り換えたい人は以上を踏まえて、なるべく早めに申し込むようにしましょう。

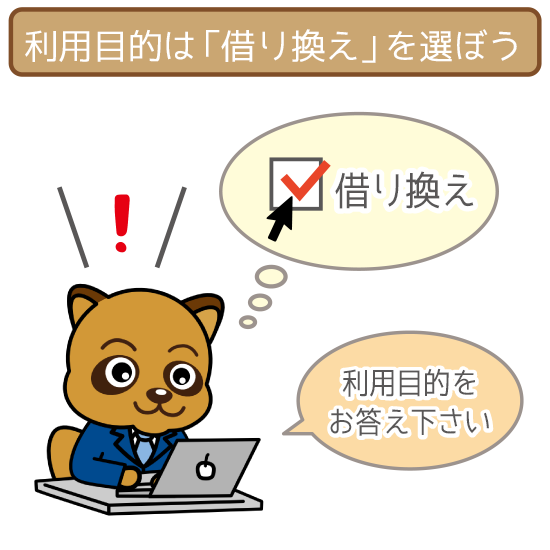

注意点③:利用目的は「借り換え」を選ぶ必要がある

銀行系カードローンによっては、借りたお金の利用目的を選択する項目があります。

申し込みフォームに利用目的を選択する項目があるか、以下の表にまとめました。

| カードローン | 利用目的の選択項目 |

|---|---|

|

|

|

|

|

今回紹介した全ての業者の申し込みフォームに、利用目的を選ぶ項目がありました。

利用目的の欄に必ずチェックを入れて、借り換えのために申し込むことを伝えましょう。

事前に借り換え目的を伝えないと、審査のハードルがグッと上がるので注意してください。

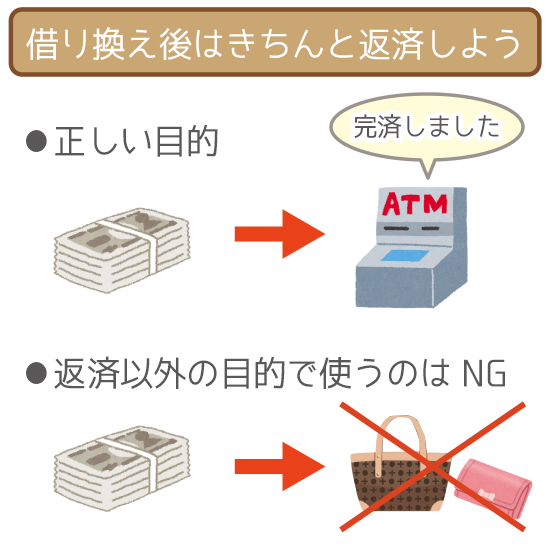

注意点④:借り換え元の業者に返済する必要がある

返済代行とは借り換え先の業者が、利用者に代わって借り換え元を完済すること。

オススメ業者の中では、みずほ銀行カードローンしか返済代行を引き受けていません。

| カードローン | 返済代行 |

|---|---|

|

|

|

|

|

3社中2社は自分で他社に完済する必要があるため、多少手間がかかります。

またその際は借り換え以外の目的でお金を使わないようにしてください。

なお代行してくれるのは返済のみで、解約は自分で手続きする必要があります。

消費者金融から銀行系カードローンへの借り換えで利息を減らせる!

低金利の銀行系カードローンに借り換えることで、毎月の利息負担を軽減できます。

借り換えにオススメな銀行系カードローン3社は以下の通り。

高額借り入れ・長期返済になるほど、借り換えによる低金利の恩恵は大きくなります。

ただし申し込みでは、借り換えで利用したい旨を伝えるのを忘れないでください。

スムーズに審査を突破して、低金利な銀行系カードローンへ借り換えましょう。

▼各銀行系カードローンで借り入れを一本化したい

- みずほ銀行カードローンを利用したい方はこちらをチェック

→ みずほ銀行カードローンの申し込み方法はWEB完結が最速!低金利の融資を実現しよう! - 住信SBIネット銀行「MR.カードローン」を利用したい方はこちらをチェック

→ 住信SBIネット銀行 MR.カードローンの申し込みはWEB完結!実際の画面で流れを解説。 - オリックス銀行カードローンを利用したい方はこちらをチェック

→ オリックス銀行カードローンの申し込み方法を実際の画像付きで超詳しく教えます。