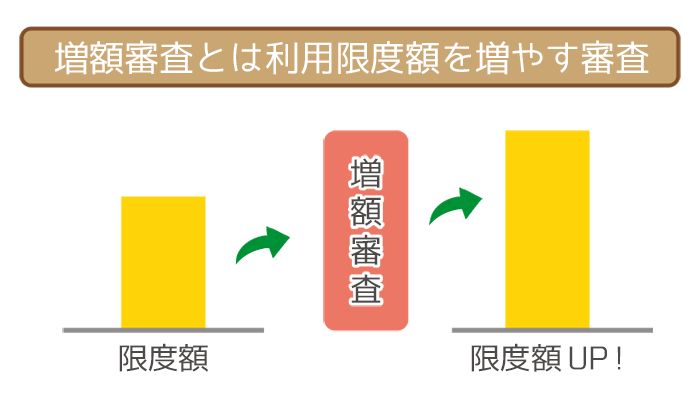

本記事は三井住友銀行カードローンの増額審査についてまとめています。

本記事を参考にして、利用限度額(契約極度額)の引き上げを目指しましょう。

| 金利 (実質年利) |

年1.5%~14.5% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 増額審査の 申し込み方法 |

・電話 ・ローン契約機 |

| 増額審査時の 在籍確認 |

あり (勤務先への電話) |

| 電話申し込みの ダイヤル先 |

0120-923-923 9:00~21:00(12 月 31 日から 1 月 3 日を除く) |

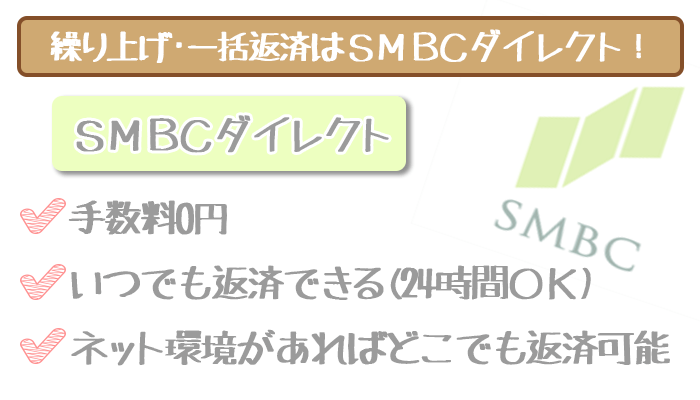

| WEB完結申し込み |

※三井住友銀行の普通預金口座・キャッシュカードをお持ちなら、申込から契約までの手続きがWEBで完結。

三井住友銀行カードローン審査超まとめ!審査落ちを防ぐための決定版です【審査の流れがわかる】

本記事では三井住友銀行カードローンの審査に関する全知識をまとめています。安定収入や年齢、雇用形態などといった審査基準さ…

目次

増額審査が不安なら2社目への申し込みを検討しよう

増額審査は正直なところ、新規申込時の審査よりもハードルは高いです。

単純に現在の利用限度額がいっぱいならば、2社目の申し込みを検討しましょう。

- 審査は確実に受かりたい

- 今日中に借りたい

上記を希望している人には、消費者金融への申し込みがおすすめです。

2社目のカードローンについて詳しくは、以下の記事をご参照ください。

おすすめの消費者金融は「SMBCモビット」

- 土日祝日も即日融資OK

- WEB完結で電話連絡をカットできる

三井住友銀行カードローンの増額審査は、数日かかる場合もあります。

しかし消費者金融のSMBCモビットなら、申し込んだその日に借り入れOKです。

(申し込みの曜日・時間帯によっては翌日以降の取り扱いとなる場合あり)

また三井住友銀行カードローンは必ず在籍確認があり、職場への電話は避けられません。

ですがSMBCモビットならば、WEB完結で申し込めば職場への電話連絡なしにできます。

即日&職場への電話連絡なしで借りたいならSMBCモビット一択です。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

関連記事②:SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

三井住友銀行カードローンから増額を案内される可能性アリ!

三井住友銀行カードローンの増額審査は、自分から申し込んでもOKです。

ただし優良な利用者には「増額審査を受けませんか?」と案内されることもあります。

現在の返済能力や返済状況を認められた上で、お誘いの電話がかかってくるんですね。

自分で申請した場合よりも、増額審査のお誘いがあったほうが増額できる可能性は高いです。

増額案内の電話がかかってきた人は、前向きに増額を検討してみましょう。

増額案内の電話がかかってきても、絶対に増額審査に通るわけではないので注意が必要です。

とはいえ恐れることはありません。増額審査の電話がかかってくるのは、

「この人なら増額できる」と三井住友銀行カードローン側が判断した人のみ。

ただしカードローンやキャッシングでの他社借り入れが、増えていたりすれば評価はマイナスです。

「随時返済の活用」で増額審査が有利になる

三井住友銀行が増額させたい人はズバリ「増額しても順調に返済できる人」。

そのため増額を案内されるには、随時返済(追加の返済)の活用が欠かせません。

追加で返済を繰り返していれば「返済能力に余裕があること」のアピールになります。

(返済能力・・・設定された利用限度額いっぱいに借りても完済できる能力)

増枠を考えている人は今のうちから、毎月の返済に随時返済を取り入れるのがオススメです。

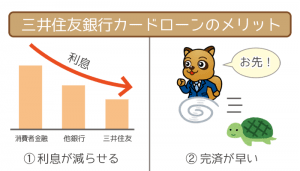

三井住友銀行カードローンの増額審査を受けるメリット3つ

三井住友銀行カードローンの増額審査に受かるメリットは以下の通り。

- ライフスタイルの幅が広がる

- 適用金利(借入利率)が下がる

- 将来的な信用が高まる

利用限度額の増額は金銭的メリットだけではないので、よくチェックしてください。

①ライフスタイルの幅が広がる

無事に増額審査をクリアすると、利用限度額が増枠されます。

たとえば利用限度額が20万円だった人が、50万円にアップするといった具合です。

利用限度額が増枠されれば、ライフスタイルの幅が大きく広がるのが想像できますよね。

- 欲しいものが買える

(ファッションや趣味など) - やりたいことができる

(旅行や資格取得など) - 保険としての機能が強化する

(祝儀・治療費など緊急の入り用)

増額された分を使わずに置いておくだけでも、急な入り用の際の保険として心強いでしょう。

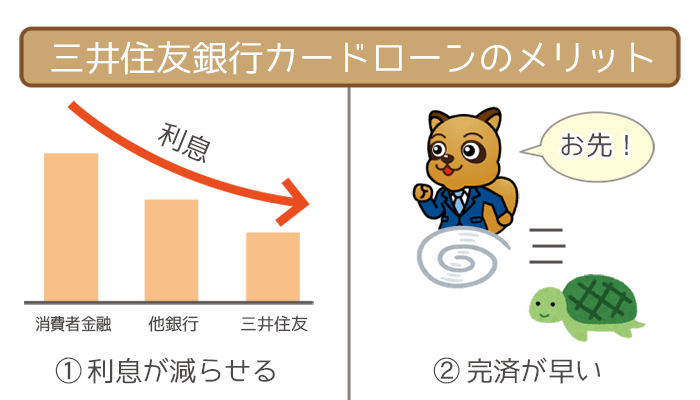

②適用金利(借入利率)が下がる

三井住友銀行カードローンの利用限度額ごとの適用金利は以下の通り。

| 利用限度額 | 借入利率 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

増枠によって100万円を超えると、確実に年12.0%以下になることがわかりますよね。

100万円以下でも「年12.0%~14.5%」と幅があるので、最大で年2.5%下がるかもしれません。

特に高額の借り入れの場合は年1.0%でも、金利を下がれば利息負担は軽くなります。

③将来的な信用が高まる

先述した通り、増額審査は新規契約時の審査よりは厳しいです。

またハードルが高い増額審査をクリアしたことは、信用情報に登録されます。

そのため他社からの信用も高まり、将来的にローン審査で有利になるんですね。

現在の利用限度額で十分という人でも、増額するメリットは大きいと考えてください。

三井住友銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社です。

(保証会社・・・返済不可能になった利用者の代わりにカードローン会社に返済する会社で審査も担当する)

SMBCコンシューマーファイナンス株式会社が、保証する業者の一例は以下の通り。

- 三井住友銀行カードローン

- ジャパンネット銀行ネットキャッシング

- 住信SBIネット銀行MR.カードローン

- 横浜銀行カードローン

- 福岡銀行カードローン

増額審査に受かると将来的に、上記の業者に申し込んだときに審査に有利に働きます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。※

※三井住友銀行の普通預金口座・キャッシュカードをお持ちなら、申込から契約までの手続きがWEBで完結。

三井住友銀行カードローンの増額審査で”必ず審査落ちする”人の特徴3つ

三井住友銀行カードローンの増額審査に「必ず審査落ちする人」は以下の通り。

- 新規契約時から間もない(返済実績がない)

- 新規契約時から1日でも延滞している

- 新規契約時から金融事故を起こしている

当てはまる人は増額審査は絶対に受からないので、事前に確認しておきましょう。

①新規契約時から間もない(返済実績がない)

新規契約時から利用実績がない状態で、増額審査に申請しても受かる見込みはゼロです。

利用実績がなければ三井住友銀行も、利用者を増額させていいか判断できません。

もしかしたら利用限度額いっぱいに借りて、バックレるつもりかもしれないですよね。

そのような人でないかを判断するために、ある程度の利用期間が必要になります。

最低でも6ヶ月以上の利用実績を積んでから、増額審査に申し込むのがおすすめです。

②新規契約時から1日でも延滞している

延滞すると三井住友銀行は、約束を守らない(お金を返さない)利用者と判断します。

三井住友銀行としては延滞する人には、これ以上借りられたくありません。

貸し倒れのリスクが高いとみなされれば、利用限度額を下げられることも・・・。

「1日くらい返済に遅れても・・・」と思わずに、細心の注意を払ってください。

また延滞すると、遅延損害金という延滞料金の支払いが必要になります。

③新規契約時から金融事故を起こしている

新規契約時から金融事故を起こせば、増額審査どころではありません。

増額審査に落ちるどころか、出金停止(借り入れの制限)もありえます。

さまざまな金融事故の中でも、特に以下に注意しましょう。

- 3ヶ月以上延滞

(61日以上の延滞でも事故になる可能性アリ) - 申し込みブラック

(複数社に同時に申し込むこと)

他社借り入れで長期延滞をしていれば、三井住友銀行カードローンにも影響します。

また増額審査や他社への申し込みは必ず、時期を切り分けて行なってください。

三井住友銀行カードローンの増額審査で”審査落ちしやすい”人の特徴3つ

三井住友銀行カードローンの増額審査に「審査落ちしやすい人」は以下の通り。

- 新規契約時から年収が下がっている

- 新規契約時から雇用形態がレベルダウンしている

- 新規契約時から他社借り入れ状況が悪化している

絶対ではないですが、当てはまると審査落ちの可能性は高いので確認してみましょう。

①新規契約時から年収が下がっている

利用者の年収と設定される契約極度額は、比例しているといっても過言ではありません。

そのため年収が下がった人は、増額どころか減額の対象に・・・。

- 転職で年収が下がった

- 不況でボーナスが出なかった

- 会社の吸収合併で基本給がダウンした

これらに当てはまる人は、増額審査への申し込みは見送ったほうが賢明です。

逆にいえば年収が上がっていれば、増額審査を通過する可能性はグンとアップします。

②新規契約時から雇用形態がレベルダウンしている

雇用形態が以前より不安定になった場合、増額審査は大きく不利に働きます。

- 正社員からアルバイトになった

- 結婚してパート主婦になった

- 脱サラして事業を始めた

上記に当てはまると、年収が大幅に減る要因にもなりますよね。

増額しても貸し倒れのリスクが高まるだけなので、増額される見込みはありません。

アルバイトから正社員に昇格したという人は、積極的に増額審査を検討しましょう。

脱サラしたという人は、増額よりビジネスローンへの申し込みを検討してみてください。

③新規契約時から他社借り入れ状況が悪化している

年収や雇用形態が安定してても、他社借り入れ状況によっては増枠は叶いません。

- 他社借り入れ総額が増えた

(「他社借り入れ10万円から30万円に増」など) - 他社借り入れ件数が増えた

(「クレジットカードにキャッシング枠を追加した」など)

他社借り入れ総額が年収の3分の1以上あると、増額の期待は限りなく薄くなります。

また総額が低くても、3件以上になると増額の可能性は低くなるので注意が必要です。

できる限り他社借り入れ状況を改善してから、増額審査に申し込みましょう。

三井住友銀行カードローンでの増額審査の流れ

三井住友銀行カードローンでの増額審査の流れは以下の通り。

- 増額審査の申し込み

(「電話」または「三井住友銀行内ローン契約機」) - 収入証明書類の提出

(「スマホアプリ」または「書類アップロードサービス」) - 在籍確認

(勤務先への電話) - 審査

(審査時間は申込者によって異なる) - 利用限度額の増枠・追加融資

(契約極度額アップ)

増額申請をしようと思っている人は、事前に流れを予習しておきましょう。

①増額審査の申し込み

三井住友銀行カードローンの増額審査の申し込み方法は以下の通り。

- 電話

(三井住友銀行 カードローンプラザ) - 三井住友銀行内ローン契約機

9:00~18:00(12 月 31 日から 1 月 3 日を除く)

※店舗によって受付時間が異なる場合がございます

増額案内の電話があった人でも、どちらかで申し込むことになります。

ただし増額案内の電話を受けて、そのまま増額審査に申し込むことも可能です。

三井住友銀行のローン契約機は、全国に約700台あります。

47都道府県全てをカバーしていますが、地方だと県庁所在地に1台だけという場合も多いです。

ローン契約機で増額申請をしたいなら事前に、近所にローン契約機があるか調べておきましょう。

⇨ 三井住友銀行内ローン契約機の検索はこちら

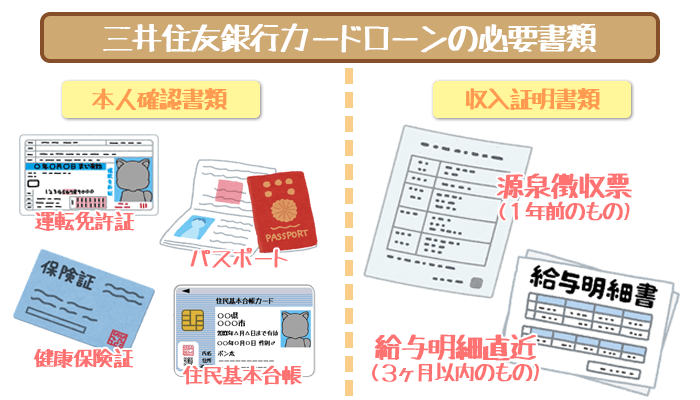

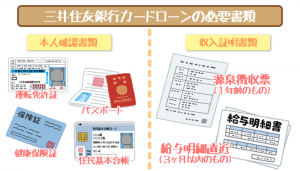

②収入証明書類の提出

三井住友銀行カードローンの増額審査で、収入証明書類の提出は必要か聞いてみました。

収入証明書類を提出する方法は以下の通り。

- スマホアプリ

- 書類アップロードサービス

増額して長く利用する予定ならば、スマホアプリをダウンロードするのがおすすめです。

スマホアプリには、返済シミュレーションや店舗検索などの機能もついています。

有効な収入証明書類について詳しくは、以下の記事をご参照ください。

③在籍確認

三井住友銀行カードローンの増額審査で、在籍確認はあるのか聞いてみました。

増額する金額に関わらず、勤務先への電話連絡は必須です。

書類提出にはかえられないので、特に土日祝日の増額申請には注意しましょう。

土日祝日が休みの職場ならば、必然的に在籍確認の完了は翌営業日まで延びます。

三井住友銀行カードローンの在籍確認について詳しくは、以下の記事をご参照ください。

④審査

三井住友銀行カードローンの増額審査にかかる時間について取材しました。

特に審査で問題がなければ、その日の増枠も十分にありえます。

しかし特に「審査落ちしやすい人」に当てはまる場合は、審査が慎重になってしまうので要注意。

また各種書類の提出状況によって、審査時間が大きく異なる場合もあります。

増額で契約極度額が高額になる場合も、審査に時間がかかるので把握しておきましょう。

⑤利用限度額の増枠・追加融資

増額審査をクリアしたら無事に、利用限度額が引き上げられます。

目的が明確な人は増額された日に融資を受けて、すぐに目的を果たせるんですね。

ただし預金残高が増えたわけではないので、計画的に利用しましょう。

最低返済額は最終返済時点での借入残高で変動することを心に留めておいてください。

増額審査のクリアには「返済能力がUPしていること」が必須!

柴沼 直美(しばぬま なおみ)先生

ファイナンシャルプランナー

【保有資格】

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

日本証券アナリスト協会検定会員

MBA(ファイナンス)

どんな資格を最低コストで取得すれば、自分に合った職業に最短かつストレスなく就くことができるかについても個別にアドバイスを提供。