【おまとめローンの基礎知識】

おまとめローンのシステム、メリット・デメリット、審査基準などの基本情報です。初めての人にもわかりやすく解説しています!

【おまとめローンの選び方】

おまとめローン選びに欠かせないポイントとは?あなたのこだわりに合わせておすすめを紹介します。

【おまとめローンにまつわるエトセトラ】

追加融資・契約後の制限・過払い金など、おまとめローンについてもっと深く掘り下げたい方は参考にしましょう。

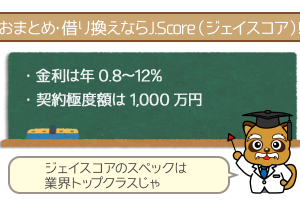

おまとめローンに特化した東京スター銀行おまとめローン!

- 高い限度額で余裕をもっておまとめ!

- おまとめ専用ローンの中ではトップの金利の低さ

- 残高によって追加融資も可能

| 金利 | 年12.5% |

|---|---|

| 最大借り入れ可能額 | 1,000万円 |

| 総量規制 | 対象外 |

| 在籍確認 | あり |

| 専業主婦・学生 | 不可 |

| 即日融資 | 不可 |

| 無利息期間 | 無し |

| 追加借り入れ | 可 |

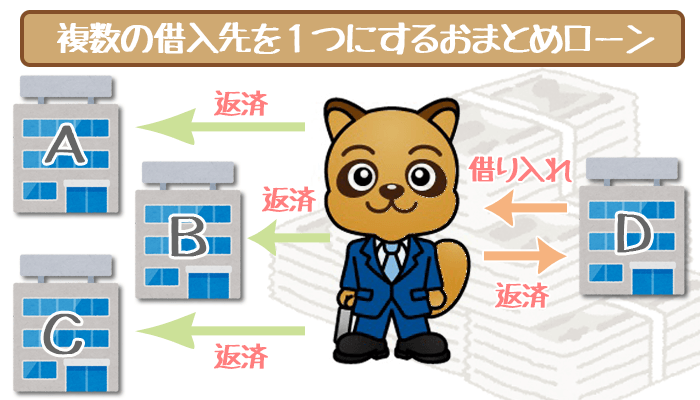

そもそもおまとめローンって何?

まずはおまとめローンの仕組みを知ろう

おまとめローンを組むことを別の言い方で「借金の一本化をする」ともいいます。

一本化とは、複数あった借り入れ先を1社にまとめることです。

おまとめする1社からの借り入れ金を使って、今までの借り入れ先の返済にあてるのがおまとめローンの仕組みです。

おまとめローンは総量規制の対象外

消費者金融には総量規制がかけられていて、年収の1/3以下までしか貸し出せません。

おまとめローンを検討している方の中には「総量規制をオーバーしているからおまとめローンを組めないのではないか」と不安な方もいるでしょう。

しかしおまとめローンは総量規制の例外の1つである「顧客に一方的有利となる借り換え」という扱いになります。

融資されるまでの流れ。通常のカードローンとの違いは?

おまとめローンを契約する流れは、基本的に通常のカードローンと同じです。

- ネット・来店・電話などから申し込み

- 必要書類を提出

- 審査

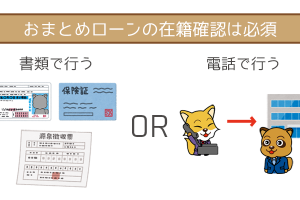

- 在籍確認

- 契約手続き

返済能力や信用情報に問題がなく、審査に通れば晴れておまとめができます。

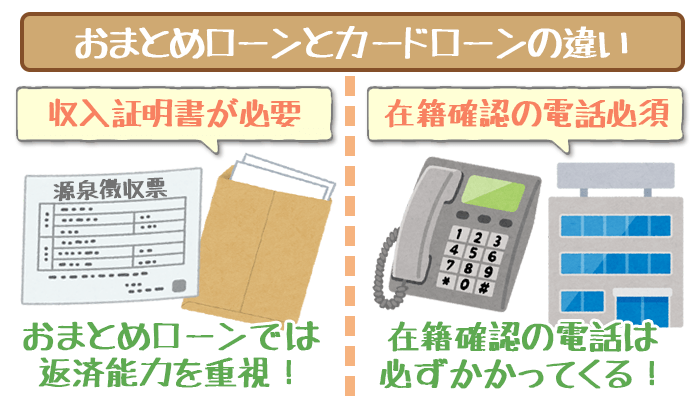

通常のカードローンとの違い

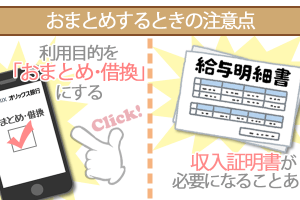

通常のカードローンには「借り入れ額○万以下なら収入証明書不要!」という言葉通り、審査の申し込みに収入証明書がいらない場合があります。

しかしおまとめローンの審査では、収入証明書の提出は義務になっています。

- 申し込みには収入証明書が必須

- 在籍確認の電話は必ずかかってくる

- 返済代行がある

これはおまとめローンの審査において、利用者の返済能力が通常のカードローンより重要視されているためです。

また通常のカードローンの審査では、申し込み内容にあいまいな点がなければ電話がかからないこともあります。

しかしおまとめローンの審査では、内容にかかわらず在籍確認の電話が必ずあります。

3つめの大きな違いは「返済代行」があるかどうかです。

通常のカードローンでは以前の借り入れ先に、わざわざ自分で返済しないといけません。

しかしおまとめ専用ローンなら、契約して借り入れた段階で自分の代わりに借り入れ先へ自動的に返済してもらえます。

おまとめローンで一本化するメリット

おまとめローンを組むことで、以下のようなメリットを得られます。

- 金利が下がる

- 返済の負担が減る

- 完済への道がはっきりする

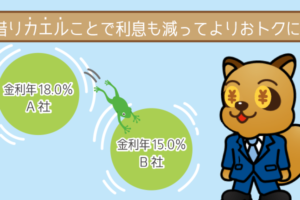

おまとめローンのメリットはなんといっても「金利が下がりやすい」ことです。

おまとめローンは100万円を超える借り入れになることが多いです。

そのため、借り入れ額に応じて適用される金利が低くつきやすくなります。

また複数の借り入れ先に対して返済を進めるとなると「まずはA社に返済して、その後B社に・・・」と段階をいくつか踏まないといけないんですね。

こうなると借金をすべて完済するのは、途方もないことのように思います。

しかしおまとめローンで一本化すれば、返済日が月1回に減って心理的な負担が軽くなるだけではありません。

1社への返済が済めば借金がゼロになるので、完済のゴールが見えやすくなります。

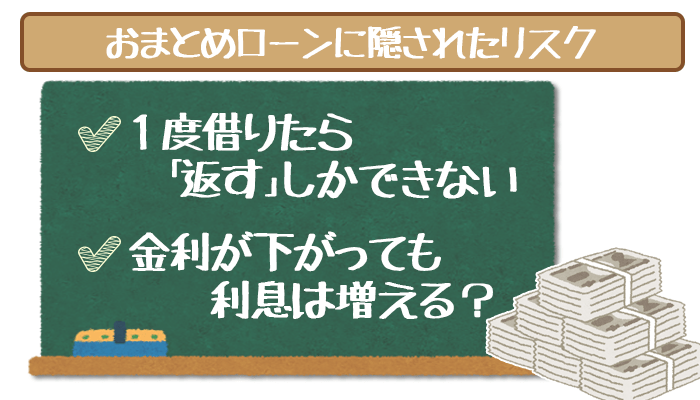

おまとめローンのリスク

一見良いところづくしなおまとめローンです。

しかし同時にいくつかのリスクも潜んでいます。

以下のような危険性をしっかり知っておかないと「おまとめローンを組んでかえって損をする」なんてこともあり得るので注意しましょう。

- 「借りなおし」ができない

- 金利が下がっても利息が増える危険性アリ

- 「借金が減った」と錯覚しやすい

利用枠内で自由に借り入れ・返済ができる通常のカードローンに対して、おまとめローンでは一度借り入れた後は返済しかできません。

※東京スター銀行スターワンバンクローンは追加融資OK

また金利が下がって毎月の返済額が減った代わりに、返済期間が長くなります。

最終的な利息の合計が、おまとめローンを組む前より増えるおそれがあります。

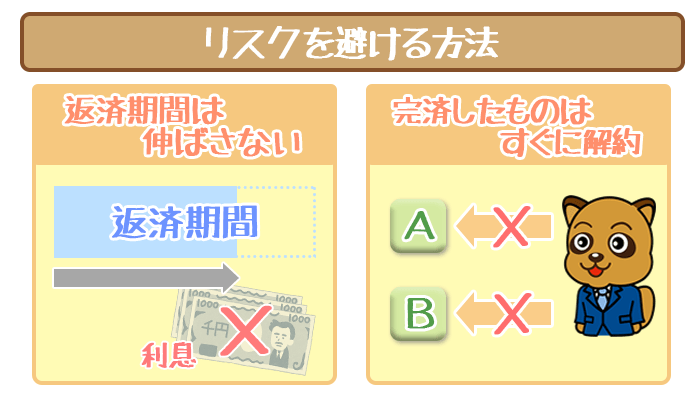

おまとめローンのリスクを回避するには?

返済期間は延ばさない

低金利なおまとめローンを組むと、確かに毎月の返済額を減らせます。

しかし毎月の返済額を減らすほど、返済期間は伸びていきます。

支払う利息の合計がおまとめローンを組む前より多くなっては意味がありません。

そうならないためにも、返済期間は今以上に長引かせないことが大切です。

完済したカードローンは解約する

おまとめローンで元の借り入れ先に完済ができたら、すぐに解約しましょう。

これは、おまとめローンを組んで借金が少し減ったことで「余裕ができたから、また新たに借りよう」といった新たな借金のきっかけを防ぐためです。

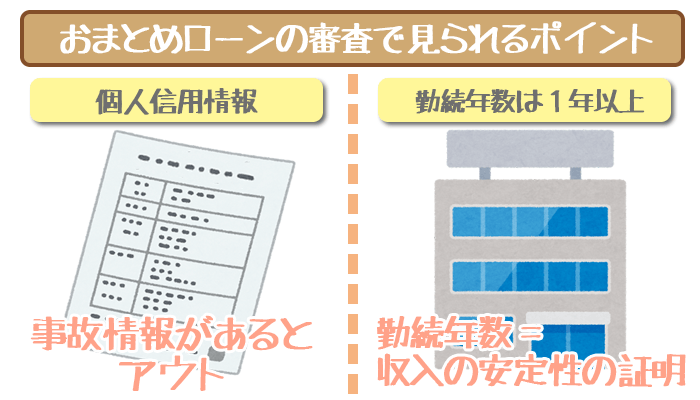

気になるおまとめローンの審査基準を解説!

おまとめローンの審査で重視される項目

個人信用情報:傷があると審査落ちの原因に

通常のカードローンの審査と同じように、おまとめローンの審査でも個人信用情報に事故情報があると審査に不利です。

しかもおまとめローンの審査では利用者の信用力を重視しているので、事故情報は審査に落ちる決定的な原因になります。

過去に返済トラブルを起こした方や、債務整理などを行った経験のある方は、記録が消える3年~5年後まで申し込みを控えましょう。

勤続年数:最低1年以上は同じ職場に勤めよう

おまとめローンの審査では利用者がきちんと返済を進めてくれるかどうかを確かめるのに「返済能力」を通常のカードローン以上にチェックします。

返済能力を証明するには、年収の高さよりも収入の安定性を示す必要があります。

「同じ勤務先に最低でも1年以上勤めている」のが条件の1つです。

おまとめローンの選び方

| 選ぶポイント | 銀行 | 消費者金融 |

|---|---|---|

| 審査の通りやすさ | △ | ○ |

| 融資スピード | △ | ○ |

| 金利の低さ | ○ | △ |

| 融資限度額 | ○ | △ |

銀行のおまとめローンの強みは低金利・大きい融資額なのに対し、消費者金融のおまとめローンは金利がやや高め。

その代わりに、審査や融資のスピードが早いといった特徴があります。

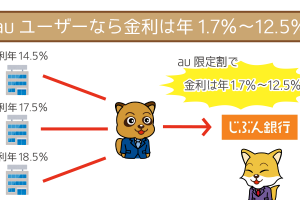

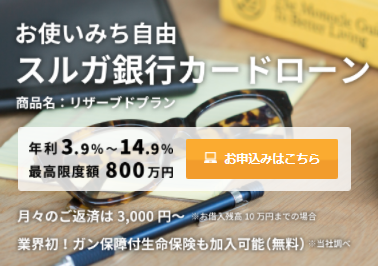

金利の低さで選ぶならスルガ銀行カードローン!

できるだけ金利の低いところでおまとめローンを組みたい方に、おすすめなのがスルガ銀行カードローンです。

スルガ銀行カードローンの金利は3.9%~14.9%。

消費者金融と比べると金利が3%程度低いです。

おまとめローンを組むならまずは、スルガ銀行カードローンを検討してみましょう。

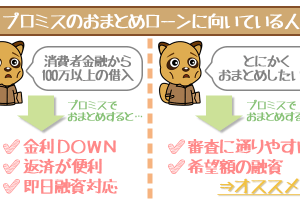

融資スピードで選ぶならプロミス!

余裕をもっておまとめローンの準備ができません。

「その日のうちにおまとめしたい」という方におすすめなのが、プロミスのおまとめローン。

自動契約機か店頭窓口で手続きをすれば、最短1~2時間で審査を終えてくれます。

審査がスピーディーなので、融資を受けるまでの時間は最短即日です。

またプロミスは提携ATMや自動契約機の、設置数の多さにも定評があります。

手数料無料で随時返済がしやすいので、返済もサクサク進められます。

融資限度額の大きさで選ぶなら東京スター銀行おまとめローン!

おまとめローンは100万を超える高額の借り入れになることが多く、あまり金額が大きいとおまとめできる業者も少ないのでは・・・と不安な方もいらっしゃると思います。

しかし高い融資限度額の東京スター銀行おまとめローンなら、そんな心配もいりません。

おまとめローン専門の東京スター銀行は、1,000万円という非常に高額な融資限度額を設定。

数百万円する借り入れ額でも、安心して申し込むことができます。

おまとめローンに関するQ&A

Q1:おまとめローンで追加融資はできる?

A:おまとめローンで追加融資は一部を除いて原則不可

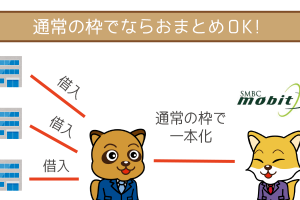

おまとめ専用ローンでなくとも、通常のカードローンをおまとめローン代わりに使うという手段もあります。

通常のカードローンなら、利用枠内で好きなだけ借り入れ・返済ができます。

通常のカードローンの利用目的は自由。おまとめローンとして利用しても便利です。

- 審査で厳しくみられやすい

- 借金をまとめきれない可能性がある

ただし上記2点には気をつけましょう。

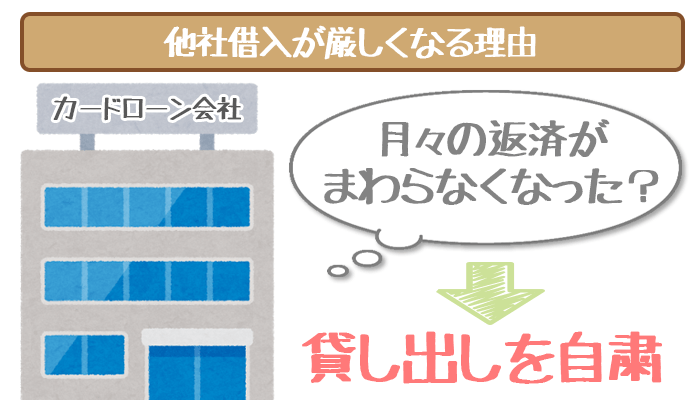

Q2:おまとめローンを組むと他社から借り入れができなくなるって本当?

A:おまとめローンを組んだ状態での他社借り入れは不可能ではないが難しい

おまとめローンの種類によっては「今の借り入れ先の解約」を条件にしています。

このような場合に済が済んだ借り入れ先と解約せずに、新たに借り入れをしてしまうと契約違反になり、一括返済などの罰則を受けることも。

そのような条件がなくてもおまとめローンを組んだ後で、新たに借り入れをするのは困難。

「おまとめローンを組んでいる」という記録は、審査に非常に通りづらくなる原因です。

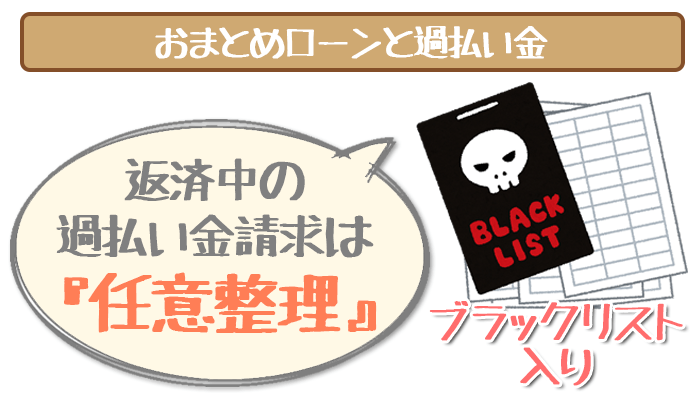

Q3:おまとめローンを組んでも過払い金を請求できる?

A:おまとめローンを組んでも過払い金は請求できる

過払い金を請求するタイミングに関しては諸説ありますが、おまとめローンを組んだ後に請求するのがベストです。

現在の借り入れ先に完済する前に過払い金請求をすると、任意整理という債務整理の1種として扱われ、ブラックリストに載ってしまいます。

1度ブラックリストに載ると記録が消えるまでの5年間、カード関係を作ることができません。

おまとめローンを組んで、現在の借り入れ先に完済した後ならばブラックリスト入りもせずに、過払い金を取り戻すことができます。

当ページで紹介したカードローン一覧

消費者金融より金利が3%近く低い!スルガ銀行カードローン

| 金利 | 年3.9%~14.9% |

|---|---|

| 最大借り入れ可能額 | 800万円 |

| 総量規制 | 対象外 |

| 審査時間 | 最短即日 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦○ 学生× |

| 即日融資 | 対応 |

| 無利息期間 | なし |

最短即日融資のプロミス

| 金利 | 年4.5%~17.8% |

|---|---|

| 最大借り入れ可能額 | 500万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦× 学生○ |

| 即日融資 | 土日も可能 |

| 無利息期間 | あり(最大30日) |

| 追加借り入れ | 不可 |

おまとめローン専門の東京スター銀行おまとめローン

| 金利 | 年12.5% |

|---|---|

| 最大借入可能額 | 1,000万円 |

| 総量規制 | 対象外 |

| 在籍確認 | あり |

| 専業主婦・学生 | 不可 |

| 即日融資 | 不可 |

| 無利息期間 | 無し |

| 追加借り入れ | 可 |