「おまとめローンを組みたいけど、在籍確認ってなしにできるのかな?」

「職場バレがイヤだ。在籍確認なしのおまとめローンってあるの?」

結論からいうと、おまとめローンの在籍確認をなしにする方法はありません。

種類を問わずカードローンでお金を借りるときは、必ず在籍確認が行われます。

おまとめローンとは、他社からの借り入れを一本化すること。

なので取引する金額はどうしても高額に・・・。

そのため在籍確認は、職場への電話連絡が必須になりやすいんですね。

しかし職場の人にカードローンの利用がバレるのは避けたいところでしょう。

今回はおまとめローンの在籍確認に関して、以下4点をご紹介します。

- 書類で在籍確認が済ませられるオススメ消費者金融

- 消費者金融でおまとめする人が在籍確認の電話連絡をなしにする流れ

- 銀行でおまとめする人が職場バレしないための対策

- おまとめローンの在籍確認でやってはいけないこと

おまとめローンの在籍確認が不安な人は、ぜひ参考にしてください。

そもそも在籍確認とは申し込みをした本人が「申告した勤務先で本当に働いているか」を最終確認するためのもの。

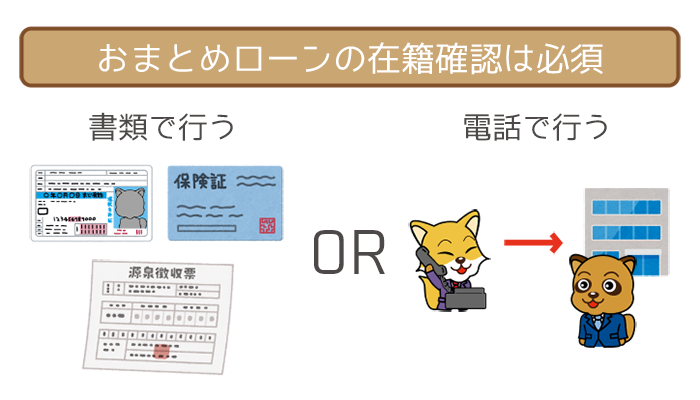

在籍確認は審査の一部分として、電話や書類で行われます。

おまとめローンで在籍確認が不可欠な理由は3つあります。

- 申込者に他社借り入れがあることが前提のため

- 希望限度額が高額になりがちなため

- 申込者が信用できる人かを見極めるため

なのでおまとめローンの在籍確認は、絶対に行われると認識しておきましょう。

おまとめローンを利用する人の中には、他社への返済を抱え過ぎている人がいます。

多重債務者とはその中でも、複数社への借金の返済が困難になっている人のこと。

具体的には以下に当てはまる人が、多重債務に陥っているといえます。

- 複数社への利息を返すだけで精一杯な人

- 新たに借金をしたお金を返済に充てている

もしいずれかに当てはまる人は、以下のリンクもあわせて参考にしてください。

目次

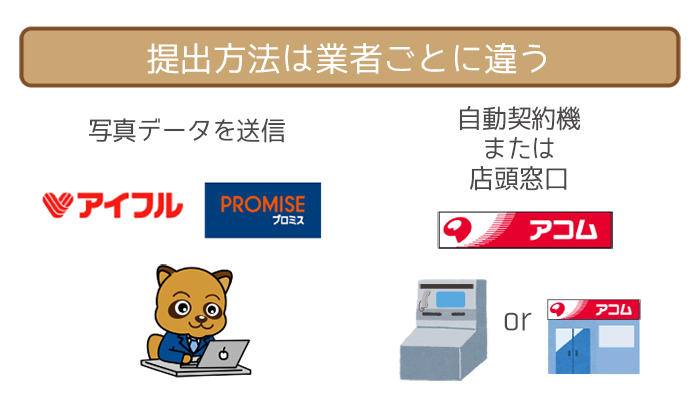

アイフルの「かりかえMAX」の在籍確認は書類でもOK!

消費者金融のおまとめローンならば「在籍確認の電話連絡なし」が可能。

勤務先へ電話がかかってこなければ、職場バレのリスクは大幅に下げられます。

中でも特にオススメなのが、アイフル「かりかえMAX」※。

※アイフルを現在利用中・利用したことがある人は「おまとめMAX」の利用になります

| 金利 | 年3.0%~17.5% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象外 |

| 審査時間 | 1日~3日 |

| 在籍確認 | 書類でもOK |

| 担保・保証人 | 不要 |

| 追加融資 | 不可 |

| 返済方式 | 元利定額返済方式 |

| スマホ完結申し込み | 可能 |

- 在籍確認は書類でもOK!

- ネット申し込みに対応!

- 審査にかかる時間は最短1日=急いでいる人でも安心!

アイフル「かりかえMAX」なら書類の提出で、職場へおまとめローンの利用がバレるリスクはゼロ。

「絶対に職場には電話をかけて欲しくない!」という人にはオススメといえますね。

最短で申し込んだ翌日には融資を受けられるので「はやく借り入れを一本化したい!」という人にも心強い味方です。

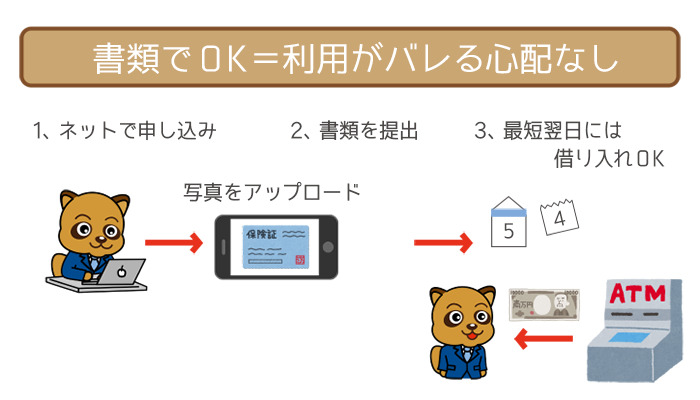

アイフル「かりかえMAX」での在籍確認を書類で済ます流れ

アイフル「かりかえMAX」での在籍確認を、書類で済ます手順は以下の通り。

- アイフルの公式ページから「かりかえMAX」へ申し込む

- メールで送られてくるURLへ必要書類をアップロードする

- 在籍確認を書類でしたい旨を電話で伝える

(TEL:0120-201-810 / 女性専用ダイヤル:0120-201-884) - 審査

(1日~3日) - 契約・借り入れ

書類確認で済ませたいと希望する電話連絡は、忘れないようにしてください。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短翌日におまとめローンを組めます。

アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類。アイフルの利用経験の有無で、どちらが適用されるかが決…

少額のおまとめならSMBCモビットもアリ

- 「他社借り入れ金額+おまとめのために借りる金額」が年収の3分の1

- 申し込んだその日のうちにおまとめローンを組みたい

- 職場に電話をかけてほしくない

SMBCモビットはおまとめ専用のローンではないので、総量規制の対象内。

総量規制とは、貸金業法にある「年収の3分の1以上の金額を貸してはいけない」という取り決めのこと。

なので借り入れ金額+おまとめのために借りる金額が、年収の3分の1を超えない範囲である人にはオススメです。

例としてSMBCモビットでおまとめするためには「年収がいくら必要なのか」を以下で計算してみました。

なお他社借り入れ金額の合計は50万円としています。

【他社借り入れ金額の合計が50万円の人】

50万円

(他社借り入れ金額の合計)

+

50万円

(おまとめする金額)

=100万円

年収の3分の1に収まればよいので・・・

100万円✕3=300万円

年収は最低でも300万円以上は必要

以上のように、今のあなたの年収と照らし合わせてみましょう。

SMBCモビットの在籍確認は、書類でも受け付けています。

職場に電話がかかってくることも当然ないので、職場バレの心配はゼロ。

また申し込んだその日のうちに融資を受けることも可能です。

なおSMBCモビットでおまとめを組む手順は以下の通り。

- ネット上で申し込む

- WEB完結で電話連絡をなしにしたい旨を電話で伝える

- ネットで本人確認書類・収入証明書を提出する

- 審査

(最短で即日※) - 契約・借り入れ

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

消費者金融のおまとめローンで在籍確認の電話をなしにする流れ4ステップ

消費者金融のおまとめローンで、在籍確認の電話をカットする手順は4ステップ。

- 必要書類を準備する

- おまとめローンへ申し込む

- 在籍確認を書類で行いたい旨を電話で伝える

- 必要書類を提出する

消費者金融を利用していることが職場にバレたくない人は、しっかり確認しておきましょう。

消費者金融によっては、おまとめにできる対象の借り入れが限定されていることも。

各消費者金融のおまとめできる借り入れの種類は以下の通り。

| 消費者金融 | おまとめの対象になる借入 | おまとめの対象にならない借入 |

|---|---|---|

|

銀行カードローンからの借入 消費者金融からの借入 信販会社からの借入 |

なし |

|

銀行カードローンからの借入 消費者金融からの借入 信販会社からの借入 |

なし |

|

消費者金融からの借入 信販会社からの借入 |

銀行カードローンからの借入 |

|

消費者金融からの借入 信販会社からの借入 |

銀行カードローンからの借入 |

おまとめローンを組む前に、いま一度確認しておきましょう。

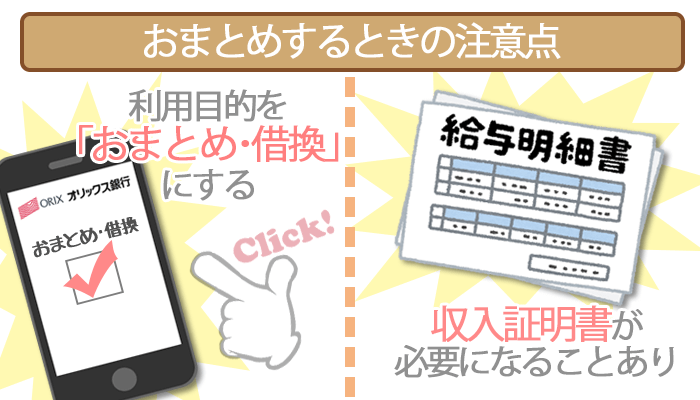

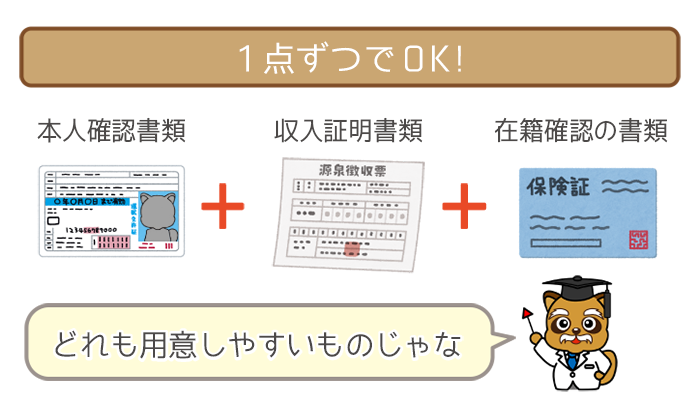

ステップ①:必要書類を準備する

「必要書類」と一言でいっても、細かく分けると以下3つになります。

- 本人確認書類

- 収入証明書

- 在籍確認必要な書類

また申し込む消費者金融によって、提出する必要書類も以下のように違ってきます。

| 消費者金融 | 本人確認書類 | 収入証明書類 | 在籍確認に必要な書類 |

|---|---|---|---|

|

・運転免許証 ・パスポート ・住民基本台帳カードなど (いずれか1点) |

・源泉徴収票 ・給与明細書 (直近2ヶ月分) ・住民決定通知書 ・確定申告書 ・所得証明書 (いずれか1点) |

・給与明細書 ・健康保険証 ・雇用契約書 (いずれか1点) |

|

・運転免許証 ・パスポート ・基本住民台帳カード (いずれか1点※1) |

・源泉徴収票 ・給与明細書 (直近2ヶ月分) ・市民税、県民税決定通知書 ・所得証明書 (いずれか1点) |

・社会保険証 |

|

・運転免許証 ・パスポート ・個人番号カード※2 (いずれか1点) または ・保険証 (+現住所の分かる書類1点) |

・源泉徴収票 ・確定申告書など |

・健康保険証 または ・社員証 |

※1 必要書類/運転免許証等

※2 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

なお各消費者金融ともに、それぞれ書類は1点ずつでOKです。

申し込み前には用意しておきましょう。

ステップ②:おまとめローンへ申し込む

各消費者金融でのおまとめローンの申し込み方法をまとめてみました。

| 消費者金融 | 申し込み方法 |

|---|---|

|

ネット申し込み |

|

ネット申し込み |

|

電話 (0120-07-1000) |

|

自動契約機 または 店頭窓口 |

消費者金融ごとに、申し込み方法はバラバラですね。

通常のカードローンに比べると、申し込み方法が限定されるので注意しましょう。

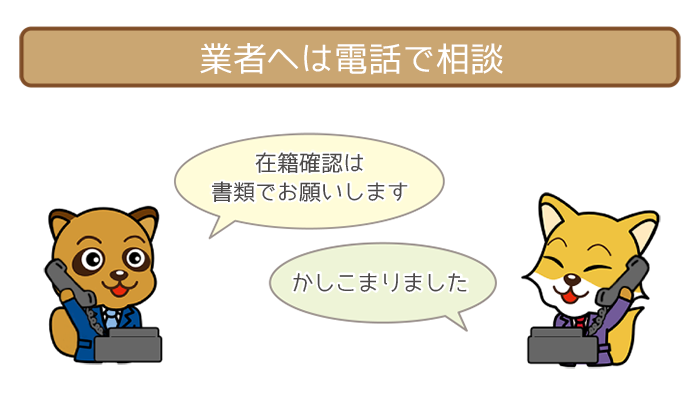

ステップ③:在籍確認を書類で行いたい旨を電話で伝える

申し込みが終わったら、すぐに消費者金融へ電話をかけましょう。

各消費者金融の電話番号は以下の通りです。

| 消費者金融 | 電話番号 |

|---|---|

|

0120-201-810 (女性専用ダイヤル 0120-201-884) |

|

0120-07-1000 |

|

0120-24-0365 (女性専用ダイヤル 0120-86-2634) |

「書類で在籍確認をお願いします」と伝えてOKが出たら、次のステップへすすみます。

ステップ④:必要書類を提出する

申し込んだ消費者金融によって、必要書類の提出方法も変わってきます。

| 消費者金融 | 提出方法 |

|---|---|

|

画像データのアップロード |

|

店頭窓口へ行く または 自動契約機へ行く |

|

画像データのアップロード |

在籍確認を電話でしてもらう場合、提出する書類は本人確認書類・収入証明書です。

しかし書類で在籍確認を行う場合は、カードローンから「在籍確認の書類も一緒に送ってください」といわれることも。

その場合は、在籍確認に必要な書類もあわせて提出しましょう。

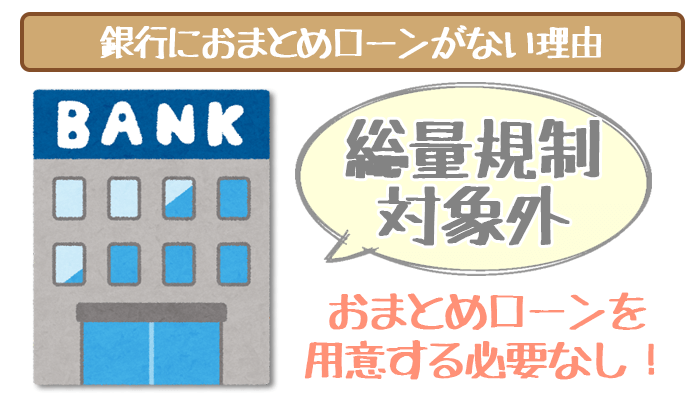

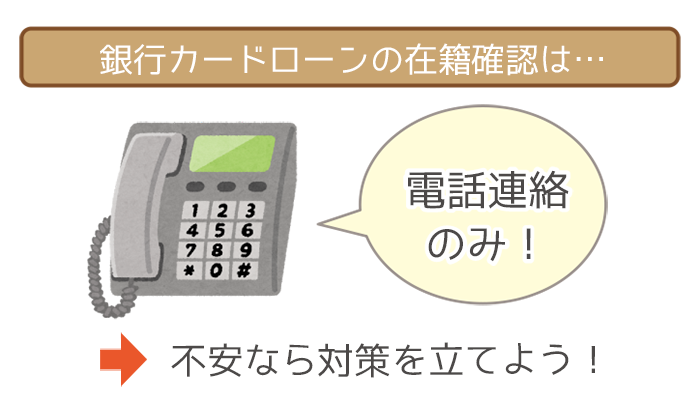

銀行のおまとめローンの在籍確認は電話のみ!バレないための対策は2つ!

残念ながら銀行カードローンの在籍確認は絶対に電話です。

「職場に在籍確認の電話が来るのはやっぱり不安だ・・・」

不安が消えない人は電話での在籍確認に向けて、2つの対策を講じてください。

- 時間を指定して本人が電話に出る

- 言い訳を「クレジットカードの在籍確認でした」にする

申込者の態度によっては怪しまれることもあるので注意しましょう。

派遣社員の人は在籍確認の電話がかかってくる勤務先が、2つに分かれます。

- 現在働いている職場(派遣先)

- 登録している人材派遣会社(派遣元)

派遣先へかかってきた場合は、電話を取った人がきちんと受け答えをしてくれる可能性が高いです。

しかし派遣元は、登録者の情報をすべて把握しているとは限りません。

在籍確認の電話がきた場合に「そんな人はいません」と答えることもありえます。

派遣社員の人は、両方の勤務先を記入しておくのがオススメ。

あわせて事前にカードローンへ相談しておくとベターです。

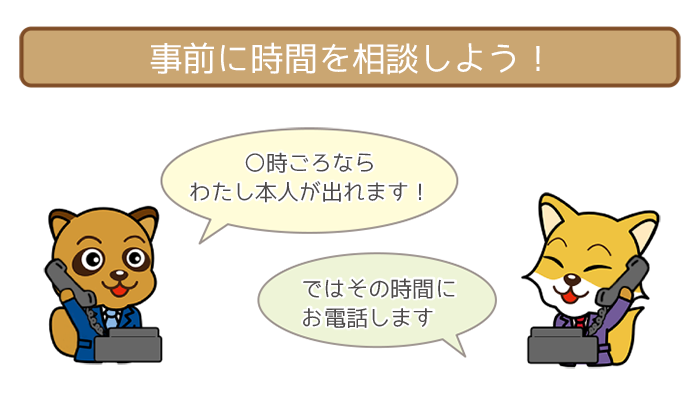

バレない対策①:時間を指定して本人が電話に出る

在籍確認の電話に申込者本人が出れば、勤務先の人に怪しまれることないんですね。

しかし借り入れの経験がある人が電話に出た場合は、カードローンからの電話だと疑う可能性がないとは言い切れません。

不安な人は申し込んだ後にカードローンへ電話をかけて、仕事中でも電話に出れる時間帯をあらかじめ伝えましょう。

また在籍確認の電話自体は1分程度で、あっという間に終わります。

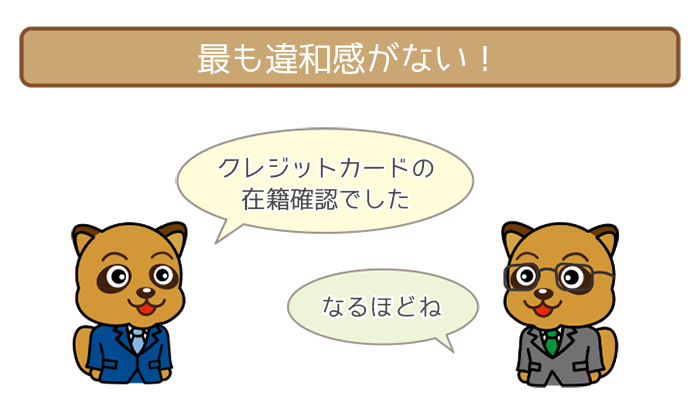

バレない対策②:言い訳を「クレジットカードの在籍確認」にする

在籍確認の電話に本人が出た場合、同僚などに「さっきの電話、誰?」と訊かれることもあると思います。

その際に一番使える言い訳としてはズバリ、「クレジットカードの在籍確認でした」というもの。

社会人であればクレジットカードを、何枚持っていても不思議はないですよね。

在籍確認の言い訳に関しては、以下の記事も参考にしてください。

業種によっては、在籍確認の電話にいつでも本人が出れるとは限らないものです。

自分がいないときに電話があった場合は、「〇〇さん?え?誰だろう?」とシラを切るのもオススメです。

心当たりがないアピールをしておけば、電話をとった人も「ふーん。そうなんだ」とさほど気にする可能性も低いといえます。

なおシラを切る際は堂々として、怪しまれないようにしましょう。

そもそも本人以外が電話に出てもバレるリスクは低い

「カードローンの利用を勤務先の人へ知られたくない・・・」という申込者の心情は、業者もくんでくれます。

その証拠に在籍確認の担当者は、基本的には個人名で電話をかけてきます。

また非通知でかけてくるため、電話番号でカードローンだと知られる心配もありません。

電話に出たのが申込者ではなかった場合、担当者はカードローン会社とは決して名乗らないので安心してください。

カードローンの在籍確認まとめ。電話連絡なしOKの方法や注意点など全部教えます。

在籍確認で職場の同僚にカードローンの利用がバレることを心配している人が多いようですね。 しかし、職場に電話がかかってく…

東京スター銀行おまとめローンは在籍確認のプロ!

上述したように消費者金融とは違い、銀行のおまとめローンは、電話のみで在籍確認を行っています。

しかし基本的に在籍確認の電話は、カードローンを利用していることがバレないように、最大限の配慮をしてくれます。

中でも特にオススメなのが、東京スター銀行おまとめローン。

そもそも「おまとめ専用の銀行カードローン」なので、バレない在籍確認のプロです。

| 金利 | 年12.5% |

|---|---|

| 最大借入可能額 | 1,000万円 |

| 総量規制 | 対象外 |

| 審査時間 | 3週間程度 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生✕ |

| 即日融資 | 不可能 |

| 無利息期間 | なし |

| WEB完結 | 可能 |

- 個人名で電話をかけてくれる!

- 自分が電話に出てもスピーディーに終わる!

- 在籍確認がとれなくても再度電話をくれる!

東京スター銀行おまとめローンの在籍確認は、電話連絡のみ。

しかしおまとめローンをしようとしていることが、職場の人にバレることはありません。

個人名で電話をかけてくれて、自分が電話に出てもスピーディーに終わります。

電話に出たのが他の人であろうが自分であろうが、変に勘繰られる心配をしなくていいのは非常に助かりますね。

もし電話が繋がらなくても会社の事情をくんでくれて、再度かけなおしてくれるのも嬉しいところです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

複数の他社借り入れを年12.5%でおトク一本化できます。

東京スター銀行おまとめローンの在籍確認はバレない!タイミングから注意点まで解説。

東京スター銀行おまとめローンの在籍確認は勤務先への電話。これを書類での在籍確認にかえることはできません。しかし在籍確認…

おまとめローンの在籍確認でやってはいけない2つのこと

おまとめローンの在籍確認において、以下2つは絶対にやってはいけません。

- 勤務先の住所や電話番号などの入力ミス

- アリバイ会社を利用して在籍確認

いずれか1つでもやってしまうと、審査落ちする確率が急激にアップします。

NG①:勤務先の住所や電話番号などの入力ミス

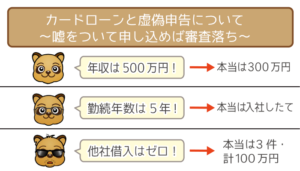

当たり前のことですが、嘘の情報での申し込みはNGです。

誤った勤務先の情報で申し込みをすると「この人は嘘をついている!信用はあまりできないな・・・」とカードローンは判断します。

また故意ではなく電話番号などが間違っていた場合、いつまでたってもカードローン会社は在籍の確認がとれません。

おまとめローンに申し込む際は必ず、入力した情報に間違いがないか見直しをしましょう。

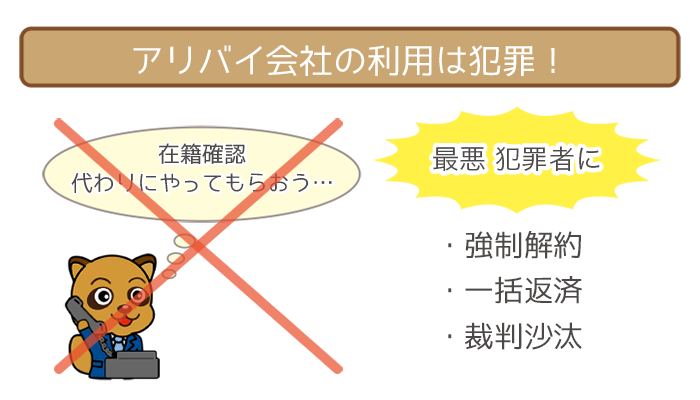

NG②:アリバイ会社を利用して在籍確認

アリバイ会社とは会社の存在を偽装して、在籍確認の代行を請け負う会社。

料金を支払えば職場への在籍確認を受けてくれるんですね。

しかしアリバイ会社を利用して、カードローン契約を結ぶのは立派な犯罪。

【アリバイ会社の利用がバレた後の流れ】

①おまとめローンを強制解約される

②全額を一括で返済するよう求められる

③カードローン会社に告訴される

アリバイ会社を利用しておまとめローンを組むことができても、後でバレれば強制解約されて訴えられることも。

悪質な場合は詐欺罪や文書偽造罪に問われます。

そうなるとおまとめローンを組むどころの話ではなくなりますよね。

犯罪者になりたくなければ、アリバイ会社の利用は絶対にやめましょう。

在籍確認をアリバイ会社で代行するのはアリ?職場への電話連絡を避ければいいだけ!

「カードローンは職場に電話がかかってくるから…」ということで、対処法を探している方へ。在籍確認をアリバイ会社に引き受けて…

おまとめローンの在籍確認をなしにはできない!でも電話連絡なしなら可能!