目次

散らばった借り入れ先を一堂に集結!「借金の一本化」とは

おまとめローンはよく「借金を一本化すること」と説明されています。

借金を一本化するといっても、具体的にピンときていない方もいるでしょう。

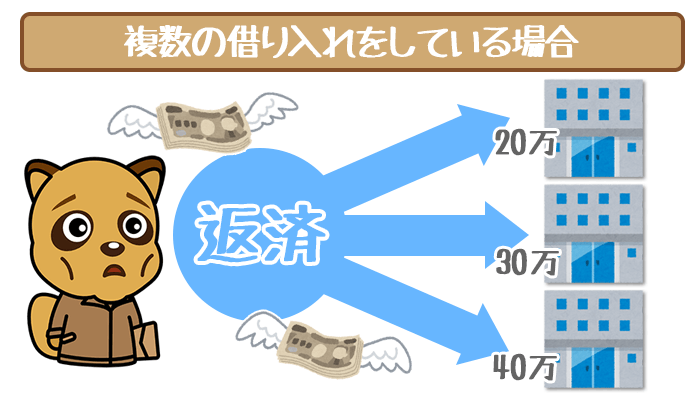

これが現在の皆さんの借り入れ状況です。

複数の借り入れ先があるため、返済の矢印が枝分かれしていますね。

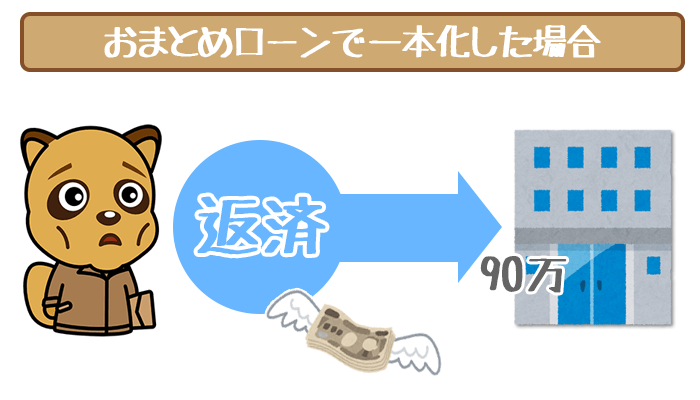

おまとめローンを組むと次のようになります。

借り入れ先が1つになったことで、返済先も1つになりました。

返済の矢印はまっすぐ1本だけです。

このように借り入れ先を1つにまとめて、今の借り入れを整理して把握しやすい状況にすることを「借金の一本化」と呼んでいます。

おすすめのおまとめローンは「オリックスVIPフリーローン」!

オリックスVIPフリーローンは消費者金融系でありながら、

- 高い利用限度額800万円

- 低金利の年3.0%~14.5%

と銀行系カードローンのように高スペック。

加えておまとめローン専用商品なので、通常のカードローン審査では不利になりやすい他社借り入れ状況の人にピッタリです。

オリックスVIPフリーローンでの借金の一本化で、グッと返済しやすくなります。

メリットいっぱいのおまとめローンを探している人は、オリックスVIPフリーローンに申し込みましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上の人は審査通過のチャンスが高いです。

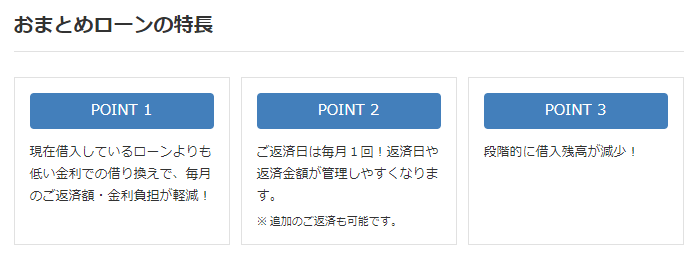

おまとめローン・借り換えローンを組むメリット3つ

- 今よりも金利を下がって完済までの利息額が安くなる

- 返済日が月1回になって返済しやすい

- ローン残高が把握しやすくなり、返済計画が立て直せる

今よりも金利を下げて完済までに支払う借金が減らせる

借り入れを1つにまとめるということは、カードローン会社1社あたりから借りる金額が多くなるということ。

1社からまとめてお金を借りることで、金利が今よりも下がることが見込まれます。

金利が下がるということは「カードローン会社に払う余分なお金が減る」ということです。

お金をすべて返しきるまでに支払う総額が減ると、月々の返済額が少なくなることにもつながります。

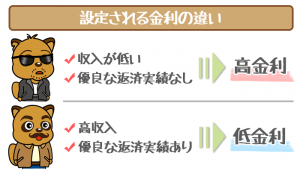

借り入れ額が多いと金利が下がる傾向がある

カードローン会社は基本的に「借り入れ額が少ないほど高金利、借り入れ額が多いほど低金利」でお金を貸し出す傾向があります。

たとえば「静岡銀行カードローン セレカ」は貸し出すことができるお金(利用限度額)を以下のように設定しています。

| 利用限度額 | 借り入れ利率 |

|---|---|

| 400万円超500万円以下 | 年4.0% |

| 300万円超400万円以下 | 年7.0% |

| 200万円超300万円以下 | 年9.0% |

| 100万円超200万円以下 | 年12.0% |

| 100万円以下 | 年14.5% |

具体的な金利を公表していないカードローン会社でも、同じように借り入れ額が多くなるほど、安い金利でお金を貸してくれると考えてください。

100万円を超える一本化なら確実に金利が安くなる

実際金利が低くなるかどうかは、お金を借りてみないことにはわかりません。

各カードローン会社が定めている金利には幅があり、申込者の信用や返済能力で金利が決められます。

しかし申し込まなくても、確実に金利が下がるパターンがあります。

複数の消費者金融から合計で、100万円以上借り入れがある場合です。

- A社から30万円

- B社から40万円

- C社から50万円

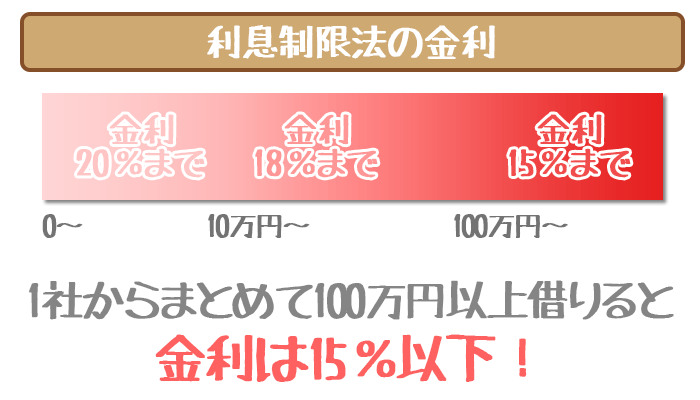

このカラクリにはカードローン会社の利息に関する法律「利息制限法」が関わってきます。

以下が利息制限法の原文を一部抜粋したものです。

一 元本の額が10万円未満の場合 年2割二 元本の額が10万円以上100万円未満の場合 年1割8分三 元本の額が100万円以上の場合 年1割5分

利息制限法の原文には金利が「○割○分」と記載されています。

パーセントに直すと次のようになります。

- 10万円未満

⇨ 金利20.0% - 10万円以上100万円未満

⇨ 金利18.0% - 100万円以上

⇨ 金利15.0%

金利20.0%はほとんどの場合、返済が遅れた時の利率(遅延損害利率)でしか適用されないので、ここでは気にしなくて大丈夫です。

複数社から100万円以下の借り入れをしている方は、利息制限法の下でそれぞれの金融機関から18.0%に近い金利が設定されていることが予想されます。

(消費者金融の上限はどこも18.0%前後)

消費者金融3社から、それぞれ以下の条件で借りているとします。

A社:金利18.0% ⇨ 30万円

B社:金利18.0% ⇨ 40万円

C社:金利17.0% ⇨ 50万円

この借り入れを一本化しておまとめローンが組めたとすると、1社から120万円借りることになります。

金利はどれだけ高くても、15.0%までしか設定されません。

金利が2~3%安くなっているのがわかりますね。

現在複数の消費者金融から少額ずつの借り入れがある方は、おまとめローンを組むと確実に金利が下がります。

借り入れ総額が100万円を超える場合も、金利が低くならないパターンがあります。

銀行から消費者金融に借り換えて、おまとめローンを組んだ場合です。

銀行やネット銀行の金利はそもそも、15.0%以下に設定されています。

消費者金融でおまとめローンを組んでも、確実に金利が低くなるとは言えません。

現在銀行からの借り入れがある方は、おまとめローン先に銀行を選びましょう。

返済日が月1回に減って返済の負担がなくなる

おまとめローンを組むと、金銭的な面だけでなく心理面でもかなり楽になります。

現在複数の借り入れがあるということは、毎月返済日が何日も訪れるということ。

1社の返済が終わったら次の返済、その返済が終わってもまた次の返済・・・のように返済に追われる日々を送っていることでしょう。

また返済のために毎月何回も、銀行やコンビニのATMまで足を運ばないといけませんね。

おまとめローンを組むと返済先が1つに絞られます。

月々の返済が1回ですむようになるんですね。

返済日と返済日の間にゆとりができるので、しっかりお金を用意しやすくなります。

「自分が借金をしている」という感覚が和らいで、心理的にもかなり楽になるでしょう。

わざわざATMに足を運んで返済額を入金する回数も減り、返済の手間が軽くなります。

ローン残高や返済状況がスグに把握できる

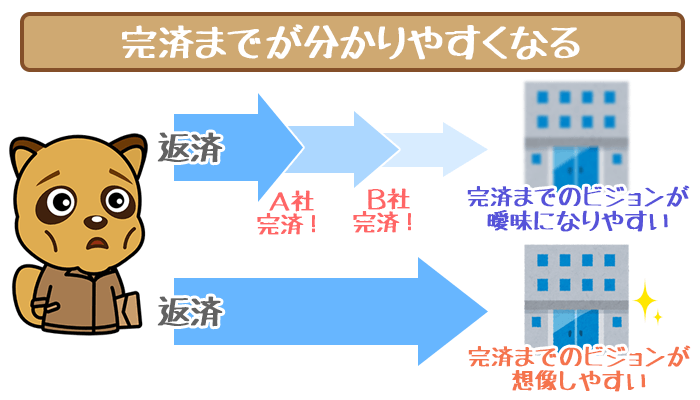

自分の返済状況を把握しておくことは大切です。

返済状況を把握しておかないと、完済というゴールに向かう中で自分が今どの位置にいるのかわかりません。

「毎月お金を返してはいるけど、借金がどれくらい減ってるのかわからない」という状況だと、返済の意欲はあまり湧きませんね。

複数の借り入れ先があると、それぞれの借り入れ先の情報が管理しにくくなります。

- 返済日

- 返済額

- 返済期間

- 返済総額

それぞれの借り入れ先について、これらを把握しておくのは大変です。

しかしおまとめローンを組むと返済先が1つになるので、自分の返済についての状況を把握しやすくなります。

完済というゴールを具体的にイメージしやすくなるでしょう。

皆さんがマラソンを走っている時を想像してみてください。

初めのうちは、ゴールが見えないので走るスピードはほどほど。

その後レースが終盤に差し掛かり、ゴールテープが視界に入ってきたらどうでしょうか。

「あと少しだから頑張ろう」と力を振り絞り、走るスピードをあげようと思うはずです。

借金返済というマラソンも、完済というゴールがしっかり見えた方が「しっかり返済しよう」と思えるものです。

完済への道のりを明確にするという意味でも、おまとめローンにはメリットがあります。

理想的なおまとめローンを実現する3箇条

おまとめローンを組むからには、上で説明したメリットの恩恵を最大限受けられるようにおまとめ先を選ぶようにしましょう。

ズバリ理想的なおまとめローンとは、「借り入れを1つにまとめることで金銭的・心理的な負担を軽くすることができる」プランのこと。

たしかにおまとめローンを組むだけでも、心理的な負担は軽くすることができます。

しかし何も考えずにおまとめローンを組んでも、金銭的な負担は減らせません。

金銭的にも心理的にも負担を軽くするには、下記3つの条件を満たす申込み先を探すのが重要です。

- 今よりも低金利のおまとめローンに申し込む

- 返済期間を伸ばしすぎない

- 毎月の返済額を増やしすぎない

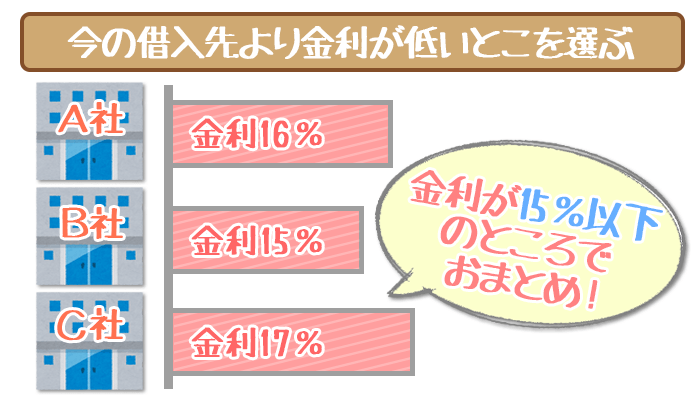

①今よりも低金利の申込み先で借り換える

まずはおまとめローンを組むことで、今よりも金利を安くする必要があります。

上で説明したように借り入れ額が合計100万円以上で「複数の消費者金融 ⇨ 1社の消費者金融」のおまとめローンを組む場合は、確実に金利が安くなります。

おまとめローン先の金利は、気にしなくて大丈夫です。

このパターン以外でおまとめローンを組む場合は、少なくとも「今のすべての借り入れ先よりも低金利のカードローン会社」で組むことで金利は安くなります。

たとえば消費者金融3社から合計30万円ずつ、計90万円を借りているとしましょう。金利はそれぞれ18.0%、18.0%、17.0%とします。

金利を安くするなら、金利が17%よりも低いおまとめローンを組んでください。

18.0%を基準にして17.8%くらいのおまとめローンを組んでしまうと、一見金利は下がっているように見ても利息は高くなってしまいます。

それぞれの1年間にかかる利息を概算してみると、それぞれ以下のようになります。

30万円×18.0%=54,000円

(30万円を金利18%で借りた場合)

30万円×17%=51,000円

(30万円を金利17%で借りた場合)

1年間の合計利息は54,000×2+51,000=159,000円

90万円×17.8%=16,0200円

利息の差はわずか1,200円ですが、利息が高くなっているのがわかると思います。

確実に金利を安くするためには17%よりも、低いおまとめローンを組まないといけません。

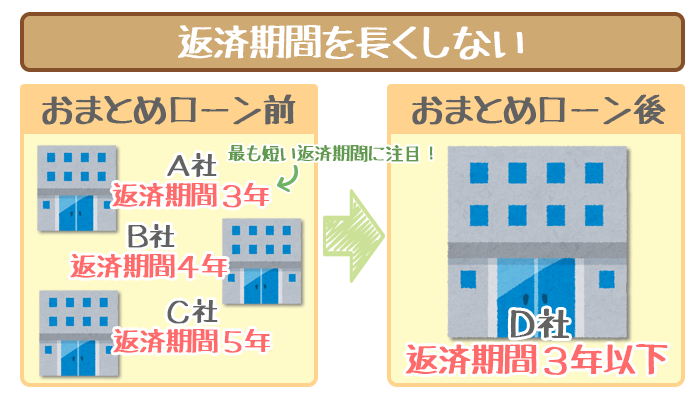

②返済期間は今より増やさない

金利が低くなっても返済期限が長くなってしまったら、カードローン会社に支払う金額の合計は大きくなってしまいます。

今の返済期間と金利から支払い総額が増えないように、おまとめローンの返済期間を決めれば大丈夫です。

しかし計算するのは少し面倒くさいですね。

そこで今の返済期間よりも、おまとめローンの返済期間を延ばさないようにしてください。

基準は金利の時と同じように「1番短い返済期間」です。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

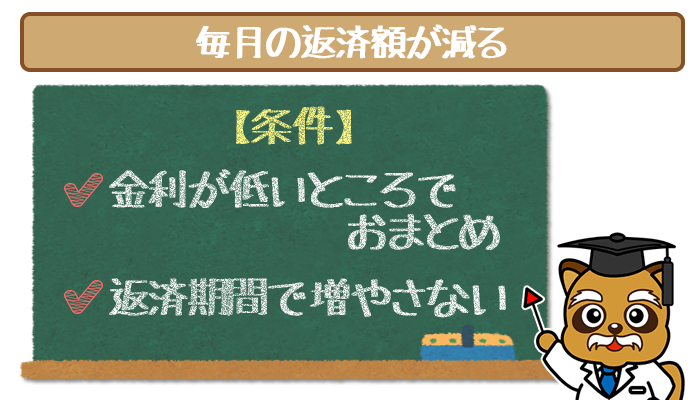

③毎月の返済額は増やさない

①と②が達成できれば、毎月の返済額は自然に減ります。

金利が下がった上で返済期間が同じ長さなら、返済総額は少なくなるのでその分毎月返すお金が少なくなるからです。

ただ「毎月の返済額を減らすこと」を第一におまとめローンを組んでしまうと、返済期間が長くなって結局は返済総額が増えてしまうことになりかねません。

毎月の返済額が少なくなるのは、後からついてくることです。

おまとめローンを組むなら①と②の条件をしっかり達成しましょう。

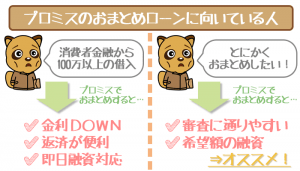

理想的なおまとめローンの成功例(プロミスおまとめローン)

プロミスおまとめローンの理想的な利用例を見てみましょう。

| 金利 | 年6.3%~17.8% |

|---|---|

| 融資額 | 300万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生○ |

| 即日融資 | 可能 |

| WEB完結 | 不可 |

【おまとめローン利用前】

| 借り入れ先 | A社 | B社 | C社 |

|---|---|---|---|

| 金利 | 年18.0% | 年18.0% | 年18.0% |

| 借り入れ残高 | 700,000円 | 800,000円 | 500,000円 |

| 借り入れ期間 | 5年 | 5年 | 5年 |

| 毎月の返済額 | 17,775円 | 20,314円 | 12,696円 |

| 総返済額 | 1,066,488円 | 1,218,864円 | 761,781円 |

毎月の返済額:50,875円

総返済額:3,047,133円

【おまとめローン利用後】

| 借り入れ先 | プロミス |

|---|---|

| 金利 | 年15.0% |

| 借り入れ残高 | 2,000,000円 |

| 借り入れ期間 | 5年 |

| 毎月の返済額 | 48,000円 |

| 総返済額 | 2,842,747円 |

毎月の返済額:48,000円

⇨おまとめローン利用前より2,785円の減少

総返済額:2,842,747円

⇨おまとめローン利用前より204,386円減少

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短で申し込んだその日に審査結果を受け取れます。

※リンク先はフリーキャッシングの申し込みページです

メリット豊富な借り換え・おまとめローンで借金の負担を減らそう!