「プロミスで利用限度額いっぱいになった!生活費が足りないのに・・・」

「恋人へのプレゼントを買いたいがお金が足りない・・・」

「先々のイベントで費用がかかることがわかっている・・・」

消費者金融であるプロミスの融資限度額は500万円です。

しかし新規申し込み時には、利用限度額500万円に設定されることはありません。

ほとんどの人が30~50万円以下と、利用限度額は低めに設定されます。

もっと追加融資を受けたいという場面も出てくることもあるでしょう。

今より利用限度額を引き上げたいなら「増額審査」がオススメ。

プロミスで増額するには2つの道があります。

- プロミスから増額審査の案内が来る

- 自ら増額審査に申し込みをする

この記事ではプロミスの増額審査を受ける方法や、増額審査のポイントをご紹介します。

プロミスの増額審査でもっとも重要なのは、信用情報にキズ(金融事故の記録)がないことです。

信用情報にキズがつくと増額審査に落ちるどころか、プロミスの利用自体が危うくなってしまいます。

- 3ヶ月以上の延滞・滞納(返済遅れ)

- 債務整理(任意整理・自己破産など)

上記は信用情報にキズがつく行為の一例です。

5~10年は新規借り入れや、増額審査の通過が困難になるので注意しましょう。

カードローンやクレジットカードなどの、過去の返済や借り入れの履歴。

信用情報機関が管理をしていて、金融機関は申込者の信用度を判断する際に参考にする。

消費者金融・銀行系カードローン、いずれにせよ増額審査はハードルが高いです。

・6ヶ月以上利用している

・返済遅れが1度もない

・返済能力が上がっている

これらで評価が見込めないと自覚がある人は、他社カードローンへの新規申し込みを検討しましょう。

目次

プロミスから「増額案内」が来ていれば増額審査に有利!

真面目に利用している人には、増枠の案内が電話でかかってくることがあります。

プロミスの口コミでは「契約してすぐに増額案内がきた」という声も。

案内がくる基準は不明ですが、利用者の返済能力をある程度評価した上で連絡しています。

自分から増枠の申し込みをしたときよりも、増額審査に通過するチャンスは高いといえるでしょう。

ただし増枠の案内が来た場合も審査はあるので、結果次第では審査落ちすることもあります。

増枠後のムダ遣いを懸念して、増枠の案内をあえて断るということもあるはずです。

プロミスからの増枠の案内を一度断っても、また定期的に増枠の案内が来ます。

増枠の案内を断ったことで、その後の増額審査で不利になることはありません。

プロミスから増枠の案内が来やすい人の3つの特徴

プロミスの増枠の案内が来やすい人は以下の通りです。

- プロミスを6ヶ月以上利用している

- 返済能力の向上を報告している

- 利用限度額が50万円以下

増枠を案内されない人は、上記3点を満たしていない可能性が高いんですね。

増額審査を案内される条件①:プロミスを6ヶ月以上利用している

プロミスで増枠を案内されるには、6ヶ月以上の利用実績が必要です。

ただし利用期間中に1日でも延滞があった場合は、信用情報にキズがつくことはありませんが、増枠の案内が来る可能性はゼロになります。

増額審査を案内される条件②:返済能力の向上を報告している

プロミスが利用者の増枠に、ゴーサインを出すかどうかは返済能力にかかっています。

返済能力が上がっていれば信用も上がるので、プロミスの増額審査には通りやすくなります。

- 年収がUPした(昇進・昇給)

- アルバイトから正社員になった

- 結婚して共働きになった

- 実家で親と暮らすようになった

- 固定電話を持つようになった

- 他社の借り入れを完済・解約した

プロミスが「利用者の返済能力がレベルアップした」と判断できることがあれば、逐一報告しておきましょう。

また住所変更など返済能力に無関係な事務的なことでも、こまめに報告している場合は好印象を与えられます。

増額審査を案内される条件③:利用限度額が50万円以下

新規申し込み時に設定された利用限度額が、10~30万円ということも珍しくありません。

最初は低めの利用限度額を設定された人は、プロミスにとって増額がしやすいです。

逆に現在の利用限度額が50万円超の人は、増枠の案内が来る可能性が低くなるんですね。

50万円超に当てはまる人は利用者自ら、プロミスの増額審査に申し込みをしましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

プロミスの増額審査の流れ

画像引用元:プロミス公式サイト

プロミスの増額審査の流れは以下の通りです。

- 増額審査の申し込み

- 申し込み確認 & 申し込み後の手続き説明

- 必要書類の提出

- 審査(在籍確認がある場合も)

- 利用限度額の増額・追加融資

増額審査は平日9:00~18:00の間に行なわれます。

申し込みが平日ならば、最短即日で増枠が実施されることもあるんですね。

逆に申し込みの時間が遅いと、増額はその分遅くなるので注意しましょう。

増額審査の流れ①:増額審査の申し込み

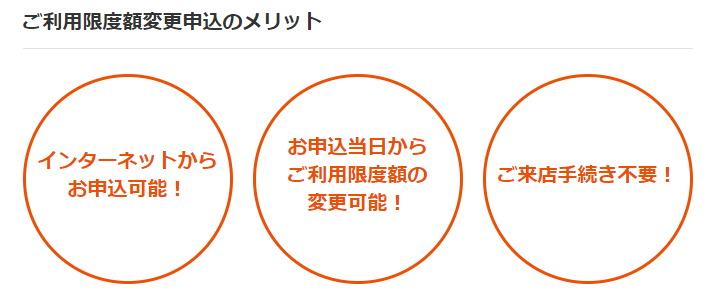

プロミスで増額審査を受けたい場合は、プロミスの公式サイトから申し込みが可能です。

平日は忙しくて手続きをすすめられないという人でも、土日祝日でも24時間申し込みOK。

※プロミスコール(0120-24-0365)からの申し込みは平日9:00~18:00

- プロミスの会員サービスにログイン

- 限度額変更申し込みボタンをクリック

- 必要事項を入力

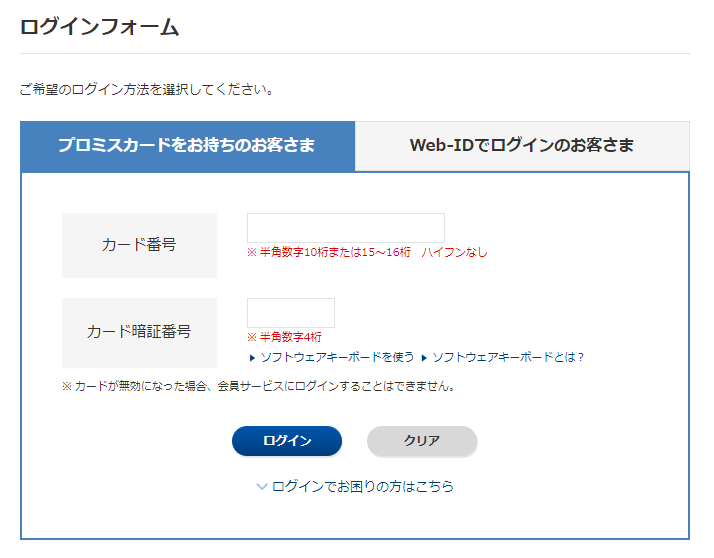

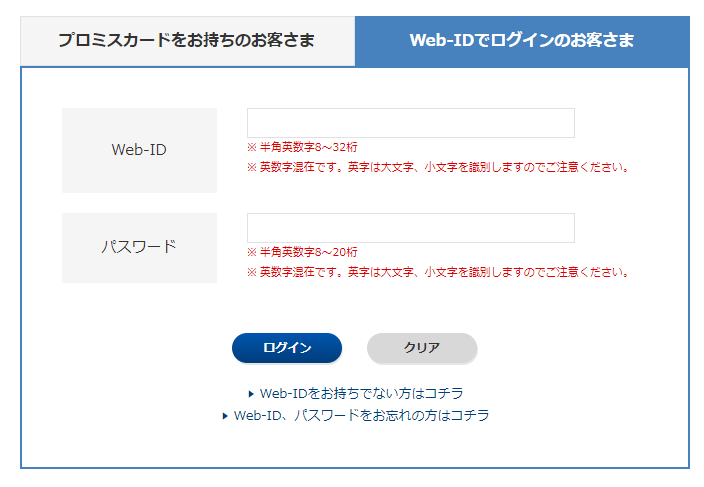

申し込みの流れ①:プロミスの会員サービスにログイン

画像引用元:プロミス公式サイト

プロミスの公式サイトにある「会員ログイン」のボタンからログインページに進みます。

プロミスカードでログインする場合は、カード番号・カード暗証番号が必要になります。

Web-IDでログインする場合は、Web-ID・パスワードが必要になります。

申し込みの流れ②:「限度額変更申し込みボタン」をクリック

プロミスインターネット会員ページ内の、各種お申込みメニューから「限度額変更申し込みボタン」をクリックします。

申し込みの流れ③:必要項目を入力

インターネットから増額審査を申し込みする際に、必要な入力項目は以下の3つです。

- 希望限度額

- 希望連絡先

- 連絡先電話番号

いずれも入力ミスで審査落ちになるので注意しましょう。

申し込み時にいきなり高額の融資をのぞんでも、プロミスの増額審査には落ちてしまいます。

- 総量規制をオーバーしていないか

(他社借り入れと合わせて年収の3分の1まで) - 自分の返済能力に見合った金額か

上記2つを念頭に、現実的な希望限度額を申告するようにしましょう。

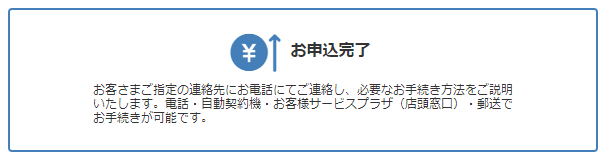

増額審査の流れ②:申し込み確認 & 申し込み後の手続き説明

申し込みが完了すると指定した連絡先に、1時間以内にプロミスから必要な手続き方法についての電話がかかってきます。

- 電話

- 自動契約機

- お客様サービスプラザ(店頭窓口)

- 郵送

プロミスでは上記4つの方法から、手続きをすすめることが可能です。

土日に即日増額を希望する場合は「自動契約機」を選びましょう。

増額審査の流れ③:必要書類の提出

プロミスの増額審査では基本的に、本人確認書類の提出は必要ありません。

希望限度額50万円超・他社借り入れと合計で100万円超の人は収入証明書類の提出が必要です。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 給与明細書(直近2ヶ月+1年分の賞与明細書)

※賞与がない場合は直近2ヶ月の給与明細書

ほとんどの人は収入証明書類が必要になるかと思います。

増額審査の申し込みをする前に、早めに準備しておきましょう。

収入証明書(所得証明書)はどこで発行・取得できる?【カードローン審査前にチェック】

源泉徴収票

①本人の氏名が記載されている

②現在の勤め先名が記載されている

③年収が記載されている

④証明年度が前年度分のもの

※提出日が1月1日から2月末日の場合は、証明年度が前々年分のものも受付可能

確定申告書

①本人の氏名が記載されている

②「収入額」と「所得額」が記載されている

③証明年度が前年度分のもの

※提出日が1月1日から3月31日の場合は、証明年度が前々年度以降のものでも受付可能

<注意>確定申告書を提出する際は、マイナンバーの記載箇所を見えないように加工して提出

給与明細書

①本人さまの氏名が記載されている

②現在の勤め先名が記載されている

③「支給総額」が記載されている

④支給年月が直近の連続した2ヶ月分のもの

※賞与がある人は、直近1年分の賞与明細書もあわせて提出

増額審査の流れ④:審査(在籍確認がある場合も)

申し込み後の電話のヒアリングや、提出された必要書類をもとに審査が行なわれます。

増額審査で慎重に見られるのは「増枠後も安定的な返済が維持されるか」。

- 年収

- 雇用形態

- 他社借り入れ件数

これらの審査ポイントが返済能力を見る上で、特に重視されるので意識しておきましょう。

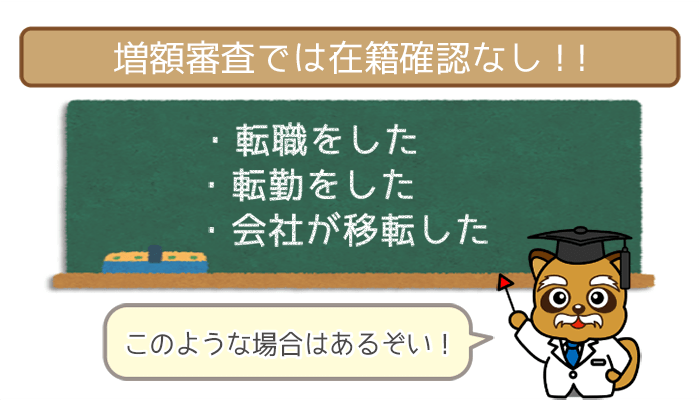

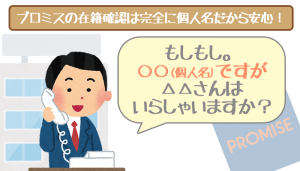

プロミスの増額審査に在籍確認はない!

【プロミスの増額審査時の電話確認】

・増額審査時の在籍確認

⇨ 基本的に在籍確認なし

・前回審査時から職場を変更している

⇨ 在籍確認あり

新規申し込み時に在籍確認をしていれば、原則として在籍確認の電話連絡はありません。

- 転職した

- 異動した

- 職場が移転した

以上のように利用者が新規申し込み時から職場を変更している場合は、在籍確認の電話連絡が必ずあると思ってください。

在籍確認がある場合でも、電話のやりとりは前回審査時と同じ。

1分もかからずに終わる、カンタンな手続きです。

増額審査の流れ⑤:利用限度額の増額・追加融資

プロミスの増額審査に通過すると審査通過の電話連絡があります。

また会員ページに「審査結果のお知らせ」が通知されます。

あとは設定された利用限度額の範囲内で、追加融資を行なうことが可能です。

利用限度額が増額されても、預金残高が増えたと勘違いしないように注意しましょう。

プロミスの増額審査で見られる審査の評価ポイント

増枠の案内が来ていても、増額審査は行なわれます。

プロミスの増額審査で見られる、審査の評価ポイントは以下の通りです。

| 特に重視されるポイント | 増額審査の基準 |

|---|---|

| ①年収 | 年収は高いほど有利 |

| ②雇用形態 | 公務員>正社員>契約・派遣社員>パート・アルバイト>個人事業主 |

| ③他社借り入れ件数 | 減らしていたらプラス・増やしていたらマイナス |

| さらにプラス評価を狙えるポイント | 増額審査の基準 |

| ①家族構成 | 家族と同居>配偶者と同居>1人暮らし>子供と同居 |

| ②居住区分 | 持ち家>社宅>マンション>アパート>公営住宅・下宿 |

| ③居住年数・勤続年数 | 5年以上>3年以上>1年以上>1年未満 |

プロミスに限らず、増額審査は新規申し込み時の審査よりも厳しめになります。

増額審査で特に重視される3つの審査ポイント

プロミスの増額審査で、特に重視される審査ポイントは以下の3つ。

- 年収

- 雇用形態

- 他社借り入れ件数

これらは返済能力に直結するので、利用限度額を引き上げを決める際に大きな影響を与えるんですね。

増額審査で特に重視される3つの審査ポイント①:年収

年収は高いほど有利

新規申し込み時から増額審査までの間に、以下のようなことがあればプロミスの増額審査を有利にすすめられます。

- 転職して高収入の仕事についた

- バイトリーダーになった

- 資格取得などで手当がつくようになった

年収は増額審査で1番のカギなので、年収が上がればプロミスとしても増額しやすいです。

増額審査で特に重視される3つの審査ポイント②:雇用形態

公務員>正社員>契約・派遣社員>パート・アルバイト>個人事業主

雇用形態では、返済の持続性や安定性を評価します。

- 派遣社員・契約社員から正社員になった

- 学生アルバイトからそのまま就職した

- 国家資格をとって公務員に転職した

雇用形態がレベルアップすれば、自然と給料アップにもつながります。

増額審査で特に重視される3つの審査ポイント③:他社借り入れ件数

減らしていたらプラス・増やしていたらマイナス

新規申し込み時から他社借り入れ件数が増えていると、プロミスからは悪印象を持たれます。

借り入れ状況によっては、利用限度額を下げられることもあるので注意が必要です。

逆に新規申し込み時から他社借り入れ件数を減らしていれば、プロミスの増額審査では高評価を得ることができます。

使わないクレジットカードや、借金が少額残っているカードローンは、なるべく完済・解約してから増額審査を受けるようにしましょう。

さらにプラス評価を狙える3つの審査ポイント

プロミスの増額審査で、さらにプラス評価を狙える審査ポイントは以下の3つ。

- 家族構成

- 居住区分

- 居住年数・勤続年数

少しでも高い利用限度額を目指したい人は、高得点を狙ってみましょう。

さらにプラス評価を狙える3つの審査ポイント①:家族構成

家族と同居>配偶者と同居>1人暮らし>子供と同居

働いている・年金をもらっている家族と同居するようになった場合は、プロミスの増額審査には有利に働きます。

- 結婚して共働きになった

- 嫁入り・婿入りで配偶者の家に入った

- 都会から実家に戻った

これらの場合は生活費が浮いて、返済にまわせるお金に余裕ができます。

もしも現在、実家にお住まいで一人暮らしをする(実家を出る)予定がある人は、引っ越しの前にプロミスの増額審査に申し込みをするようにしましょう。

さらにプラス評価を狙える3つの審査ポイント②:居住区分

持ち家>社宅>マンション>アパート>公営住宅・下宿

プロミスが1番恐れるのは、利用者が夜逃げして行方不明になってしまうこと。

なのでプロミスは居住区分で、連絡がつきやすいかどうかを評価しています。

- アパートからマンションに引っ越した

- 異動で社宅に住むことになった

- 住宅ローンを組んで家を購入した

家計が苦しくなってマンションから公営住宅に転居した場合は、プロミスからはマイナス評価になってしまうので注意しましょう。

さらにプラス評価を狙える3つの審査ポイント③:居住年数・勤続年数

5年以上>3年以上>1年以上>1年未満

居住年数や勤続年数は新規申し込み時に比べて、大きく変化していることはありません。

それでも新規申し込み時から増額審査までの時間経過により、

- 勤続年数が3年以上になった

- 居住年数が5年以上になった

これらのような場合は、プロミスからの評価はプラスをのぞめます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

プロミスの増額審査を受ける真のメリットは金利が下がること!

プロミスの増額審査を通過することで、他社借り入れを増やす心配がありません。

さらに設定される利用限度額によって、適用金利を下げることができます。

プロミスの具体的な適用金利は不明ですが、たとえば利用限度額が100万円になれば、利息制限法によって15.0%以下になるのは確実です。

【金利15.0%と金利17.8%の利息比較】

20万円を借り入れて2年で完済した場合

金利15.0%と最高金利17.8%を比較して、どのくらい利息が変わるか見てみましょう。

【20万円を借り入れて2年で完済した場合の利息比較】

金利が17.8%の場合(利用限度額50万円)

⇨ 利息は71,200円

金利が15.0%の場合(利用限度額100万円)

⇨ 利息は60,000円

利息の差は11,200円

プロミスの最高金利は17.8%なので、差し引き2.8%分の利息が削られることになります。

50万円を借り入れて3年で完済した場合

次は借り入れ額を50万円に、返済期間を3年にしてみましょう。

【50万円を借り入れて3年で完済した場合の利息比較】

金利が17.8%の場合(利用限度額50万円)

⇨ 利息は267,000円

金利が15.0%の場合(利用限度額100万円)

⇨ 利息は225,000円

利息の差は42,000円

金利が下がれば毎月の利息が減らせられ、減った分は任意返済にまわすことができます。

プロミスで増枠をすることで、完済までのスピードがグッと早くなります。

最初の利用限度額は低め!もっと融資を受けたいなら増額審査!

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。