みずほ銀行カードローンの返済方法は、「毎月の返済」と「任意返済」の2通り。

返済方法ごとに、具体的な返済のやり方があらかじめ指定されているのが特徴です。

●毎月の返済(約定返済)・・・毎月10日に決まった金額を返済

⇨ みずほ銀行普通預金口座からの「自動引き落とし」

●任意返済(随時返済)・・・自分の好きなタイミングに好きな金額を返済

⇨「みずほダイレクト」または「ATMからの返済」

※毎月の返済は口座からの自動引き落とし1択

またみずほ銀行カードローンの最低返済額は、やや高めに設定されています。

任意返済とプラスで、完済しやすいカードローンともいえるでしょう。

目次

毎月の返済は「残高スライド方式+自動引き落とし」が基本

みずほ銀行カードローンの毎月の返済は、手数料無料の自動引き落としです。

約定返済日は毎月10日で、10日が銀行休業日の土日祝日になった場合、引き落としは翌営業日になります。

※引き落としのタイミングは約定返済日の夜間(休日の場合は翌営業日)

みずほ銀行カードローンの返済方式は、残高スライド方式です。

残高スライド方式とは、借り入れの残高によって返済額が変動する返済方式。

⇨ 初回の返済日:10月10日

「初回の返済日はいつになるか」は、当月10日時点で借り入れ残高があるかどうかで決まります。

また初回の借り入れが当月10日以降だと、翌月10日は利用残高に応じた利息が加算されるのみ。

実際の返済日は2ヶ月後の10日になるので覚えておきましょう。

みずほ銀行カードローンの毎月の返済額は、利用限度額が以下のどちらかで、適用される返済額が変わります。

- 利用限度額が200万円未満の場合

- 利用限度額が200万円以上の場合

また「毎月の返済がいくらになるか」は、毎月10日の利用残高によって異なってきます。

自動引き落としならATMに足を運んだり、手動で返済する手間が省けます。

返済のことを忘れていても、自動的に返済が済むのはとても便利ですよね。

みずほ銀行の普通預金口座が残高不足のときは?

約定返済日の10日に、利用者の普通預金口座の残高が足りない場合は延滞扱いになります。

延滞するとカードローンは利用できません。再度利用するには、延滞分の返済が必要です。

自動引き落としは非常にラクですが、残高不足になりがちな人にはリスクが大きいところもあるので注意しましょう。

みずほ銀行カードローン公式サイトへ上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。

みずほ銀行カードローンの返済方法2つ【任意返済のやり方もチェック】

「借金を早くゼロにしたい」「返済に余裕ができた」という場合は任意返済をしましょう。

みずほ銀行カードローンの任意返済は、以下の2種類があります。

- みずほダイレクトからの返済

- ATMでの返済

毎月10日の前に任意返済しても、必ず最低返済額は口座から引き落とされます。

みずほ銀行カードローンの最低返済額はやや高め。

なので任意返済する余裕がある人は、限られるかもしれません。

しかし任意返済は完済への近道なので、なるべく積極的に活用するようにしましょう。

任意返済のメリットについて詳しく知りたい人は、以下の記事をご参照ください。

①みずほダイレクト(インターネットバンキング)

みずほダイレクトを利用して、PC・スマホからも任意返済ができます。(元金の分のみ)

24時間いつでも返済可能で、手数料は一切かかりません。

※月曜日~金曜日の15時00分以降・土日祝日、振替休日の受付分は翌営業日扱い

みずほ銀行カードローンの任意返済用に、ぜひみずほダイレクトに登録しておきましょう。

みずほダイレクトを使ってラクラク手続き!みずほ銀行カードローンの返済も可能

みずほ銀行の目玉サービス「みずほダイレクト」を利用して、効率よくカードローンの返済が可能!わざわざ銀行やATMまで出向かな…

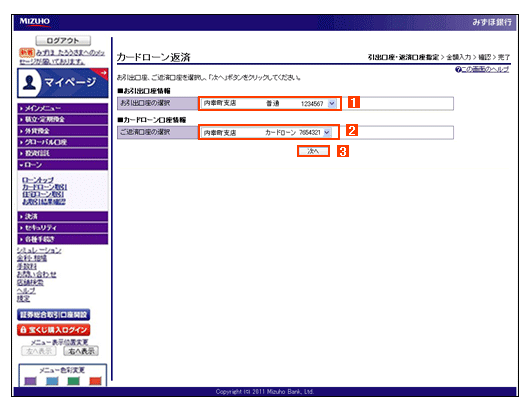

みずほダイレクトで任意返済をする手順は以下の通りです。

- 引き出し口座と返済口座を選択

- 返済金額を入力

- 返済内容を確認

- 返済の完了を確認

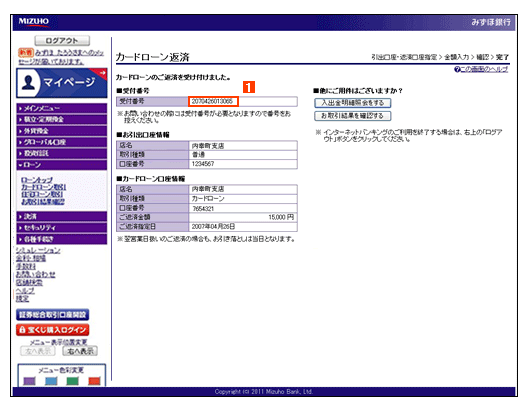

返済が間違いなく行なわれると、13ケタの受付番号が発行されます。

受付番号は問い合わせの際に必要になるので、メモをとっておきましょう。

ステップ①:ログイン後、引き出し口座と返済口座を選択

- 返済口座を選択する

- 入金口座を選択する

- 次の画面にすすむ

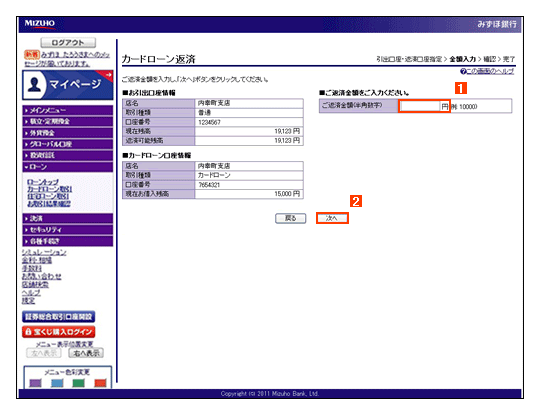

ステップ②:返済金額を入力

- 返済金額を入力する

- 次の画面にすすむ

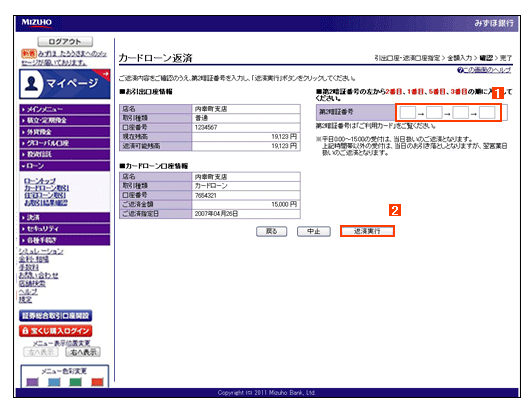

ステップ③:返済内容を確認

- 第2暗証番号を入力する

- 返済を実行する

ステップ④:返済完了を確認

- 受付番号を確認する

- 任意返済の完了

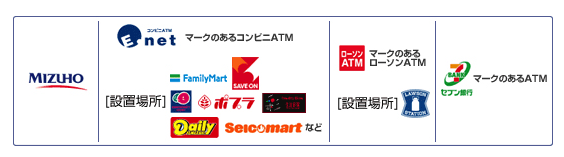

②提携ATM

コンビニやみずほ銀行ATMコーナーに設置されている、ATMから任意返済も可能。

- キャッシュカード兼用型

- カードローン専用型

契約時に作ったカードがのどちらであるかで、利用できるATMは異なります。

| ATMの種類 | キャッシュカード兼用型 | カードローン専用型 |

|---|---|---|

| みずほ銀行(ATM) | ○ | ○ |

| E-net(ファミリーマートなど) | ○ | ○ |

| ローソンATM | ○ | ○ |

| セブン銀行ATM | ○ | ○ |

| ゆうちょ銀行ATM | × | ○ |

| イオン銀行ATM | × | 〇 |

※上記以外の提携金融機関のATMでは任意返済を利用できません

2種類のカードで利用できるATMは、ほとんど共通しています。

しかしキャッシュカード兼用型はゆうちょ銀行ATM・イオン銀行ATMだけ利用できないので注意しましょう。

みずほ銀行の「カードローン専用型」と「キャッシュカード兼用型」を比較!オススメはどっち?

みずほ銀行カードローンでは、普通の口座カードとカードローン機能が1つにまとめられた「キャッシュカード兼用型」とカードロー…

ATMで任意返済するなら「利用できる時間帯」と「手数料」に注意!

※みずほ銀行カードローンで返済可能なATM

ATMでの任意返済は、利用できる時間が限られています。

またコンビニATMやゆうちょ銀行ATMを利用すると、手数料が発生するんですね。

| ATMの種類 | 利用可能時間(平日) | 利用可能時間(土日・祝日) | 手数料 |

|---|---|---|---|

| みずほ銀行ATM | 8時45分~18時00分 | 9時00分~17時00分 | 無料 |

| コンビニATM | 8時45分~18時00分 | 9時00分~17時00分 | 108円~216円(※) |

| ゆうちょ銀行ATM | 8時45分~18時00分 | 9時00分~17時00分 | 一律108円 |

※1万円未満なら108円、1万円以上なら216円の手数料が発生

※コンビニ=イーネット・ローソン・セブン銀行の各ATM

任意返済は「わざわざ手数料を払ってまでするもの」ではありません。

ATMを利用する際は、みずほ銀行ATMを利用しましょう。

なおみずほマイレージクラブに入会していると、取引状況に応じて月に一定回数までの手数料が無料になります。

みずほ銀行カードローンからの、利息を含めた借り入れの精算はみずほ銀行の店頭で行ないます。

インターネット支店の利用者の場合は、インターネット支店に連絡する必要があります。

インターネット支店以外の利用者は、お近くのみずほ銀行に出向きましょう。

またみずほ銀行店頭にて、完済証明の代わりに残高証明書を発行してもらえます。

1通あたり756円(税込)がかかり、手続きする際は取引印鑑が必要になります。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

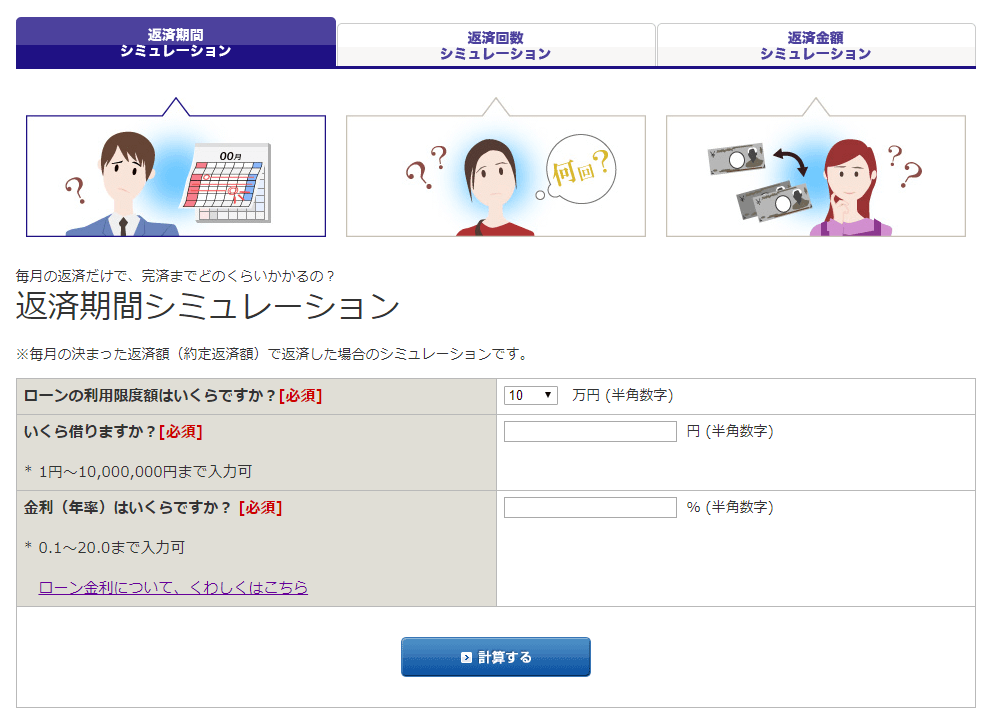

みずほ銀行カードローンの返済シミュレーション3パターン

「完済まで時間がかかっていいから、最低返済額だけで返済し続けたい・・・」

「任意返済を活用して、なるべく早く完済したい・・・」

返済計画は利用者によってさまざまだと思います。

みずほ銀行カードローンの返済シミュレーションは、充実しているのでぜひ活用しましょう。

- 返済期間・・・完済までどのくらいかかるか

- 返済回数・・・完済までに何回返済するか

- 返済金額・・・毎月いくら返せばいいか

上記3つを計算するので、利用者は返済計画を具体的にイメージすることができます。

①返済期間と②返済回数のシミュレーションの違いは、①が最低返済額だけを払った場合で、②が任意返済も併用した場合です。

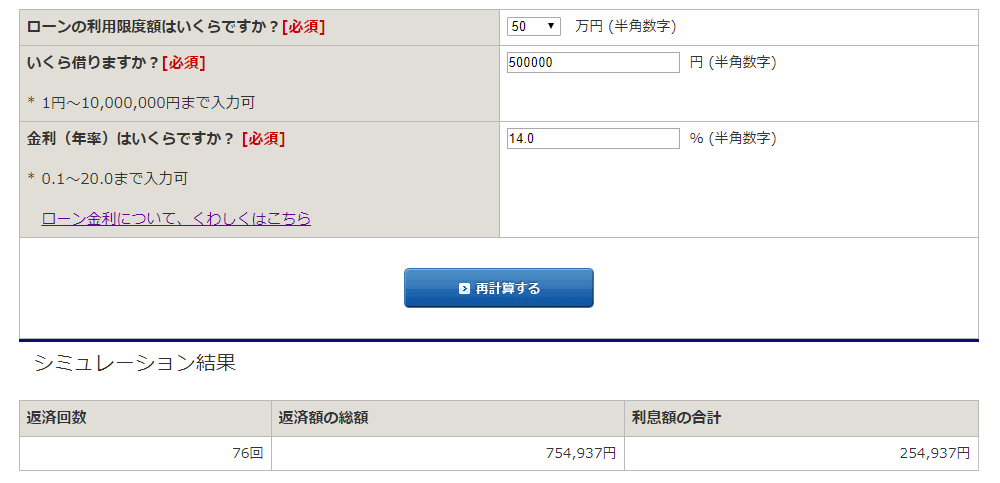

①返済期間

利用限度額が50万円で、50万円を借り入れた場合の、返済金額シミュレーション結果は以下の通りです。

- 返済回数 ⇨ 76回

- 総返済額 ⇨ 754,937円

- 合計利息 ⇨ 254,937円

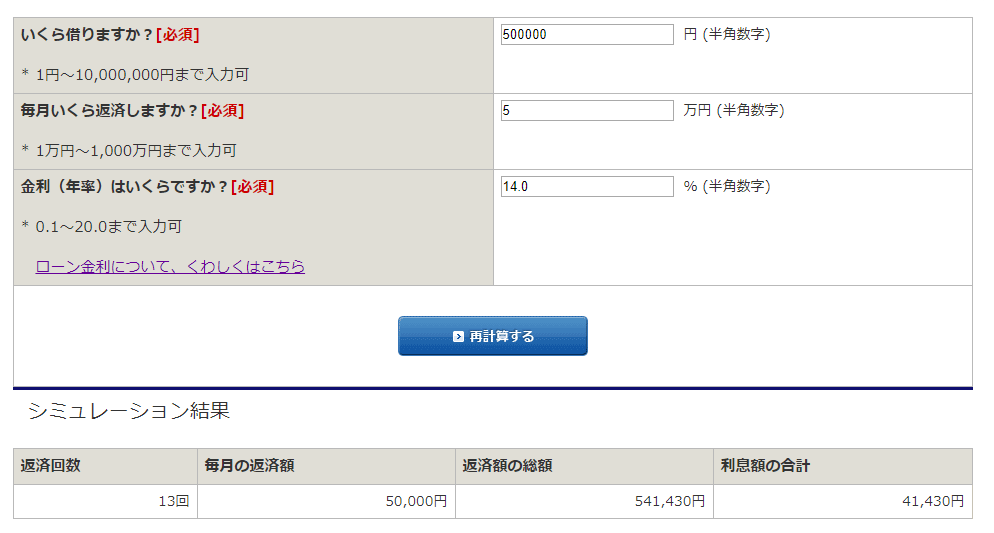

②返済回数

50万円を借り入れて、毎月50,000円ずつ返していった場合の、返済回数シミュレーション結果は以下の通りです。

- 返済回数 ⇨ 13回

- 毎月の返済額 ⇨ 50,000円

- 総返済額 ⇨ 541,430円

- 合計利息 ⇨ 41,430円

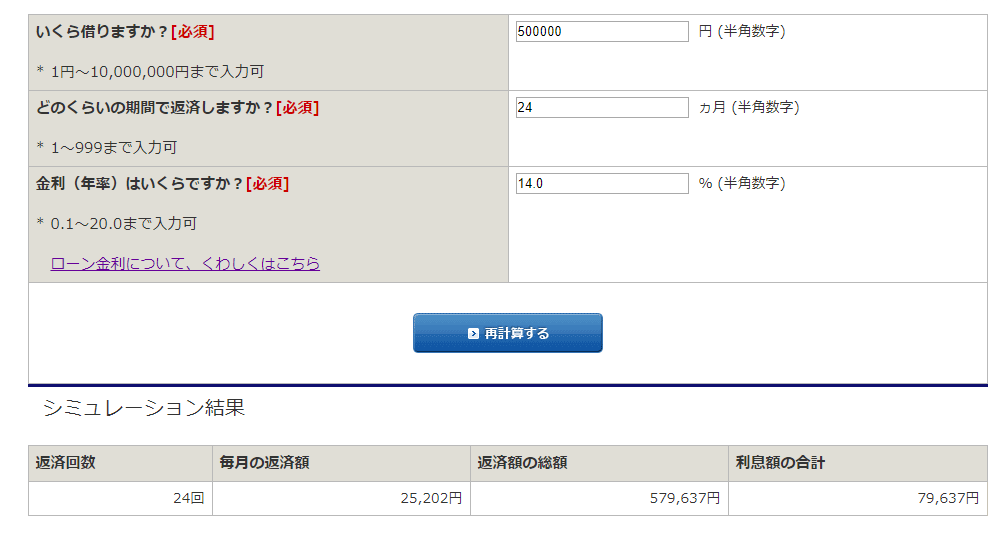

③返済金額

500,000円を借り入れて、24ヶ月(2年)で返済した場合の、返済金額シミュレーション結果は以下の通りです。

- 返済回数 ⇨ 24回

- 毎月の返済額 ⇨ 25,202円

- 総返済額 ⇨ 579,637円

- 合計利息 ⇨ 79,637円

シンプルな返済方法と返済シミュレーションの活用で、みずほ銀行カードローンの完済への道は、ゴールが見えやすくなっているといえます。

みずほ銀行カードローンの返済は完済しやすい仕組みになっている