目次

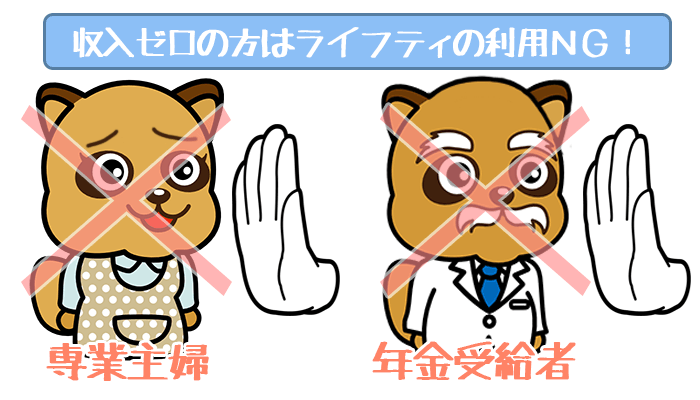

最初に注意!専業主婦・年金受給者は申込できません。

まず読み進めていく前に知っていて頂きたいのが、給料による収入がゼロの方はライフティに申込できません。

家事だけに専念している専業主婦の方や、仕事をしていない年金受給者の方は、ライフティへの申込みNG。

たとえ申し込んだとしても、審査落ちしてしまうので要注意です。

関連記事

- 専業主婦の人はこちら

収入なしの専業主婦がキャッシングする方法!審査が甘いカードローンはある? - 年金受給者の人はこちら

年金受給者でもカードローンでお金を借りられる!年金だけで審査に通る条件・申し込み先を教えます。 - 無職の人はこちら

無職(ニート)や失業中でもカードローンで即日借入れできる?お金を借りる方法はある?

ライフティの審査は、通りやすい!その根拠を明確に教えます!

結論から言うと、ライフティの審査は通りやすいといえるでしょう。

他のカードローンの審査に落ちてしまった方や確実に審査に通りたいという方にはおすすめのカードローンといえます。

ライフティの審査が通りやすいと判断した根拠は、以下の4つです。

- 申込条件に、年収に関する記載がない

- 事前診断でのハードルが低い

- ビジネスパートナーの子会社

- 最高金利が平均的

以下で詳しく見ていきましょう。

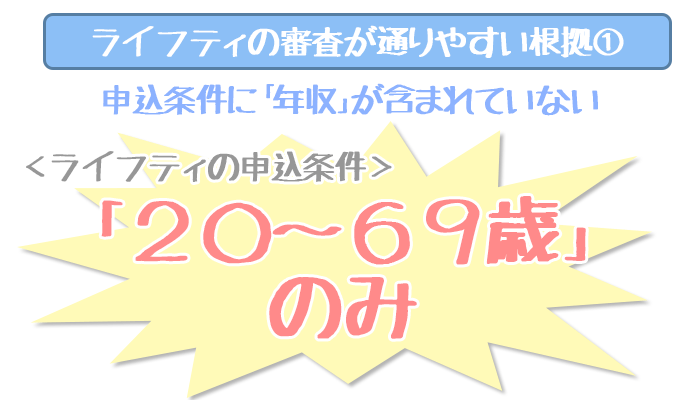

申込条件に年収に関する記載がない

ライフティのホームページに書いてある申込条件は「20歳~69歳」のみです。

ほとんどのカードローンでは申込の最低条件として、年齢制限に加え「継続した安定収入があること」という一文を盛り込んでいます。ただライフティにその一文はありません。

「安定した収入」という条件を明記していない分、他のカードローンほどいくら収入を得ているかという点に寛容であるといえるでしょう。

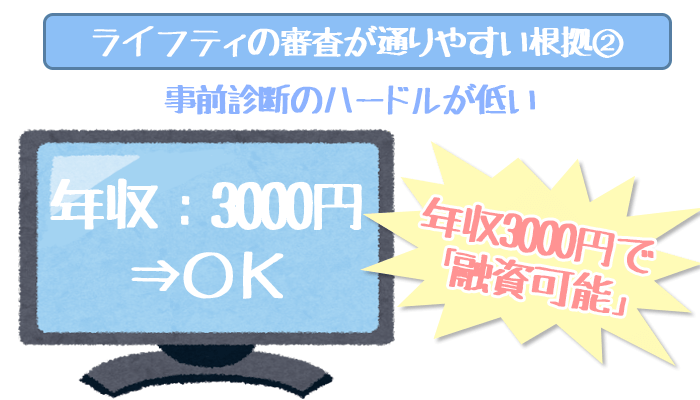

事前診断に通るハードルが低い

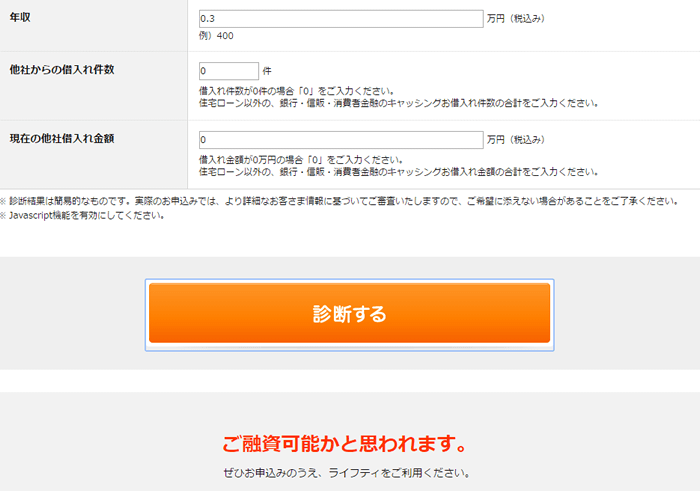

どのカードローンでも、申込をする前に審査に通るかどうかの事前診断を受けることが可能です。

ライフティの場合この事前診断に通るハードルが低く、年収3,000円以上あれば審査は「ご融資可能かと思われます。」と言ってもらえます。

※他社からの借入があっても、その3倍以上の年収があれば「ご融資可能」と判断される。

これがどれだけすごいかと言うと、たとえば審査通過率がトップクラスといわれているプロミスでさえ、事前診断に通るのは年収10万円以上の方のみです。

信頼性のあるカードローンの中でも、年収3,000円で事前診断に通るのはライフティだけとなっています。

あまりないかもしれませんが、もし1年間の収入が合計3,000円なら、MAXで借入できるのは1,000円までになります。

ライフティからの借入は総量規制(年収の1/3までしか借入できないという法律)の対象となっているからです。

逆に言うと1,000円から借入ができるのがライフティのメリットで、もし審査でマイナスポイントがあっても、少額であれば貸してくれると考えてよいでしょう。

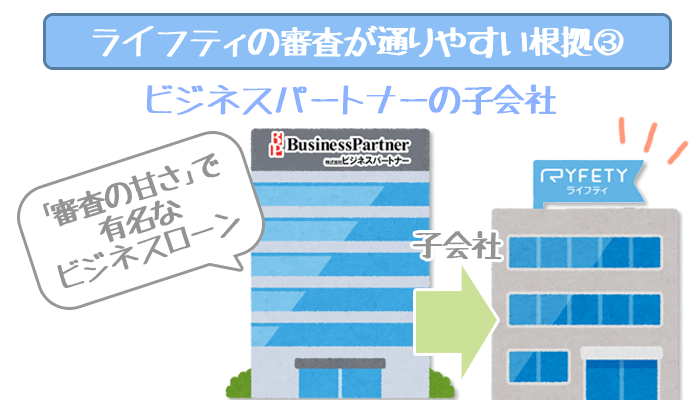

審査が甘いビジネスパートナーの子会社

ライフティは大手ビジネスローン(経営者向けのカードローン)の業者である株式会社ビジネスパートナーの子会社です。

ビジネスパートナーという名前になじみのない方も多いかもしれませんが、ビジネスローン業界では審査の甘さで良く知られています。

ビジネスパートナーは独自の審査基準を持っており、他社で審査落ちした人にも積極的に貸付を行っているのです。

ライフティの審査基準は詳しく公開されていません。ビジネスパートナーを親会社に持つ以上、同じように独自の審査基準を持っていると考えられます。

ネット上で「他社の審査は落ちてもライフティは通った」という口コミが多いのも、この親会社譲りのやさしい審査基準をもっていることが要因の一つでしょう。

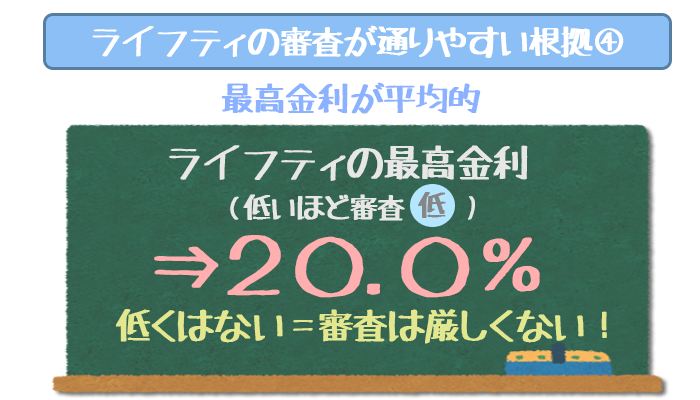

最高金利が平均的

一般的にカードローンの審査は最高金利が低いほど厳しくなります。

ライフティの最高金利は20.0%となっており、カードローンの中で決して低金利というわけでないため審査も厳しくはならないでしょう。

※借入限度額が10万円以上なら最高金利18.0%が適用されます。

審査の通りやすさを選ぶか金利の低さを選ぶかは意見が分かれるところでしょうが、そもそも借入ができなければ元も子もありませんよね。

またライフティにはお得なポイント制度があるので、10万~30万円程度借りる方にとっては、低金利カードーンよりもお得に利用できます。

つまり少額の借入を検討している方にとって、ライフティは借りやすく、お得という理想的な条件をそろえているのです。

審査に通りやすくても、安心・安全のカードローン!

ライフティは「登録個別信用購入あっせん業者」として経済産業省から認定を受けています。

経済産業省から認定を受けている業者はほとんどが銀行やクレジットカード会社で、消費者金融ではアコムとライフティくらいです。(参考:経済産業省HP 登録事業者一覧)

確かに甘い審査をエサにして法外な金利を設けたり、違法な取り立てを行ったりする業者もあります。

ただライフティはハードルの高い経済産業省の認定を受けて営業しているカードローンなので、安心して利用することができますね。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

はじめての契約なら35日間は金利ゼロです。

ライフティの審査基準は?あなたが通るかどうかを決める4ポイント

審査に通るかどうかが、年収の高さや職業などで決まると思っている方も多いようですが、実はそんなことはありません。

上でご説明したように、極端な話ライフティなら年収は最低3000円以上あればパートやアルバイトでもOKです。

そんなことよりも大事なのが、お金を借りるうえでの最低限の土俵に立っているかという点になります。

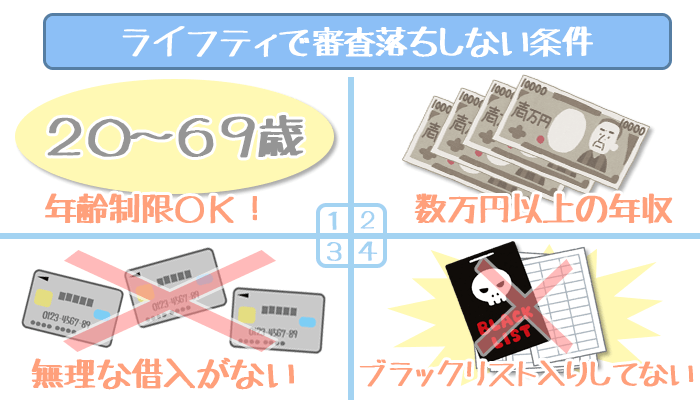

具体的に言うと下で挙げる4点だけ満たしていれば、審査に落ちることはまずないでしょう。

- 年齢制限を満たしている

- 年間で数万円の収入がある

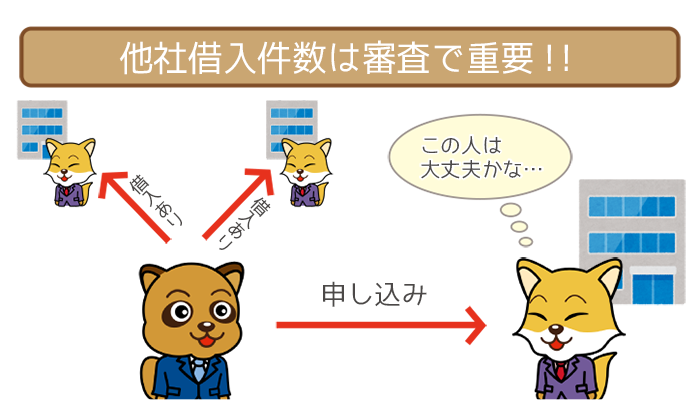

- 他社から無理な借り入れはしてない

- 過去に何度もローンの延滞をしていない

ライフティの年齢制限は20歳以上69歳以下となっています。また3000円以上の収入があればOKとは言われていますが、余裕をもって数万円の年収があればさらに確実です。

また他社からすでに多くの借入をしていると、審査に落ちてしまうでしょう。目安としては、借入額が年収の1/3以下でないとなりません。

例えば年収300万円の方は100万円以上の借入をしているとその時点で審査落ちが決まってしまいます。より確実に審査通過したければ、できるだけ審査前に借入額を減らしておきましょう。

また過去に3カ月以上の延滞をしていると、いわゆる「ブラックリスト入り」してしまいます。

ライフティは比較的ブラックに寛容とされていますが、とはいえ事故情報はかなりのマイナスポイントになってしまうでしょう。

ブラックリスト入りしており、それでもどうしても確実に審査通過したいという方は、「ブラックでもOK」と明言しているカードローンから選ぶとよいでしょう。

逆に数万円の年収があり年齢制限を満たしていて、他社からの借入や延滞などに問題がなければ、その時点で審査はほぼ完了しています。自信をもって申し込みましょう。

【応用編】金利と限度額を決めるために返済能力の高さも審査される!

ここからはより有利な条件で借入できるための審査基準を教えていきます。

審査に通るかどうかは先ほどお伝えした4つのポイントで決まるので、ここから挙げるものに関しては、当てはまっていればラッキーくらいの気持ちで読んでみてください。

例えばあなたがどれだけ信用できる人であっても、その人が返せるはずもない金額を貸すわけにはいきませんよね。「いくら貸すか」はどれくらい返す能力があるかを考慮するはずです。

ライフティの審査は「お金を貸すかどうか」ということを決めるためだけのものではありません。実際に貸すとして、「どれくらいのお金を、どれくらいの金利で貸し出すか」ということも審査で決めます。

よりよい金利と限度額で借りるための審査基準は、主に以下の通りです。

- 仕事:収入が高く安定していれば有利

- 家庭や住居:支出が低いほど有利

以下でそれぞれの基準について詳しく解説していきます。

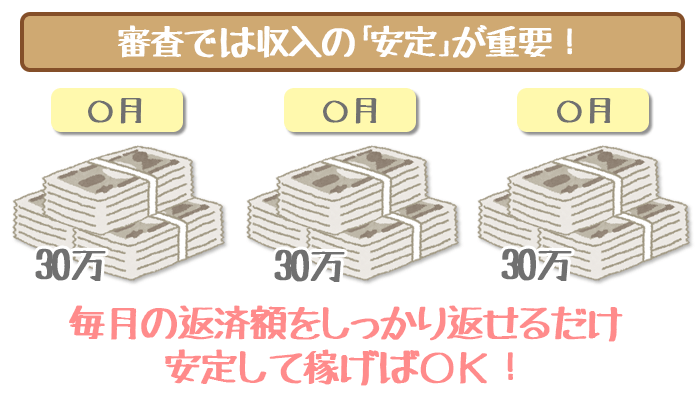

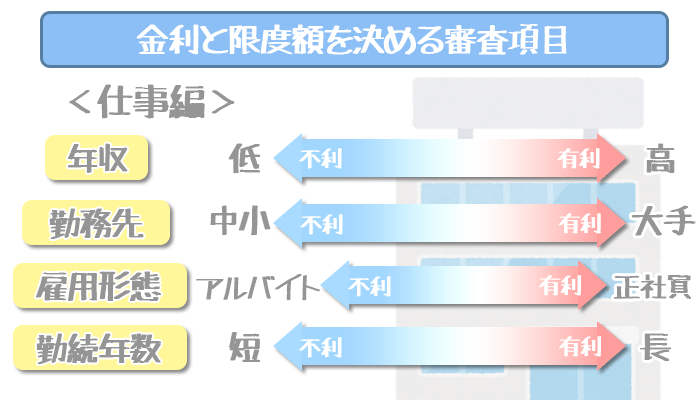

仕事によって、収入の安定性が判断される!

仕事で見られるチェックポイントは以下の通り。

- 年収

- 勤務先

- 雇用形態

- 勤続年数

上記4点は特に重要視されるので、把握しておいてください。

年収

高ければ高いほどたくさんの金額を安く借入できます。

ただ繰り返しお伝えしていますが、高収入である必要は全くありません。

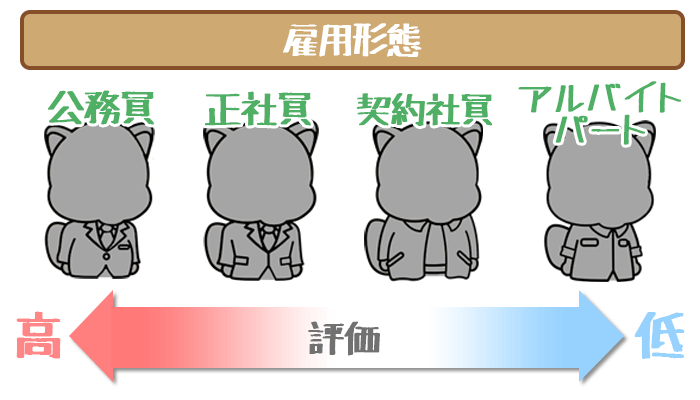

勤務先・雇用形態

収入の高さと同様に、「どうやって収入を得ているか」という点も重要になります。

収入を得る方法によって、今後もその収入が続いていく可能性をはかることができるからです。

一番有利なのは公務員でしょう。たとえば市役所が倒産してリストラする、といったことはほとんどありませんからね。

一般企業でいうと、正社員⇒派遣社員・契約社員⇒パート・アルバイトという順番で審査には有利になります。

また勤務先としては上場している大企業のほうが、中小企業よりも審査には有利です。

ライフティは安定収入を重視するため、給料が一定ではない個人事業主は不利になりやすいです。

しかしビジネスローンは事業者向けの商品なので、審査で不利になることはありません。

- ビジネスパートナー

⇨ ライフティの親会社で審査が厳しくないことを公式サイトに記載 - アイフルビジネスファイナンス

⇨ 業績が赤字でも審査可能である旨を公式サイトに記載

個人事業主の人は、上記2社のどちらかへの申し込みを検討してみてください。

勤続年数

同じ会社に勤めている年数は長ければ長いほど審査に有利です。

勤務を始めて初日のAさんと、20年目のBさんなら、Bさんの方が仕事を辞めたりリストラにあったりする可能性が少ないと判断されるでしょう。

これは公務員や社員だけの話だけでなく、パートやアルバイトについてもあてはまります。

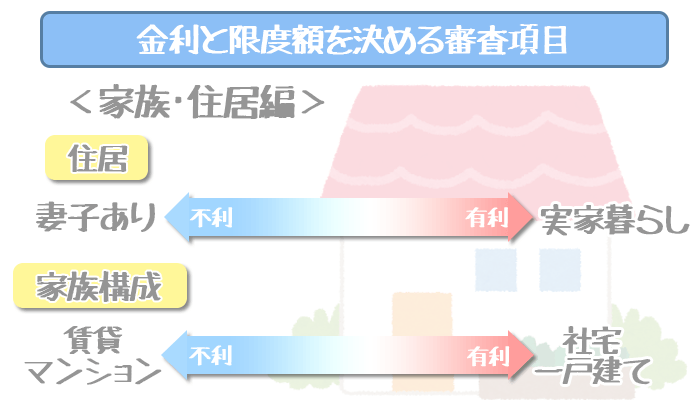

家庭や住居によって、支出の高さが判断される!

家族構成

家族構成はとにかくお金がかからない構成になっていればなっているほど、審査は有利です。

妻と子供を養っているAさんと実家で親御さんと生活費を出し合っている独身のBさんなら、Bさんのほうが出費が少ないと判断されるでしょう。

住んでいる住居

住居は毎月の家賃に加えて、「夜逃げしにくいか?」という点も考慮されます。

その点を踏まえると社宅や持ち家の一軒家などはかなりポイントが高くなるでしょう。

審査に通るために、今からでも実践できる3つのコツ

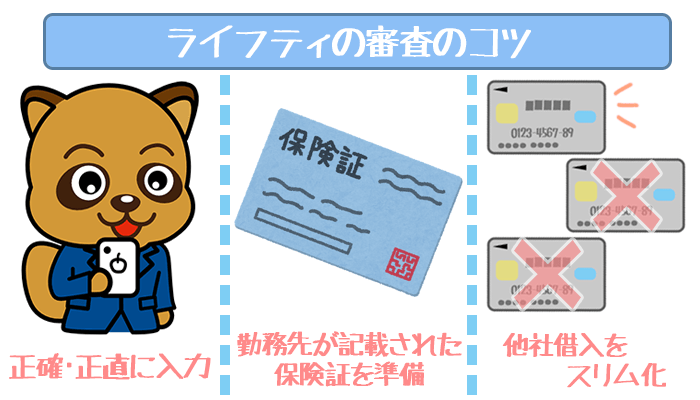

申込時の記入事項は正確に、正直に書こう

ライフティに申込をすると、最初に申込者の年齢といった個人情報や、年収などの仕事に関する情報を書くというのが最初のステップです。

ここの段階で記入に誤りやウソがあると、審査に余計な時間がかかり、最悪のケースだとそれが原因で審査落ちしてしまうこともあります。

特によくあるケースが収入を多めに書いてしまい、収入証明書などでそのウソがばれてしまうというものです。

特にライフティの場合は、申込者に「高収入であること」を求めていないので、ウソをつく必要は全くありません。すべて正直に記入するようにしましょう。

提出する書類は、勤務先が書いてある保険証がGood

本人確認書類を提出する際は、できることなら勤務先の会社の名前が書いてある保険証を提出したいところです。

そうすることで、在籍確認をする前に勤務先が事実であることを証明できるので、審査がスムーズに進みます。

わずかな違いではありますが、少しでも審査通過の確率を上げたい方にはおすすめです。

他社からの借入はできるだけスリム化してから申込を

他社からの借入は少なければ少ないほど審査通過の確率が高くなります。

ライフティの場合、事前診断では借入が年収の1/3程度ならば「ご融資可能と思われます」という結果が表示されますが、できれば年収の1/5程度には減らしておきたいところです。

もちろん今後の返済に無理が出ない範囲でOKですが、審査に申し込む前に、他社の借入はできるだけ減らしておきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

はじめての契約なら35日間は金利ゼロです。

ポイントを押さえて、ライフティに自信をもって申し込もう!