本記事では楽天銀行スーパーローン(カードローン)の返済について解説します。

本記事では楽天銀行スーパーローン(カードローン)の返済について解説します。

- 楽天銀行スーパーローンの約定返済額

- 楽天銀行スーパーローンの返済方法

- 楽天銀行スーパーローンの返済日

- 楽天銀行スーパーローンでの随時返済

楽天銀行スーパーローンの返済について理解して、スムーズな完済を目指しましょう。

約定返済とは、指定された日に必ず行なう毎月の返済。

一方の随時返済とは、約定返済にプラスして任意で行なう返済のことです。

「約定返済はマストで行なう」「随時返済は任意で行なう」と覚えておきましょう。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

目次

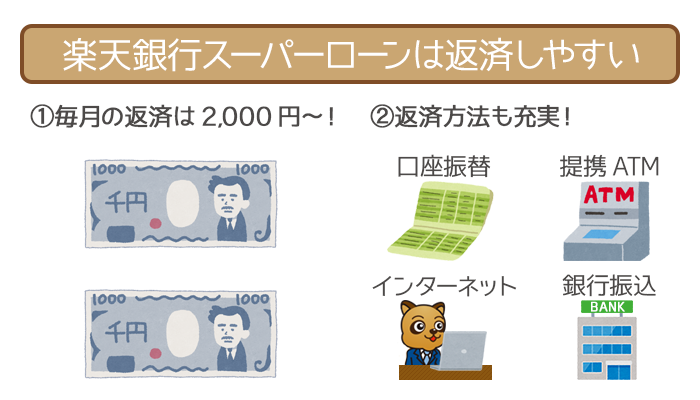

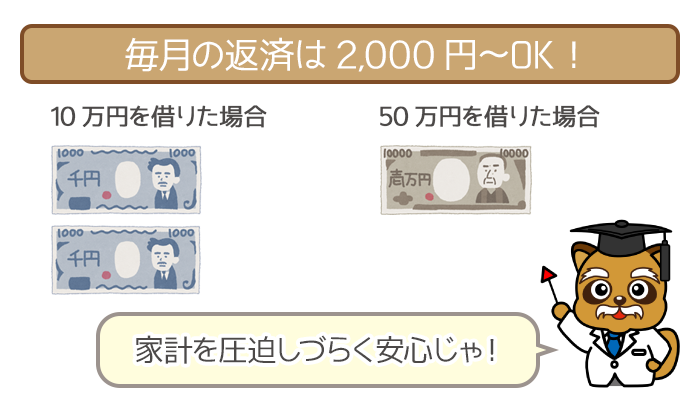

楽天銀行スーパーローンの最低返済額は毎月2,000円から

楽天銀行スーパーローンの最低返済額は、借入残高によって変動します。

(残高スライドリボルビング返済方式)

| 借入残高 | 最低返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超~30万円以内 | 5,000円 |

| 30万円超~50万円以内 | 10,000円 |

| 50万円超~100万円以内 | 15,000円 |

| 100万円超~150万円以内 | 20,000円 |

| 150万円超~200万円以内 | 30,000円 |

| 200万円超~250万円以内 | 35,000円 |

| 250万円超~350万円以内 | 4,0000円 |

| 350万円超~400万円以内 | 4,5000円 |

| 400万円超~500万円以内 | 50,000円 |

| 500万円超~600万円以内 | 60,000円 |

| 600万円超~700万円以内 | 80,000円 |

| 700万円超~800万円以内 | 100,000円 |

借入残高が10万円以内なら、毎月2,000円の返済でOKです。

また借入残高が50万円と高額でも、最低返済額は10,000円きっかり。

毎月の返済が苦になりにくく、安心して返済を続けられます。

楽天銀行スーパーローンの最低返済額は他社と比べて安い

10万円借りた場合の最低返済額を、他社カードローンと比べてみました。

| カードローン | 最低返済額 |

|---|---|

|

2,000円 |

|

2,000円※ |

|

4,000円 |

|

4,000円 |

|

4,000円 |

|

5,000円 |

|

3,000円 |

|

10,000円 |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

楽天銀行スーパーローンの最低返済額は、業界トップクラスの安さ。

そのため他社よりも、約定返済・随時返済がしやすいカードローンといえます。

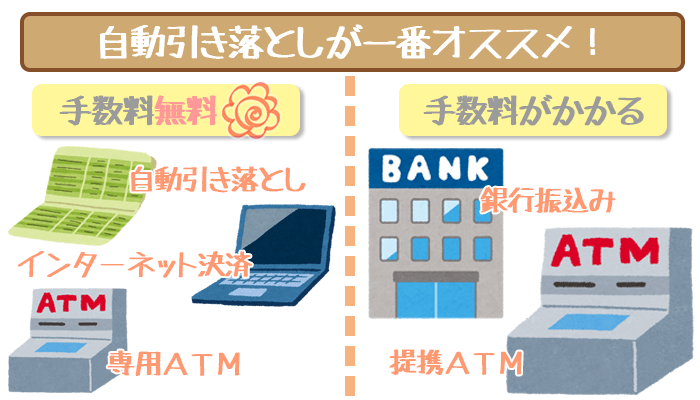

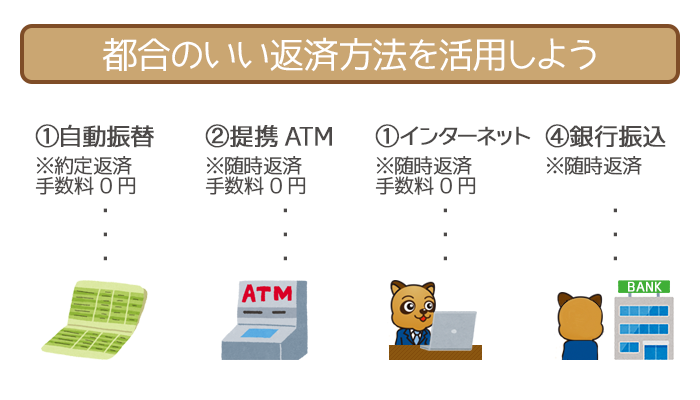

楽天銀行スーパーローンの返済方法は4通り

楽天銀行スーパーローンの返済方法は以下の通り。

| 返済方法 | 返済の種類 | 手数料 | 返済可能時間 |

|---|---|---|---|

| ①自動振替 | 約定返済 | 無料 | 24時間 365日OK |

| ②提携ATMでの返済 | 随時返済 | 無料 | |

| ③インターネットによる返済 | 随時返済 | 無料 | |

| ④銀行振込による返済 | 随時返済 | 有料 (108円~216円) |

平日の15時まで |

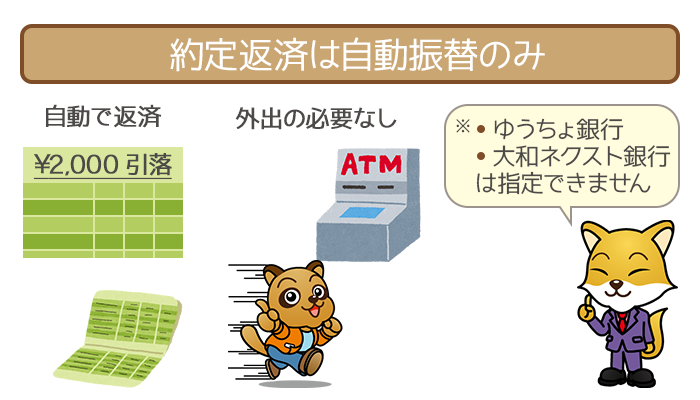

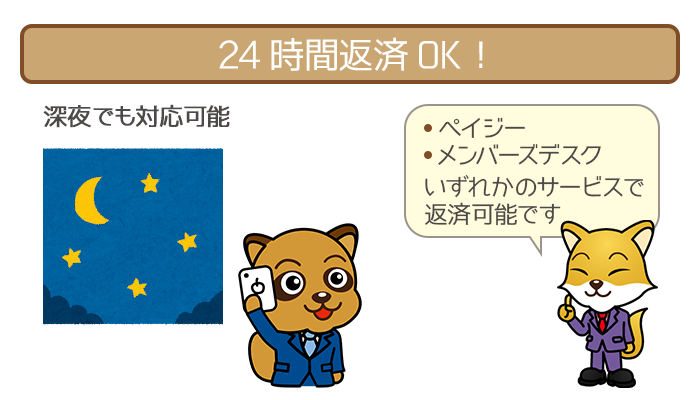

楽天銀行スーパーローンでの約定返済は、自動振替のみ。

随時返済には、提携ATMやインターネット・楽天銀行への振込が対応しています。

また銀行振込による返済以外は、手数料はゼロ円で24時間365日返済OKです。

返済を終えても借入残高に、すぐ反映されるわけではないので注意が必要です。

自動振替による返済(約定返済)の場合、反映までにかかる時間は以下の通り。d

| 返済日 | 口座振替の結果反映日 |

|---|---|

| 1日 20日 |

振替から3営業日後 |

| 12日 | 振替から2営業日後~当月22日 |

またインターネット返済(随時返済)の場合、反映までにかかる時間は以下の通り。

| 返済した時間帯 | 借入残高への反映時間 |

|---|---|

| AM8:00~PM8:00 | 約1時間後 |

| PM8:00~PM11:30 | 翌日AM3:00~AM5:00頃 |

| AM0:00~AM8:00 | 当日AM8:00以降 |

支払った金額がムダになることは決してないので、安心して返済を行ないましょう。

お金に余裕があるときは、約定返済の前に随時返済をする人もいるかもしれません。

一般的なカードローンでは随時返済額が約定返済額を上回ると、その月の約定返済は終えたものとされます。

しかし楽天銀行スーパーローンでは約定返済額以上を随時返済しても、その月の返済日の約定返済(口座振替)は必ず行なわれるので注意しましょう。

返済方法①:自動振替(約定返済)

・自動返済なので延滞を防げる

・返済のために足を運ぶ必要がない

・24時間いつでもOK

自動振替は、指定した普通預金口座からの自動引き落としになります。

自動振替に指定できる銀行口座の種類は以下の通り。

- 都市銀行

- 地方銀行

- 信託銀行

- 信用金庫

- 労働金庫

- 農業協同組合

口座から勝手に引き落としてくれるので、返済日を忘れていても自動で返済。

また返済のためにATMなどへ出向かなくていいのは、忙しい人にとっては魅力的です。

楽天銀行スーパーローンの口座振替に、以下の銀行は指定できません。

- ゆうちょ銀行

- 大和ネクスト銀行

そのため上記の口座しか持っていない人は、別の銀行口座を開設する必要があります。

自分の利用している銀行口座を、いま一度確認しておきましょう。

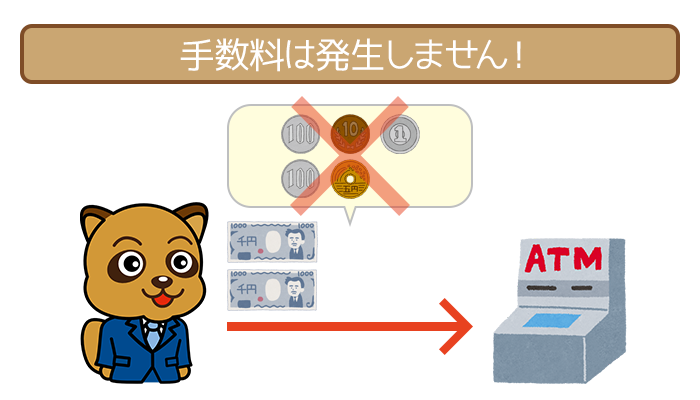

返済方法②:楽天銀行の提携ATMでの返済(随時返済)

・手数料はゼロ円

・提携ATMの設置台数は全国10万台以上

・24時間いつでもOK

カードローンでは一般的に、ATMの手数料は多くて216円発生します。

そのためATMでの返済を10回行なうと、最大で2,160円もかかってしまう計算に・・・。

しかし楽天銀行スーパーローンでは、返済の手数料はすべて無料。

また提携ATMの設置台数は、全国10万台以上です。

全国各地に設置されているので、外出がてらに返済が行なえます。

楽天銀行スーパーローンの提携ATMは、こちらから確認してください。

返済方法③:インターネット返済(随時返済)

・手数料はゼロ円

・1円単位で返済可能

・24時間いつでもOK

インターネット返済は、Pay-easy(ペイジー)による返済。

(ペイジー=税金や公共料金の支払いをネット上で行なえるサービス)

インターネット返済をするには、メンバーズデスクへの登録が必要になります。

(メンバーズデスク=楽天銀行スーパーローンの会員専用サイト)

また1円単位から返済できるので、端数をそろえたい人にオススメです。

インターネット返済が利用できない場合は、以下の状況が考えられます。

- インターネット返済ができる金融機関が振替先になっていない

- PCがポップアップ画面をブロックしている

- 操作している携帯電話が利用できない機種

- 金融機関のメンテナンス時間になっている

いずれかに該当していないか、よく確認してみてください。

メンバーズデスクの会員登録で、入力する情報は以下の通り。

- 楽天銀行カードのカード番号

- 楽天銀行カードの暗証番号

- 生年月日

- ユーザーID

- パスワード

手元に楽天銀行のローンカードを準備しておきましょう。

登録が完了したらすぐに利用できるので、余計な時間がかかる心配はありません。

またメンバーズデスクの登録料・利用料は、完全無料です。

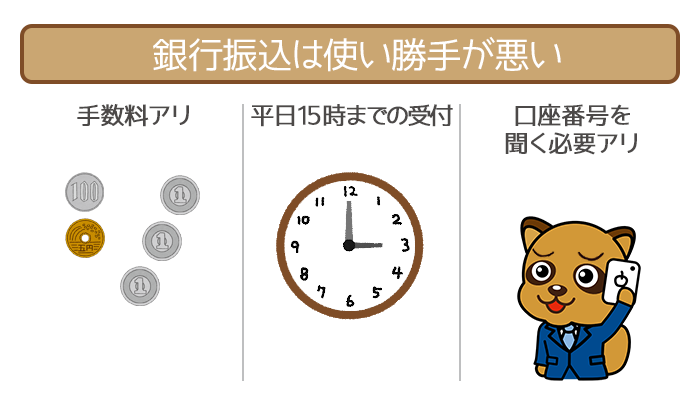

返済方法④:銀行振込による返済(随時返済)

・手数料は有料(108円~216円)

・受付時間は平日の15時まで

・口座番号は問い合わせの必要アリ

返済を銀行振込で行なうと、手数料は最低でも108円はかかってしまいます。

また銀行口座への振込であるため受付時間は、銀行の業務が終了する平日の15時まで。

利用者専用の返済口座を用意していますが、口座番号は問い合わせる必要があります。

以上から提携ATMやネットから返済と比べると、見劣りしているのが正直なところ。

銀行振込による返済は正直なところ、あまりオススメできません。

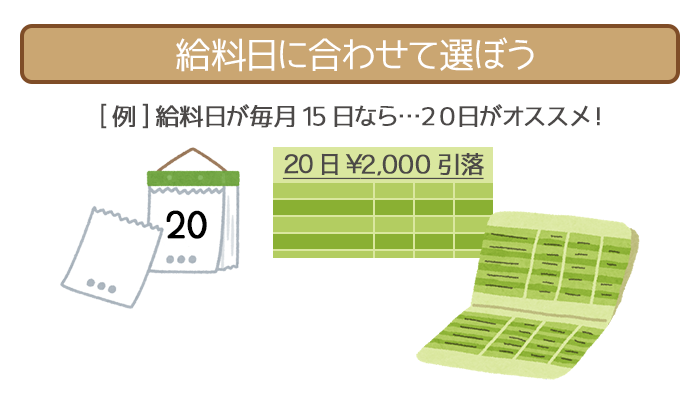

楽天銀行スーパーローンの約定返済日は4つの中から選べる

楽天銀行スーパーローンの約定返済日は、4つの中から選べます。

- 毎月1日

(auじぶん銀行は口座振替に指定NG) - 毎月12日

(静岡中央銀行・沖縄海邦銀行・商工組合中央金庫は口座振替に指定NG) - 毎月20日

(auじぶん銀行は口座振替に指定NG) - 毎月27日

(楽天銀行から振り替える場合のみ利用OK)

約定返済日によって一部、振替指定できない金融機関があるので注意してください。

給料日は利用者(会社)によってバラつきがあるかと思います。

そのため返済日での融通が効くのは、嬉しいポイントです。

約定返済日が土日・祝日の場合は、振替は翌営業日になるので把握しておきましょう。

「楽天銀行スーパーローンの返済日は変更できますか?」と問い合わせてみました。

返答は「可能でございます」とのこと。

返済日・返済口座の変更に関する連絡先は、以下の通りです。

| 問い合わせ先 | 電話番号 | 受付時間 |

|---|---|---|

| 楽天銀行カードセンター | 0120-730-115 | 平日9:00~17:00 |

転職などで給料日や振込先が変わったら、一報を入れて変更するのがベターです。

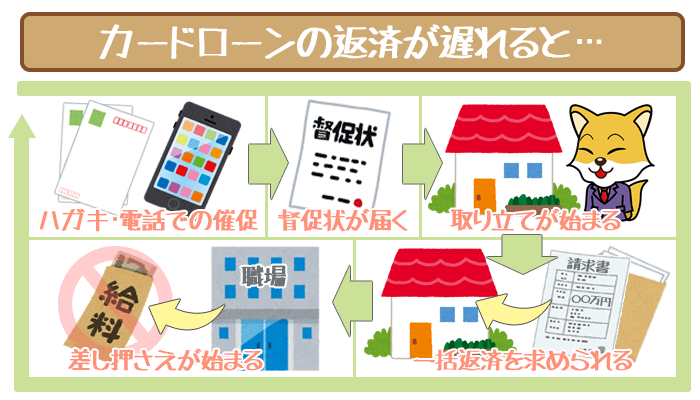

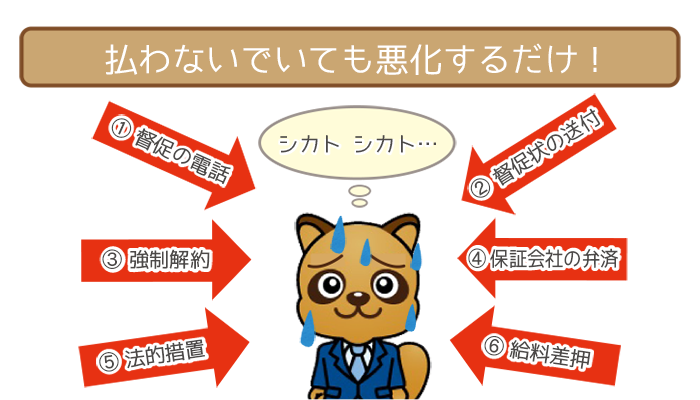

返済日に遅れると遅延損害金が発生 & 信用低下に

遅延損害金とは、返済遅れに対する罰金のこと。

楽天銀行スーパーローンの遅延損害金利率は、年19.9%です。

最高金利(年14.5%)よりも、年5.4%も高い利率なので注意しましょう。

20万円借り入れて10日間延滞した場合の、遅延損害金は以下の通り。

=1,090円(遅延損害金)

遅延損害金は毎月の返済額とは別に発生するので、お財布には手痛いところ。

無駄な出費をなくすためにも、返済日はしっかりと守りましょう。

延滞のデメリットは、遅延損害金だけではありません。

楽天銀行スーパーローンの返済に遅れると、利用者の信用は大幅にダウン。

その結果として、増額審査は受けられなくなります。

増額審査とは、利用限度額を引き上げるための再審査のこと。

増額による金利の引き下げも、絶望的になるので注意しましょう。

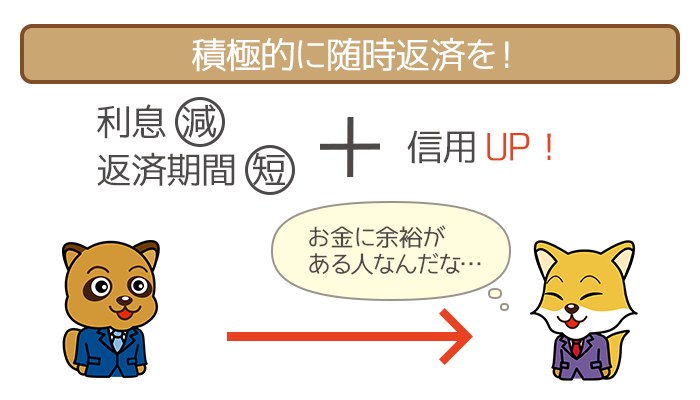

楽天銀行スーパーローンは随時返済でもっとおトクに利用OK

「最低返済額のみで完済」と「随時返済を活用して完済」の利息を比較しました。

- 10万円~30万円を借り入れて最低返済額に毎月3,000円プラスして完済

- 10万円~30万円を借り入れて最低返済額に毎月5,000円プラスして完済

- 10万円~30万円を借り入れて最低返済額に毎月10,000円プラスして完済

随時返済を活用すれば、利息は節約 & 返済期間は短縮といいことずくめ。

また楽天銀行からの信用アップものぞめるので、長期的な視点をもって活用しましょう。

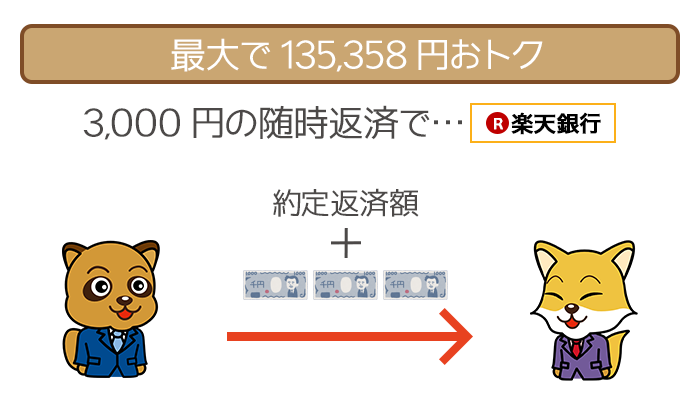

利息比較①:10万円~30万円を借りて3,000円の随時返済をした場合

約定返済額に3,000円プラスして完済した場合の、利息総額・返済期間は以下の通り。

| 借入金額 | 約定返済額のみの 利息総額 |

随時返済 3,000円での 利息総額 |

|---|---|---|

| 10万円 (約定返済額:2,000円) |

154,249円 (返済期間:78ヶ月) |

115,145円 (返済期間:24ヶ月) |

| 20万円 (約定返済額:5,000円) |

274,861 円 (返済期間:55ヶ月) |

239,537円 (返済期間:30ヶ月) |

| 30万円 (約定返済額:5,000円) |

537,321円 (返済期間:108ヶ月) |

401,963円 (返済期間:51ヶ月) |

※結果は実際の数字とは異なる場合があります

「最低返済額だけで完済した場合」との利息比較の結果は、以下のようになりました。

- 10万円を借り入れた場合

⇨随時返済したほうが「利息総額は39,104円節約・返済期間は4年6ヶ月短縮」 - 20万円を借り入れた場合

⇨随時返済したほうが「利息総額は35,324円節約・返済期間は2年1ヶ月短縮」 - 30万円を借り入れた場合

⇨随時返済したほうが「利息総額は135 ,358円節約・返済期間は4年9ヶ月短縮」

毎月の返済に3,000円プラスするだけで、利息をかなりおさえられます。

返済期間は年単位で短縮。毎月8,000円以下なので、返済も行ないやすいです。

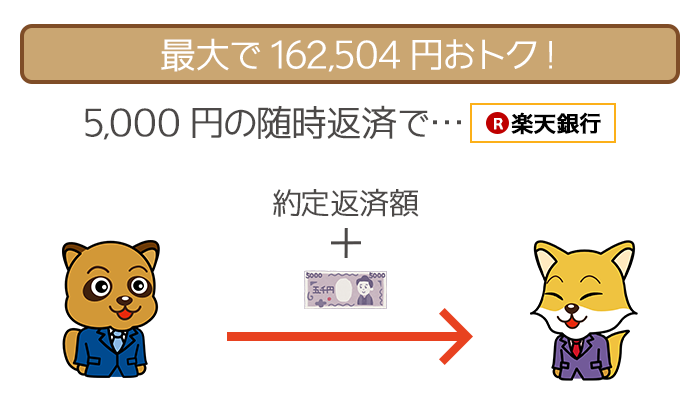

利息比較②:10万円~30万円を借りて5,000円の随時返済をした場合

約定返済額に5,000円プラスして完済した場合の、利息総額・返済期間は以下の通り。

| 借入金額 | 約定返済額のみの 利息総額 |

随時返済 5,000円での 利息総額 |

|---|---|---|

| 10万円 (約定返済額:2,000円) |

154,249円 (返済期間:78ヶ月) |

110,435円 (返済期間:16ヶ月) |

| 20万円 (約定返済額:5,000円) |

274,861 円 (返済期間:55ヶ月) |

230,303円 (返済期間:24ヶ月) |

| 30万円 (約定返済額:5,000円) |

537,321円 (返済期間:108ヶ月) |

374,817円 (返済期間:38ヶ月) |

※結果は実際の数字とは異なる場合があります

「最低返済額だけで完済した場合」との利息比較の結果は、以下のようになりました。

- 10万円を借り入れた場合

⇨随時返済したほうが「利息総額は43,814円節約・返済期間は5年2ヶ月短縮」 - 20万円を借り入れた場合

⇨随時返済したほうが「利息総額は44,558円節約・返済期間は2年7ヶ月短縮」 - 30万円を借り入れた場合

⇨随時返済したほうが「利息総額は162,504円節約・返済期間は5年10ヶ月短縮」

30万円という借り入れでも、利息は16万円以上もおトクになっています。

最大でも10,000円の返済なので毎月の負担も、大きすぎるほどではありません。

利息比較③:10万円~30万円を借りて10,000円の随時返済をした場合

約定返済額に10,000円プラスして完済した場合の、利息総額・返済期間は以下の通り。

| 借入金額 | 約定返済額のみの 利息総額 |

随時返済 10,000円での 利息総額 |

|---|---|---|

| 10万円 (約定返済額:2,000円) |

154,249円 (返済期間:78ヶ月) |

106,040円 (返済期間:9ヶ月) |

| 20万円 (約定返済額:5,000円) |

274,861 円 (返済期間:55ヶ月) |

219,409円 (返済期間:15ヶ月) |

| 30万円 (約定返済額:5,000円) |

537,321円 (返済期間:108ヶ月) |

345,465円 (返済期間:24ヶ月) |

※結果は実際の数字とは異なる場合があります

「最低返済額だけで完済した場合」との利息比較の結果は、以下のようになりました。

- 10万円を借り入れた場合

⇨随時返済したほうが「利息総額は48,209円節約・返済期間は5年9ヶ月短縮」 - 20万円を借り入れた場合

⇨随時返済したほうが「利息総額は55,452円節約・返済期間は4年2ヶ月短縮」 - 30万円を借り入れた場合

⇨随時返済したほうが「利息総額は191,856円節約・返済期間は7年0ヶ月短縮」

随時返済する金額を増やせば、それだけ利息もゴッソリ削れます。

おトクに早く完済するためにも、随時返済は積極的に行ないましょう。

楽天銀行スーパーローンは約定返済・随時返済どちらもしやすい!