最低返済額とは、毎月の返済日にかならず返さなければいけないお金のこと。

ミニマム・ペイメントともよばれます。

- 約定返済・・・毎月の決まった返済日にする返済

- 任意返済・・・余裕があるときに利用者の都合でする返済

カードローンの返済は2種類。このうち最低返済額は約定返済で支払います。

たとえば毎月の最低返済額が1,000円と低ければ、毎月の返済もラクになりますよね。

しかし低い最低返済額に甘えすぎてしまうと、いつまでも返済が終わらなかったり、トータルの利息がかさむデメリットも。

今回はカードローンの最低返済額について解説していきます。

とにかく安い最低返済額のカードローンをお探しの人は、以下の記事をご参照ください。

目次

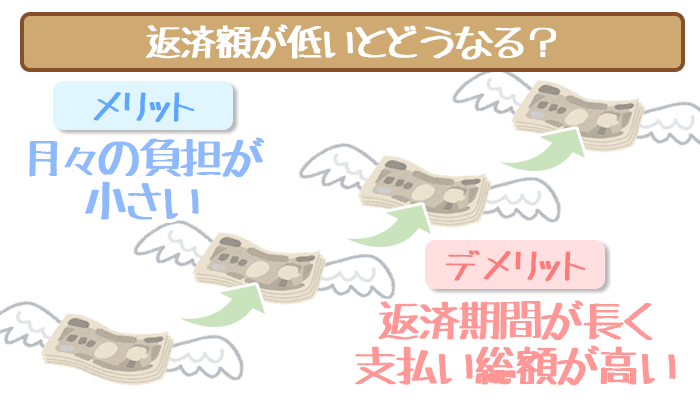

最低返済額が安いことのメリット

最低返済額が低いことで得られる、主なメリットは以下の通り。

- 月々の金銭的負担が軽くなる

- 任意返済がしやすくなる

メリット①:月々の金銭的負担が軽くなる

最低返済額が低ければ、毎月の返済をラクにすすめられます。

多くの人は金欠からカードローンを利用します。

借り入れ後に給料が入っても、すぐに完済できる金銭的余裕は生まれないんですね。

そういうときに最低返済額が低ければ、家計を圧迫することはありません。

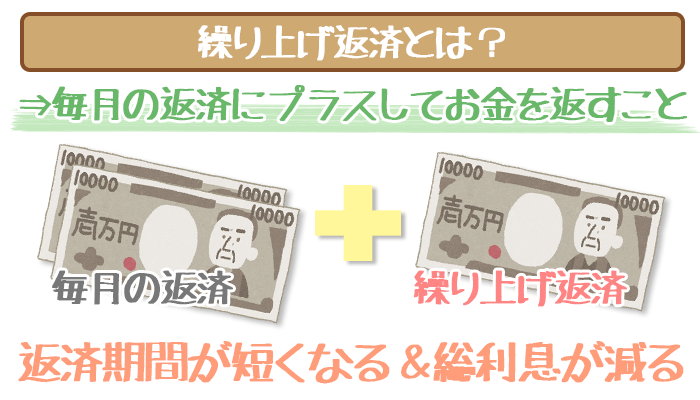

メリット②:任意返済がしやすくなる

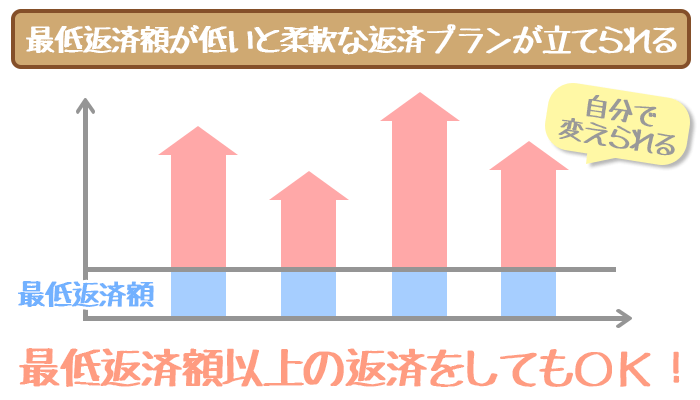

「先月は最低返済額だけだったけど、今月はプラス5,000円返済しよう」

最低返済額が低いと、余裕があるときに任意返済をしやすくなります。

- 出費が多かった月 ⇨ 最低返済額だけ返済

- 出費が少なかった月 ⇨ 最低返済額 + 数千円を返済

自分の都合に合わせて、任意返済するかどうかを考えやすいんですよね。

月ごとに金銭的余裕の度合いが異なる人は(夏は出費が多いが秋は落ち着いているなど)、最低返済額が低いカードローンを選ぶ価値があります。

最低返済額が安いことのデメリット

最低返済額が低いことで生じる、主なデメリットは以下の通り。

- 返済期間が長くなる

- トータルの返済額が高くなる

デメリット①:返済期間が長くなる

最低返済額しか返済しなかった場合、利息の割合も大きくなります。

元金が減るスピードは遅くなるので、返済期間はどうしても長くなってしまいます。

(元金=金銭の貸し借りでもともと借りた利息を含まないお金)

借り入れた金額によっては、最低返済額だけを支払っているだけでは完済に何年もかかってしまうことも。

逆にいえば毎月の最低返済額に、数千円プラスするだけでも返済スピードはUP。

場合によっては、返済期間が数ヶ月・数年短くなることもあります。

デメリット②:トータルの返済額が高くなる

返済期間が長くなるということは、その分利息を支払い続けることになります。

よってトータルの返済額(総返済額)も高くなっていきます。

利息はいわば利用者にとってはムダなお金です。

払わないほどそのカードローンをおトクに利用できたことに。

しかし無理して任意返済を多用して、約定返済を延滞してしまうのは本末転倒。

無理はしない程度に、返済期間を短くするように心がけましょう。

返済期間・総返済額シミュレーション(三井住友銀行カードローン)

三井住友銀行カードローンの返済シミュレーションを使って、

- 30万円を借りて毎月6,000円(最低返済額)を返済する場合

- 30万円を借りて毎月10,000円(任意返済で+4,000円)を返済する場合

上記2パターンに分けて返済期間・総返済額の違いを調べてみました。

30万円を借りて毎月6,000円(最低返済額)を返済する場合

三井住友銀行カードローンで30万円を借りて、最低返済額の6,000円だけを返済し続けていった場合のシミュレーションは以下の通り。

- 借入金額:300,000円

- 毎月の返済額:6,000円(最低返済額)

- 借入金利(年率):年14.5%

- 利息総額:162,898円

- 総返済額:462,898円

- 返済期間:78ヶ月(6年6ヶ月)

完済までの返済期間は78ヶ月。実に6年6ヶ月もかかってしまいます。

30万円でこれだけかかるので、50万円・100万円以上と借り入れが高額になると返済期間がさらに延びることが予想できますね。

総返済額は462,898円と、元金の半分以上を利息として払うことに・・・。

またはじめから最低返済額だけを返済する場合、20ヶ月目まで利息が元金を上回ります。

30万円を借りて毎月10,000円(任意返済で+4,000円)を返済する場合

上記例の返済額を10,000円(最低返済額に4,000円上乗せ)にしてみましょう。

- 借入金額:300,000円

- 毎月の返済額:10,000円

- 借入金利(年率):年14.5%

- 利息総額:74,817円

- 総返済額:374,817円

- 返済期間:38ヶ月(3年2ヶ月)

毎月の返済に4,000円を上乗せするだけで、返済期間は40ヶ月(3年4ヶ月)も変わります。

また利息総額は、最低返済額だけ返済した場合と比べて88,081円も安くなります。

任意返済をすると、返済期間・総返済額をギュッと抑えられることがわかりました。

その他にも返済のプレッシャーやストレスから早く解放されるので、任意返済を活用することはとても重要です。

カードローン各社の最低返済額の比較表(10・30・60・120万円)

最低返済額を比較するカードローンは以下の通り。

【消費者金融系カードローン】

|

|

|

|

【銀行カードローン】

|

|

|

|

|

|

|

|

|

【AIスコア・レンディング】

|

【三井住友銀行カードローンの基本スペック概要】

| 金利 (適用金利) |

年1.5%~14.5% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | |

| 無利息期間 | なし |

| WEB完結申し込み |

※三井住友銀行の普通預金口座・キャッシュカードをお持ちなら、申込から契約までの手続きがWEBで完結。

CMでよく見かける大手の会社・あまり聞き覚えのない会社と、比較対象はさまざま。

今回は新たな融資形態で注目の、AIスコア・レンディングである「J.Score(ジェイスコア)」の最低返済額も調べています。

借入残高によって異なってくる各社の最低返済額を、4パターンで比較しました。

【消費者金融系カードローン】

| 消費者金融系カードローン | 最低返済額 |

|---|---|

|

4,000円 |

|

4,000円 |

|

4,000円 |

|

5,000円 |

【銀行カードローン】

| 銀行カードローン | 最低返済額 |

|---|---|

|

2,000円※ |

|

2,000円 |

|

2,000円 |

|

2,000円 |

|

2,000円 |

|

3,000円 |

|

3,000円 |

|

7,000円 |

|

10,000円 |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

【AIスコア・レンディング】

| AIスコア・レンディング | 最低返済額 |

|---|---|

|

4,000円 |

※貸付利率(実質年率)を12.0%とした場合

【消費者金融系カードローン】

| 消費者金融カードローン | 最低返済額 |

|---|---|

|

11,000円 |

|

11,000円 |

|

11,000円 |

|

13,000円 |

【銀行カードローン】

| 銀行カードローン | 最低返済額 |

|---|---|

|

5,000円 |

|

5,000円 |

|

6,000円 |

|

6,000円 |

|

6,000円 |

|

6,000円 |

|

7,000円 |

|

9,000円 |

|

10,000円 |

【AIスコア・レンディング】

| AIスコア・レンディング | 最低返済額 |

|---|---|

|

11,000円 |

※貸付利率(実質年率)を12.0%とした場合

【消費者金融系カードローン】

| 消費者金融系カードローン | 最低返済額 |

|---|---|

|

16,000円 |

|

16,000円 |

|

16,000円 |

|

18,000円 |

【銀行カードローン】

| 銀行カードローン | 最低返済額 |

|---|---|

|

8,000円 |

|

10,000円 |

|

12,000円 |

|

15,000円 |

|

15,000円 |

|

20,000円 |

|

20,000円 |

|

20,000円 |

|

20,000円 |

【AIスコア・レンディング】

| AIスコア・レンディング | 最低返済額 |

|---|---|

|

14,000円 |

※貸付利率(実質年率)を12.0%とした場合

【消費者金融系カードローン】

| 消費者金融カードローン | 最低返済額 |

|---|---|

|

24,000円 |

|

28,000円 |

|

30,000円 |

|

36,000円 |

【銀行カードローン】

| 銀行カードローン | 最低返済額 |

|---|---|

|

17,000円 |

|

20,000円 |

|

20,000円 |

|

20,000円 |

|

25,000円 |

|

30,000円 |

|

30,000円 |

|

30,000円 |

|

30,000円 |

【AIスコア・レンディング】

| AIスコア・レンディング | 最低返済額 |

|---|---|

|

18,000円 |

※貸付利率(実質年率)を12.0%とした場合

最低返済額が安いのは銀行カードローン!おすすめは借入額で変わる

最低返済額が安い銀行カードローンを探すならば、予定する借り入れに応じて以下のおすすめカードローンを参考にしてください。

【10万円を借り入れする場合におすすめ 】

⇨ 三井住友銀行カードローン・愛媛銀行カードローン

千葉銀行カードローン・静岡銀行カードローン

(10万円借りた場合の最低返済額:2,000円)

【30万円を借り入れする場合 におすすめ】

⇨ 愛媛銀行カードローン・静岡銀行カードローン

(30万円借りた場合の最低返済額:5,000円)

【60万円を借り入れする場合におすすめ】

⇨ 住信SBIネット銀行 MR.カードローン

(60万円借りた場合の最低返済額:8,000円)

【120万円を借り入れする場合におすすめ】

⇨ 三井住友銀行カードローン

(120万円借りた場合の最低返済額:17,000円)

消費者金融系カードローンは、アコムの最低返済額がやや高め。

しかし100万円を超える高額借り入れでない限りは、ほぼ横並びといえます。

30万円を借りる場合に特におすすめ!愛媛銀行カードローン

| 金利 | 年4.4%~14.6% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象外 |

| 審査時間 | 公式サイト参照 |

| 在籍確認 | 電話連絡なしでOK |

| 専業主婦・学生 | 専業主婦〇 学生✕ |

| 即日融資 | 公式サイト参照 |

| 無利息期間 | あり |

| WEB完結 | あり |

- 30万円借りても最低返済額は5,000円と業界最安

- 年4.4%~14.6%の低金利 & 高額の限度額800万円

- 銀行カードローンでありながらWEB契約で30日間無利息

\\低金利・高限度額で借りられる!30日間の無利息期間サービスもある!//

60万円を借りる場合に特におすすめ!住信SBIネット銀行 MR.カードローン

| 金利 | 年0.99%※~7.99% (プレミアムコース) 年8.39%※~14.79% (スタンダードコース) |

|---|---|

| 最大借り入れ可能額 | 1,200万円 (プレミアムコース) 300万円 (スタンダードコース) |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生✕ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

※特定の条件を満たした場合の金利

- 60万円借りても最低返済額は8,000円と業界最安

- 業界屈指の低金利!

プレミアムコース:年0.99%※~7.99%

スタンダードコース:年8.39%※~14.79% - 最大限度額は800万円で高額借り入れにピッタリ

\\低金利で借りられる!たくさん借り入れたい人におすすめ!//

最低返済額は借入残高によって決まる(残高スライド方式)

借入残高とは「いま残っている借金」のこと。

最低返済額は、借入残高によって決まります。

公式サイトに「最低返済額は4,000円」記載されている場合でも、絶対に毎月4,000円の返済になるとは限りません。

たとえばSMBCモビットの、借入残高で変動する最低返済額一覧は以下の通り。

| 最終借入後残高 | 最低返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超~20万円以下 | 8,000円 |

| 20万円超~30万円以下 | 11,000円 |

| 30万円超~40万円以下 | 11,000円 |

| 40万円超~50万円以下 | 13,000円 |

| 50万円超~60万円以下 | 16,000円 |

| 60万円超~70万円以下 | 18,000円 |

| 70万円超~80万円以下 | 21,000円 |

| 80万円超~90万円以下 | 24,000円 |

| 90万円超~100万円以下 | 26,000円 |

借り入れが10万円以下であれば、最低返済額は4,000円。

追加融資で借入残高が30万円超になった場合は、最低返済額は11,000円となります。

カードローン会社の多くは残高スライド方式を採用している

借入残高によって毎月の最低返済額が変動する返済の仕組みは「残高スライド方式」。

| カードローン | 返済方式 |

|---|---|

|

借入後残高スライド元利定額リボルビング返済方式 |

|

残高スライド元利定額返済方式 |

|

借入後残高スライド元利定額返済方式 |

|

残高スライド元利定額返済方式 |

|

残高スライド方式 |

|

残高スライドリボルビング方式 |

|

残高スライドリボルビング方式 |

|

残高スライド元利定額リボルビング方式 |

|

残高スライド方式 |

|

残高スライド方式 |

|

残高スライド元利定額返済方式(A・B) |

|

残高スライドリボルビング方式 |

|

残高スライドリボルビング方式 |

ご覧の通り、多くのカードローン会社が「残高スライド方式」を採用しています。

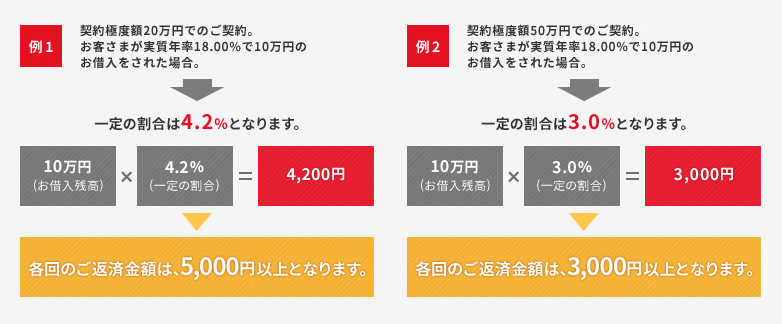

消費者金融であるアコムの返済方式は、定率リボルビング方式です。

多くのカードローン会社が残高スライド方式を採用している中、とても珍しい返済方式を採っているんですね。

定率リボルビング方式では「最後に借入したときの借入残高に一定の割合を掛けた金額」が最低返済額になります。

「一定の割合」は契約時の極度額によって決められます。

| 契約極度額 | 一定の割合 |

|---|---|

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超~100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

基本的にはアコムは少額借り入れ・短期返済に向いています。

しかし高額を借り入れる人(極度額が高く設定される人)には、最低返済額がより安くなるメリットがあるんですね。

アコムの利用を検討している人は、念のため把握しておきましょう。

最低返済額のメリット・デメリットを知ってうまく活用しよう!