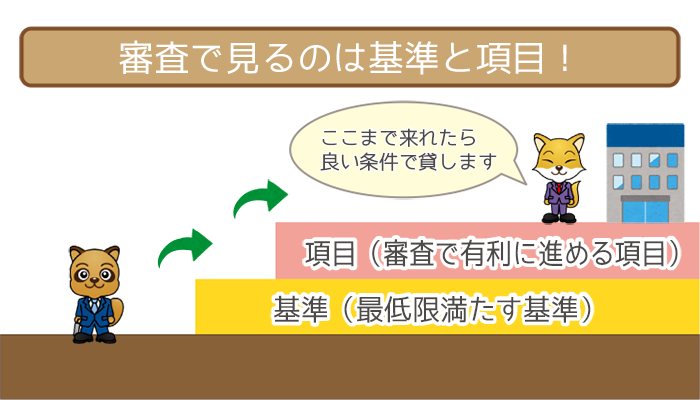

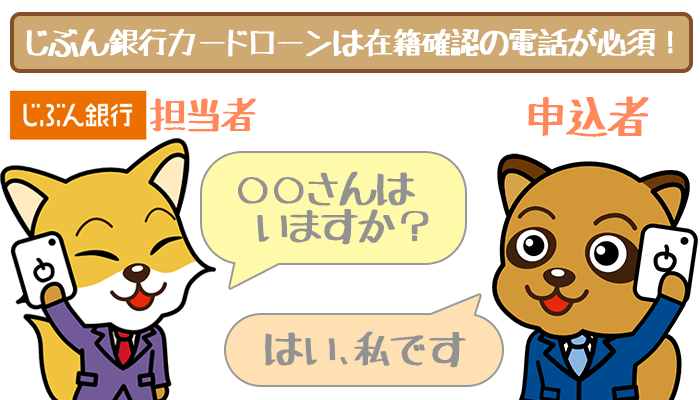

auじぶん銀行カードローンでは主に「基準」と「項目」にわけてあなたを審査します。

auじぶん銀行カードローンの審査は少なくとも審査基準をクリアしていればそこまで難しいものではありません。

また審査項目で評価される項目が多ければ、良い条件でお金を借りられるチャンスです。

目次

auじぶん銀行カードローンの審査の前に。最低限満たすべき2つの基準とは?

auじぶん銀行カードローンの審査を受ける上で最低限満たすべき審査基準は2つ。

- 申し込み条件を満たしている

- 信用情報に傷がついていない

auじぶん銀行カードローンの保証会社は、消費者金融のアコムです。

保証会社はカードローン会社の代わりに審査する役割があります。

過去にアコムで延滞したことがあると、auじぶん銀行カードローンの審査で不利。

現在アコムを利用している方は、信用を失わないように延滞には気をつけましょう。

基準①:申し込み条件を満たしている

auじぶん銀行カードローンの申し込み条件を満たしているかをチェックしましょう。

【auじぶん銀行カードローンの申し込み条件】

- ご契約時の年齢が満20歳以上70歳未満のお客さま

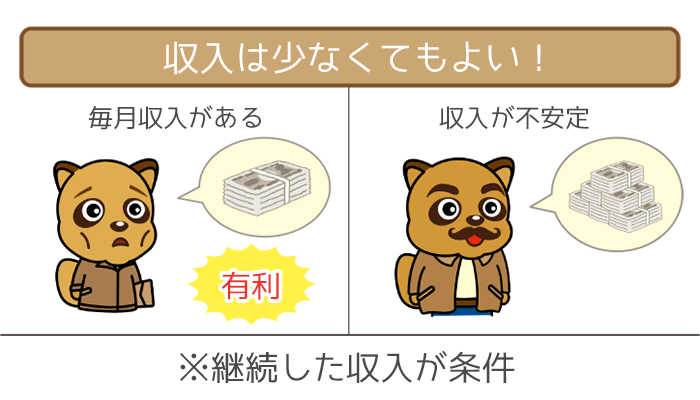

- 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます)

70歳に近い年齢の方は、70歳を迎えると新規で借り入れが出来なくなるという点には注意しておいてください。

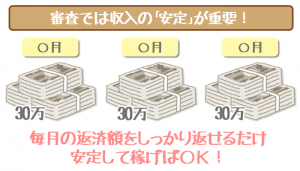

「安定継続した収入」とは?

auじぶん銀行カードローンの申し込み条件の一つに、「安定継続した収入の方」というものがあります。

- 仕事でもらった給料であること

- 決まったペースでもらっていること

これらが基本的な条件になりますが、収入の高さは関係ありません。

収入に自信がないパート・アルバイトの方でも安心ですね。

auじぶん銀行カードローンは非常に窓口が広いカードローンです。

基準②:信用情報に傷がついていない

あなたの信用情報に事故記録(傷)が残っていると審査で落とされてしまいます。

- 3ヶ月以上返済を延滞した

- 債務整理をした

過去にこのようなトラブルを起こしていると審査通過はかなり難しいでしょう。

しかし事故記録がつくことはめったになく、初めてカードローンを利用する方は信用情報について気にする必要はありません。

auじぶん銀行カードローンの審査項目はこちら!

「もっと低い金利で借りたい」

「できるだけたくさん借りたい」

もしこのように考えるなら審査基準だけでなく、審査項目にも注目しましょう。

auじぶん銀行カードローンの審査項目は7つに分けられます。

| 審査項目 | 評価基準 |

|---|---|

| 年収 | 高いほど有利 |

| 雇用形態 | 公務員>正社員>派遣社員>パート・アルバイト |

| 勤続年数 | 長いほど有利 |

| 居住区分 | 持ち家>賃貸>公営住宅=下宿 |

| 居住年数 | 長いほど有利 |

| 家族構成 | 家族と同居>配偶者と同居>1人暮らし>子供と同居 |

| 他社借入れ | 少ないほど有利 |

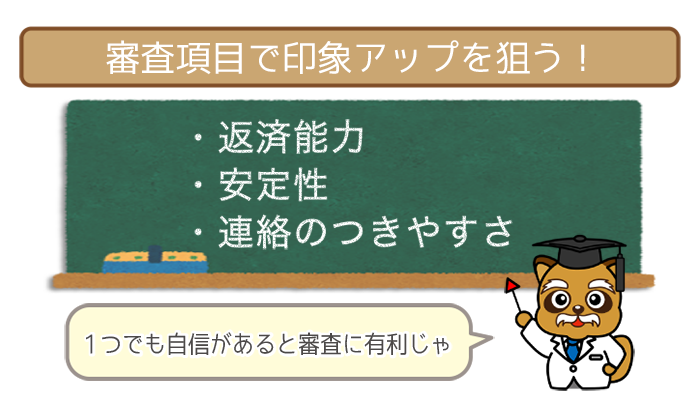

auじぶん銀行では審査項目をもとに「どのくらい貸すか」を3つのポイントから決めます。

- 返済能力の高さ:返済で出ていくお金に対して収入が大きいか

- 安定性:最後までしっかり返済できるか

- 連絡のつきやすさ:万が一のことがあっても逃げないか

評価される項目が多いほど審査では有利ですが、すべて評価される必要はありません。

どれか1つでも得意分野があれば審査ではちゃんと評価してくれます。

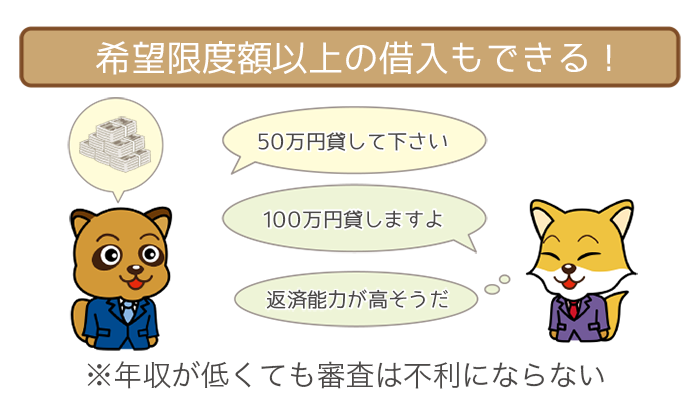

年収

年収は高いほど審査に有利です。

- 返済能力が高いと思われる

- たくさん借りられる可能性がある

収入が大きければ返済でお金が出ていっても大きな負担にはならないので、返済に余裕があります。

返済に余裕があれば「もっと貸しても大丈夫そうだ」と思われて、あなたが希望した以上の限度額で使わせてもらえるかもしれません。

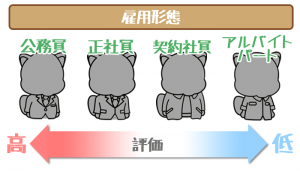

雇用形態

auじぶん銀行カードローンの審査では失業しにくい職業が有利です。

公務員>正社員>派遣社員>パート・アルバイト

途中で失業すると借りたお金を返済できませんよね。

失業しにくい職業であるほど収入が安定しているということなので、途中で返済がストップする心配がありません。

このため公務員や正社員は審査で高く評価されます。

しかし雇用形態は項目の1つ。

パート・アルバイトの方でも他の項目で有利になるチャンスはたくさんあります。

【超必見】フリーター(アルバイト・パート)でもカードローン審査に突破する!攻略のヒントをあなたに・・・。

フリーター(アルバイト・パート)の方でも「審査基準」をクリアしていればカードローンが利用可能!審査通過のポイントや在籍…

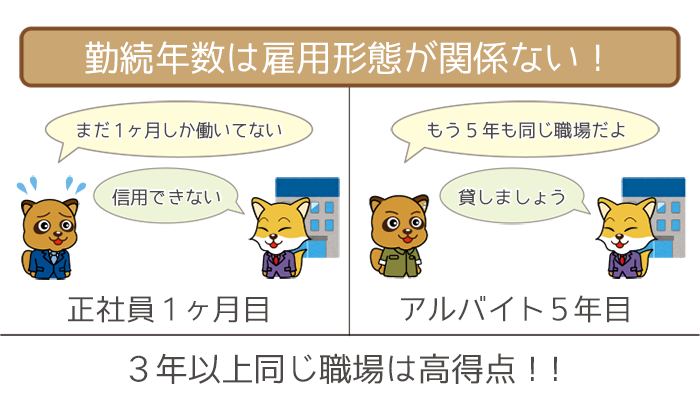

勤続年数

勤続年数が長いほど審査には有利になります。

「これからも同じくらいの給料をもらい続ける」と思われて安定性の面でプラスだからです。

勤続年数は雇用形態に関係なく評価されるので、長年パート・アルバイトを続けている方は勤続年数で点数アップを狙いましょう。

3年以上同じ職場で働いているとかなり高得点です。

もし転職・就職したばかりという方は少なくとも半年以上経ってから申し込みましょう。

居住区分

審査では住んでいる家の種類から「連絡のつきやすさ」をチェックします。

持ち家>賃貸>公営住宅=下宿

カードローンは最後まで返済してくれる人に貸したいもの。

万が一返済がストップした時に音信不通になってしまうと、auじぶん銀行にとって大きな損になります。

したがって逃げられるリスクが最も低い持ち家が有利です。

住宅ローンを利用していると審査で大きなプラスです。

住宅ローンはカードローンよりも審査が厳しく「住宅ローンを使っている」という時点でauじぶん銀行からの信用は高くなります。

ただし借入残高があまり多いと逆に不利になる可能性があるので、支払いを進めた状態で申し込むのが安全でしょう。

居住年数

同じ住所に長年住んでいるほど審査では有利になります。

長く住んでいるぶん「今後も同じ場所で暮らし続ける」と思われ安定性が高く評価されるからです。

また暮らした年数が長いということは、その期間に家賃を払い続けられた証拠。

ずっと家賃を払えるくらい収入が安定しているとも判断されるので、カードローンもちゃんと返済できると思われます。

居住年数で有利になる年数は3年からですが、最低でも1年以上暮らしていれば居住年数で問題になることはありません。

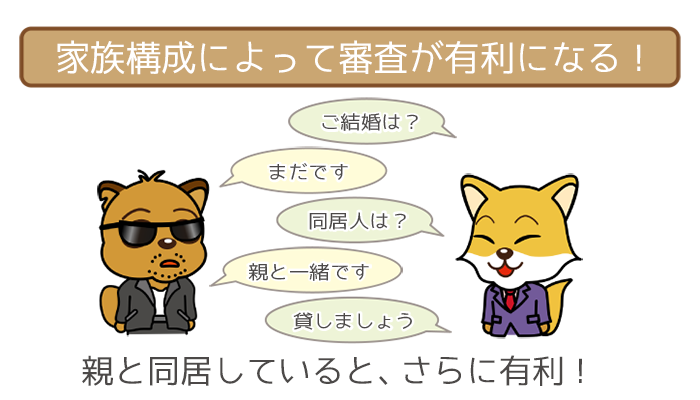

家族構成

auじぶん銀行カードローンの審査では家族構成から2つのことを見ます。

- 連絡のつきやすさ

- 生活費などの出費の多さ

基本的に1人暮らしよりも誰かと暮らしている方が審査で有利です。

家族と同居>配偶者と同居>1人暮らし>子供と同居

最も有利なのは家族(特に親)と同居している方。

本人以外の家族が暮らしていると連絡もつきやすく、生活費の負担も他の家族構成に比べて少ないからです。

収入に対してカードローンの返済にあてられる割合が大きいと、返済に余裕があると思われます。

ただし子どもがいる場合は逆に不利。

子どもは養育費がかかるので収入に対して出ていくお金が多くなる傾向があるので、審査では歓迎されません。

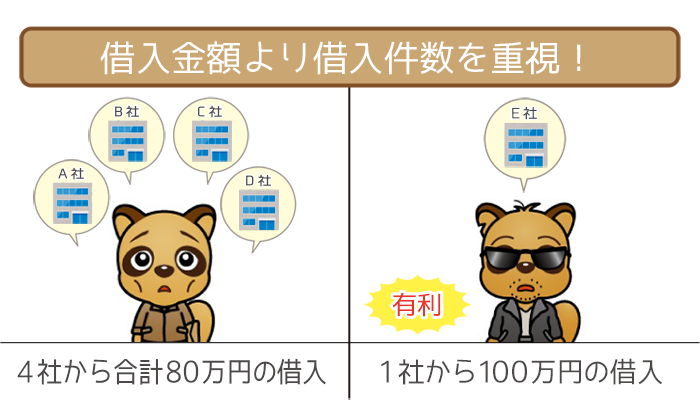

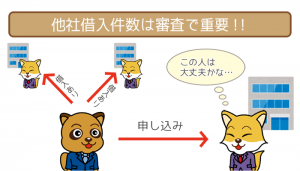

他社からの借入件数・借入金額

他社からの借入れは少ないほど有利で、ゼロがベストです。

他社借入れが残っていると「他社にも返済しないといけないのに、こちらにもちゃんと返してくれるのか?」と感じさせてしまいます。

審査に通る可能性を上げたいなら、できるだけ返済を進めて他社借入れを少なくしましょう。

返済する時は金額よりも件数を減らすようにするのがポイント。

審査では他社借入れが残っている場合、借入れ件数が少ない人を優先するからです。

auじぶん銀行カードローンの審査に通りやすくするための対策4選!

審査基準・審査項目をチェックするだけでなく、申し込みの前にいくつか対策を打っておくと審査に通りやすくなります。

- 同時に複数のカードローンに申し込まない

- 使わないカードは解約する

- 正確・正直に情報を記入

- 必要最低限の金額で申し込む

思わぬところで審査に不利になることがないようしましょう。

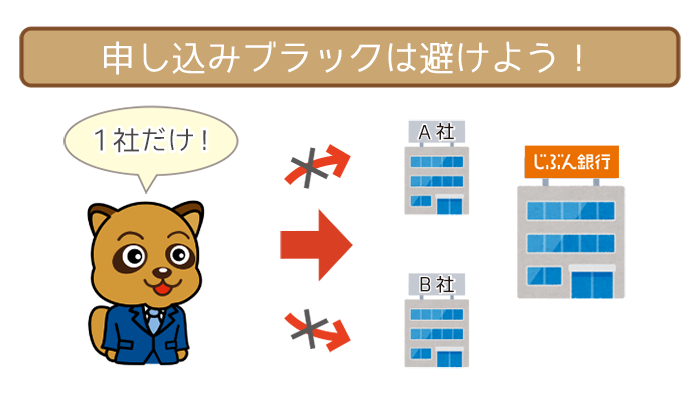

対策①:同時に複数のカードローンに申し込まない

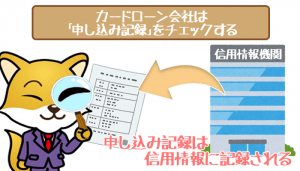

auじぶん銀行カードローンの審査に落ちた時のために、別のカードローンにも同時に申し込むのは止めましょう。

短い期間に何社にも申し込むと「申し込みブラック」となってしまい、審査で不利になってしまいます。

審査に通る1番の近道は申し込みをauじぶん銀行カードローン1社に絞ることです。

対策②:使わないカードは解約!

財布の中で使わないまま眠っているクレジットカードやカードローンはありませんか?

これからも使う予定がないカード類はできるだけ解約しましょう。

- 他社借入れ件数が減らせる

- 完済できた証明になる

契約したままのキャッシングは「他社借入れ」扱い。

解約しないとムダな他社借入れに足を引っ張られてしまうかもしれません。

また解約で「このキャッシングを完済できました」と示せるので、auじぶん銀行からの信用アップにつながります。

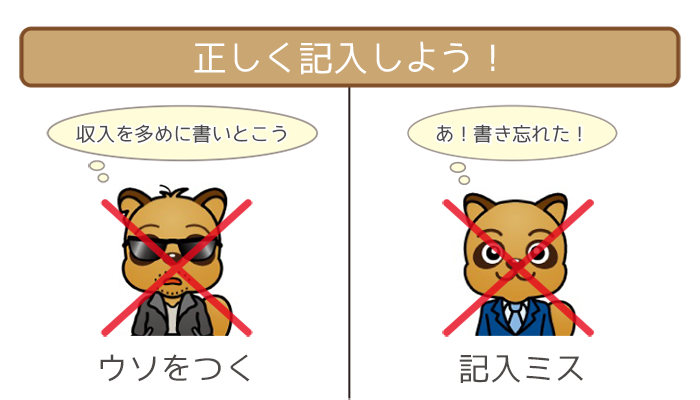

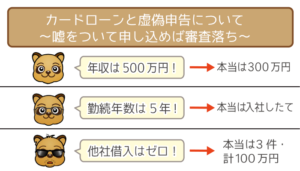

対策③:ウソ・間違いなく記入する

少しでも審査に通りたいがために年収などをごまかすのはNG。

ウソの情報で申し込んでも審査の段階で必ずバレます。

バレてしまうとすぐに審査落ちです。

また単なるミスで間違った情報で送ってしまった場合でも同じく「ウソの情報」扱いになってしまいます。

申し込みフォームは慎重に記入し、書き終えたらもう1度見返すようにしましょう。

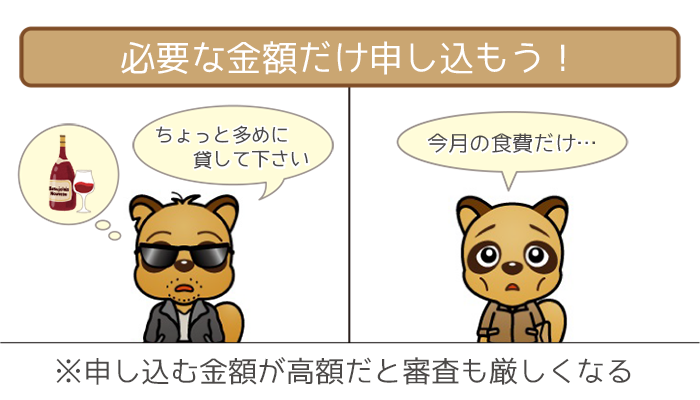

対策④:申し込む金額は少なめに!

申し込む時は金額を少なめにしましょう。

借りたい金額が大きいと、審査で「これだけ貸せるくらい信用できる人なのか」を厳しくチェックされて審査のハードルが上がるからです。

少なめであれば審査レベルも下がります。

auじぶん銀行カードローンには必要最低限の金額で申し込むようにしましょう。

ポイントを押さえてauじぶん銀行カードローンの審査通過を確実なものにしよう!

審査に通るだけでなく、もっと良い条件で借りたいなら審査項目にも注目しておくんじゃぞ。