本記事ではauじぶん銀行カードローンの返済について解説します。

- auじぶん銀行カードローンの最低返済額

- auじぶん銀行カードローンの返済方法

- auじぶん銀行カードローンの返済サイクル

- auじぶん銀行カードローンの任意返済

- auじぶん銀行カードローンの遅延損害金

auじぶん銀行カードローンの返済を知って、スムーズに完済できるようにしましょう。

| 金利 | 【通常】 年2.2%~17.5% 【カードローンau限定割 誰でもコース】 年2.1%~17.4% 【カードローンau限定割 借り換えコース】 年1.7%~12.5% |

|---|---|

| 利用限度額 | 最高800万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生✕ |

| 無利息期間 | なし |

| WEB完結 | OK |

| 最低返済額 | 1,000円~ |

| 返済方法 | ・ATM返済 ・自動支払い返済 |

| 約定返済サイクル (約定返済日) |

・期日指定 ・35日ごと |

| 遅延損害金利率 | 年18.0% |

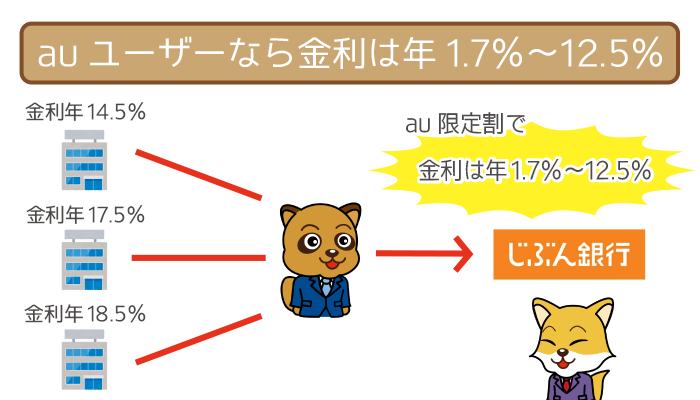

auじぶん銀行カードローンは、auユーザーにはおトクなカードローンです。

auユーザーの場合は、誰でもコースで年0.1%・借り換えコースで年0.5%の金利優遇があります(au限定割)。

| 利用限度額 | 【通常】 | 【誰でもコース】 | 【借り換えコース】 |

|---|---|---|---|

| 10~100万円 | 年13.0~17.5% | 年12.9~17.4% | 年12.5%※ |

| 110~200万円 | 年9.0~13.0% | 年8.9~12.9% | 年8.5~12.5% |

| 210~300万円 | 年7.0~9.0% | 年6.9~8.9% | 年6.5~8.5% |

| 310~400万円 | 年6.0~7.0% | 年5.9~6.9% | 年5.5~6.5% |

| 410~500万円 | 年5.0~6.0% | 年4.9%~5.9% | 年4.5~5.5% |

| 510~600万円 | 年4.5~5.0% | 年4.4~4.9% | 年4.0~4.5% |

| 610~700万円 | 年3.5~4.5% | 年3.4~4.4% | 年3.0~4.0% |

| 710~800万円 | 年2.2~3.5% | 年2.1~3.4% | 年1.7~3.0% |

※利用限度額100万円の場合

まだ利用を考えているauユーザーは、優先的に利用を検討しましょう。

auじぶん銀行カードローン審査レベルはどのくらい?申し込みから融資まで審査の流れを解説。

じぶん銀行カードローンの審査は厳しい?審査時間は?審査では何を見られる?審査について気になること、全部解説します。

目次

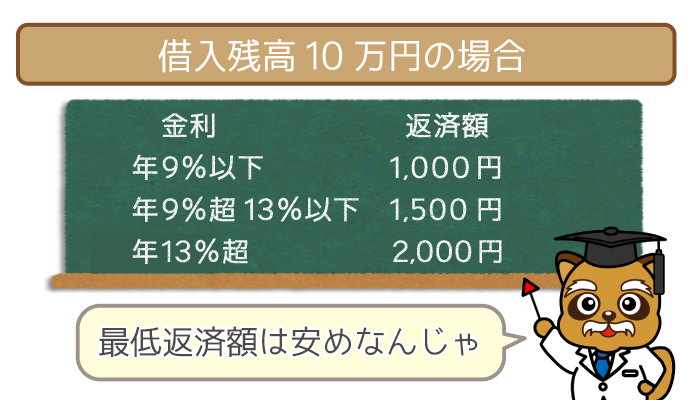

auじぶん銀行カードローンの最低返済額は1,000円から!

借入残高・金利で変わる、auじぶん銀行カードローンの最低返済額は以下の通り。

| 借入残高 | 借入利率 年13%超 |

借入利率 年9%超~ 13%以下 |

借入利率 年9%以下 |

|---|---|---|---|

| 10万円以下 | 2,000円 | 1,500円 | 1,000円 |

| 10万円超 20万円以下 |

4,000円 | 3,000円 | 2,000円 |

| 20万円超 30万円以下 |

6,000円 | 4,500円 | 3,000円 |

| 30万円借入残高が 10万円増すごとに |

2,000円追加 | 1,500円追加 | 1,000円追加 |

auじぶん銀行カードローンの最低返済額は1,000円からでOKです。

最高金利が適用された場合でも、10万円以下の借入残高なら2,000円。

収入に自信がない人でも、返済を続けやすい返済金額になっています。

1,000円未満の借入残高は、返済期日がない無利息の「利息適用外残高」です。

自動支払い返済なら約定返済の対象ですが、ATM返済では支払わなくてもOK。

ただしATM返済でも、1,000円未満の全額返済ができます。

希望する場合は「auじぶん銀行ローンセンター」に電話を入れましょう。

(電話番号:0120-926-222)

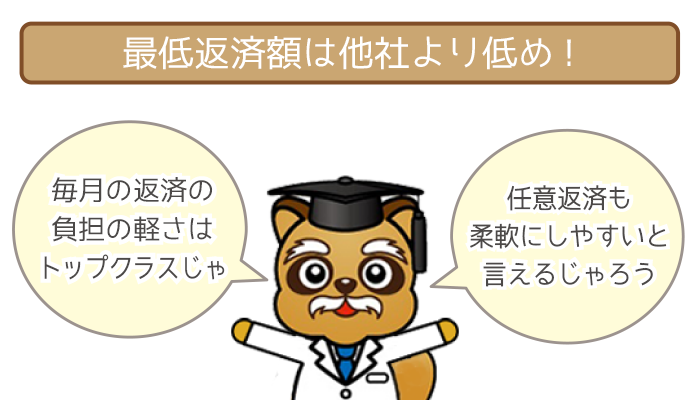

最低返済額を有名他社カードローンと比較 ⇨ 他社より低め!

10万円借り入れたときの最低返済額を、有名なカードローン会社と比較しました。

| カードローン | 最低返済額 |

|---|---|

|

1,000円 |

|

2,000円※ |

|

4,000円 |

|

4,000円 |

|

4,000円 |

|

5,000円 |

|

3,000円 |

|

10,000円 |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

他社と比較すると、auじぶん銀行カードローンの最低返済額が低いとわかりますよね。

毎月の金銭的負担を少なくしたいならば、auじぶん銀行カードローン1択です。

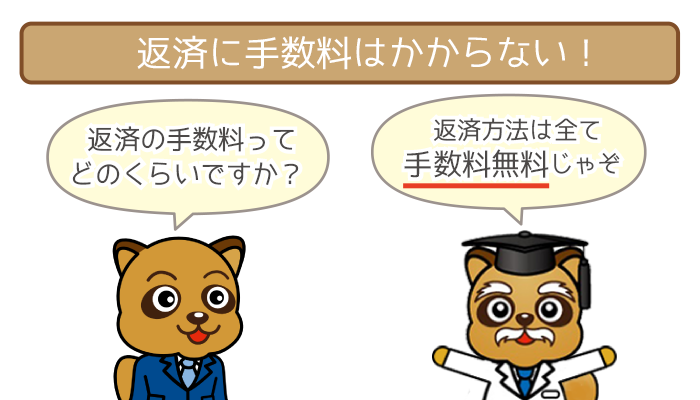

auじぶん銀行カードローンの返済方法はすべて手数料タダ!

auじぶん銀行カードローンの返済方法は、どちらも手数料無料です。

| 返済方法 | 手数料 | auじぶん銀行口座 |

|---|---|---|

| ①ATM返済 (提携ATMへの入金) |

無料 | 不要 |

| ②自動支払い返済 (口座引き落とし) |

無料 | 必要 |

auじぶん銀行の普通預金口座を持っているなら、迷わず自動支払い返済にしましょう。

それ以外の人はすべて、提携ATMを利用した返済になります。

auじぶん銀行の口座を持っている人は、利用中に返済方法を変更できます。

- パソコンバンキング(ケータイバンキング)にログイン

- 「カードローン取引メニュー」の「返済方法などの変更」を押下

- 返済方法の変更手続き

上記の手順で返済方法を変更しましょう。

返済方法①:ATM返済

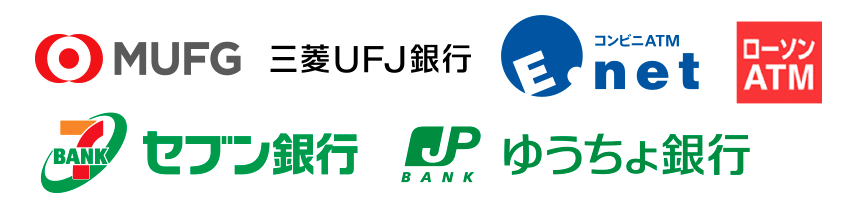

ATM返済とは、提携ATMで「じぶんローンカード」を利用する返済のこと。

提携ATMの手数料はすべて0円で、24時間365日いつでも返済OKです。

auじぶん銀行カードローンの返済に利用できる提携ATM・返済の流れは以下の通り。

また提携ATMは返済回数が何回でも手数料はゼロ円。

積極的な任意返済を検討している人にも、嬉しい返済システムといえます。

システムメンテナンスの実施時間は以下の通り。

- 毎週月曜日1:00~5:00

- 毎月第2土曜日21:00~翌7:00

上記の時間帯は、auじぶん銀行カードローンの返済はできません。

新規口座開設で自動支払い返済(自動引き落とし)にするのもアリ!

返済にはお金がかからないATM返済ですが、うっかり返済を忘れるおそれも・・・。

もう一方の返済方法である、自動支払いならば延滞のリスクを下げられます。

自動支払い返済がいいという人は、auじぶん銀行の新規口座開設を検討しましょう。

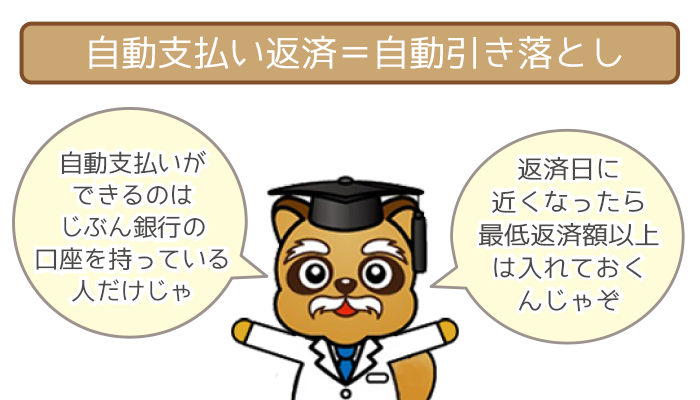

返済方法②:自動支払い返済(auじぶん銀行の普通預金口座を持っている人限定)

自動支払い返済とは、auじぶん銀行の普通預金口座からの自動引き落とし。

申込者が設定した返済期日に、最低返済額が引き落とされます。

auじぶん銀行の預金残高が、最低返済額未満だと延滞になるので注意が必要です。

返済期日当日18:00までに不足金額を返済すれば、再度引き落とし処理されます。

いつも預金残高が足りなくなりがちの人は、特に注意しましょう。

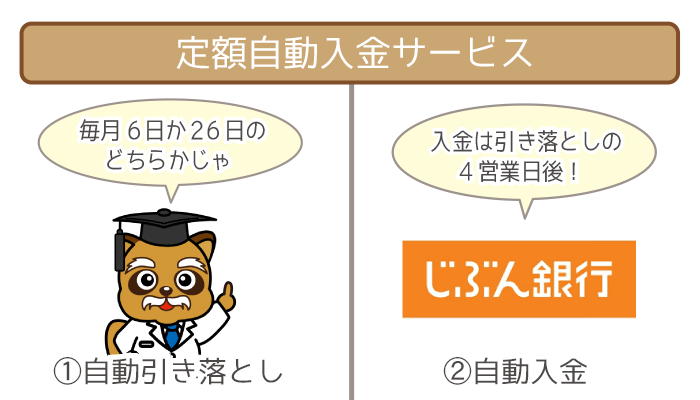

定額自動入金サービスでさらに延滞のリスク防止!

定額自動入金サービスとは、他行口座から一定額をauじぶん銀行口座に移動させること。

活用すれば自動支払い返済の残高不足を防げます。

延滞のリスクは限りなくゼロにできるはずです。

定額自動入金サービスの流れは以下の通り。

- 他行口座から自動引き落とし

(毎月6日か26日) - auじぶん銀行口座に入金

(自動引き落としの4営業日後)

登録できる他行口座は5件まで、利用手数料は一切かかりません。

auじぶん銀行の口座は残高不足になりがちな人は、ぜひとも利用しましょう。

定額自動入金サービスの登録に必要なものは2つ。

- auじぶん銀行の普通預金口座

- 他の金融機関の普通預金口座

口座番号や暗証番号などが必要になります。

定額自動入金サービスは、PCかスマホ(ケータイ不可)から登録OKです。

登録できる口座は、いずれも本人名義の口座のみなので注意しましょう。

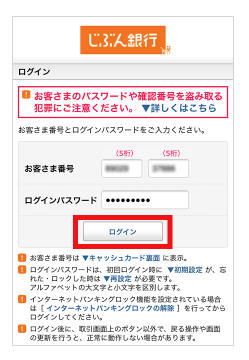

定額自動入金サービスを登録する流れ①

「お客さま番号」と「ログインパスワード」を入力してログインします。

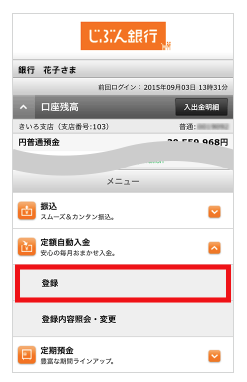

定額自動入金サービスを登録する流れ②

メニューにある「定額自動入金」を押下します。

「登録」を選択しましょう。

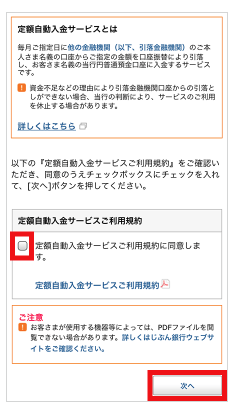

定額自動入金サービスを登録する流れ③

「サービス内容」と「利用規約」について確認。

OKならば同意のチェックを入れて「次へ」を選択します。

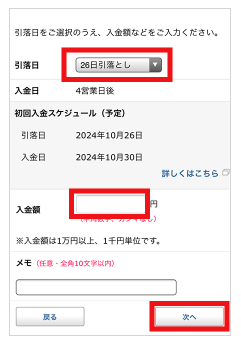

定額自動入金サービスを登録する流れ④

「引落日」と「入金額」を入力します。

間違いがなければ「次へ」を選択してください。

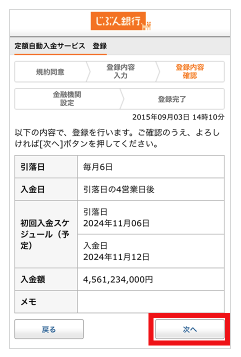

定額自動入金サービスを登録する流れ⑤

登録内容を確認したら「次へ」を選択します。

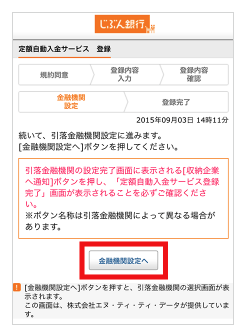

定額自動入金サービスを登録する流れ⑥

「金融機関設定へ」を押下します。

引き落とされる金融機関の内容を登録します。

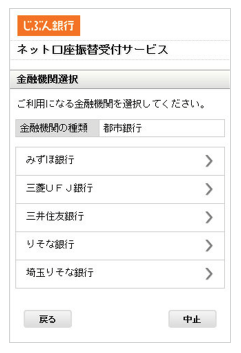

定額自動入金サービスを登録する流れ⑦

金融機関を選択して「支店」「口座番号」などを入力します。

※金融機関により入力内容は異なります

定額自動入金サービスを登録する流れ⑧

以上で定額自動入金サービスの登録は完了です。

初回引き落としは「登録完了から9営業日以後の指定日」になります。

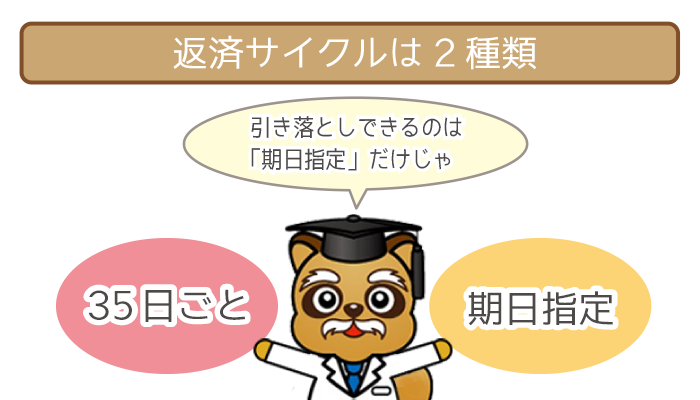

auじぶん銀行カードローンの返済サイクル(約定返済日)は2種類

auじぶん銀行カードローンの返済サイクル(約定返済日)は2つ。

- 35日ごと(ATM返済のみ)

- 期日指定(ATM返済・自動支払い返済)

どちらの返済サイクルが返済しやすいか、慎重に考えてから選択しましょう。

なお自動支払い返済は「期日指定」のみになります。

返済サイクルはWEB(PC・スマホ・ケータイ)から変更可能です。

ただし返済サイクルを変更する上で、利息の清算が求められることもあります。

利息の清算ができないと、変更手続きができないので注意しましょう。

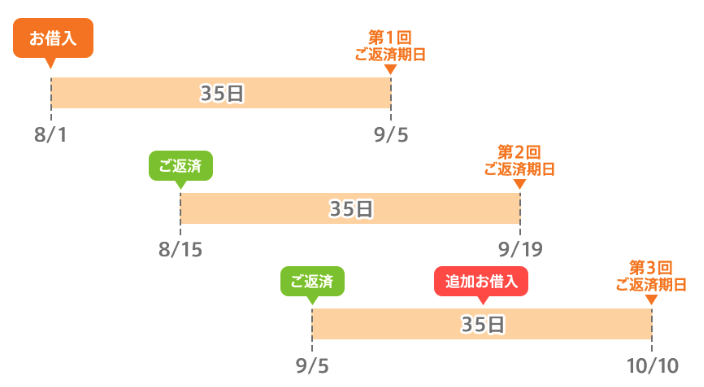

返済サイクル①:35日ごと(ATM返済のみ)

【初回借り入れ:8月1日】

⇨ 初回返済期日:9月5日

【初回返済日:8月15日】

⇨ 第2回返済期日:9月19日

【第2回返済日:9月5日】

⇨ 第3回返済期日:10月10日

35日ごと返済は、前回返済日の35日後が返済期限になります。

(最初は初回借り入れから35日後)

きっかり35日後を待たずに返済すると、その返済日から35日後が返済期日です。

返済中に追加で借り入れても、返済期日が延長することはありません。

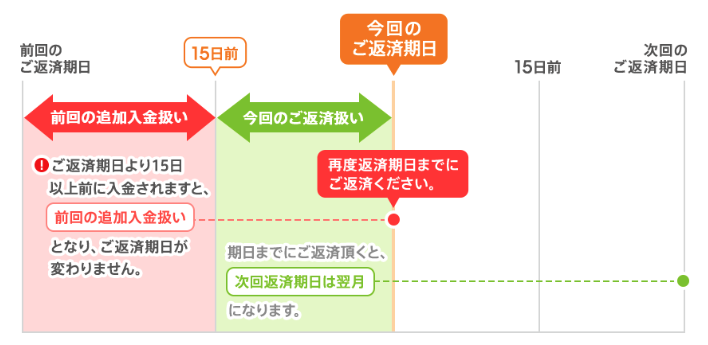

返済サイクル②:期日指定(ATM返済・自動支払い返済)

【返済期日15日前~返済期日】

⇨ 約定返済として扱われる

【返済期日15日より前】

⇨ 任意返済として扱われる

(返済期日15日前~返済期日に再度返済する必要がある)

期日指定返済は、申込者が好きに選んだ日が約定返済日。

たとえば毎月20日を約定返済日にした場合を見てみましょう。

- 当月5日~当月20日が約定返済

- 前月20日~当月4日が任意返済

期日指定の場合でも、追加融資を受けても返済期日はそのまま。

返済期日が土日祝日の場合は、翌営業日が返済期日です。

また返済方法に自動支払いを選んだ場合は、必ず期日指定での返済になります。

auじぶん銀行カードローンで任意返済するとどのくらいおトクか

auじぶん銀行カードローンの任意返済でどれだけおトクになるかを調べるために、

- 最低返済額+4,000円で完済した場合

(毎月10,000円の返済) - 最低返済額+9,000円で完済した場合

(毎月15,000円の返済)

- 最低返済額+14,000円を返済した場合

(毎月20,000円の返済)

3つのケースを最低返済額だけで完済した場合と比較してみました。

まず最低返済額だけで完済した場合の「利息総額・返済期間」を見てみましょう。

- 借入金額:300,000円

- 毎月の返済金額:6,000円(最低返済額)

- 借入金利:年17.5%(最高金利)

- 総返済額:541,258円

- 利息総額:241,258円

- 返済期間:91ヶ月(7年7ヶ月)

※実際の返済とは数字が異なる場合があります

上記ケースを基準に「利息総額・返済期間」の比較結果を見ていきます。

ぜひとも任意返済をする上での参考にしましょう。

auじぶん銀行カードローンは以下の要因により、任意返済しやすいです。

- 最低返済額が安い

- 提携ATMの手数料が無料

少しでもおトクに利用するために、任意返済を活用しましょう。

また任意返済を活用すると、auじぶん銀行からの信用も高まります。

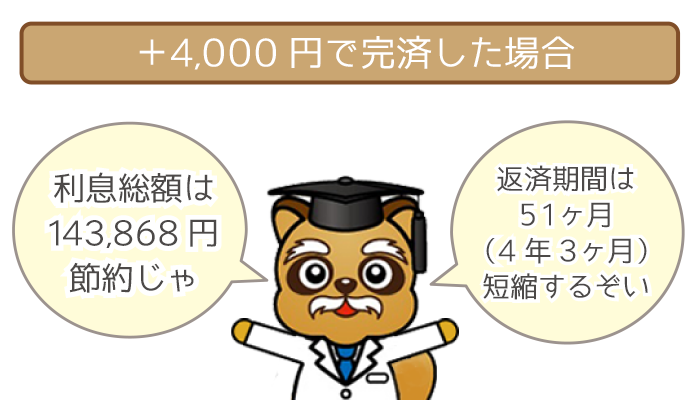

任意返済の比較①:最低返済額+4,000円(10,000円)で完済

最低返済額+4,000円で完済した場合の「利息総額・返済期間」は以下の通り。

- 借入金額:300,000円

- 毎月の返済金額:10,000円

- 借入金利:年17.5%(最高金利)

- 総返済額:397,390円

- 利息総額:97,390円

- 返済期間:40ヶ月(3年4ヶ月)

※実際の返済とは数字が異なる場合があります

上記を最低返済額だけで完済した場合と、比較した結果は以下の通り。

| 利息総額の差 | 143,868円 |

|---|---|

| 返済期間の差 | 51ヶ月(4年3ヶ月) |

毎月の最低返済額に4,000円プラスするだけで、10万円以上も利息を節約できました。

また返済期間は4年3か月も短縮。年単位で早く借金から解放されます。

プラス1~2,000円でもいいので、任意返済の活用がおすすめです。

任意返済の比較②:最低返済額+9,000円(15,000円)で完済

最低返済額+9,000円で完済した場合の「利息総額・返済期間」は以下の通り。

- 借入金額:300,000円

- 毎月の返済金額:15,000円

- 借入金利:年17.5%(最高金利)

- 総返済額:357,275円

- 利息総額:57,275円

- 返済期間:24ヶ月(2年0ヶ月)

※実際の返済とは数字が異なる場合があります

上記を最低返済額だけで完済した場合と、比較した結果は以下の通り。

| 利息総額の差 | 183,983円 |

|---|---|

| 返済期間の差 | 67ヶ月(5年7ヶ月) |

利息総額は20万円近く節約、返済期間は5年以上短縮していますね。

プラス4,000円の場合と比べても、1年以上返済期間が短縮しています。

9,000円は難易度高めな追加の返済金額です。

しかしムダな支出を見直せば、実現不可能ではありません。

少しでもおトクに利用したい人は、高めの追加返済に挑戦しましょう。

任意返済の比較③:最低返済額+14,000円(20,000円)で完済

最低返済額+14,000円で完済した場合の「利息総額・返済期間」は以下の通り。

- 借入金額:300,000円

- 毎月の返済金額:20,000円

- 借入金利:年17.5%(最高金利)

- 総返済額:341,011円

- 利息総額:41,011円

- 返済期間:18ヶ月(1年6ヶ月)

※実際の返済とは数字が異なる場合があります

上記を最低返済額だけで完済した場合と、比較した結果は以下の通り。

| 利息総額の差 | 200,247円 |

|---|---|

| 返済期間の差 | 73ヶ月(6年1ヶ月) |

14,000円の追加返済は、多くの人にはなかなか難しいと思います。

しかしその効果の大きさは一目瞭然ですよね。

お金に余裕のある人は、ぜひとも任意返済を活用してください。

auユーザーやauじぶん銀行口座を持っている人なら、おトクなauじぶん銀行カードローン。

任意返済を最大限に活用して、さらにもっとおトクに利用しましょう。

auじぶん銀行カードローンは返済しやすい!無理なく返済したい方にオススメ!